- 更新日 : 2026年2月6日

所得税とは?計算方法や種類を図解でわかりやすく解説!

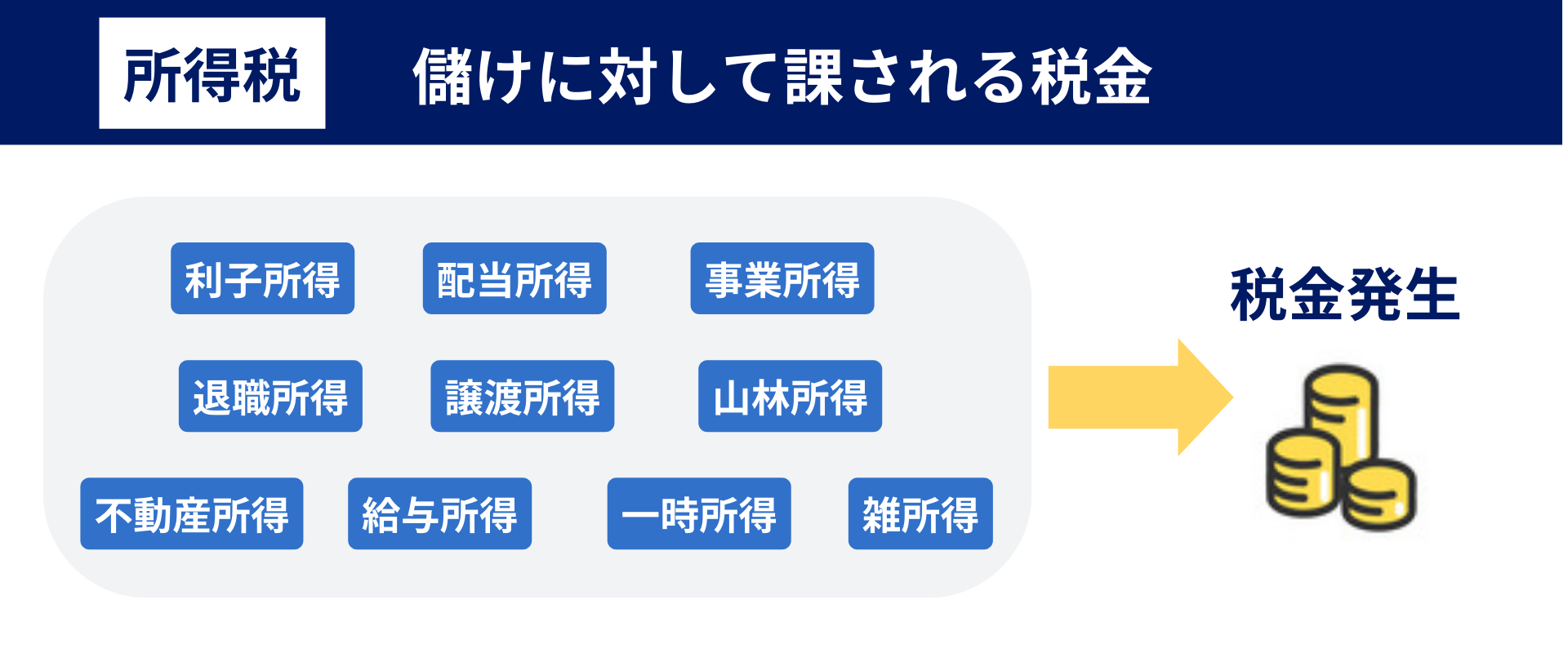

所得税とは、個人の所得に対してかかる税金です。給与や個人事業の収入、譲渡収入、雑収入などの個人の収入は所得税の対象となります。

所得は、【所得=収入 - 経費】で計算されます。

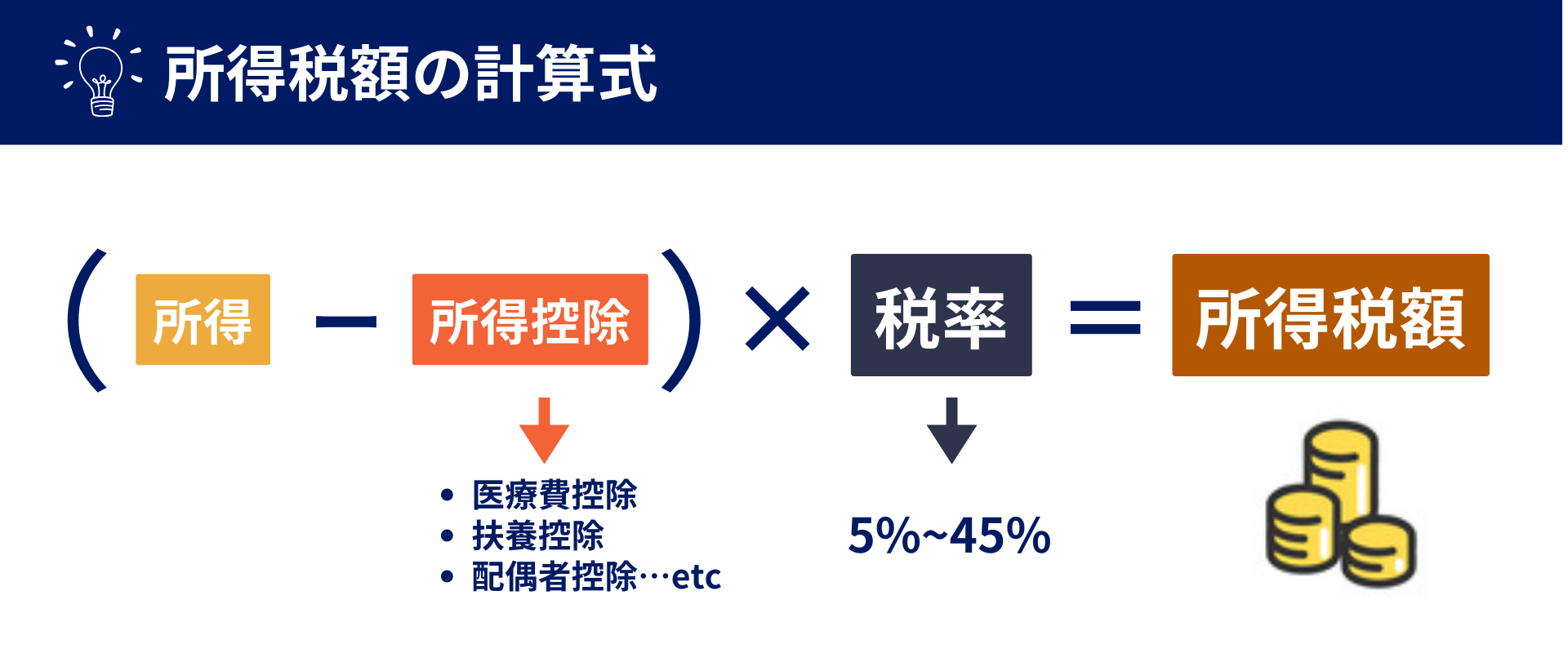

所得税の税額は、【所得税額=( 所得 - 控除 )× 税率】で決まります。(※ただし、所得税は収入の種類によって税率や計算方法が異なります。)

この記事では、所得税の基礎的な説明から、計算する上で知っておくべき所得の区分、所得控除や税額控除、所得税率、納税方法などまで、わかりやすく解説していきます。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

目次

所得税とは?

所得税とは、冒頭のとおり個人の所得に課される税金です(毎年1月1日から12月31日の1年間の所得が基準)。所得がない場合には、所得税が0円になります。

所得税は給与収入のある会社員、事業所得等のある個人事業主、不動産や株、そのほかの財産を売却して利益が出た人、暗号資産の取引で利益が出た人など所得が生じた個人が課税の対象です。

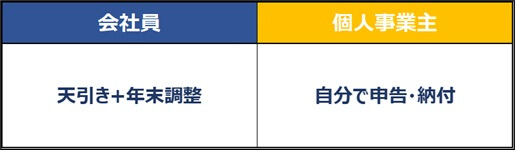

会社員であれば所得税は毎月の給与から引かれており(源泉徴収)、年末調整で精算します。個人事業主やフリーランスの方は、確定申告を行い、原則として所得税を自分で納める必要があります。

所得の種類は「給与所得」「不動産所得」「事業所得」…など、全部で10区分あるので、詳しくは「所得の種類と各所得の計算方法」の見出しで紹介します。

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

所得税計算の基本の考え方【6STEP】

引用:所得税のしくみ|国税庁

ここからは、上記図で示した所得税計算について、よりわかりやすく、図解で紹介します。

①所得金額の計算

所得税を計算するにあたり、まずは「所得」について理解する必要があります。

所得は、収入から経費を引いた金額のことです。具体的には、個人事業主の方は「総収入金額-必要経費」、会社員は「給与収入-給与所得控除(収入から差し引かれる金額)」で計算できます。

個人事業主は事業所得の計算をする際に売上から必要経費を差し引けますが、会社員の方(勤務先から給与をもらって働く人)は、必要経費相当額として、給与所得控除ができる仕組みです。

給与所得における非課税について

所得のうち、社会政策などから勘案し所得税を課さないものがあり、これを非課税所得と言います。給与所得については次に示される例のように課税されないものについては、所得税の計算には含めません。非課税所得全体については、後述します。

【非課税の手当の例】

(1)通勤手当のうち、一定金額以下のもの

(2)転勤や出張などのための旅費のうち、通常必要と認められるもの

(3)宿直や日直の手当のうち、一定金額以下のもの

そして給与所得において非課税所得と同じく、この段階で収入から差し引くことができるのが「給与所得控除」です。「特定支出控除」「所得金額調整控除」などもあります。

特定支出控除、所得金額調整控除については下記をご参照ください。

参考:No.1415 給与所得者の特定支出控除|国税庁、No.1411 所得金額調整控除|国税庁

②課税所得金額の計算(所得控除について)

所得金額を算出した後、そこから各種所得控除を差し引き、課税所得金額を計算します。

控除(こうじょ)とは、「差し引く」という意味です。

所得控除は、所得税の課税所得を減額する控除で、損益通算と繰越控除の後の総所得金額等(総所得金額、山林所得金額、退職所得金額の順)から差し引きます。給与収入だけの場合には、配偶者控除や社会保険料控除などの「所得控除」は、給与所得控除後の所得から差し引きます。所得控除は全部で16種類あり、納税者個人の事情等を加味した控除です。

所得控除については、以下の記事で詳しく解説しています。

この所得から各種控除を引いて、税率をかけたものが所得税額となります。そのため、年収や売上の全額に対して所得税がかかるわけではありません。

③所得税額の計算(所得税の税率について)

課税所得金額を算出したのち、金額に応じた税率をかけて所得税額を計算します。

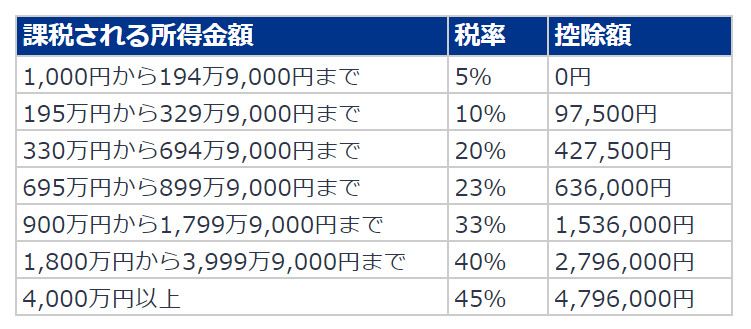

所得税の税率は、課税所得が一定の金額以上になると、「その超過した部分」 には高い税率で課税するという超過累進税率という方式が用いられています。課税所得金額を7段階に区分して、それぞれの区分によって税率が設定されています。(5%〜45%)

課税所得(1,000円未満切捨)に対する所得税の金額は、次の「所得税の速算表」で求められます。

【所得税の速算表】

出典:No.2260 所得税の税率|国税庁、「所得税の速算表」を加工して作成

例えば、課税される所得が340万円の場合には、所得税額は次のようになります。

④基準所得税額の計算(税額控除について)

上記で求めた所得税額からさらに控除できるのが、「税額控除」と呼ばれるものです。

「算出税額」から「税額控除(所得税額から差し引かれる金額)」を差し引いたものが、「基準所得税額(所得税額から差し引かれる金額を差し引いた後の所得税額)」です。

税額控除は、所得からの控除でなく、税額からの控除であるため節税効果が大きい制度です。例えば、政党等や認定NPO法人等に寄付をした場合や、住宅の新築や増築をした場合に利用できるものなどです。

課税総所得金額の税額(総合課税の税額)から控除しますが、それでも税額控除が残るときは、分離課税である山林所得の税額、退職所得の税額の順に控除します。

税額控除については、以下の記事で詳しく解説しています。

⑤復興特別所得税額の計算

所得税を納める場合、一定期間、復興特別所得税もあわせて納める義務があります。

復興特別所得税とは、東日本大震災の復興のための租税特別措置法に基づき、2013年1月1日から2037年12月31日まで所得について課される所得税です。

復興特別所得税額の計算は次のようになります。

したがって、所得税額に2.1%を加えたものが実際の所得税率となります。

⑥所得税の申告納税額の計算

所得税の実際の納付額は、源泉徴収や予定納税など予め納税している税金があるため、それらを差し引いて最終的な金額を計算します。予定納税とは、前年分の予定納税基準額が15万円以上となる場合に予め納付しなければならないという制度です。予定納税基準額とは、前年分の所得、税額等を基準に計算した金額を言います。

予定納税は原則として、第一期(7月中)および第二期(11月中)にそれぞれ予定納税基準額の1/3ずつ納めることになります。なお、予定納税額がその年に納付すべき所得税額より多い場合には、確定申告にて支払い過ぎた分は還付されます。

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

給与所得の所得税の計算方法

給与所得とは、雇用契約によって支払われる給与や賃金、俸給、賞与、委任契約による役員報酬を指す所得です。給与所得は、以下の計算式を使って算出します。

この後の給与所得の所得税の計算方法も、基本的には前述した所得税の計算方法がベースです。

給与所得控除とは

給与所得控除とは、所得税の計算において、給与収入から控除が認められている金額です。給与所得者は経費の算入が認められていないため、仕事に使ったであろう費用を概算し、給与収入から差し引く仕組みになっています。

令和7年税制改正において、給与所得控除額が次のように見直されました。

【令和7年度税制改正による給与所得控除額の変化】

| 給与収入金額 | 改正後の給与所得控除額 | 改正前の給与所得控除額 |

|---|---|---|

| 162.5万円以下 | 65万円 (最低保証額) | 55万円(最低保証額) |

| 162.5万円超180万円以下 | 収入金額×40%-10万円 | |

| 180万円超190万円以下 | 収入金額×30%+8万円 | |

| 190万円超360万円以下 | 収入金額×30%+8万円 | |

| 360万円超660万円以下 | 収入金額×20%+44万円 | |

| 660万円超850万円以下 | 収入金額×10%+110万円 | |

| 850万円超 | 195万円 | |

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁、No.1410 給与所得控除|国税庁

また、前述のとおり給与所得控除の2分の1以上を超えた特定の支出があったときは特定支出控除、年金所得も有する場合などは所得金額調整控除が行われることがあります。

給与所得の計算例

以下は、給与収入500万円だった場合の例です。(収入が190万円超の場合は令和6年以前と同様の給与所得控除額となります)

所得税と源泉所得税の違い

源泉所得税とは、会社員/サラリーマンなどの給与所得者の給与から源泉徴収を行い、納付する所得税のことです。

源泉徴収とは、給与や報酬などの所得を支払う者が、それら所得を支払う際に所得税額を計算して国に納付する制度です。

したがって、所得の支払者による所得税の前払いと理解するとよいでしょう。

源泉所得税は以下の記事で詳しく解説しています。

なお、個人事業主や自営業のように、自分で所得税額を計算→確定申告を行い所得税を納付する所得税は「申告所得税」と呼びます。

所得税はいくらから発生する?

結論、収入金額が160万円以下で、ほかに所得がなければ所得税はかかりません。

パート・アルバイトなどの収入は、基本的に「給与所得」となります。

給与所得の金額は、年収から「給与所得控除額(最低額は65万円)」を差し引いた残額となります。令和7年分から基礎控除についても見直しがなされました。

つまり、給与所得控除額65万円+所得税の基礎控除額の95万円を加えた金額が160万円となり、収入金額が160万円以下であれば所得税はかかりません。

ただし学生の場合は「勤労学生控除(控除額27万円)」があるので、収入金額が130万円までは所得税がかかりません。

年収103万円の壁から160万円の壁へ

以前、よく言われた「103万円の壁」は、所得税の支払い発生のボーダーゾーンである給与収入が103万円であったためによく話題になっていました。特に、パート等で働く妻や大学生年代の子等について、「103万円の壁」が取り上げられていました。令和7年改正により、基礎控除および給与所得控除が改正されるため、令和7年分からは「160万円の壁」となります。

令和7年以降は、給与収入が160万円を超えると所得税がかかります。また、配偶者である妻のパート収入が160万円を超えると、その夫である納税者は「配偶者特別控除」の満額(38万円)は受けられなくなります。

参考:No.1800 パート収入はいくらまで所得税がかからないか|国税庁

個人事業主は合計所得が基礎控除額を超えると所得税課税の可能性大

給与所得者の場合は、160万円が所得税のボーダーラインとなりました。

個人事業主の場合は、給与所得者に該当しないため、給与所得控除がありません。そのため、まずは基礎控除額が、所得税の目安となります。

令和7年分以降の基礎控除については、次のようになります。

【基礎控除の改正】

| 合計所得金額 | 改正後 | 改正前 | |

|---|---|---|---|

| 令和7、8年 | 令和9年以降 | ||

| 132万円以下 | 95万円 | 48万円 | |

| 132万円超 336万円以下 | 88万円 | 58万円 | |

| 336万円超 489万円以下 | 68万円 | ||

| 489万円超 655万円以下 | 63万円 | ||

| 655万円超2,350万円以下 | 58万円 | ||

従前までは一律48万円でしたが、特に令和7、8年については所得に応じて段階的に基礎控除額が変わるため要注意です。(さらに、令和8年税制改正大綱では物価上昇局面における基礎控除が創設予定となっています)

大まかな判断としては、売上高 - 必要経費 > 95万円 となるかどうかが一つの目安です。

ただし、青色申告の場合には、必要経費だけでなく「青色申告特別控除」も差し引けます。さらに社会保険料控除や扶養控除等も勘案すると、税金の元となる所得は低く抑えられます。

個人事業主は給与所得者と異なり、収入の金額から所得税額を判断することが難しいので注意しましょう。

参考:税制改正の概要|財務省

所得税と年末調整・確定申告の関連性

所得税の納税方法として関連する用語が、「年末調整」と「確定申告」です。

年末調整とは?

年末調整とは、会社などの給与の支払者が1年間に源泉徴収した所得税の合計額と1年間に納めるべき所得税の年税額を一致させる手続きのことです。

年末調整の対象は会社に「給与所得者の扶養控除等申告書」を提出した人ですが、給与が2,000万円を超える人等の一定の人については、年末調整の対象外となります。

確定申告とは?

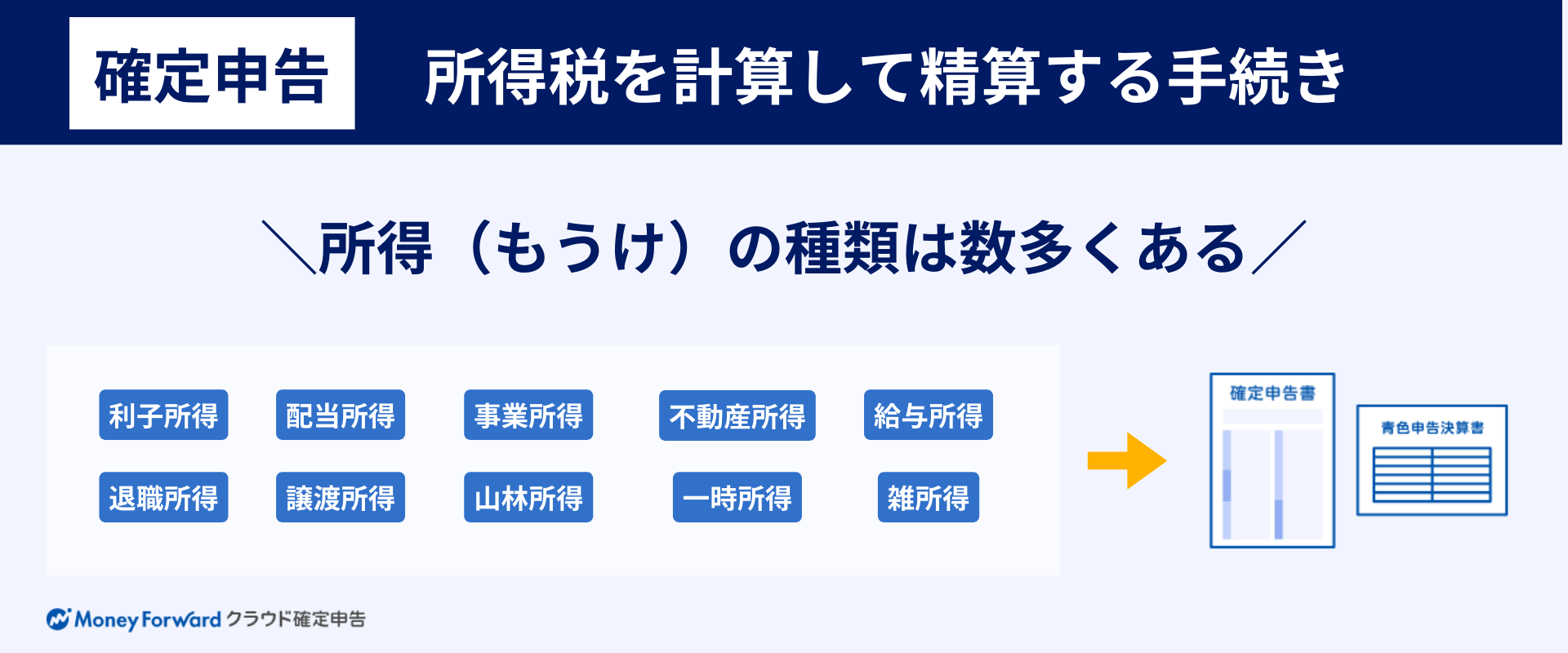

確定申告は、個人事業主やフリーランスの方が、概ね毎年2月16日から3月15日の期間に、自分で前年の所得を申告する手続きを指します。

個人事業主やフリーランスの方は、自分で所得税を納税しなければなりません。

会社員は基本的に確定申告をする必要はありませんが、一定額の医療費を支払ったため医療費控除が受けられる場合や副業収入を申告しなければならない場合などには、会社で行う年末調整後に自分で確定申告を行います。

参考:所得税の確定申告|国税庁

所得税の納税方法

所得税はどのように納税するのか、会社員の場合、個人事業主の場合などに分けて説明します。

参考:納税の方法|国税庁

会社に属している場合

勤務先と雇用契約を結んでいる被雇用者は、毎月の給与等が支払われる際に、源泉徴収税として概算の所得税等が天引きされます(前述の源泉徴収のとおりです)。また、年間の所得税額の確定と調整は、必要書類を提出することで、勤務先が年末調整(1年間の所得税を計算し概算分との差額を還付または徴収)します。

年末調整の分も含め、会社が毎月源泉徴収している概算所得税等は、従業員に代わって会社が納税するため、収入が会社からの給与のみであるなら、個人が確定申告を行う申告する必要はありません(医療費控除や住宅ローン控除の初年度の適用を受ける場合等には、確定申告が必要です)。

個人事業主の場合や副業をしている場合

個人事業主である場合、一定額以上の事業所得、不動産所得、山林所得等がある場合には原則として確定申告が必要です。

なお、会社員・個人事業主を問わず一定額以上の譲渡所得や一時所得等がある場合には確定申告が必要となります。

また、勤務先から年末調整を受ける会社員であっても、副業などで一定の給与外所得がある場合は、確定申告をしなければなりません。納税方法には、税務署の窓口での納税のほか、口座振替による納税、e-Taxを利用した電子納税などがあります。

- ダイレクト納付(e-Taxからの口座振替)、自動ダイレクト

- インターネットバンキング納付

- クレジットカード納税

- スマホアプリ納税

- 振替納税

- コンビニ納付(QRコードによる納付)

- 窓口納付(金融機関または税務署)

なお、所得が課税されるほどない場合であっても、確定申告により源泉徴収されていた所得分の還付を受けられますので、納税額の有無に関わらず、確定申告するほうが有利なケースは多々あります。

参考:納付の方法|国税庁

所得の種類と各所得の計算方法

所得税法では、所得を10種類に区分(「所得区分」と言います)しています。

社会政策上の理由などにより一部非課税とされる所得がありますが、一般的に得られる所得は上記のいずれかに分類され、所得税の課税対象とされています。

給与所得

給与所得の説明・計算方法は、こちらの見出しで詳しく解説しています。

不動産所得

不動産所得とは、土地や建物などの不動産の貸付のほか、地上権や借地権のような不動産の上にある権利の設定と貸付、船舶や航空機の貸付、による所得を言います。不動産の貸付で発生する所得とは、具体的には地代や家賃、礼金、権利金などのことです。

事業的な規模であっても不動産貸付による所得は、事業所得ではなく不動産所得に区分しますが、サービスの提供を主としたホテル業や下宿は事業所得などに区分します。また不動産を売買した際の利益は、譲渡所得に分類されます。所得の区分に迷ったら、どのような目的で不動産を扱っているかで判断するとよいでしょう。

不動産所得は、以下の計算式を使って求めます。

不動産所得に関わる必要経費とは、不動産の貸付にあたって不可欠な支出のことです。具体的には固定資産税や損害保険料、修繕費、建物などの減価償却費などが該当します。

事業所得

事業所得とは、事業を営むことで得た所得であり、主に本業から生じる所得を言います。事業として区分される業種は、農業、漁業、製造業、小売業、などさまざまです。事業を営んでおり、反復継続して所得が発生するようなときは、事業所得として計算します。

フリーのWebデザイナーのデザイン報酬、フリーライターの報酬、Youtuberの広告収入、アフェリエイターの広告収入なども事業所得です。

なお、確定申告書上は、同じ事業所得でも、農業による事業所得(農業所得)とそれ以外の事業所得(営業等所得)で区分して計算しますので、両方で所得がある場合は分けて計算しなければなりません。

事業所得は、以下の計算式を使って求めます。

事業に係る必要経費とは、事業を行う上で必要な支出で、販売用商品の購入額、事務所の家賃、事務用品の購入費、事業で使用した電気代や水道料金、など多くのものが該当します。

配当所得

配当所得とは、出資者や株主が受け取る法人の剰余金や利益の配当、投資法人からの金銭の分配、投資信託の収益の分配などによる所得のことです。

配当所得は、以下の計算式を使って求めます。

取得に要した借入金の利子は、株式などの保有期間に対応する部分に限り収入から差し引けます。ただし、すでに譲渡した株式の配当に関わるものなど、一部の借入金の利子は、配当所得の計算上、控除できません。

なお、配当所得は配当の支払時に源泉徴収される所得で、原則は確定申告を必要としますが、一定の配当については確定申告不要制度の選択もできます。

退職所得

退職所得とは、退職時に勤務先から一時金として受け取る退職手当、社会保険制度の退職一時金、適格退職年金契約による退職一時金などを言います。

退職所得の計算式は、以下のとおりです。

ただし、特定役員(勤続5年以下)の退職手当のうち、勤続年数に対応して支払を受ける部分は、退職所得の計算上1/2はしません。

退職所得計算上の、退職所得控除額とは、以下の計算によって算出した額のことです。障害者になったことが直接的に起因して退職したときは、退職所得控除額に100万円が加算されます。

【退職所得控除】

出典:No.1420 退職金を受け取ったとき(退職所得)|国税庁、「退職所得控除額の計算の表」を加工して作成

〈退職所得の計算例〉

勤続年数25年、2,000万円を退職金として受け取った。特定役員には該当しない。

退職所得は分離課税の対象で、ほかの所得と分けて税金が計算されます。これはほかの所得と合算することで、税率が上がり、税負担が重くなることを防ぐためです。退職所得は金額が大きく、退職後の生活にも影響することから税制上優遇されています。

利子所得

利子所得とは、国債や地方債、社債の利子、預貯金の利子、公社債投資信託の収益の分配などによる所得のことです。利子所得は対象が限られており、一般的に利子と言われるものでも、個人間の貸付による利子、金融業者として金銭を貸付けたときに得た利子などは、利子所得には含みません。

利子所得の計算式は以下のとおりです。

利子所得は、ほかの所得と分離して税金を計算する源泉分離課税に該当します。金融機関から入金される金額は、所得税等が徴収された後のものです。利子所得は経費や控除がなく、税金を再計算する必要がないため、確定申告を行う必要はありません。

ただし、国債や地方債などの特定公社債等の利子については申告分離課税の対象となり、確定申告の有無を選択できます。

譲渡所得

譲渡所得とは、事業用の商品などの棚卸資産や山林の譲渡を除いた、販売が目的でない資産*の譲渡に関わる所得を言います。所有している土地や建物の売却益、所有する株式の売却益をイメージするとわかりやすいかもしれません(*生活用動産などを除きます)。

譲渡所得は、譲渡する資産によって適用される課税方式が分離課税(ほかの所得と分けて税金の計算をする)、総合課税(ほかの所得と合算して税金の計算をする)に分けられ、扱いが異なります。

譲渡所得のうち、ゴルフ会員権、貴金属などは総合課税、株式、投資信託、債券、土地や建物は分離課税に分類されます。

①土地や建物の譲渡所得(分離課税)

- 取得費:土地の購入費、建物の購入費から減価償却相当額を差し引いた金額、造成費など

- 譲渡費用:売却時の仲介手数料、印紙税、土地を売るために要する建物の取り壊し費用など

特別控除とは、土地や建物の譲渡に関する特別控除のことです。公共事業のために売却したときの5,000万円の控除、マイホームを売却したときの3,000万円の控除、などがあります。

参考:No.1440 譲渡所得(土地や建物を譲渡したとき)|国税庁

②株式等の譲渡所得(分離課税)

株式等の譲渡所得は分離課税で、上場株式等と一般株式等(非上場株式など)に分けて譲渡所得を計算しなくてはなりません。上場株式等、一般株式等のどちらも同じ計算式を用います。

参考:No.1463 株式等を譲渡したときの課税(申告分離課税)|国税庁

③そのほかの譲渡所得(総合課税)

土地や建物、株式等の譲渡のいずれにも該当しない資産の譲渡は、総合課税の対象です。具体的には、ゴルフ会員権の譲渡、貴金属の譲渡などで生じた所得が該当します。

なお、譲渡した年の1月1日現在において所有期間5年を区切りに短期譲渡所得(所有期間5年以下)と長期譲渡所得(所有期間5年超)に分け、異なる計算式を使います。

③-1.短期譲渡所得

→短期譲渡所得全額を総合課税の対象とします。

③-2.長期譲渡所得

→長期譲渡所得×1/2を総合課税の対象とします。

特別控除額は、短期譲渡所得と長期譲渡所得あわせて最大50万円で、両方あるときは短期譲渡所得から先に控除します。

参考:No.1460 譲渡所得(土地、建物及び株式等以外の資産を譲渡したとき)|国税庁

No.3152 譲渡所得の計算のしかた(総合課税)|国税庁

山林所得

山林所得とは、5年を超えて所有する山林を伐採して譲渡、または立木のまま譲渡したときの所得を言います。ただし、所有期間5年以内の山林の譲渡は事業所得や雑所得に、山林を山ごと譲渡する場合の土地部分は譲渡所得として処理します。

山林所得の計算方法は以下のとおりです。

必要経費は植林費などの取得費のほか、維持管理費、伐採費、搬出費などのことです。伐採または譲渡の15年前の12月31日以前から山林を所有している場合は、特例により、収入金額から伐採費などの譲渡費用を差し引いた額から50%相当を概算経費控除として必要経費にできます。

また、山林所得は、ほかの所得とは合算しない分離課税の対象であり、5分5乗方式(計算式:(課税山林所得金額×1/5×税率)×5)という独自の計算方法で税額を出します。

一時所得

一時所得とは、営利を目的とする継続的行為から生じた所得以外の所得で、労務や資産譲渡の対価などに該当しない一時の所得を言います。具体的には、生命保険の満期保険金と損害保険の満期返戻金(いずれも受取人が契約者として保険料を負担していた場合)、懸賞、賞品、競馬の払戻金などです。

一時所得は、以下の計算式により算出します。

→ 一時所得×1/2を総合課税の対象とします。

雑所得

雑所得とは、これまで説明してきた9種類の所得の区分のいずれにも該当しない所得です。

代表的なのは公的年金等(国民年金や厚生年金による老齢年金など)で、ほかに、副業による所得、講演料の受け取り、生命保険契約による年金、などが該当します。総合課税となる雑所得はさらに「公的年金等」、「業務に係るもの」「そのほかの雑所得」の3つに分類され、それぞれ異なる計算式で所得が計算されます。また、先物取引による所得で一定のものは、申告分離課税の雑所得となります。

①公的年金等

公的年金等は、以下の計算式により計算します。

2020年(令和2年)分以降の公的年金等控除額は、従来からの65歳未満と65歳以上の区分に加え、公的年金等の雑所得を除いた合計所得金額1,000万円以下、1,000万円超2,000万円以下、2,000万円超の3つに区分して計算します。

合計所得金額とは、損益通算後の、給与所得、不動産所得、事業所得、総合課税の利子所得、総合課税の配当所得、総合課税の短期譲渡所得、総合課税の長期譲渡所得の1/2、一時所得の1/2、総合課税の雑所得に、山林所得と退職所得を加えた額を言います。

公的年金等控除額は、定額控除額と定率控除額の合計額で算出します。公的年金等雑所得を除いた合計所得金額1,000万円以下の定額控除は40万円、1,000万円超2,000万円以下の定額控除は30万円、2,000万円超の定額控除は20万円です。公的年金等控除額のイメージは、以下のとおりです。

【公的年金等控除額の例】

※ただし、公的年金等以外の合計所得金額が1,000万円以下の場合

65歳未満の場合(最低保証額60万円)

| 公的年金等の収入金額(a) | 公的年金等控除額の計算式 | 控除額のイメージ |

|---|---|---|

| 130万円未満 | 60万円 | 定額のみ |

| 130万円以上410万円未満 | (a)×25%+27.5万円 | 定率25%+定額 |

| 410万円以上770万円未満 | (a)×15%+68.5万円 | 定率15%+定額 |

| 770万円以上1,000万円未満 | (a)×5%+145.5万円 | 定率5%+定額 |

| 1,000万円以上 | 195.5万円 | 定額のみ |

65歳以上の場合(最低保証額110万円)

| 公的年金等の収入金額(a) | 公的年金等控除額の計算式 | 控除額のイメージ |

|---|---|---|

| 330万円未満 | 110万円 | 定額のみ |

| 330万円以上410万円未満 | (a)×25%+27.5万円 | 定率25%+定額 |

| 410万円以上770万円未満 | (a)×15%+68.5万円 | 定率15%+定額 |

| 770万円以上1,000万円未満 | (a)×5%+145.5万円 | 定率5%+定額 |

| 1,000万円以上 | 195.5万円 | 定額のみ |

(なお、参考サイトでは公的年金等控除額ではなく、計算後の雑所得金額を表示しています)

公的年金等の雑所得を除いた合計所得金額1,000万円以下のときは最低保証額60万円(65歳以上は110万円)、1,000万円超2,000万円以下のときは50万円(65歳以上は100万円)、2,000万円超のときは40万円(65歳以上は90万円)です。

公的年金等控除額の計算は少し複雑ですので、国税庁の「公的年金等に係る雑所得の速算表」を利用するのが便利です。

②先物取引に関わる雑所得等(申告分離課税)

一定の先物取引の差金等決済については、先物取引に係る事業所得、先物取引に係る譲渡所得、先物取引に係る雑所得を合算し、ほかの所得と分けて、申告分離課税で税額を計算します。

参考:No.1522 先物取引に係る雑所得等の課税の特例|国税庁

③業務に係る雑所得

「業務に係る」とは、副業に係る収入のうち営利目的ではない継続的なもの等のことを言います。

例えば、原稿料やシェアリングエコノミーで得た収入などが該当します。

④そのほかの雑所得

公的年金等や業務に係る雑所得でなく、先物取引に関わる雑所得等にも該当しない雑所得は総合課税の対象です。

以下の計算式により算出します。

非課税所得とは

非課税所得に分類されるのは、財形住宅貯蓄や財形年金貯蓄の利子所得、給与所得者の通勤手当、生活必需品の譲渡による所得、損害保険金、傷病手当、健康保険などからの給付金、生活保護の給付金、遺族年金、宝くじ当選金、などです。

これらは原則、手続きなしで課税対象から除外されます。

所得計算後の損益通算について

各種所得の計算が済んだら、損益通算(利益と損失の相殺)を行い、合計所得金額を計算します。

損益通算とは、次のとおり不動産所得、事業所得、山林所得および譲渡所得で赤字となった場合、損失をほかの黒字の所得の金額から順次控除することを言います。

総合所得の損益通算

損益通算は、所得税の計算過程で、ある所得が赤字となった場合、その赤字を他の所得の黒字から差し引く仕組みであり、全体の課税対象額を抑え、税の負担を軽減できます。

損益通算ができる所得は、原則として「不動産所得」「事業所得」「山林所得」「譲渡所得」の4つのみです。まず第1次通算として「経常的な所得*」と「譲渡所得および山林所得」の各グループ内で差し引きを行い、それでも赤字が残る場合は、第2次通算としてグループをまたいで差し引きます。

*経常的な所得とは、次の所得グループを指します。

利子所得、配当所得、不動産所得、事業所得、給与所得、雑所得

ただし、損益通算ができない損失等があるため、損益通算についてはよく確認しましょう。

参考:No.2250 損益通算|国税庁、No.1391 不動産所得が赤字のときの他の所得との通算|国税庁

総合課税以外の損益通算

申告分離課税の、上場株式等の譲渡所得・利子所得・配当所得は損益通算できますが、一般株式等の譲渡所得は配当所得との損益通算ができません。

参考:No.1465 株式等の譲渡損失(赤字)の取扱い|国税庁

損益通算後、雑損失の繰越控除や純損失の繰越控除があれば、損益通算後の合計所得金額から差し引きます。(繰越控除は申告年より前に赤字があったときに発生)

繰越控除後の総所得金額等(総所得金額、山林所得金額、退職所得金額)から所得控除を差し引いた額が、課税所得の額です。

総合課税に該当する所得は、所得控除後の課税総合所得で税額を計算します。総合課税の税率は本記事の前半部分で説明したとおり5%~45%の超過累進課税となります。

なお、分離課税は所得の種類でも説明したように、総合課税とは分けて計算し、各種税率を乗算して税金の計算を行います。

所得や所得税の計算の流れをつかもう

会社員で給与所得だけの場合は、基本的には勤務先が源泉徴収と年末調整を行いますので、原則として個人で税額を計算して確定申告をする必要はありません。一方、個人事業主や複数の所得がある場合などは、確定申告が必要となります。特に事業を営んでいる場合は、所得税を計算する前の会計帳簿の作成も複雑になりますので、会計ソフトなどをうまく活用するとよいでしょう。

はじめての確定申告もラクラク安心に済ませる方法

確定申告がはじめての方や、簿記の知識に不安がある方、確定申告書類の作成を効率よく行いたい方は、確定申告ソフトの使用がおすすめです。

個人事業主向け会計ソフトの「マネーフォワード クラウド確定申告」は、確定申告の必要書類が自動作成でき、Windows・Macはもちろん、専用アプリも提供しています。

①取引明細は自動で取得

銀行口座やカードを登録すると、取引明細を自動取得します。現金での支払いに関しても、家計簿のようなイメージで、日付や金額などを自分で入力することが可能です。

②仕訳の勘定科目を自動提案

自動取得した取引明細データや、受領後にアップロードした請求書・領収書などの情報をAIが判別し、仕訳を自動で入力します。学習すればするほど精度が上がり、日々の伝票入力が効率化されます。

③確定申告必要書類の自動作成機能

白色申告・青色申告の両方に対応しており、確定申告に必要な書類が自動で作成できます。また、マネーフォワード クラウド確定申告アプリで、スマホから直接の提出も可能です。印刷しての提出やe-Taxソフトでの提出にも対応しています。

追加料金なしで確定申告以外のサービスが使える

有料プラン(パーソナルミニ・パーソナル・パーソナルプラス)に登録すると、基本料金だけで請求書や契約のサービスを含む複数サービスを利用することができます。日々の業務や作業をまとめて効率化しましょう。

合わせて読みたいおすすめ資料

マネーフォワード クラウド確定申告では、さまざまなお役立ち資料を用意しています。 無料登録するだけで資料がダウンロード可能なので、ぜひ読んでみてください。会社員の確定申告 丸わかりガイド

青色申告1から簡単ガイド

個人事業主が知っておくべき経費大辞典

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

所得税の関連記事

-

所得税の税率について|税金の計算方法や法律改定など

-

消費税と所得税は二重課税になる?個人事業主が誤解しやすい税の仕組みを解説

-

個人事業主の所得税はいくら?税金の計算方法や節税対策を解説!

-

所得税はいくらから給与天引きされるか?仕組みや変動時の確認方法を解説

-

所得税の計算方法とは?源泉徴収の算出や納付手続きも解説

-

福利厚生費に所得税はかかる?課税・非課税の条件をケース別に解説

-

所得税のかからない手当とは?給与以外で非課税となる手当の項目一覧

-

源泉所得税の勘定科目は預り金?仕訳や会計処理の注意点を解説

-

年金受給者の方必見!所得税がかかる場合とかからない場合

-

従業員の所得税はいつ払う?納期や納付方法、納付期限を過ぎた場合を解説

-

所得税徴収高計算書の記入方式

-

源泉所得税の納付書について書き方を解説!提出方法や期限も紹介

-

源泉所得税とは?計算方法や納付の注意点も解説!

-

扶養控除とは?対象となる要件や控除額、メリット・デメリットを解説

-

所得税が非課税になるケース - 非課税所得も解説

-

所得税で認められる寄付金控除の範囲とは?

-

所得税の支払い方法は?納税の種類や確定申告期限を過ぎた場合を解説

-

雑所得とは?税率や控除を理解して確定申告に備えよう

-

一時所得とは?臨時収入を得た際の税金と確定申告を解説!

-

山林所得を確定申告する時に知っておきたい計算方法

-

利子所得はなぜ確定申告に関係がないのか?

-

損しているかも!?所得金額と収入金額の違いを正しく理解しよう

-

所得税と住民税の違いとは?

新着記事

- # 副業

メルカリで儲けるためには?儲かるためのポイントも合わせて解説

メルカリは、フリマアプリの中でも人気があり、多くの人がメルカリを通して収入を得ています。不要品の販売だけでなく、商品を仕入れて販売したり、ハンドメイド雑貨を販売したりなど、メルカリ…

詳しくみる - # 副業

男性におすすめの副業10選!副業の選び方や見るべきポイントも合わせて解説

本業の収入にプラスしたい、将来のためにスキルを活かしたいなど、理由を始める理由は様々です。この記事では、男性が自分の強みを活かせるおすすめの副業を、在宅でできるものから、体力・時間…

詳しくみる - # 副業

IPO投資は儲かる?初心者でも始めやすいIPO投資の仕組みや始め方を解説

未上場企業が新規に株式を公開し、一般投資家がその株式を購入できる投資のことをIPO投資といいます。IPOの価格を決める需要調査のことを指すブックビルディングは、IPO投資で利益を狙…

詳しくみる - # 副業

ステーブルコインで儲かる仕組みとは?安定資産で利回りを得るポイントを解説

米ドルや日本円などの法定通貨や、金などの資産を裏付けにして価値が安定するように設計されたステーブルコイン。ビットコインのような価格変動の大きい仮想通貨とは異なり、安定した価値を持つ…

詳しくみる - # 副業

Googleアドセンスは儲からない?その理由と収益化のコツを解説

個人でブログを運営している人や、これからブログを始めようと思っている人の多くは、Googleアドセンスが儲からないという声を一度は聞いたことがあるのではないでしょうか。確かに、簡単…

詳しくみる - # 副業

インドネシア株が儲かると言われている理由や買い方・注意点をわかりやすく解説

新興国であり、今後の経済成長が注目されているインドネシアの株への投資は、大きな利益を上げることができる可能性があります。しかし、「本当に儲かるの?」「どうやって買うの?」といった疑…

詳しくみる