- 更新日 : 2026年2月16日

個人事業主とは?定義やメリット、開業方法・フリーランスとの違いを解説

個人事業主とは、法人ではなく個人で事業を営む自営業者を言います。個人事業主として事業を新たに開始した場合、原則として1ヵ月以内に管轄の税務署へ開業届を提出する必要があります。

この記事では、個人事業主の定義や法人・フリーランスとの違い、個人事業主になるメリット、個人事業主が納める税金など、「個人事業主」について大まかなイメージがつくように、詳しく解説します。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

目次

個人事業主の定義は?

個人事業主とは、法人設立ではなく、個人として事業を経営する事業者のことです。「事業」について明確な基準はありませんが、下記のような点について総合的に判断します。

- 継続的、反復的な経済活動であるか

- 営利性を伴うか

- 独立性があるか

- 対価性があるか

独立性があり、反復・継続してサービスや商品を提供し、相当の対価を受けて利益を得ていれば、その仕事は事業とみなされ、個人事業主として仕事をしていることになります。会社員の副業であっても、事業であるかどうかの判断は同様です。

なお、個人事業主の所得は「事業所得」や「不動産所得」等となり、会社員の副業の多くは「雑所得」に区分されます。

個人事業主とフリーランスの違いは?

一般にフリーランスとは、会社などの組織に属さず、独立して個人で仕事を請け負う働き方、もしくはその働き方をしている人のことを言います。また、令和6年11月より適用された「フリーランス法」において、フリーランスとは「業務委託の相手方である事業者で、従業員を使用しないもの」とされています。

したがって、フリーランスであっても法人の代表となる人もいれば、「個人事業主でフリーランス」という人もいます。個人事業主が「法人を設立せずに個人で事業を行う人」とすると、フリーランスは「法人・個人にかかわらず会社や団体から独立して仕事をする働き方」とも言えます。

個人事業主と法人の違いは?

個人事業主とは、法人を設立せず事業を営む個人のことです。一方、法人とは、法律で個人と同じように権利や義務を持つ資格や人格(法人格)を与えられた組織や団体のことです。そのため、法人になるには、一定の資金(資本金)を用意したり、法務局で登記を行ったりする必要があります。

一般的に、個人に比べて、法人のほうが信用を得やすい、利益が大きい場合の税率が低いなどのメリットがあります。しかし、会計処理や事務処理などの業務が多くなるなどのデメリットもあります。

個人事業主と法人の違いについては、以下の記事や動画で詳しく解説していますのでご参照ください。

個人事業主か法人で迷ったときの考え方

個人も法人もそれぞれメリット・デメリットがあり、会社形態に応じた明確な有利不利はありません。

どちらを選択するか迷ったときは、自身の事業にとって何が最優先であるかを基準に判断するのがベストです。判断基準の例を挙げてみましょう。

1.所得税と法人税の比較

個人に対して課税される所得税は、法人とは異なり、一人一人異なった税負担となるため、単純に法人税との比較が難しいと言えます。家族の状況や身体の状況に応じた控除などは、所得税ならではのしくみであり、また、所得税は法人税と異なり、超過累進課税を採用しているため、高所得者ほど税率が高くなります。

一方、法人は課税所得に対して法人税や法人事業税、法人住民税等が課税されます。所得に対して発生する税負担の割合を「実効税率」と呼びますが、約30%と言われています。また、法人税においては役員報酬などの形で事業主へ給与を出すため、法人から報酬を得ている事業主に所得税の負担が生じます。

次のように個人事業主と法人の負担すべき税金の違いをよく理解しておくことが大切です。

【個人事業主及び法人の負担すべき主な税金】

| 分類 | 税目 | 概要 | |

|---|---|---|---|

| 個人 | 国税 | 所得税 | 個人事業の所得に基づく。 合わせて復興所得税を負担(R19まで)。 |

| 地方税 | 個人住民税 | 均等割、所得割などがあり、 前年所得に基づく。 |

|

| 個人事業税 | 事業の種類や所得に応じて課税される。 | ||

| 法人 | 国税 | 法人税 | 法人の所得に基づく。 |

| 地方法人税 | 法人税額により課税される。 | ||

| 地方税 | 法人住民税 | 法人税額を基準に計算される。 | |

| 法人事業税 | 法人の所得によって課税され、

事業の種類によって異なる。 |

||

| 事業所税 | 一定の地域において課税される。 | ||

| 個人 及び 法人 |

国税 | 消費税 | 課税売上高が年間1,000万円を超える事業者 及びインボイス発行事業者は納税義務あり。 |

| 印紙税 | 契約書、領収書などの 一定の文書作成時に課税される。 |

||

| 地方税 | 固定資産税 | 事業用の土地・建物・償却資産に対して 課税される。 |

|

| 自動車税 | 軽自動車税もある。 |

上記のほかにも業種によってさまざまな税金があります。

2.会社の信用力

個人事業主は税務署に開業届を提出するぐらいで、特に開業初期には事業の実態を証明する公的な書類が多くありません。したがって、事業が安定するまで、取引先から不安を抱かれやすいでしょう。

一方、法人は法務局に登録され、登記簿に情報が公開されます。その法人の事業内容や経営者の情報を誰でも見ることができ、事業の透明性が高いと言えるでしょう。

また、個人事業主は個人名義で運営されるため、経営者の死亡や引退によって事業がなくなるリスクがあります。一方、法人は独立した法人格を持つため、経営者が交代しても事業が継続しやすいと言えます。

以上のことなどから、信用力の点では法人のほうが有利と言えます。

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

個人事業主として開業するメリットは?

会社員などが、個人事業主として開業することには、さまざまなメリットがあります。ここでは4つのメリットを見ていきましょう。

個人の実力で収入を増やすことができる

個人事業主として開業する理由として多いのが、個人の実力で収入を増やせることです。

会社員でも収入を増やすことはできますが、実力や才能が評価される人が非常に多いとは言えません。個人事業主が会社員に比べて、収入を増やしやすいのは次のような理由によるものと考えられます。

収入の枠がない

個人事業主には、期末査定や給与ランクなどがありません。自分の能力や努力、事業の成功次第で収入を大きく伸ばすことが可能です。そのために、取引を増やしたり、単価の高い受注を増やしたり上限なく挑戦することができます。

複数の収入源を持つことが簡単

個人事業主は、複数の事業を展開することができます。取引先や協業者との契約を増やすことも可能であり、収入源の多様化が容易だと言えます。

会社員の場合、副業が許されていないケースもあり、副業が可能であっても、時間等の制限があります。

事業の成果が直接収入に反映される

個人事業主は、多くの顧客を獲得したり、高品質のサービスを提供したりすることによって、収入を「直接的に」増やすことが可能です。

会社員は、会社の売上高がよい場合でも、自己の収入と直接リンクしないことは多々あります。

定年がなく自由に働くことができる

定年がなく働けることも、個人事業主として開業するメリットです。もちろん、個人事業主であっても、一定の年齢になるとリタイアすることがありますが、「定年」は自分で決めることができます。

さらに、時間や休日等の働き方も自己の裁量で決められるため、自由度が高く、能力や体力が続くのであれば、現役同様に働くことが可能です。そのため、事業をリタイアした後の生活資金については、ゆっくり考える時間があると言えます。

必要経費を計上できる

個人事業主は、事業に必要なものを経費にできます。自宅を事務所として使用している場合等には、家事按分という方法で、家賃や光熱費の一部を必要経費として計上することも可能です。さらに、青色申告をすることによって最大65万円の所得控除を受けることができます。

一方、会社員にも「給与所得控除」「特定支出控除」等はありますが、個人事業主に比べると控除額は少ないと言えます。したがって、同様の収入であっても個人事業主のほうが税金が安くなる傾向にあります。

青色申告で最大65万円の控除を受けられる

個人事業主の所得税の申告方法として、白色申告と青色申告があります。青色申告とは、原則として事業の取引を複式簿記により記録し、その記録に基づき正しく申告することで、税制上の優遇措置を受けられる所得税の制度です。白色申告に比べて記帳処理が少し複雑ではありますが、節税効果が高いのが特徴です。

青色申告特別控除とは、確定申告書に貸借対照表および損益計算書を添付して、確定申告期限までに提出している場合に受けられる所得控除であり、電子申告等と合わせて最高65万円までの控除を受けられます。

青色申告特別控除の適応を受けるには原則、適用を受けたいと思う年の3月15日まで(新規開業した場合は開業後2か月以内 )に、所轄の税務署へ「青色申告承認申請書」を提出します。

参考:

No.2070 青色申告制度|国税庁

No.2072 青色申告特別控除|国税庁

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

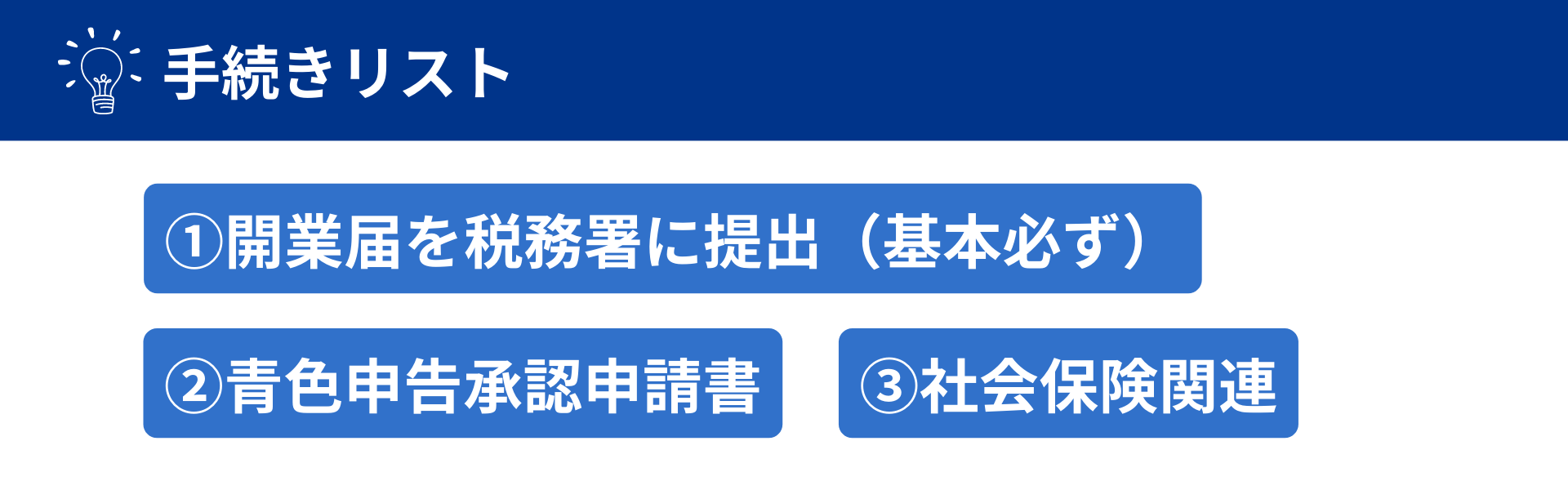

個人事業主になるための手続きは?

ここからは、個人事業主になるための手続きについて見ていきましょう。

開業届を税務署に提出する

法人は、設立時に法務局で登記をする必要がありますが、個人事業主はどこかに登録する必要はありません。代わりに、税務署に「開業届(個人事業の開業・廃業等届出書)」を、事業開始から1か月以内に提出します。

「個人事業の開業・廃業等届出書」とは、新たに事業を開始したときや、事業用の事務所・事業所を新設、増設、移転、廃止したとき、または事業を廃止したときに提出するものです。詳しく知りたい方は、下記記事もご参照ください。

また、マネーフォワード クラウド開業届では、ガイドに沿って入力を進めれば最短5分で開業届の作成が可能で、無料でご利用いただけます。

>>>【製品情報がわかる】マネーフォワード クラウド開業届の詳細はこちら

青色申告承認申請書を提出すれば赤字を繰り越しできる

引用:A1-8 所得税の青色申告承認申請手続|国税庁、所得税の青色申告承認申請書

青色申告をする場合は、青色申告承認申請書も開業届と併せて提出するとよいでしょう。青色申告とは、先述のとおり、帳簿付けを複式簿記などで行うといった一定の条件を満たすことで、最大で65万円の青色申告特別控除などのさまざまな特典が受けられる制度のことです。

青色申告を行うメリットのひとつとして、赤字の繰り越し(純損失の繰越し)が挙げられます。これは、赤字を翌年以降3年間、繰り越せるというものです。本年の赤字を翌年以降に出た黒字と相殺し、翌年以降の税金を抑えられます。

青色申告承認申請書も、マネーフォワード クラウド開業届を使って作成が可能です。(無料でご利用いただけます)

下記動画では25秒で、マネーフォワード クラウド開業届の簡単なサービス紹介をしていますので、併せてご参考にしてください。

>>>【製品情報がわかる】マネーフォワード クラウド開業届の詳細はこちら

社会保険に関する手続きも忘れずに

個人事業主であっても、従業員を1人でも雇ったら、雇用保険や労災保険に加入する必要があります。また、物品販売業や製造業などの一定の業種の場合は、常時雇っている従業員が5人以上いれば、健康保険や厚生年金保険などの社会保険に加入する必要があります。条件に当てはまる場合は、社会保険に関する手続きも忘れずに行いましょう。

会社員は副業で個人事業主になれる?

次に、会社員の副業として個人事業主となることは可能かを考えましょう。

個人事業主として認められる場合

まず、会社員の場合は、勤務先の会社が副業を認めているかどうかを確認しましょう。副業を認めていても、一定の範囲内での許可であれば、その範囲内に収まる事業を行えるかを検討しましょう。

会社員の事業が事業所得として認められるのは、次の要件を満たす場合などです。

- 営利性、有償性があるもの

- 反復性、継続性があるもの

- 独立性、自己責任性があるもの

- 時間と労力の投下があるもの

これらの要素について総合的に判断し、社会通念に照らして「事業」と言える場合には「事業所得」となります。会社員であっても、不動産所得(不動産の賃貸収入を得る場合)や山林所得(山林や立木の売却により収入を得る場合)などは、比較的認められやすいと言えるでしょう。

個人事業主として認められない場合

上記の要件に当てはまらず、副業収入が事業所得として認められなかった場合などには、白色申告や青色申告の対象とはなりません。

会社員の事業については、事業所得にまで至らず「業務に係る雑所得」に分類される場合が多いと言えます。雑所得に分類される場合には、開業届を提出する必要がありません。

開業届を提出していないから税務以外でも「個人事業主ではない」とは断言できませんが、開業届を提出して「個人事業主となる」と表現するのが一般的です。ただし、業務に係る雑所得の収入が1,000万円を超える場合には、確定申告書に総収入金額や必要経費を記載した書類の添付が必要となるため注意してください。

会社員が個人事業主になるメリット

会社員が個人事業主になる主なメリットには、次のようなものが挙げられます。

事業でかかる費用を経費にできる

先述のとおり、個人事業主は事業に必要なものを経費とすることができます。必要経費をきっちり認識し、計上することで課税所得を減らす効果があります。雑所得においても、必要経費を差し引くことが可能です。

社会保険に加入したまま事業ができる

会社員は、健康保険・厚生年金保険料の負担が会社との折半となります。これは労働者の負担を軽減し、生活を安定させる目的で設けられた制度です。個人事業主のみの場合は、国民健康保険料も国民年金保険料も全額負担となりますが、副業の場合は負担が軽減されます。

本業と副業の所得を損益通算できる

損益通算とは、同一年分の赤字と黒字を相殺することです。不動産所得、事業所得、譲渡所得、山林所得で生じた赤字は、給与所得などの総所得の黒字と相殺できるため節税になります。

ただし、副業が雑所得の場合、雑所得で生じた赤字は給与所得と相殺できません。なお、講演料やデザイン料などで源泉徴収がある場合には、確定申告によって還付される場合もあります。

青色申告のメリットがある

先述のように、事業所得、不動産所得、山林所得であれば青色申告によって節税が可能です。青色申告によって、青色申告特別控除以外にもいくつかの特典があるため、下記サイト等で確認しておきましょう。

参考:個人で事業を行っている方の記帳・帳簿等の保存について|国税庁、「はじめてみませんか?青色申告」

個人事業主になったら確定申告が必要!

個人事業主は、年度末には帳簿をまとめて確定申告をする必要があります。青色申告特別控除額がある場合には、たとえ税金がなくても期限までに申告を余儀なくされます。

会社員は勤務先での年末調整で納税関係が完結する場合も多いため、手続きがラクだったと感じる人もいるでしょう。しかし、個人事業主になったら、自分で確定申告をして、納付すべき税額があれば原則、税金を納める必要があります。

そこで、ここでは、個人事業主が納める税金と確定申告について見ていきましょう。

個人事業主が納める税金は?

個人事業主が納める税金は多々ありますが、主なものとして所得税、個人住民税、個人事業税、消費税が挙げられます。

このうち、自分で納税額を計算する「申告納税方式」によるのは、所得税と消費税です。個人住民税や個人事業税は「賦課課税方式」と言って、自治体などが納税額を計算し、通知を受けて納税します。

個人事業主が納める税金については以下で詳しく解説していますので、ご参照ください。

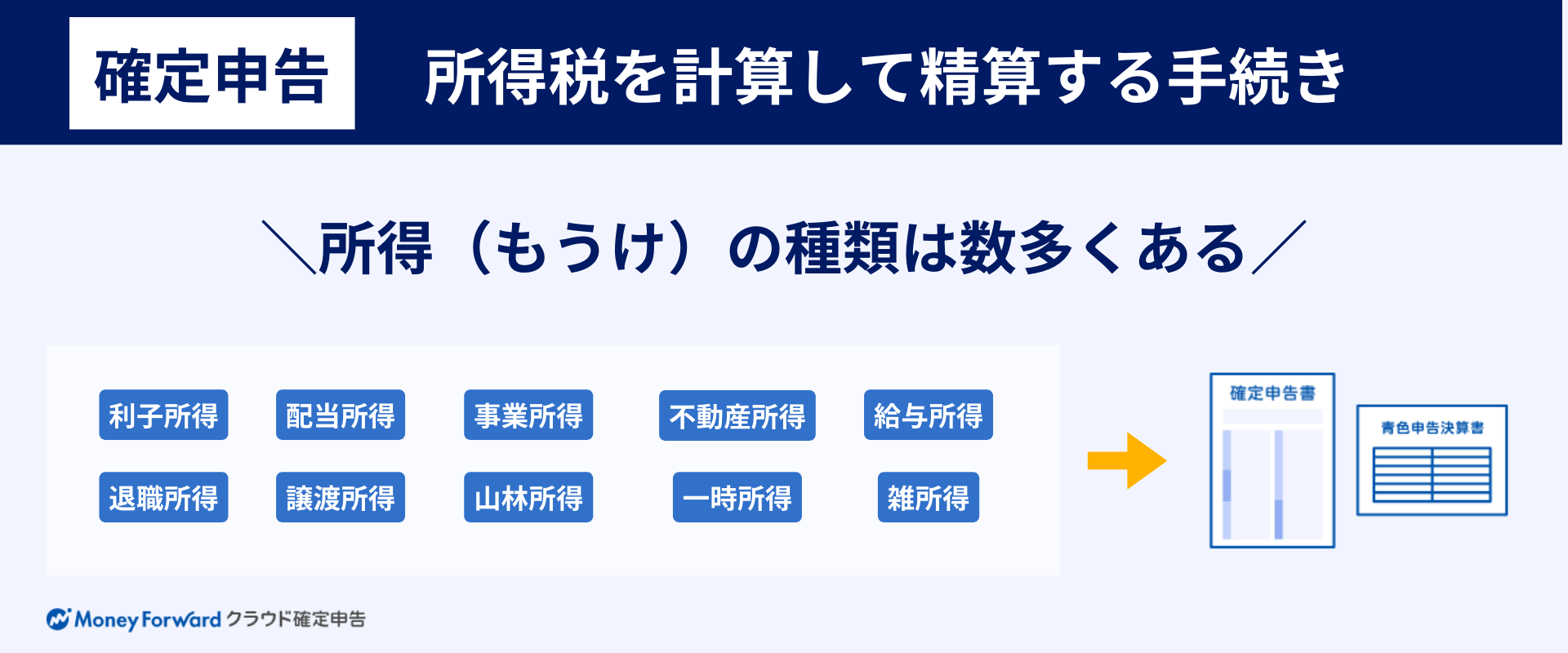

個人事業主の確定申告の方法は?

個人事業主は、おおむね毎年翌2月16日から3月15日の間に確定申告を行い、税金を納める必要があります。確定申告では、以下を作成して所轄の税務署に提出します。

確定申告書や青色申告決算書もしくは収支内訳書を作成するには、普段から帳簿付けや領収書の整理、保存などを行っておく必要があります。また、確定申告の提出方法には、紙ベースで申告書を作成して税務署に提出する方法と、e-Tax(電子申告)をする方法があります。

個人事業主の確定申告の方法については、以下の記事や動画で詳しく解説していますのでご参照ください。

個人事業主が利用できる補助金・助成金は?

実は、個人事業主であっても利用できる補助金や助成金は多くあります。

給付金や補助金は募集期間などが決まっていることが多いです。募集期間に注意し、利用できる給付金や補助金があれば、積極的に活用しましょう。いくつかの補助金や助成金についてご紹介します。

補助金

補助金とは、国や地方自治体が一定の政策目的のために、中小企業等に交付する返済不要の資金援助です。「後払い」となるのが特徴で、審査があり、採択された事業に対して交付されます。

小規模事業者持続化補助金

商工会や商工会議所等の支援を受けて経営計画を作成し、計画に基づき販路開拓等の取組を支援します。令和7年度においては、政策の原点回帰とのことで複数の特別枠が整理されました。令和8年度も、7年度と同様の枠の補助金を募集する予定です。

デジタル化・AI導入補助金

業務効率化やセキュリティ対策等に向けたITツール等の導入費用を支援します。令和8年度においては、補助額最大450万円、補助率は1/2から4/5とされています。

参考:デジタル化・AI導入補助金2026|独立行政法人 中小企業基盤整備機構

中小企業省力化投資補助金

中小企業等の売上拡大や生産性向上を目指し、人手不足に悩む中小企業等に省力化投資を支援します。補助率は1/2から2/3などで、補助額は従業員数に連動します。

参考:中小企業省力化投資補助金|独立行政法人 中小企業基盤整備機構

助成金

助成金は、国や公的機関などによって、一定の事業や活動を促進するために支給される資金です。助成金も、一定の審査はありますが、要件を満たせば受給できる可能性が高いと言えます。厚生労働省などでは雇用関係や労働条件等関係の助成金など、各種の助成金があります。

参考:

補助金・助成金の違いや補助金活用における注意点について教えてください。|独立行政法人

中小企業基盤整備機構

中小企業対策関連予算|中小企業庁

各種助成金・奨励金等の制度|厚生労働省

個人事業主が経費にできるものは?

個人事業で支払う経費のなかには、事業所得の計算をするにあたって必要経費にできるものとできないものがあります。

必要経費にするためには、その支出が「事業として収益を得るために直接要したもの」であることが要件です。

例えば、商品の仕入は売上(収益)を得るために支出しなければならないものであるため、必要経費となります。商品を届けるために使用する車両のガソリン代やドライバーの人件費、車両の整備費用なども必要経費に該当します。

プライベートと事業の経費が混同するような支出に注意

ただし、個人事業主の場合、特に注意しなければならないのがプライベートと事業の経費が混同するような支出です。

自宅の一部を事業所として兼用しているような場合、そこで使用する電気料金や電話料金、家賃などをプライベートと事業で明確に区分することが難しいケースがあります。

先にも述べましたが、必要経費となるのは「事業として収益を得るために直接要した」部分だけであり、プライベートの部分まで含めて必要経費とすることはできません。

したがって、プライベートと事業が混同する支出については面積や時間など、客観的に判断できる一定の基準を設けて按分しなければなりません。

具体的な基準例を挙げてみましょう。

① 自宅兼事業所で支出する家賃や公共料金、固定資産税など

→建物のうち、事業として使用している部分の床面積

② 車両の経費として支出するガソリン代や車検費用など

→総走行時間のうち、事業として使用している時間

③ 仕入れた食材を自宅でも使用している場合など

→一回あたりの消費単価を設定し、消費した回数をカウントする

按分計算の結果、プライベート部分とされた支出については必要経費とはなりませんので、事業主貸勘定で処理することになります。

必要経費について詳しく知りたい方は、以下のリンクを参照してください。

個人事業主は消費税を納める必要がある?

消費税は国内で提供される商品の売買、サービスの提供などの取引に対して課される間接税です。

消費税の課税対象となるのは事業者が行う取引であり、個人事業主や法人といった事業形態は関係ありません。したがって、事業を行う個人事業主も消費税の納税義務が生じる可能性があります。

課税事業者に該当するかどうかは、売上や雑収入などの収益のうち消費税が課税される取引の合計額で判定します。これを「課税売上高」と呼びます。なお、課税売上高の判定は原則として「前々年分(基準期間)の課税売上高」で行う点に注意しましょう。

また、令和5年10月からインボイス制度が導入されました。インボイス制度とは、消費税の仕入税額控除のための制度で、正式名称を「適格請求書等保存方式」と言います。

インボイス制度において、取引の売り手は「適格請求書(インボイス)」と言われる一定の要件を満たした請求書等を交付し、買い手はインボイスを保存して仕入税額控除を適用できるしくみとなっています。

登録申請によりインボイスを発行できる事業者にならないと、課税事業者であってもインボイスを発行することはできません。したがって、基準期間の課税売上高に応じた消費税の課税及び免税の納税義務に、インボイス制度も加えて見ていきましょう。

課税事業者

課税事業者が消費税を計算するには、本則課税と簡易課税の2通りがあります。

なお、インボイス制度開始後、令和8年9月末日の属する各課税期間においては、免税事業者がインボイス発行事業者となる場合に限り、売上高に係る消費税の2割を消費税として納付する「2割特例」などの経過措置が設けられています。

1.本則課税事業者

本則課税とは、次の算式によって計算する消費税の計算方法です。

次に述べる簡易課税ではなく、消費税本来の原則的な計算方法という意味で、「本則課税」と呼ばれます。基準期間の課税売上高が5,000万円以上、または課税売上高が5,000万円以下で簡易課税を選択しなかった場合などに適用されます。

全ての収益や経費の取引中に含まれる消費税額を計算し、受け取った額と負担した額をそれぞれ差し引いた額を納税することになります。ただし、インボイス制度の下で、本則課税の計算が可能となるのは、原則として下記の消費税が記載されたインボイスの保存があるもののみとなります。

- 売上に係る消費税額:売上高(発行した請求書等)に係る消費税

- 仕入に係る消費税額:受け取ったインボイスに係る消費税額

2.簡易課税事業者

基準期間の課税売上高が1,000万円超5,000万円以下の事業者のうち「簡易課税制度」を選択した事業者は簡易課税事業者となります。

簡易課税は、課税売上高にその取引内容に応じた割合を乗じて負担した消費税額(みなし仕入)を計算し、差額を納税する方法です。

みなし仕入は、事業区分により定められた「みなし仕入率」を使って求めます。本則課税と比べて負担した消費税額を個別に集計する必要がないので、簡単に納税額を計算することができます。

免税事業者

原則として、基準期間の課税売上高が1,000万円以下の事業者は免税事業者となります。免税事業者の場合、消費税を納税する義務はありません。

ただし、免税事業者がインボイス発行事業者になった場合には、課税売上高に関係なく消費税の課税事業者となるため注意してください。

会計処理は収益も経費も全て消費税込みで処理し、課税事業者のように取引金額から消費税額を計算し納税する必要はありません。

消費税の納税義務について詳しく知りたい方は以下の記事を参照してください。

個人事業主という働き方に興味を持ったら

個人事業主とは、独立性を保ちながら継続・反復して商品やサービスの対価を得るような「事業」を営んでいる個人のことです。会社員で副業をしている場合でも、個人事業主となることは可能です。

個人事業主という働き方に興味がある方は、個人事業主のメリットや開業方法、納めるべき税金などについて理解を深めておきましょう。

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

よくある質問

個人事業主とは何ですか?

個人事業主とは簡単にいうと、事業を営む個人のことです。詳しくはこちらをご覧ください。

個人事業主とフリーランスの違いは?

フリーランスは働き方、個人事業主は税法の区分を表す言葉です。詳しくはこちらをご覧ください。

個人事業主が納める税金は?

個人事業主が納める主な税金には、所得税、住民税、個人事業税、消費税の4つがあります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

個人事業主の確定申告の関連記事

新着記事

-

# 副業

地味に儲かる副業おすすめ25選!目的別の選び方や安全に稼ぐコツを紹介

将来への備えや、日々の生活にゆとりを持つため、副業に関心を持つ方が増えています。派手な儲け話には警戒しつつ、堅実に収入を増やしたいと考える方が大半ではないでしょうか。 この記事では…

詳しくみる -

# 副業

メルカリで儲けるためには?儲かるためのポイントも合わせて解説

メルカリは、フリマアプリの中でも人気があり、多くの人がメルカリを通して収入を得ています。不要品の販売だけでなく、商品を仕入れて販売したり、ハンドメイド雑貨を販売したりなど、メルカリ…

詳しくみる -

# 副業

男性におすすめの副業10選!副業の選び方や見るべきポイントも合わせて解説

本業の収入にプラスしたい、将来のためにスキルを活かしたいなど、理由を始める理由は様々です。この記事では、男性が自分の強みを活かせるおすすめの副業を、在宅でできるものから、体力・時間…

詳しくみる -

# 副業

IPO投資は儲かる?初心者でも始めやすいIPO投資の仕組みや始め方を解説

未上場企業が新規に株式を公開し、一般投資家がその株式を購入できる投資のことをIPO投資といいます。IPOの価格を決める需要調査のことを指すブックビルディングは、IPO投資で利益を狙…

詳しくみる -

# 副業

ステーブルコインで儲かる仕組みとは?安定資産で利回りを得るポイントを解説

米ドルや日本円などの法定通貨や、金などの資産を裏付けにして価値が安定するように設計されたステーブルコイン。ビットコインのような価格変動の大きい仮想通貨とは異なり、安定した価値を持つ…

詳しくみる -

# 副業

Googleアドセンスは儲からない?その理由と収益化のコツを解説

個人でブログを運営している人や、これからブログを始めようと思っている人の多くは、Googleアドセンスが儲からないという声を一度は聞いたことがあるのではないでしょうか。確かに、簡単…

詳しくみる