- 更新日 : 2026年2月9日

医療費控除とは?確定申告・計算方法や明細書の書き方を解説!

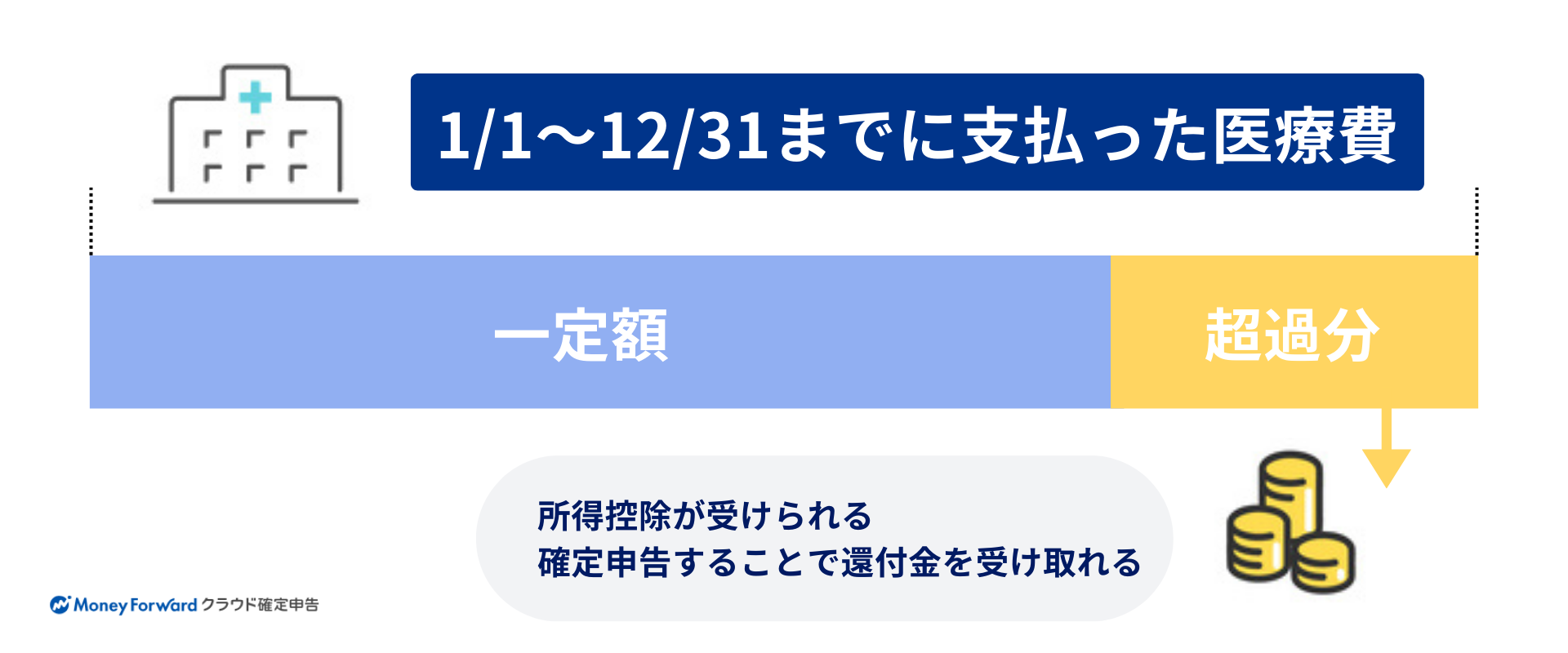

医療費控除とは、自分やご家族の分も含めて、1年間に支払った医療費が一定の基準額(10万円、もしくは所得の5%)を超える際に、確定申告を行うことで、超過支払い分の医療費が課税対象の所得から控除され、税金の一部が還付される制度です。

入院や出産などで高額な医療費の支払いをしている納税者を税制面でサポートするための制度として「医療費控除」「セルフメディケーション税制」があります。

今回はこの「医療費控除」について、詳しく解説していきます。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

目次

確定申告の医療費控除とは?

確定申告では、要件を満たした場合に一定金額を所得から引き算することができます。これを所得控除と呼びます。このうち、医療費の支払額の一部を所得控除することを「医療費控除」と呼びます。

給与所得を得ている人は年末調整をしますが、医療費控除は年末調整で所得控除を受けることができません。つまり、会社が控除の手続きをすることはできないため、控除を受けるためには自身で確定申告を行う必要があります。個人事業主もその点は同じです。

所得控除できる金額にも制約があります。支払った医療費の全額を引き算することはできず、所得金額との比較により控除額が計算されます。

なお、医療費控除は「医療費控除」と、特例である「セルフメディケーション税制」の2つがあり、どちらかの選択適用となっています。

ここではそのうち、医療費控除について解説していきます。

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

医療費の合計額が10万円を超えることが要件

確定申告で医療費控除が適用されるかどうかを判断する目安は、1年間の医療費の合計が「10万円」を超えているかどうかです。ただし、所得金額が200万円未満の人は「所得金額の5%」を超えているかどうかで判断します。

具体的には、次の算式により求めた金額が医療費控除の金額になります。

※所得金額が200万円未満の場合は、所得金額の5%となります。

所得金額合計とは「事業所得」や「給与所得」など、全ての所得を合計したものです。所得の計算は通常、その年の12月31日が終わらなければ計算することはできません。

会社員の場合なら源泉徴収票を受け取った時点、個人事業主の場合なら決算がほぼ確定した時点で医療費控除の可否が判断できることになります。

「医療費の支払いが10万円を超えていないから医療費控除はできない」と誤解されている方がいますが、「所得の5%(上限額10万円)」であることを再度確認してください。

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

医療費控除の計算方法

前段でも述べましたが、控除額を計算する場合は所得金額が基準となります。具体的には「所得金額合計が200万円」のラインが控除額計算のボーダーラインとなり、計算式が異なります。

所得金額が200万円以上の場合の計算方法

所得金額が200万円以上の場合、医療費から差し引く金額は10万円となります。例えば、所得金額が300万円で、病院窓口で支払った金額が15万円のときは、5万円(=15万円-10万円)を控除することができます。

所得金額が200万円未満の場合の計算方法

所得金額が200万円未満の場合に、医療費から差し引く金額は所得金額の5%となります。

例)令和○年度 給与所得の源泉徴収票

| 種別 | 支払金額 | 給与所得控除後の金額 | 所得控除の額の合計額 | 源泉徴収税額 |

|---|---|---|---|---|

| 給与 | 2,900,000円 | 1,950,000円 | 1,350,000円 | 30,600円 |

この場合の所得金額は、1,950,000円となります。支払った医療費の金額が200,000円とすると、200,000円-(1,950,000×5%)=102,500円を医療費控除として所得から控除することができます。

所得控除を受けるとその分所得が少なくなるので、結果として所得税を納める額が少なくなります。

所得税と住民税は連動していることから、所得税の納税額が少ないと住民税も併せて少なくなります。医療費控除を正しく申告することで、納税額を見直すことができるのです。

医療費控除の対象

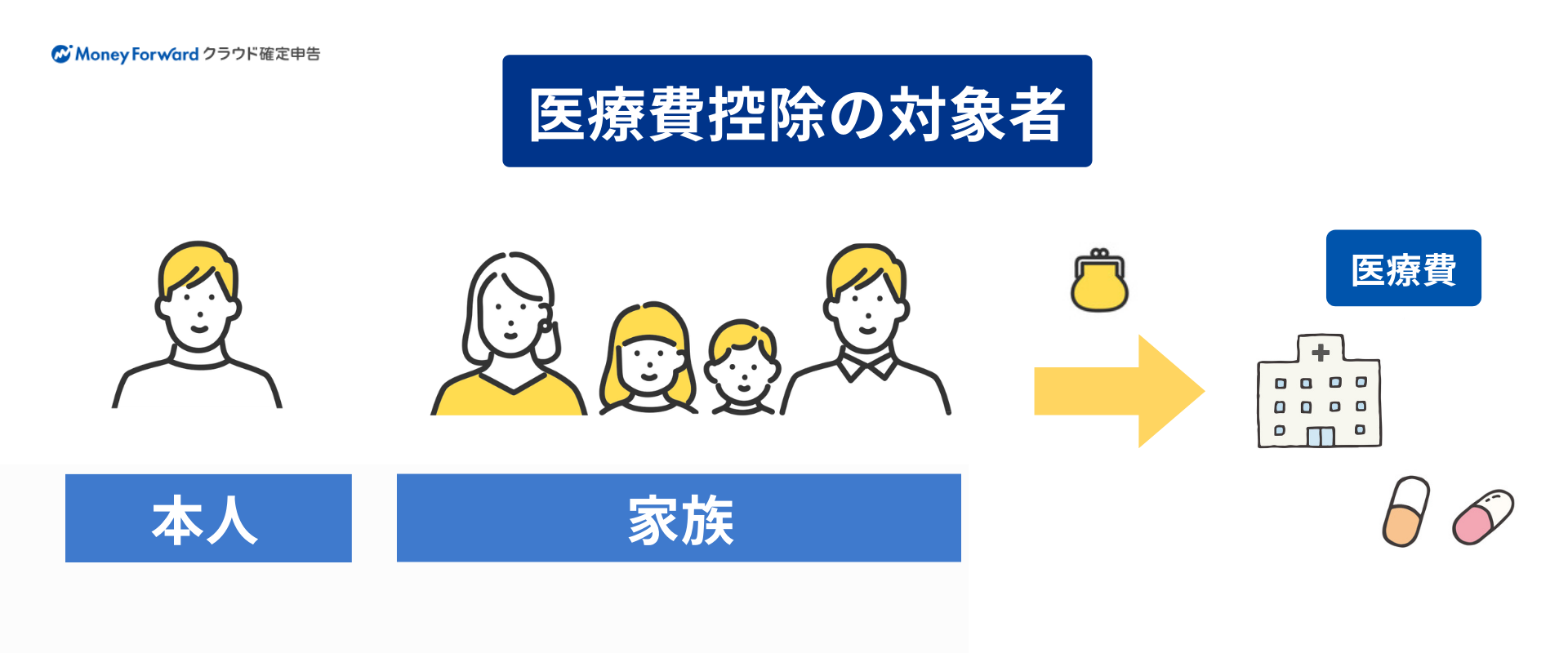

医療費控除の対象は、「自己または自己と生計を一にする配偶者やその他の親族」とされます。

ここでいう「生計を一にする」を簡単にいえば、生活費の出所が同一であるかどうかということです。「同居しているか」という表面的な判断ではなく「生活費を共通にしているか」という実態で判断するのがポイントです。

例えば、一般に「仕送り」は、離れて暮らす家族の生活援助のため金銭等を送ることをいいますが、この仕送りが「常に」行われているような場合であれば「生計を一にする」といえます。このような場合、余暇においては、実際共に生活することが考えられます。

逆に、「生計を一にする」と認められないケースとして、両親が老人ホームに入居していて日常的に別居している場合が挙げられます。このような別居において、老人ホームの費用をその両親が負担しているケースや家計が完全に分断されているケースに該当すれば、「生計を一にする」とはいえません。

別居で「生計を一にする」ためには、客観的に「定期的、継続的な送金がある」「資金援助の必要性がある」ことがポイントになります。

医療費をすでに支払っていることが要件なので、当年分の未払い医療費は含まれません。逆に、前年分の医療費を当年に支払えば控除対象となりますので注意してください。

「保険金などで補てんされる金額」の取り扱い

「保険金などで補てんされる金額」とは以下のような支給を指します。

- 入院したときに給付を受けることができる入院給付金(生命保険などの加入者に対して支給されるもの)

- 月の医療費が高額になった場合に一部を払い戻してもらえる高額療養費

- 子どもなど被扶養者の医療費に適用される家族療養費

- 子どもが生まれたときにもらえる出産育児一時金(健康保険などで支給されるもの)

高額療養費制度と医療費控除制度は、両方とも重度の病気やケガの経済的負担を軽減することが目的とされます。これら2つの制度は同時に利用できますが、医療費控除を計算する際、高額療養費として戻ってきた金額は「医療費」から差し引く必要があります。これが上記の「保険金などで補てんされる金額」となります。

同様に、出産育児一時金、家族出産育児一時金、家族療養費、高額介護合算療養費などのほか、生命保険契約や損害保険契約に基づき受取った医療保険金や入院費給付金、傷害費用保険金なども「保険金などで補てんされる金額」となります。

高額療養費の確定申告について詳しく知りたい方は、こちらの記事をご参照ください。

医療費控除の計算をするにあたり、これらの医療費補填金は実際に支払った医療費から差し引かなければなりません。

なお、補てんされる金額がその給付の目的となった医療費より高い場合に、ほかの医療費から差し引くことはできません。

医療費控除の対象になるもの / ならないもの

医療費控除は、支払った全てが医療費控除の対象となるわけではありません。内容によっては医療費控除から除外しなければならないものもあります。

医療費控除の対象になるもの

医療費控除の対象となる主な医療費は以下の通りです。

一般的には、支払った金額が医療費控除の対象となりますが、著しく高額なものや、治療内容が特殊なものについては控除対象外となりますので注意してください。

- 診療または治療の対価

ただし原則的に、健康診断の費用や医師への謝礼金などは含まれません。 - 治療または療養に必要な医薬品の購入費用

治療目的で購入した風邪薬などの代金は医療費となりますが、病気の予防や健康増進のために購入したビタミン剤などの健康補助食品等の購入代金は医療費となりません。 - 病院・診療所・介護老人保健施設等に収容する際にかかった人件費

- あん摩マッサージ指圧師・はり師・きゅう師・柔道整復師による施術費用

疲れを癒したり、体調を整えたりするなど、直接治療に関係のないものは含まれません。 - 保健師・看護師・准看護師などに支払った療養上の世話代

所定の料金以外に支払った心付けなどは除かれます。また、家族や親類縁者に対する支払いも対象外となります。 - 助産師による分べんの介助代

- 介護福祉士等による一定の喀痰吸引・経管栄養の代金

- 介護保険制度の下で提供された居宅サービス等の自己負担額

- 診療等を受けるための通院費・入院の際の部屋代や食事代の費用・コルセットなどの医療用器具等の購入代やその賃借料等で必要なもの

自家用車で通院する場合のガソリン代や駐車場の料金等は含まれません。 - 診療や治療を受けるために必要な、義手・義足・義歯・松葉杖・補聴器・眼鏡などの購入代

- 医師の治療を受けている人が、6か月以上寝たきりである場合のおむつ代

ただし、治療している医師による「おむつ使用証明書」の発行が必要です。

医療費控除の対象にならないもの

医療費控除の対象とならないのは、簡単にいうと「治療行為ではないこと」に対する支払いです。

例えば、白内障や緑内障の手術後、視力回復のために購入したメガネは治療行為の一環として医療費控除が認められています。

しかし、私たちが普段使っているメガネを購入したときの費用を医療費控除に含めている方はいないでしょう。視力矯正の目的で購入したものは「治療行為」にはあたらないからです。通常は医療費控除の対象外となります。

その他にも医療費控除の対象とならない支払いをいくつか列挙してみます。

- 美容整形

- リラクゼーション目的のマッサージ

- 美容を目的とした歯のオールセラミック治療

- 健康維持のために購入した健康補助食品

- 異常がみられなかった場合の人間ドックや健康診断の費用

医療費控除のケース別注意点

「出産費用」や「入院費用」のなかには、目的によって取り扱いが異なるものが数多くあります。判断に迷うことが多い項目をケース別に見てみましょう。

出産費用を医療費控除に含める場合

妊娠が判明してから受診する定期検診や検査に支払った費用も含まれます。出産の際に利用したタクシーの運賃や入院中の食事代も対象になりますが、実家で出産するための帰省にかかる費用や、病室への出前・外食は含まれません。

参考:No.1124 医療費控除の対象となる出産費用の具体例|国税庁

出産時の確定申告について詳しく知りたい方は、こちらの記事をご参照ください。

入院費用を医療費控除に含める場合

入院費用に含まれる食事代は対象となりますが、出前・外食が含まれないのは出産費用と同じです。

さらに、入院する際に揃えた歯ブラシやコップなどの日用品や入院時の差額ベッド代、室料差額も控除の対象になりません。

参考:No.1126 医療費控除の対象となる入院費用の具体例|国税庁

歯の治療を医療費控除に含める場合

一般的に歯の治療材料として使用される金やポーセレンなどは、高価であっても対象となります。しかし、保険外の自由診療など、特殊な治療にかかった場合の費用は含まれません。

歯列矯正については、発育段階の子どもに行う不正咬合のように矯正を受ける人の年齢や矯正目的などから必要だと認められるときは、医療費控除の対象となります。ただし、歯列の美化を目的とした場合には含まれません。

参考:No.1128 医療費控除の対象となる歯の治療費の具体例|国税庁

インプラント・矯正治療の確定申告について詳しく知りたい方は、こちらの記事をご参照ください。

通院にかかる交通費を医療費控除に含める場合

通院にかかった交通費は、付き添い人のものも含めて控除対象になります。ただし、公共交通機関及び緊急時や夜間に利用したタクシー代等であり、自家用車のガソリン代や駐車場代などは含まれません。

領収書とメモは重要な証明書なので保管しておく

支払いごとに領収書を受け取ることはもちろん、領収書の発行が難しい公共交通機関による通院費の場合には、通院日、利用交通機関、金額、人数等をメモに残しておきましょう。

ほかにもある医療費控除対象

高齢者への特定保健指導の自己負担分においても、一定の基準に該当していれば医療費控除の対象になります。

医療行為の進化により、医療費控除の対象となるか否かの判断基準がより多岐にわたり、かつ複雑になっています。なかには治療内容を医師に確認しなければ判断がつかない場合もあるようです。

確定申告で高額な医療費控除を受けるような場合には、それが医療費控除の対象となるのかをあらかじめ税務署に確認しておくことをおすすめします。

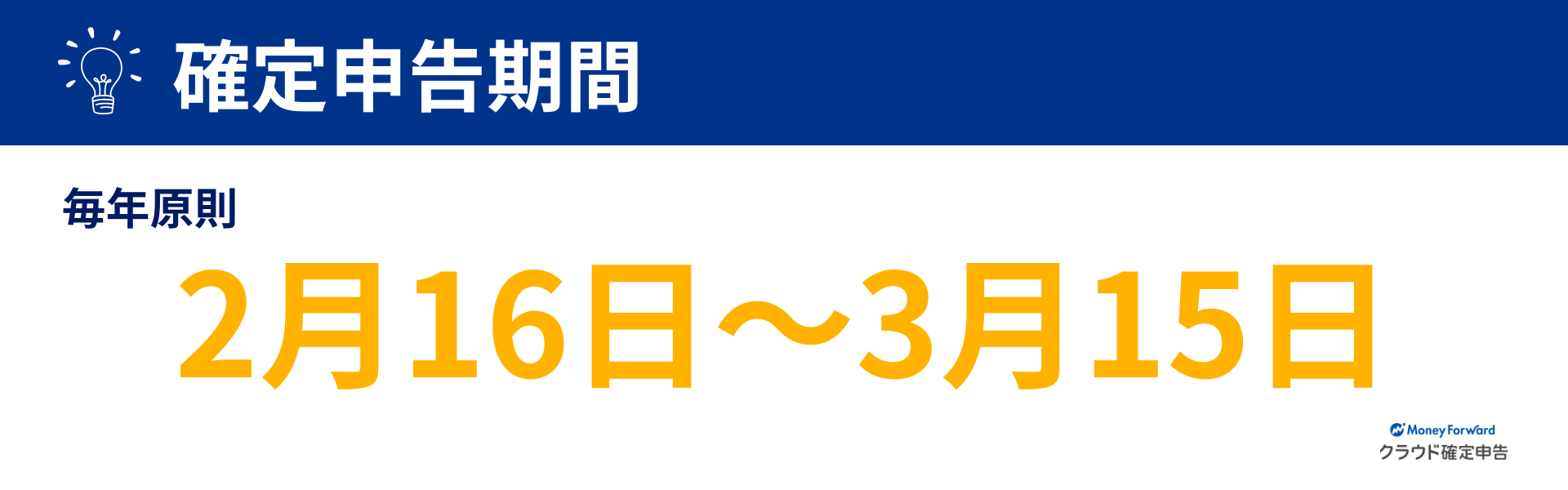

医療費控除の申告期限はいつまで?

医療費控除を受けるためには、原則、確定申告期間(毎年2月16日~3月15日)に行わなければなりません。

ただし、医療費控除の申請によって払いすぎた税金が戻ってくる「還付申告」となる場合は、5年遡って(該当年の翌年の1月1日から5年以内)、医療費控除を受けることができます。

その場合は「更正の請求」という手続きが必要なので、詳しく知りたい方は以下の記事をご参照ください。

参考:A1-2、H1-1 所得税及び復興特別所得税の更正の請求手続|国税庁

確定申告で医療費の控除を受けるために必要な書類

納めすぎた税金を取り戻すために確定申告することを、還付申告といいます。還付申告は翌年の1月1日から起算して5年以内に行うことができます。

ちなみに、令和7年1月1日~同年12月31日にかかった医療費に関する還付申告期間は、令和8年1月1日~令和12年12月31日の間で可能となります。

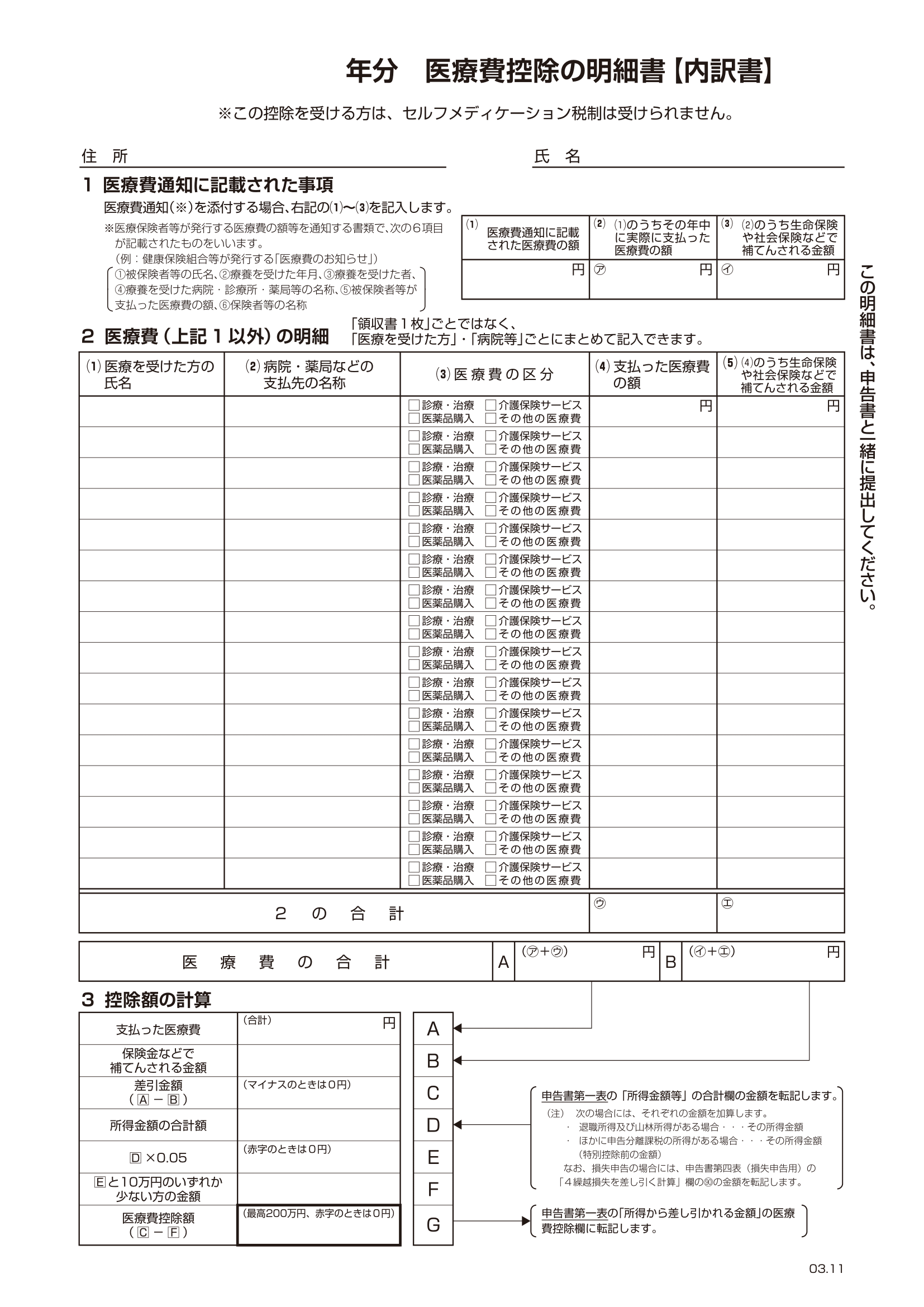

医療費控除の明細書

医療費控除の適用を受けるにあたり、医療費の領収書は「提出」から「保管」になりました。

適用のためには「医療費控除の明細書」を提出し、領収書は自宅で5年間保管することとなっています。税務署から領収書の提示を求められた際、すぐ出せるように整理しておくと安心です。

また、健康保険組合から届く「医療費のお知らせ」を「医療費控除の明細書」に添付すれば、個々の詳細な記入を省略できます。

確定申告書

紙の確定申告書を入手する方法は以下の2種類があります。

国税庁のWebサイトからダウンロードする

確定申告書や明細書の紙での入手方法としては、基本的に国税庁のWebサイトからダウンロードすることをおすすめします。

税務署宛に、納税者の情報(部数、住所、氏名等)を記載した文書と返信用封筒を送付することで、確定申告書を郵送してもらえます。しかし、確定申告書の送付を依頼しても日にちがかかるため、あまりおすすめできません。

e-Taxソフトの画面から印刷する(電子申告した確定申告書を紙で保存したい場合)

e-Taxソフトで送信した申告データを「受信通知」から印刷することも可能です。簡単に流れを説明すると以下の通りです。

- e-Taxにログインして受信通知を開く

- 確定申告書をチェックし、「帳票作成」をクリックする

- 作成した帳票を表示し、PDF形式でダウンロードする

前年度の確定申告をe-Taxで行った場合は、この方法で確定申告書を印刷して、当年度の確定申告のサンプルとすることができます。

源泉徴収票

確定申告において、2019年から源泉徴収票の添付は不要となっています。

医療費控除で必要な書類の書き方

医療費控除の明細書から確定申告書に至るまでの記載方法について説明します。

医療費控除の明細書の書き方

引用:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁、「医療費控除の明細書【内訳書】」

- 各欄としてある、医療を受けた人、病院などの名称、医療費の区分名、支払った医療費、治療の際に保険会社や社会保険から補塡された金額を記入します。

ただし、医療保険者から交付を受けた医療費通知(「医療費のお知らせ」など)がある場合は、その合計額を明細書上部の欄に合計転記することも認められています。 - 支払った医療費、治療の際に保険会社や社会保険から補塡された金額の合計額をA欄、B欄に記入します。

原則として「医療を受けた方」「病院・薬局などの支払先」別に記載していきます。家族や医療機関の数が多く、書ききれない場合には「医療を受けた方」別に合計あるいは「病院・薬局などの支払先」別に合計して記載しても差し支えありません。 - A欄に記載した「支払った医療費」からB欄の「保険金などで補塡される金額」を引いた「差引金額」をC欄に記入します。

- 確定申告書の「所得金額」の欄にあり、控除した後の額である「合計」をD欄へ記入します。

- D欄で記入した所得金額の合計の「5%」の額をE欄に記入します。

- E欄に記入した額と10万円を比べ、いずれか少ない金額のほうをF欄に記入します。

- C欄で記入した「差引金額」からF欄で記入した金額を差し引いた額を「医療費控除」であるG欄に記入します。

国税庁HPではエクセルを使った「医療費集計フォーム」が用意されていますので、こちらも活用してみてください。

確定申告書の書き方

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁、「確定申告書」を加工して作成

最後に「医療費明細書」で計算した結果を、確定申告書第一表「㉘医療費控除」の欄に転記すれば完了です。

セルフメディケーション税制(医療費控除の特例)

医療費控除には特例措置として「セルフメディケーション税制」があります。

概要としては、コンビニや薬局で販売している「セルフメディケーション対象商品」を購入した場合にも医療費控除の恩恵を受けることができるというものです。

医療機関の診療に時間をとられることなく医療費控除を受けることができるメリットがあります。また、12,000円を超えた部分が医療費控除の対象となりますので、控除を受けやすいという点も挙げられます。

セルフメディケーション税制について詳しく知りたい方は、こちらの記事をご参照ください。

確定申告で医療費控除を受けられるか確認してみましょう

医療費控除に必要な領収書や明細書があれば、還付申告により誰でも簡単に還付金を受け取ることができます。控除が受けられる条件と1年間に使った医療費を計算して、医療費控除が受けられるかどうか是非確認してみてください。

はじめての確定申告もラクラク安心に済ませる方法

確定申告がはじめての方や、簿記の知識に不安がある方、確定申告書類の作成を効率よく行いたい方は、確定申告ソフトの使用がおすすめです。

個人事業主向け会計ソフトの「マネーフォワード クラウド確定申告」は、確定申告の必要書類が自動作成でき、Windows・Macはもちろん、専用アプリも提供しています。

①取引明細は自動で取得

銀行口座やカードを登録すると、取引明細を自動取得します。現金での支払いに関しても、家計簿のようなイメージで、日付や金額などを自分で入力することが可能です。

②仕訳の勘定科目を自動提案

自動取得した取引明細データや、受領後にアップロードした請求書・領収書などの情報をAIが判別し、仕訳を自動で入力します。学習すればするほど精度が上がり、日々の伝票入力が効率化されます。

③確定申告必要書類の自動作成機能

白色申告・青色申告の両方に対応しており、確定申告に必要な書類が自動で作成できます。また、マネーフォワード クラウド確定申告アプリで、スマホから直接の提出も可能です。印刷しての提出やe-Taxソフトでの提出にも対応しています。

追加料金なしで確定申告以外のサービスが使える

有料プラン(パーソナルミニ・パーソナル・パーソナルプラス)に登録すると、基本料金だけで請求書や契約のサービスを含む複数サービスを利用することができます。日々の業務や作業をまとめて効率化しましょう。

合わせて読みたいおすすめ資料

マネーフォワード クラウド確定申告では、さまざまなお役立ち資料を用意しています。 無料登録するだけで資料がダウンロード可能なので、ぜひ読んでみてください。会社員の確定申告 丸わかりガイド

青色申告1から簡単ガイド

個人事業主が知っておくべき経費大辞典

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

医療費控除の関連記事

-

メガネ・コンタクトの代金が医療費控除できる場合がある条件を解説

-

妊婦の確定申告|医療費控除で妊娠・出産費用が返ってくる?

-

医療費控除

-

健康診断と確定申告 - 個人事業主の人間ドックの費用は医療費控除の対象?

-

風邪薬の確定申告|医薬品の購入費用は医療費控除の対象?

-

整骨院・接骨院の確定申告|施術費用は医療費控除の対象?

-

入院給付金は確定申告で医療費控除を受けられる?控除額の計算方法を解説

-

歯医者の治療費は確定申告で医療費控除できる?対象となる歯科治療を解説!

-

自由診療の確定申告 - 自費の診療は医療費控除の対象になる?

-

確定申告でインプラントの医療費控除を申請する方法を解説!

-

矯正歯科治療の確定申告 – 歯列矯正は医療費控除の対象?

-

入院費用は確定申告で医療費控除の対象になる?

新着記事

-

# 副業

メルカリで儲けるためには?儲かるためのポイントも合わせて解説

メルカリは、フリマアプリの中でも人気があり、多くの人がメルカリを通して収入を得ています。不要品の販売だけでなく、商品を仕入れて販売したり、ハンドメイド雑貨を販売したりなど、メルカリ…

詳しくみる -

# 副業

男性におすすめの副業10選!副業の選び方や見るべきポイントも合わせて解説

本業の収入にプラスしたい、将来のためにスキルを活かしたいなど、理由を始める理由は様々です。この記事では、男性が自分の強みを活かせるおすすめの副業を、在宅でできるものから、体力・時間…

詳しくみる -

# 副業

IPO投資は儲かる?初心者でも始めやすいIPO投資の仕組みや始め方を解説

未上場企業が新規に株式を公開し、一般投資家がその株式を購入できる投資のことをIPO投資といいます。IPOの価格を決める需要調査のことを指すブックビルディングは、IPO投資で利益を狙…

詳しくみる -

# 副業

ステーブルコインで儲かる仕組みとは?安定資産で利回りを得るポイントを解説

米ドルや日本円などの法定通貨や、金などの資産を裏付けにして価値が安定するように設計されたステーブルコイン。ビットコインのような価格変動の大きい仮想通貨とは異なり、安定した価値を持つ…

詳しくみる -

# 副業

Googleアドセンスは儲からない?その理由と収益化のコツを解説

個人でブログを運営している人や、これからブログを始めようと思っている人の多くは、Googleアドセンスが儲からないという声を一度は聞いたことがあるのではないでしょうか。確かに、簡単…

詳しくみる -

# 副業

インドネシア株が儲かると言われている理由や買い方・注意点をわかりやすく解説

新興国であり、今後の経済成長が注目されているインドネシアの株への投資は、大きな利益を上げることができる可能性があります。しかし、「本当に儲かるの?」「どうやって買うの?」といった疑…

詳しくみる