- 更新日 : 2026年6月16日

役員の家賃補助とは?賃貸料相当額の計算方法やメリット・デメリットを解説

社宅方式なら賃貸料相当額のみが役員負担となり、所得税や社会保険料の負担をおさえられます。

- 法人名義で契約し、家賃の一部を役員から徴収する

- 床面積240㎡超などの豪華社宅は時価が基準となる

- 給与課税を避け、役員の手取り増と会社の損金算入につなげる

役員社宅管理規程の整備と給与天引きで、税務調査の否認リスクをおさえられます。

役員に対して住居費の支援を検討する際「住宅手当」として現金を支給していませんか?

実は、住宅手当は全額が役員報酬(給与)とみなされ、所得税や社会保険料の負担を増大させます。

本記事では、税務署に否認されないための「賃貸料相当額」の具体的な計算方法やメリット・デメリット、導入時の注意点などを解説します。

目次

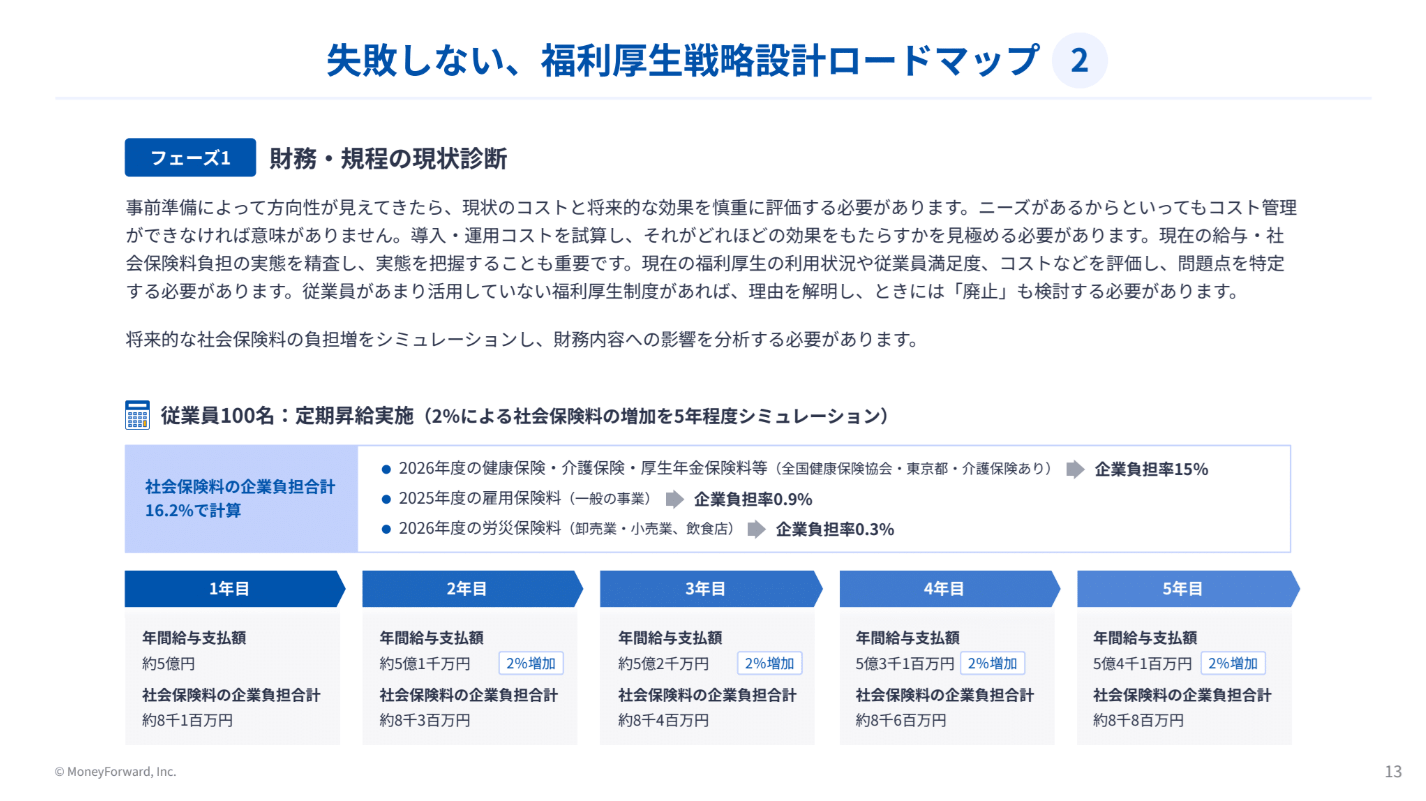

従業員数の拡大に合わせて福利厚生を見直さないまま運用を続けると、制度が組織の実態から乖離するリスクがあります。

本資料では、企業負担を抑えながら成長フェーズに対応した福利厚生の整備を進めるための、具体的なロードマップをご紹介します。

役員の家賃補助は「住宅手当」ではなく「社宅」にすべき理由

役員への家賃補助を「住宅手当」「社宅」どちらでおこなうかは、税務や社会保険の両面で差が出ます。

ここでは、役員の家賃補助を社宅にすべき理由を解説します。

住宅手当は役員報酬として「課税対象」になるため

住宅手当は、全額が役員報酬(給与)とみなされる、所得税や住民税の課税対象です。

これは所得税法上、現金支給に限らず会社から受ける経済的利益は原則、給与所得に含まれるためです。

会社が直接契約して貸与する社宅方式であれば、会社が支払う賃料のうち役員が負担すべき「賃貸料相当額」を超える部分(会社負担分)は、給与課税されません。

賃貸料相当額は家賃よりも低く算出されるため、役員個人の課税所得がおさえられるでしょう。

社宅については、関連記事もご覧ください。

会社・役員双方の「社会保険料」が膨らむため

健康保険や厚生年金などの社会保険料は、標準報酬月額をもとに計算されます。

住宅手当を役員報酬に上乗せすると、標準報酬月額が上がり、会社負担分・役員負担分の双方で社会保険料が増加します。

社宅方式であれば、役員が会社に支払う賃貸料相当額は報酬に含まれないため、標準報酬月額への影響を最小限におさえられるでしょう。

無償貸与・賃貸料相当額を下回る徴収・役員による個人名義での直接契約は、給与課税の対象となる点に注意が必要です。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

エンゲージメント向上につながる福利厚生16選

多くの企業で優秀な人材の確保と定着が課題となっており、福利厚生の見直しを図るケースが増えてきています。

本資料では、福利厚生の基礎知識に加え、従業員のエンゲージメント向上に役立つユニークな福利厚生を紹介します。

令和に選ばれる福利厚生とは

本資料では、令和に選ばれている福利厚生制度とその理由を解説しております。

今1番選ばれている福利厚生制度が知りたいという方は必見です!

福利厚生 就業規則 記載例(一般的な就業規則付き)

.jpg)

福利厚生に関する就業規則の記載例資料です。 本資料には、一般的な就業規則も付属しております。

ダウンロード後、貴社の就業規則作成や見直しの参考としてご活用ください。

従業員の見えない不満や本音を可視化し、従業員エンゲージメントを向上させる方法

従業員エンゲージメントを向上させるためには、従業員の状態把握が重要です。

本資料では、状態把握におけるサーベイの重要性をご紹介いたします。

【区分別】役員が負担すべき「賃貸料相当額」の計算方法

社宅方式の税務メリットを得るには、物件の区分を正確に把握したうえで賃貸料相当額を算出する必要があります。

ここでは、役員が負担すべき「賃貸料相当額」の計算方法を解説します。

小規模な住宅(木造132㎡以下/それ以外99㎡以下)

小規模な住宅とは、木造などの場合は床面積132㎡以下、RC造などの耐火建築物の場合は床面積99㎡以下の物件です。

月額の賃貸料相当額の計算式は、以下のとおりです。

賃貸料相当額(月額)=①+②+③

①建物の固定資産税の課税標準額×0.2%

②12円×(建物の総床面積㎡÷3.3㎡)

③土地の固定資産税の課税標準額×0.22%

計算例

建物の固定資産税課税標準額:500万円

建物の床面積:80㎡

土地の固定資産税課税標準額:1,000万円

①500万円×0.2%=10,000円

②12円×(80÷3.3)=290円(端数切捨)

③1,000万円×0.22%=22,000円

合計:32,290円/月

小規模ではない住宅(一般社宅)

小規模な住宅の要件(木造132㎡・その他99㎡)を超える場合は一般社宅に分類され、小規模住宅よりも高い賃貸料相当額の徴収が必要になります。

自社所有の社宅を従業員へ貸与する場合、賃貸料相当額(月額)は、以下の計算式で求めます。

※法定耐用年数が30年を超える建物の場合には12%ではなく、10%を乗じます。

一方で、会社が他から借り受けた住宅を従業員へ貸与する「借り上げ社宅」の場合は、上記で算出した賃貸料相当額と、会社が実際に支払っている家賃の50%相当額を比較し、いずれか多い金額以上を従業員から徴収する必要があります。

そのため、借り上げ社宅では「実際の家賃の50%」が基準となるケースも少なくありません。

豪華社宅

床面積が240㎡を超える場合、または240㎡以下であってもプール・テニスコートなど、役員個人の嗜好を反映した設備を有する場合は「豪華社宅」に該当します。

豪華社宅の場合は、小規模住宅や一般社宅の計算方法は適用されず、その住宅について通常支払うべき使用料(時価)が賃貸料相当額となります。

役員が同額を全額負担しなければ、差額は給与課税の対象です。

役員の家賃補助を設けるデメリット

社宅制度には税務上のメリットがある一方、導入・運用にともなうコストや制約も存在します。

ここでは、役員の家賃補助を設けるデメリットを解説します。

導入・運用における事務負担が増える

社宅制度を導入すると、社宅に関する事務負担が増えるでしょう。

主な管理業務は、以下のとおりです。

- 法人名義での賃貸借契約の締結・更新手続き

- 毎月の賃貸料相当額の算定と役員からの徴収

- 固定資産税課税標準額の毎年確認(評価替えにより変動する場合あり)

- 役員社宅管理規程の整備・改定

- 税務調査への対応書類の準備

とくに、固定資産税課税標準額は3年ごとの評価替えがあるため、賃貸料相当額の再計算が必要です。

物件選びや契約条件に制約が生じる

役員の家賃補助を設置する際は、物件選びや契約条件に制約が生じます。

社宅として認められるためには、以下の条件を満たしましょう。

- 法人名義での契約が必須(役員の個人名義は不可)

- 大家への家賃の支払いは、名義人である法人が直接おこなう

- 役員の居住用として使用されていること(兼用事務所は要注意)

- 家賃の一部を役員本人が自己負担する

役員が気に入った物件であっても、法人契約ができない物件であれば、社宅に指定できないため、注意しましょう。

資金繰りの影響が生じる

役員の家賃補助を設けた場合、毎月決まった現金が会社から流出するため、資金繰りに影響が生じます。

社宅方式では、会社が直接の契約名義人となり、大家や管理会社に対して毎月家賃の全額を一度支払わなければなりません。

経費計上が増えると法人税の負担は軽減されるものの、毎月手元から現金が減っていくデメリットのほうが先に生じます。

資金繰りに余裕がない時期に新規で社宅を設ける場合は、月額の家賃支出が毎月の資金繰りに耐えられるか、シミュレーションしましょう。

福利厚生や手当の拡充は、コストや運用負荷がネックになりがちです。本資料では社労士監修のもと、一人あたり数百円から始められる15の制度を、ライフサポートやワークライフバランスなど5カテゴリで紹介。

設計のコツと企業事例も掲載していますので、ぜひ福利厚生の充実化にお役立てください。

役員の家賃補助を設けるメリット

役員の家賃補助を適切に設計・運用できれば、会社と役員双方にとってコスト削減効果が期待できます。

ここでは、役員の家賃補助を設けるメリットを解説します。

会社が負担した賃料について、一定要件を満たすと経費計上できる

法人名義で賃貸物件を契約して社宅にすれば、会社が支払う家賃から役員が支払う賃貸料相当額を差し引いた差額分を全額損金(経費)として処理可能です。

事業に直接関係のない住居費であっても、適正な社宅運用の要件さえ満たしていれば、会社の利益を減らして法人税の負担を軽減することが可能です。

ただし、豪華社宅に該当したり、役員全体の報酬バランスから見て家賃補助額が過大とみなされたりした場合は、損金算入が否認されるおそれがあります。

役員個人の手取り額が増える

役員社宅を導入すると、役員報酬の総額コストをおさえながら、役員個人の実質的な手取り額を増やせます。

現金の住宅手当は全額が給与所得となり、所得税や社会保険料の課税対象になるものの、社宅方式で徴収する「賃貸料相当額」は報酬とみなされません。

実際の家賃より大幅に低い賃貸料相当額を給与天引きにすれば、役員の標準報酬月額や課税所得の上昇を最小限におさえられます。

結果、額面上の役員報酬を低くおさえたまま、住居という現物給付による生活水準を維持でき、会社側も社会保険料の会社負担分を軽減できるでしょう。

税務上のルールに沿った役員や従業員への待遇の設計が可能

役員社宅の適正な運用は、税務上のルールに沿った役員や従業員への待遇の設計が可能です。

国税庁の指針に沿って「賃貸料相当額」を正確に算定し、規程にもとづいて運用すると、税務調査における否認リスクを未然に防げます。

曖昧な家賃補助ではなく客観的な算定ルールを明文化するのは、企業としてのコンプライアンス強化につながります。

明確な基準をもとに役員社宅管理規程を整備すると、将来的に新たな役員が就任した際も、公平かつ規律ある待遇設計ができるでしょう。

役員の家賃補助に関する注意点

役員の家賃補助によるメリットを得るには、税務署から疑われない実務運用が不可欠です。

ここでは、役員の家賃補助に関する注意点を解説します。

法人名義で賃貸借契約に切り替える

役員の家賃補助を会社の経費にするための絶対条件は、賃貸契約の「名義」を法人名義にすることです。

もし役員が個人名義で借りたまま、会社が家賃の一部を現金で補助すると、税務上は「住宅手当」と同じ扱いになり、全額に税金がかかります。

すでに役員が個人で住んでいる物件を社宅にしたい場合は、大家や管理会社に事情を説明し、法人名義の契約へと切り替える手続きをしましょう。

役員社宅管理規程を整備する

役員に家賃補助をおこなうにあたっては、税務署に「会社として正しいルールで運用している」と証明するため、社内規程の作成が必要です。

口頭の約束や思いつきで家賃補助を決めていると、税務調査が入った際に「特定の役員だけをひいきしている」とみなされ、経費として認められないおそれがあります。

規程には以下の項目を盛り込みましょう。

- 入居者の条件:役員を対象とする旨、退職時の扱い

- 入居期間

- 物件の基準:契約名義(法人名義に限る)、床面積の上限

- 賃料・賃貸料相当額の算定方法:区分(小規模・一般・豪華)と計算式の明記

- 負担額の徴収方法:給与天引きにより毎月徴収する旨

- 退去時の手続き:契約解除・原状回復の手続きフロー

- 禁止事項

社宅規定については、関連記事もご覧ください。

給与天引きによる賃料徴収を徹底する

役員が自己負担すべき「賃貸料相当額」は、毎月会社が回収し、記録を残しましょう。

徴収が不規則だったり、長期間未払いのまま放置したりすると、税務調査で「役員への経済的利益の供与」と認定されるおそれがあります。

実務上の徴収漏れやトラブルを防ぐために、給与から天引きする形式をとりましょう。

役員の家賃補助に関するよくある質問

ここでは、役員の家賃補助に関するよくある質問に回答します。

役員社宅は住宅ローン控除を受けられますか?

役員社宅は、住宅ローン控除を受けられません。

住宅ローン控除(住宅借入金等特別控除)は、自己が所有し、自己の居住用として使用する住宅に適用されます。

法人名義で賃借した社宅は、法人の財産であるため、役員個人が住宅ローン控除の対象にはなりません。

役員の家賃補助に関する否認事例はどのようなものがありますか?

過去の国税不服審判所における事例では、平成21年(2009年)の否認事例が挙げられます。

宗教法人が所有するマンションを月額15万円で代表者へ貸与していたところ、賃貸料相当額が市場価格を下回っていたことが判明しました。

さらに、問題視されたのが高額な家具・カーテン・食器類を無償で提供していた点です。

裁決では、マンションは「代表者個人の住居として使用されており、宗教活動には使用されていない」と判断され、社宅として認められませんでした。

タワーマンションは役員社宅として認められますか?

タワーマンションは役員社宅として認められる場合もあるものの、高級な物件が多いため「豪華社宅」と判定される可能性があります。

豪華社宅に該当するかの判断基準は以下のとおりです。

- 床面積が240㎡を超えるか(超える場合は原則として豪華社宅)

- 役員個人の嗜好を著しく反映した設備・仕様を有するか

床面積が240㎡以下であっても、個人の好みを反映した特殊な設備があると、豪華社宅とみなされるため、契約前に税理士へ確認しましょう。

役員の持ち家を社宅にすることは可能ですか?

役員が個人で所有する持ち家を社宅にすることは、原則不可能です。

家賃補助の本質は「法人が賃貸借契約を結んで役員に貸与する」です。

役員が持ち家を法人に一度貸し付けて、法人から社宅として借り受けるという形式は「不自然な税金逃れ(利益相反)」と税務署から疑われかねません。

どうしても持ち家を社宅にしたい場合は、税務署に認められる適正な家賃設定や会社法で定められた取締役会の承認手続きをおこないつつ、税理士に相談しましょう。

役員の社宅制度については、関連記事もご覧ください。

役員の家賃補助の手続きを効率的におこなうなら、マネーフォワードのクラウド福利厚生賃貸の導入がおすすめです。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 福利厚生

会社からの出産祝い金とは?福利厚生で支給される金額相場やタイミングなどを解説

会社が従業員やその家族の出産をお祝いする「出産祝い金」について、気になっている方も多いのではないでしょうか。出産祝い金は企業独自の福利厚生の一環であり、支給条件や金額は企業ごとに異…

詳しくみる -

# 福利厚生

社宅・寮に住んでいても退職代行の利用は可能!具体的な手順〜注意点を解説

会社の社宅や寮に住んでいる場合、退職すると同時に退去を求められるケースが多く、退職代行を利用した場合にはどうなるのか気になる方もいるでしょう。 本記事では、退職代行を使ってスムーズ…

詳しくみる -

# 福利厚生

福利厚生パッケージサービスとは?導入メリットと確認ポイントを解説

福利厚生パッケージサービスは、どのような企業に向いているのでしょうか? 食事補助・育児支援・健康支援などを低コストでまとめて導入でき、中小企業でも整備しやすい仕組みです。 従業員1…

詳しくみる -

# 福利厚生

パート・アルバイトでも使える福利厚生8選!適用条件・メリット・デメリットも解説

パートの福利厚生、何が使える? パート・アルバイトも一定条件を満たせば、法定・法定外の福利厚生を利用できます。 社会保険・有給休暇は条件次第で適用義務あり 食事補助・通勤手当など8…

詳しくみる -

# 福利厚生

社有社宅の管理方法とは?よくあるトラブルや委託会社の選び方など解説

社有社宅の管理は、入退去手続きから物件の修繕、家賃管理まで業務が多岐にわたるため、人事労務担当者にとって大きな負担となりがちです。これらの社宅管理業務を効率的に進めるには、明確な社…

詳しくみる -

# 福利厚生

インセンティブとは?意味や手当・報奨金との違い、事例を解説

インセンティブとは、「営業職や販売職の人に、自身の成果に応じて給与に上乗せして支払う報酬」というのをよく聞きます。しかし、インセンティブは金銭的なものだけではなく、他にもいろいろな…

詳しくみる