- 作成日 : 2026年7月6日

住宅手当とは?導入のメリット・デメリット・課税の仕組み・年末調整での処理まで解説

住宅手当は給与所得として課税されるため、基本給と合算して年末調整を行います。

- 現金支給の住宅手当は給与所得として課税対象

- 源泉徴収票の「支払金額」に基本給と合算で反映

- 借り上げ社宅は要件を満たせば給与課税されない

Q. 住宅手当は源泉徴収票のどこに載りますか?

A. 独立した項目はなく、基本給と合算した「支払金額」に含まれます。

住宅手当の導入を検討する人事担当者・経営者から「支給条件はどう設計すればよいか」「借り上げ社宅との違いは何か」といった声はよく聞かれます。

現金支給の場合は給与所得として課税対象となるため、社会保険料・年末調整・源泉徴収票への影響を正確に把握したうえでの制度設計が重要です。

本記事では、住宅手当の仕組み・支給条件・導入のメリット・デメリット・注意点を体系的に解説します。

年末調整での処理方法や借り上げ社宅との違いなど実務上の疑問もよくある質問形式でまとめていますので、ぜひ参考にしてください。

給与から差し引く控除には、健康保険料や介護保険料、厚生年金、雇用保険料、所得税、住民税などがあり、項目が多いほど手計算では転記や合計の誤りが起きやすくなります。

控除総額や差引支給額が自動で計算されるテンプレートで、確認の手間を減らしましょう。

住宅手当とは?

住宅手当とは、企業が従業員の住居費を一部補助する法定外福利厚生です。

法律で支給が義務付けられている制度ではないため、支給の有無や金額、対象者は企業が自由に設定できます。

一般的には、毎月の給与に一定額を上乗せして支給する形が多く、賃貸住宅に住む従業員や世帯主の従業員などを対象にするケースがみられます。

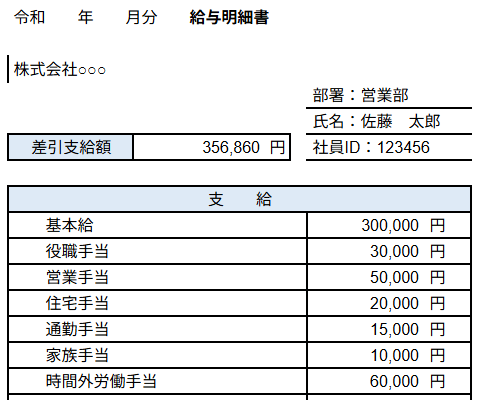

ただし、現金で支給する住宅手当は給与所得として扱われるため、所得税や住民税の課税対象です。

また、標準報酬月額にも反映されるため、従業員と企業双方の社会保険料負担にも影響します。

厚生労働省「令和7年就労条件総合調査」によると、住宅手当を支給している企業の割合は45.7%です。

一方で、テレワークの普及や同一労働同一賃金への対応を背景に、制度を廃止・縮小する企業も一定数みられます。

なお、借り上げ社宅方式を採用し、従業員が賃貸料相当額の50%以上を自己負担する場合は、会社負担分が給与課税されない可能性があります。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

給与計算の「確認作業」を効率化する5つのポイント

給与計算の確認作業をゼロにすることはできませんが、いくつかの工夫により効率化は可能です。

この資料では、給与計算の確認でよくあるお悩みと効率化のポイント、マネーフォワード クラウド給与を導入した場合の活用例をまとめました。

給与規程(ワード)

-e1762740828456.png)

こちらは、給与規程のひな形(テンプレート)です。 ファイルはWord形式ですので、貴社の実情に合わせて編集いただけます。

規程の新規作成や見直しの際のたたき台として、ぜひご活用ください。

給与計算 端数処理ガイドブック

給与計算において端数処理へのルール理解が曖昧だと、計算結果のミスに気づけないことがあります。

本資料では、端数処理の基本ルールをわかりやすくまとめ、実務で参照できるよう具体的な計算例も掲載しています。

給与計算がよくわかるガイド

人事労務を初めて担当される方にも、給与計算や労務管理についてわかりやすく紹介している、必携のガイドです。

複雑なバックオフィス業務に悩まれている方に、ぜひご覧いただきたい入門編の資料となっています。

企業が住宅手当を導入するメリット

住宅手当は従業員の住居費負担を直接支援できる数少ない福利厚生のひとつで、企業側にも複数のメリットがあります。

ここでは代表的な3つのメリットを解説します。

採用力・定着率の向上につながる

住宅手当は、求職者にとって魅力的な福利厚生のひとつで、求人票に「住宅手当あり」と記載すると他社との差別化につながります。

特に家賃負担が大きい都市部では応募の後押しになりやすく、若手人材の獲得にもつながる施策です。

さらに、社宅制度と異なり、従業員自身が住む場所を選びやすい点も魅力といえます。

ライフスタイルに合わせて居住環境を決められるため、働きやすさや満足度の向上にもつながります。

結果として、入社後の定着率向上や早期離職の防止が期待でき、採用・育成コストの抑制にもつながる施策です。

従業員満足度が向上する

住居費は毎月発生する固定費の中でも負担が大きく、特に若手社員や子育て世帯にとっては家計への影響が少なくありません。

住宅手当によって住居費負担を軽減できれば、生活にゆとりが生まれやすくなり、仕事へ集中しやすい環境づくりにつながります。

また、結婚や出産などライフステージの変化に応じて支給額を調整する制度にすると、会社が従業員の生活を支援する姿勢も伝わりやすくなります。

福利厚生への満足度向上は職場への愛着やエンゲージメント向上にもつながるため、組織全体の活性化という観点でもメリットがあります。

企業のイメージアップにつながる

住宅手当の導入は、従業員の生活を支援する企業姿勢を社内外へ示すメッセージにもなります。

近年は給与額だけでなく福利厚生の充実度を重視して企業を選ぶ求職者も増えており、住宅手当の有無が企業イメージに影響するケースも少なくありません。

また、福利厚生に満足している従業員が増えると、口コミサイトやSNSなどでの評価向上も期待できます。

第三者からの評価は企業の信頼性向上につながりやすく、採用活動にも好影響を与えます。

さらに、「従業員を大切にする会社」という印象は、求職者だけでなく取引先や顧客にも伝わりやすく、企業ブランドの向上にもつながる施策です。

企業が住宅手当を導入するデメリット

住宅手当はメリットが多い一方、導入・運用には事前に把握しておくべき課題もあります。

ここでは、特に注意したい3つのデメリットを解説します。

企業の費用負担が増える

住宅手当は毎月継続して支給するため、企業にとっては固定費です。

支給額が大きいほど人件費への影響も大きくなり、対象者が増えると総額も増加します。

また、現金支給の住宅手当は給与として扱われるため、企業側も支給額に応じた社会保険料を負担しなければなりません。

住宅手当そのものの支給額だけでなく、社会保険料の増加分まで含めて試算しておく必要があります。

さらに、一度導入した制度は簡単に廃止・縮小できない点にも注意が必要です。業績悪化を理由に住宅手当を削減すると、従業員の反発や労使トラブルにつながる可能性があります。

そのため、導入前には対象者数や支給総額を試算し、長期的に継続できる水準かどうかを確認しておきましょう。

人件費・管理コストが増加する

住宅手当は支給するだけでなく、制度を維持するための管理業務も発生します。

たとえば、賃貸住宅のみを対象にする場合は賃貸借契約書の確認が必要です。

また、世帯主や扶養家族の有無を条件にする場合は、住民票などの証憑書類を管理しなければなりません。

さらに、引っ越しや結婚、離婚などによって支給条件が変わるケースもあります。

その都度、対象者や支給額を確認する必要があるため、制度が複雑になるほど管理負担も大きくなります。

加えて、支給条件がわかりにくいと「なぜ自分は対象外なのか」といった問い合わせが増える可能性もあります。

制度設計の段階から、シンプルで説明しやすいルールを整備しておきましょう。

給与計算・年末調整の処理工数が増える

住宅手当は給与の一部として処理されるため、毎月の給与計算へ正しく反映しなければなりません。

また、支給額の変更や対象者の追加・削除が発生した場合は、給与計算だけでなく社会保険や税務処理にも影響するため、担当者の確認作業が増えやすくなります。

年末調整では住宅手当も給与所得に含めて処理するため、支給額の反映漏れや計算ミスによる所得税の過不足や源泉徴収票の記載誤りに注意が必要です。

さらに、不正申告や支給条件の誤認が発覚した場合は、給与や税金の再計算、社会保険手続きの修正など広範囲な対応が必要です。

そのため、住宅手当を導入する際は、給与システムとの連携や申請フローの電子化などもあわせて検討するとよいでしょう。

従業員はアンケート回答するだけで書類提出が完了。管理画面で進捗がひと目でわかります。

マネーフォワード クラウド年末調整では、書類の配布・回収から年税額の計算、行政機関への電子手続きまで年末調整の業務すべてをクラウド化することができます。

住宅手当導入時の注意点

住宅手当は導入しやすい反面、目的の明確化・支給条件の設計・就業規則への反映という3つの観点で事前に整備しておくべき点があります。

ここでは実務担当者が特に注意すべき3つのポイントを解説します。

支給目的と対象者を明確にする

住宅手当を導入する際は、まず「何のために支給するのか」を明確にしましょう。

たとえば、若手人材の採用強化を目的とする場合と、従業員の定着率向上を目的とする場合では、対象者や支給額の設計が異なります。

また、住宅手当は支給対象によってコストが大きく変わるため、正社員のみを対象とするのか、契約社員やパートまで含めるのかも検討しなければなりません。

さらに、同一労働同一賃金への対応という観点から、雇用形態によって支給条件に差を設ける場合は合理的な説明が求められます。

支給方法・条件を設計する

住宅手当の支給方法には、一律定額方式や家賃割合連動方式、住宅ローン補助方式などがあります。

一律定額方式は運用しやすい一方で、家賃負担とのバランスが取りにくい場合があります。

反対に、家賃割合連動方式は公平感を得やすいものの、管理が複雑になりやすい点が課題です。

また、支給条件を細かく設定しすぎると、給与計算や管理業務の負担が増える可能性があります。

対象となる住居形態や世帯主の要件、支給開始・停止のタイミングなどは、できるだけシンプルかつ明確な基準にしておきましょう。

あわせて、家賃補助や借り上げ社宅制度など、ほかの住宅支援制度との役割分担も整理しておくと制度全体を設計しやすくなります。

就業規則に反映し社内に周知する

支給条件や金額が決まったら、就業規則や賃金規程へ反映しなければなりません。

対象者や支給額だけでなく、申請方法や必要書類、支給停止条件なども明文化しておくと、運用時のトラブルを防ぎやすくなります。

また、制度を導入した後は従業員への周知も欠かせません。

支給対象かどうかを従業員自身で判断できるように、Q&Aやフローチャートを作成しておくと問い合わせ対応の負担を軽減しやすくなります。

さらに、住所変更や住居形態の変更が発生した場合の届け出ルールを整備しておくと、誤支給や手続き漏れの防止にもつながります。

住宅手当の年末調整に関してよくある質問

ここでは、住宅手当の年末調整に関して人事担当者が疑問に感じやすい5つの質問に答えます。

①住宅手当は年末調整でどう処理しますか?

現金で支給する住宅手当は給与所得として扱われるため、基本給やその他の手当と同様に年末調整の対象です。

毎月の給与支給時に源泉徴収をおこない、年末調整で年間の所得税額を再計算して過不足を精算する流れです。

また、住宅手当を別項目で支給している場合でも、税務上は給与の一部として扱われます。

そのため、給与明細や源泉徴収票、年末調整の計算に正しく反映されているかを確認しましょう。

さらに、支給額の変更があった場合は、社会保険の随時改定に影響する可能性もあるため、給与計算担当者は税務処理だけでなく社会保険の手続きもあわせて確認しておきましょう。

②住宅手当を廃止する場合、年末調整への影響はありますか?

住宅手当を廃止すると給与所得が減少するため、その年の所得税額にも影響します。

年の途中で住宅手当を廃止した場合は、支給期間と廃止後の期間を区分したうえで、年間の給与額をもとに年末調整をおこないます。

年末調整の処理自体が大きく変わるわけではないものの、給与額が変わると還付額や追加徴収額が変動する可能性があるため注意が必要です。

また、住宅手当の廃止は労働条件の変更に該当する可能性があるため、就業規則の改定や従業員への説明など、税務以外の対応もおこないましょう。

③住宅手当の支給額は源泉徴収票のどこに反映されますか?

現金支給の住宅手当は給与所得として扱われるため、源泉徴収票の「支払金額」に含まれます。

住宅手当だけが独立した項目として記載されるわけではなく、基本給やその他の手当と合算された給与総額として反映される仕組みです。

そのため、住宅手当の支給によって支払金額が増えた場合は、所得税や住民税の課税額にも影響します。

従業員から問い合わせがあった場合は、住宅手当は源泉徴収票の「支払金額」に含まれている旨を説明しましょう。

④借り上げ社宅にすると年末調整の処理は変わりますか?

借り上げ社宅方式で非課税要件を満たしている場合、会社負担分は給与所得として扱われません。

そのため、現金支給の住宅手当とは異なり、会社負担分は源泉徴収票の支払金額に含まれず、年末調整の対象にもなりません。

一方で、非課税要件を満たしていない場合は給与として課税されるため、通常の住宅手当と同様の処理が必要です。

また、現金支給から借り上げ社宅方式へ切り替える場合は、就業規則や給与システムの見直しも必要になります。

切り替え初年度は処理が複雑になる場合もあるため、事前に税理士や社会保険労務士へ相談しておくと安心です。

⑤住宅手当と住宅ローン控除は関係しますか?

住宅手当と住宅ローン控除は別の制度であり、直接的な関係はありません。

住宅手当は企業が従業員へ支給する福利厚生であるのに対し、住宅ローン控除は住宅を購入した個人が利用できる税制上の優遇措置です。

そのため、住宅手当を受け取っていても住宅ローン控除を利用できますし、住宅ローン控除を受けているからといって住宅手当が受給できなくなるわけでもありません。

ただし、住宅手当は給与所得に含まれるため、課税所得額に影響します。

税額計算に間接的な影響を与える可能性はある一方で、住宅ローン控除そのものの適用要件が変わるわけではありません。

従業員から問い合わせがあった場合は、両者は別制度である点を説明したうえで、詳細は税務署や税理士へ確認するよう案内するとよいでしょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

確定拠出年金に年末調整は必要?手順を解説!

一般的に年末調整や確定申告の手続きには、「配偶者控除」「社会保険料控除」「生命保険料控除」などがあることはご存じの方も多いでしょう。しかし、控除対象となっているもののなかに「確定拠…

詳しくみる -

# 年末調整業務

住宅ローン控除は定額減税に影響がある?税額がすべて控除された場合

住宅ローン控除で所得税が全額控除されると、定額減税はどうなる? 住宅ローン控除は定額減税より先に控除され、控除しきれない分は調整給付で精算されます。 住宅ローン控除は定額減税より先…

詳しくみる -

# 年末調整業務

なぜ大変?年末調整を効率化するシステム導入から電子化の方法まで解説

毎年多くの時間と手間がかかる年末調整。従業員からの書類回収や度重なる修正依頼に、頭を悩ませている担当者の方も多いのではないでしょうか。この煩雑な業務は、やり方を見直すことで大幅な効…

詳しくみる -

# 年末調整業務

【令和7年・2025年】保険料控除申告書のチェック方法は?書き方と計算方法

給与所得者の保険料控除申告書は、年末調整で所得控除を受けるために不可欠な書類です。保険料控除申告書の記入内容や計算を正しく行うことで、生命保険料や地震保険料などの支払額に応じて所得…

詳しくみる -

# 年末調整業務

遺族年金に年末調整は必要?

受け取った遺族年金による年金収入は非課税であるため、年末調整は原則不要です。また、扶養に入るためには年間所得が一定額以下である必要がありますが、税法上、遺族年金はこの所得に含まれま…

詳しくみる -

# 年末調整業務

【計算シート付】年末調整の所得金額とは?給与(収入)との違いも解説

年末調整における「所得金額」とは、会社から支払われる給与や賞与の総支給額(収入金額)から、給与所得控除額を差し引いた後の金額のことです。 税金は、手取り額や総支給額そのものではなく…

詳しくみる