- 更新日 : 2026年2月4日

2026年提出(令和7年分)の確定申告の変更点まとめ

2026年に提出する2025年(令和7年)分の確定申告は、基礎控除額や給与所得控除の見直しや、新しく創設された「特定親族特別控除」など大きな変更が実施されます。

特に個人事業主は、確定申告義務のボーダーラインが変わりますので、しっかりと確認しましょう。

この記事は、2026年に提出する令和7年分の所得税確定申告書の記載上の注意点を中心にまとめています。会社員の方で確定申告する場合は、年末調整の結果が上書きされるため注意が必要です。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

目次

2026年提出(令和7年分)確定申告に関わる改正ポイント

2025年(令和7年)分の所得税の確定申告書においては、物価上昇や社会情勢の変化に対応するため、基礎控除や扶養控除が見直されました。

特に、「基礎控除額の引き上げ」の実施や、「特定親族(19歳〜23歳)」への新しい控除が創設されましたので、漏れのないように見ていきましょう。

①所得税の基礎控除額の引き上げ

従来はある程度まで一律48万円だった基礎控除額が、納税者本人の合計所得金額に応じて最大95万円に引き上げられます。合計所得金額が132万円以下の場合は、基礎控除額が95万円(改正前48万円)です。ただし、住民税の基礎控除額の改正はありません。

所得が低いほど控除額が大きくなる仕組みに変更されていますので、確認しましょう。

| 納税者本人の合計所得金額 (収入が給与だけの場合の収入金額※) |

改正後(令和7・8年分) | 改正前 |

|---|---|---|

| 132万円以下 (200 万 3,999 円以下) |

95万円 | 48万円 |

| 132万円超 336万円以下 (200 万 3,999 円超 475 万 1,999 円以下) |

88万円 | 48万円 |

| 336万円超 489万円以下 (475 万 1,999 円超 665 万 5,556 円以下) |

68万円 | 48万円 |

| 489万円超 655万円以下 (665 万 5,556 円超 850 万円以下) |

63万円 | 48万円 |

| 655万円超 2,350万円以下 (850 万円超 2,545 万円以下) |

58万円 | 32万円 |

| 2,350万円超 2,400万円以下 | 48万円 | 48万円 |

| 2,400万円超 2,450万円以下 | 32万円 | 32万円 |

| 2,450万円超 2,500万円以下 | 16万円 | 16万円 |

| 2,500万円超 | 0円 | 0円 |

※特定支出控除や所得金額調整控除の適用がある場合には、表の金額とは異なります

※合計所得金額2,350万円超の場合の基礎控除額に改正はありません

令和9年以降は、再度控除額が変更になりますのでご注意ください。

参照:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

②給与所得控除の見直し

会社員やパート等の給与所得者にかかる「給与所得控除」の最低保障額が、55万円から65万円に引き上げられました。

個人事業主で、アルバイトなどの給与収入(副業収入)がある方は、事業所得と合算する際に、新しい控除額(65万円)が適用されるため、注意が必要です。

| 給与等の収入金額 | 改正後(給与所得控除額) | 改正前 |

|---|---|---|

| 162 万 5,000 円以下 | 65万円 | 55万円 |

| 162 万 5,000 円超 180 万円以下 | その収入金額×40%-10 万円 | |

| 180 万円超 190 万円以下 | その収入金額×30%+8万円 |

※給与の収入金額190万円超の場合の給与所得控除額に改正はありません。

参照:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

③特定親族特別控除の創設

19歳以上23歳未満の扶養親族について、親族本人の収入に応じて控除額が変わる「特定親族特別控除」が新設されました。

これまでは、子どもで19歳以上23歳未満の大学生などがアルバイトで一定額以上稼いでしまうと、親の税金計算において控除が全額カットされて、世帯の手取りが減ってしまう問題がありました。改正後は、所得に応じてなだらかに控除額が減る仕組みになります。

【特定親族(19〜23歳)の控除額早見表】

| 特定親族の合計所得金額 (収入が給与だけの場合の収入金額) |

特定親族特別控除額 (親が受けられる控除額) |

|---|---|

| 58万円超 85万円以下(123万円超 150万円以下) | 63万円 |

| 85万円超 90万円以下(150万円超 155万円以下) | 61万円 |

| 90万円超 95万円以下(155万円超 160万円以下) | 51万円 |

| 95万円超 100万円以下(160万円超 165万円以下) | 41万円 |

| 100万円超 105万円以下(165万円超 170万円以下) | 31万円 |

| 105万円超 110万円以下(170万円超 175万円以下) | 21万円 |

| 110万円超 115万円以下(175万円超 180万円以下) | 11万円 |

| 115万円超 120万円以下(180万円超 185万円以下) | 6万円 |

| 120万円超 123万円以下(185万円超 188万円以下) | 3万円 |

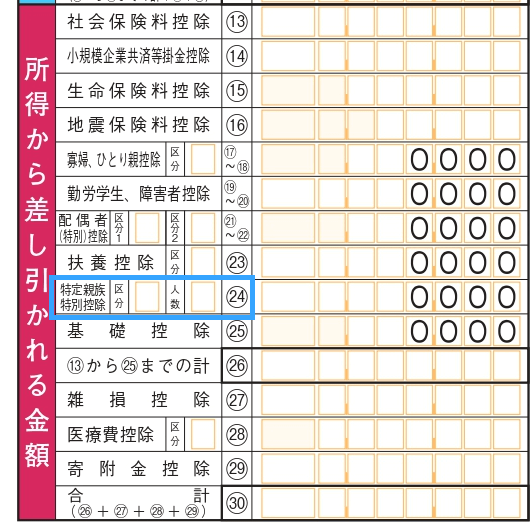

確定申告書第一表の左側にある「所得から差し引かれる金額」欄に、特定親族特別控除の項目が追加されました。特定親族特別控除の「区分」欄には、その特定親族が国外居住で一定の場合に1~5の数字を、「人数」欄には当控除の適用を受ける人数を記載します。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁、確定申告書第一表」を加工して作成

④扶養親族等の所得要件の緩和

基礎控除や給与所得控除の引き上げに伴い、家族が扶養に入るための所得要件が緩和されました。

また、勤労学生控除の要件も緩和されています。

これらの結果、家族が扶養に入るための年収要件である、いわゆる「扶養の壁」は従前の「103万円」から「123万円」(給与所得控除65万円+所得要件58万円)になりました。

扶養親族等の所得要件の改正(新旧比較)

| 扶養親族等の区分 | 改正後 | 改正前 |

|---|---|---|

| 扶養親族 同一生計配偶者 ひとり親の生計を一にする子 |

58万円以下 (123万円以下) |

48万円以下 (103万円以下) |

| 配偶者特別控除の対象となる配偶者 | 58万円超 133万円以下 (123万円超 201万5,999円以下) |

48万円超 133万円以下 (103万円超 201万5,999円以下) |

| 勤労学生 | 85万円以下 (150万円以下) |

75万円以下 (130万円以下) |

※表内の()書きの金額は、収入が給与のみの場合の収入金額です。

この改正により、配偶者や子どものアルバイト年収が123万円までであれば、納税者本人は配偶者控除や扶養控除(38万円〜63万円)を満額受けることが可能になります。

⑤申告書様式や源泉徴収税額表の変更

新たな控除ができたことに伴い、申告書や源泉徴収票の様式も新しくなります。 確定申告書の第一表・第二表には「特定親族特別控除」を記入する欄が追加されます。

また、従業員を雇っている個人事業主の方は、令和8年1月からの給与計算で「令和8年分 源泉徴収税額表」を使用する必要があります。

参考:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁ホームページ、令和8年分 源泉徴収税額表|国税庁

⑥住宅ローン控除における適用延長と「調書方式」適用について

令和6年末までの入居が対象となっていた「子育て世帯等の借入限度額上乗せ」については、令和7年末までの入居に適用が延長されました。

また、令和6年入居分から一部の銀行では始まっているのですが、住宅ローン控除適用の際の添付資料として提出する「年末残高証明書」に代えて「調書方式」が本格化されます。

調書方式とは、税務署が金融機関から残高情報を受けるしくみであり、納税者からの証明書の提出を必要としません。今後住宅ローン控除適用の際には一考の余地があるでしょう。

参考:マイホームを持ったとき|国税庁、 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

住宅ローン控除の適用に係る手続(年末残高調書を用いた方式)について|国税庁

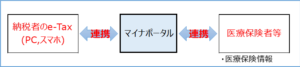

⑦スマートフォン・マイナポータル連携の機能向上等

従来は、Androidのみの対応であったスマホによる申告ですが、iPhoneでも可能となりました。よって、スマホ用電子証明はAndroidでもiPhoneでも可能であり、生体認証機能も利用できるようになりました。

また、マイナポータル連携対象が拡大され、生命保険契約等の一時金・年金、損害保険契約等の満期返戻金等・年金が対象となります。また、ふるさと納税以外の一部の寄附金が対象となります。

参考:令和7年分の確定申告はスマホとマイナポータル連携でもっと便利に!|国税庁

マイナポータル連携対応予定のお知らせ|国税庁

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

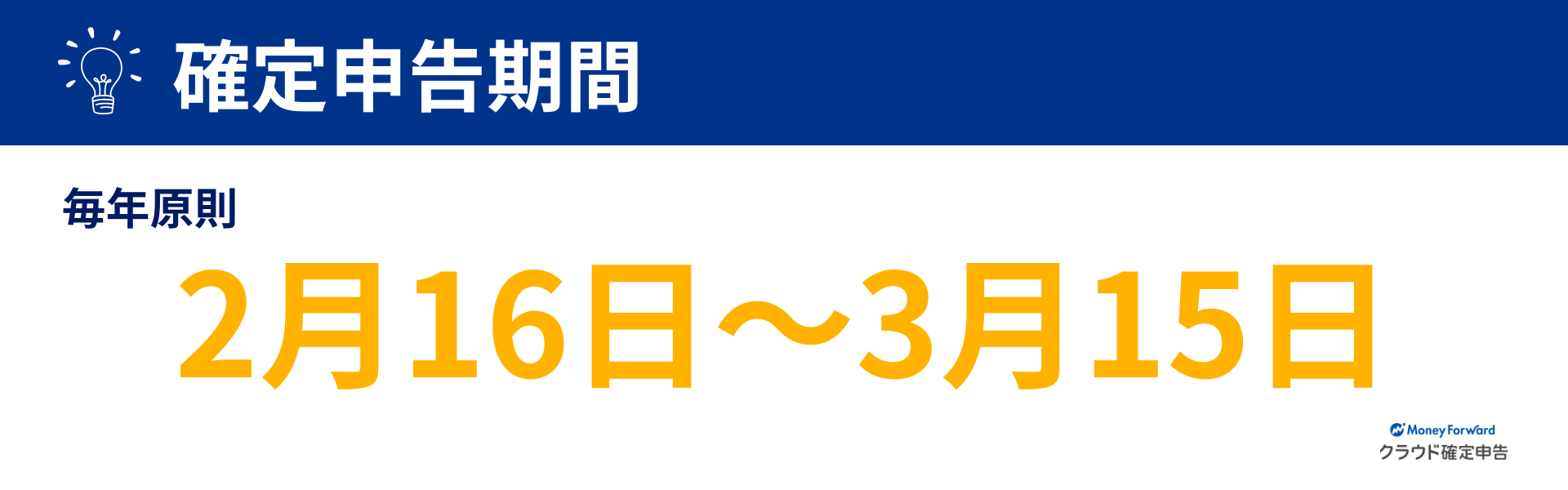

2026年(令和7年分)の確定申告はいつからいつまで?

2026年(令和7年分)の所得税の確定申告・納付期限は、2026年2月16日(月)から3月16日(月)までです。

例年は3月15日が期限ですが、2026年は日曜日にあたるため、翌日の月曜日が期限となります。

| 税目 | 期間・所得税の納付期限 | 振替日 |

|---|---|---|

| 確定申告 | 令和8年2月16日(月)~3月16日(月) | 令和8年4月23日(木) |

| 確定申告延納 | ~令和8年6月1日(月) | 令和8年6月1日(月) |

※還付申告は5年間可能なので, 申告期限後でも問題ありません。

確定申告により納付すべき所得税額(確定申告書第一表52番目の額)を令和8年3月16日までに2分の1以上納付すれば、残りの税額を6月1日(月)まで延納できます。

ただし、延納期間中は1.3%の利子税がかかります。

参考:主な国税の納期限(法定納期限)及び振替日|国税庁、延滞税の割合|国税庁

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

2026年提出(令和7年分)確定申告の様式や届出方法

確定申告で使用する申告書等の様式も一部変更されています。 最新の様式が入手できる場所と、提出方法について解説します。

確定申告書の様式ダウンロード

令和7年分の新しい確定申告書や付表(明細書)は、国税庁ホームページからダウンロードできます。 特に、今回新設された「特定親族特別控除」を適用する場合などは、対応した新しい様式を使用する必要があります。

ダウンロードサイト

入手方法

サイト内のリンクから、申告書(第一表、第二表など)や各種付表をPDF形式でダウンロードし、印刷して使用します。

申告書の提出方法(e-Tax、郵送、窓口)

作成した確定申告書の提出方法は、e-Tax(電子申告)、郵送、税務署窓口や確定申告会場への持参があります。

【推奨】e-Tax(電子申告)で提出する

自宅のパソコンやスマートフォンから、インターネット経由で申告データを送信する方法です。税務署に行く必要がなく、添付書類の一部を省略できる(ただし保管は必要)場合があるため、最もスムーズな方法です。

郵送で提出する

作成した申告書を、管轄の税務署または業務センターへ郵送する方法です。消印の日付が提出日とみなされます。令和7年1月より、確定申告書の控えへの受付印の取り扱いが変わっていますので注意しましょう。

参照:税務署の所在地などを知りたい方|国税庁

令和7年1月からの申告書等の控えへの収受日付印の押なつについて|国税庁

窓口や確定申告会場に持参する

管轄の税務署の窓口や、期間中に設置される「確定申告会場」に持ち込む方法です。

確定申告期間中(2月16日〜3月16日)は、税務署内や外部施設(市民会館など)に特設会場が設けられる場合があります。

ただし、期間中の会場は非常に混雑し、長時間待つ可能性があります。また、会場への入場には「入場整理券」が必要となる場合があるため(LINE等の事前発行や当日配布)、事前に国税庁サイト等で管轄税務署の情報を確認しましょう。

参照:令和7年分確定申告期の確定申告会場のお知らせ|国税庁

参照:税務署の所在地などを知りたい方|国税庁

確定申告をする際の注意点

確定申告で会社員や個人事業主が特に注意したい点をまとめました。

【会社員】確定申告を行うとふるさと納税のワンストップ特例は適用されない

会社員の方で、医療費控除や副業の申告などのために確定申告を行う場合、ふるさと納税の「ワンストップ特例制度」は無効になります。これは、確定申告を行うことにより、所得税や住民税は「確定申告の内容に基づいて」計算されるため、ワンストップ特例による住民税の情報が、確定申告の内容で上書きされるためです。

確定申告を行う場合は、ワンストップ特例を申請していたとしても、全てのふるさと納税(寄附金)の情報を改めて申告書に記載する必要がありますので、控除証明書などを確認しましょう。

記載を忘れると、寄附金控除が適用されず、住民税の減額も受けられなくなるため、申告書作成時には十分な確認が必要です。

【個人事業主】「基礎控除」の段階的設定について

令和7年分から、基礎控除額が所得金額に応じて段階的に変動する仕組み(95万円、88万円、68万円など)に変更されました。 個人事業主の場合、経費の計上漏れや計算の修正などで「合計所得金額」が変わると、基礎控除額の判定が「336万円超」の区分も変動する可能性があります。

当初の計算で所得が330万円(基礎控除88万円の対象)としていた場合でも、修正申告や税務調査等で所得が340万円に修正されると、基礎控除額の判定が「336万円超」の区分となり、控除額が68万円に減少します。 「修正による所得税の増加」に加え、「控除額の減少による税額増加」が生じるため、決算書(所得計算)の正確性がより重要となります。

【個人事業主】専従者給与と新・扶養控除の選択

家族従業員に給与を支払っている(青色事業専従者給与など)個人事業主は、新設された「特定親族特別控除」との適用関係に注意が必要です。

「特定親族特別控除(最大63万円)」の対象となる親族からは、青色事業専従者として給与の支払いを受ける人は除外されます。

19歳〜23歳の子どもが事業に従事して給与を受け取る場合、その子どもについて「特定親族特別控除」を適用することはできません。 「給与を経費として計上する(専従者給与)」のと「控除(最大63万円)を受ける」のと、どちらが税負担の軽減につながるか、事前に比較・検討することをおすすめします。

2026年の確定申告をスムーズに進めるステップ

今回の改正では変更点が多いため、直前に慌てないよう計画的に準備を進めることが成功の近道です。

- 記帳(帳簿付け)の完了

まずは1年間の売上と経費を確定させましょう。所得額によって基礎控除額(95万円、88万円など)が変わるため、正確な記帳がこれまで以上に重要です。 - 必要書類の収集

領収書や控除証明書(生命保険など)を集めます。マイナンバーカードを使ってe-Taxと連携させておくと、証明書データを一括取得できて便利です。 - 申告書作成

決算書と確定申告書を作成します。新しい「特定親族特別控除」や変更された「基礎控除」が正しく反映されているか確認が必要です。 - 提出(e-Tax推奨)

作成したデータを税務署へ送信します。e-Taxなら自宅から提出でき、添付書類の一部を省略できるメリットがあります。 - 納税または還付確認

納税が必要な場合は3月16日までに納付します。振替納税を利用すれば4月下旬に引き落とされるため、資金繰りに余裕ができます。

昨年、2025年提出分(令和6年分)確定申告の変更点

参考として、昨年(令和6年分)の変更点を掲載します。定額減税などの措置は令和6年分限りのものがあるため、今年の申告と混同しないようご注意ください。

また、確定申告書第二表においても住宅ローン控除関連の変更がありました。

以下、具体的に見ていきましょう。

①定額減税欄の追加

令和6年分のみの措置として「定額減税」が実施されました。定額減税とは、納税者とその扶養親族等の人数により計算された定額減税額を令和6年分の所得税及び住民税の所得割から差し引くという制度で、令和6年分1年限りの措置でした。

| 減税額 | 所得税 | 住民税 |

|---|---|---|

| 納税者本人分 | 3万円 | 1万円 |

| 同一生計または扶養親族 | 1人につき3万円 | 1人につき1万円 |

なお、定額減税額のほうが多く、所得税や住民税の所得割から上記定額減税額が控除しきれない場合には、令和7年において、控除しきれなかった額が「市区町村から給付」されるしくみになっていました。

確定申告書第一表における変更点

確定申告書第一表の左側にある「税金の計算」欄の中ほどに、定額減税用に2つの項目が追加されました。確定申告書第一表の追加項目は、次のとおりです。

確定申告書第二表における変更点

第二表の「配偶者や親族に関する事項欄」において、定額減税の対象となる配偶者や扶養親族についての情報を記入することになりました。

②所得金額調整控除の記入方法の変更

所得金額調整額とは、給与所得者だけが利用できる所得控除です。

年収が850万円を超え、納税者本人、配偶者、扶養親族のいずれかが、特別障害者であるか、または23歳未満の扶養家族がある場合等には、一定額の所得控除が受けられる制度で、2020年(令和2年)から導入されています。

参考:所得金額調整控除|国税庁

第二表の「配偶者や親族に関する事項欄」の「その他」欄に、一定の場合に「1」を記載することとなりました。

③子育て世代等の住宅ローン減税拡充に伴う項目追加

住宅ローン控除に子育て世帯や若者夫婦世帯を対象に令和6年に住宅取得やリフォームをして入居した場合、借入限度額に上乗せをして、令和4、5年の水準を維持するという制度が設けられました。

対象となるのは令和6年12月末時点で次のいずれかに該当する人であり、制度上「特例対象個人」と呼ばれます。

- 年齢が40歳未満、かつ、配偶者を有する人

- 年齢が40歳以上、かつ、年齢が40歳未満の配偶者を有する人

- 年齢が19歳未満の扶養親族を有する人

<借入限度額及び控除限度額の違い>

| 住宅の区分 | 特例対象個人 | 左記以外 | ||

|---|---|---|---|---|

| 借入限度額 | 控除限度額 | 借入限度額 | 控除限度額 | |

| 認定住宅 | 5,000万円 | 35万円 | 4,500万円 | 31.5万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 31.5万円 | 3,500万円 | 24.5万円 |

| 省エネ基準適合住宅 | 4,000万円 | 28万円 | 3,000万円 | 21万円 |

参考:確定申告書等の様式・手引き等|国税庁、「住宅借入金等特別控除を受けられる方へ(新築・購入用)」

④申告書等への受付印押なつ廃止

確定申告書を持参または郵送する場合に、控えを添えておけば、収受日付印を押なつして返してもらえましたが、令和7年1月より、収受日付印の押なつがなくなります。

当面は希望者にのみ、日付や税務署名(業務センター名)が記載されたリーフレットが渡されます。

したがって、確定申告書の提出については提出する申告書のみとなりますので、提出年月日の管理は納税者の責任となります。

⑤スマホとマイナポータル連携で便利に

スマホやパソコン等を利用する人にとっては、令和6年分の確定申告は、スマホとマイナポータル連携によって便利になります。

マイナポータルサイトは、政府が提供するオンラインサービスで行政手続きを支援するサイトで、マイナポータルサイト上に登録をしておくと、行政手続きをスムーズに行えます。

例えば、確定申告の手続きにおいて、添付すべきデータ(例えば医療費領収データなど)をマイナポータルサイト経由で取得するよう「連携」しておけば、領収データ等が確定申告書データに反映されます。

令和6年分の確定申告からは、各種の連携が拡充し、さらに便利になっています。

また、PCやスマホ向けの確定申告の画面も昨年に比べ、整理され、かつ充実しました。

特にスマホを利用して確定申告の際、従来はその都度マイナンバーカードをスマホで読み取っていましたが、「スマホ用電子証明書」により一度読み取ればよいだけになります。ただし、現時点ではアンドロイドのみの対応となっています。

2024年(令和5年分)確定申告の変更点

参考として、2024年(令和5年分)の確定申告における変更点を解説します。

①確定申告書 第二表|親族欄の書き方の変更

確定申告書第二表における配偶者や親族に関する事項の欄の書き方が少し変更されました。

配偶者や親族が、障害者・国外居住などに該当する場合は、「配偶者や親族に関する事項(⑳~㉓)」欄 の右の、該当する欄に〇を記入します。

親族欄の書き方の変更背景

親族欄の書き方の変更については、令和5年1月から、日本の税制における扶養控除の要件が国外居住親族に関して厳しくなったことが影響しています。以前は、扶養控除の対象となる国外居住親族は、年収48万円以下の16歳以上の扶養親族であれば適用されました。

法改正後、30歳以上70歳未満の国外居住親族に関しては、扶養控除の対象とするために追加要件が設定されました。この年齢層の親族は、以下のいずれかに該当する必要があります。

- 留学のために日本に住所や居所を持たなくなった者。

- 障害者。

- 扶養控除の対象者からその年に38万円以上の生活費や教育費を受け取っている者。

②確定申告書 第二表|特定株式の収入に関する「申告不要制度」の記入欄が削除

画像引用:申告書第一表・第二表【令和5年分以降用】を加工

これまでは、特定株式の収入に関する「申告不要制度」の記入欄がありました。

しかし、上の画像のように、令和4年度の税制改正の影響により、令和5年分の所得税の確定申告から削除されています。

具体的には、令和5年分の所得税の確定申告(令和6年度の市民税・府民税[個人住民税]課税)から、上場株式などの配当所得や譲渡所得、特定公社債などの利子所得についての課税方式が所得税と個人住民税で統一されることになりました。

以前は、所得税と個人住民税で異なる課税方式を選択することが可能でしたが、公平性を考慮し、一体として設計された金融所得課税の方針に基づき、この改正が行われました。

③青色申告決算書・収支内訳書|インボイス制度に対応した用紙に

画像引用:確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)を加工

2024年提出の確定申告書類は、青色申告決算書(青色申告)・収支内訳書(白色申告)が、インボイス制度に対応した様式へ変更となりました。

青色申告者用の「青色決算書」では、令和4年分までは「売上(収入)金額の明細」や「仕入金額の明細」欄が存在しませんでした。しかし、令和5年分からはこれらの欄が新設され、同様に登録番号(法人番号)を記入するための任意の欄が追加されています。

白色申告者用の「収支内訳書」では、「売上(収入)金額の明細」と「仕入金額の明細」欄に取引先の名前、住所、取引金額の記載が必要でした。令和5年分からは、これらの情報に加えて、任意で登録番号や法人番号を記載するための欄が新たに設けられています。

マネーフォワード クラウド確定申告でも、確定申告の開始時期において、最新の確定申告書様式に対応しています。

④納税地の異動または変更がある場合の手続きが原則不要に

令和4年度の税制改正では、納税義務者が納税地を移動または変更した場合の手続きが見直されました。

これにより、令和5年1月1日以降、所得税や消費税の納税地を移動または変更する際の届出書の提出が不要になりました。国税当局は、提出された確定申告書などの情報から納税地を把握できるようになります。

令和5年1月1日以降、納税地の移動または変更がある場合、以下の手続きが必要です。

- 納税地の移動がある場合:移動後の納税地を所得税または消費税の申告書に記載する。

- 納税地の変更がある場合:変更後の納税地を所得税または消費税の申告書に記載する。

ただし、国税当局への連絡先変更などのため、年の途中で納税地を移動または変更する必要がある場合は、「所得税・消費税の納税地の移動または変更に関する申出書」を提出することが可能です。

⑤申告書等用紙の送付が取りやめ、納付書の送付も見直しに

令和5年4月以降、行政コストの削減のため「申告書等用紙」の送付は行われなくなりました。

申告書等用紙に関しては、税務署からの送付は行われないため、e-Taxを通じてのインターネットを利用した申告が推奨されています。紙の申告書等用紙が必要な場合は、国税庁のホームページからダウンロードして利用することができます。

また、 「納付書」の送付対象者の見直しにより、以下の方々には納付書の送付が行われなくなりました。

- ダイレクト納付、インターネットバンキング、クレジットカード納付、スマホアプリ納付、コンビニ納付(二次元コード)を利用する人。

- e-Taxを通じて申告書を提出する法人、またはe-Taxによる申告書提出が義務付けられている法人。

納付方法としてキャッシュレス納付の利用が推奨されています。

⑥確定申告書等作成コーナー|マイナポータル連携の拡大

確定申告書等作成コーナーがアップデートされています。

2024年提出の確定申告から、給与所得の源泉徴収票・国民年金基金掛金・iDeCo・小規模企業共済掛金がマイナポータル連携の対象となりました。

マイナポータル連携とは、所得税の確定申告の手続きにおいて、マイナポータル経由で、控除証明書等のデータを一括で取得できる機能です。これにより、各種申告書の該当項目に自動入力が行えるため、申告書の作成が楽になります。

⑦インボイス発行事業者の消費税の申告書に対応

こちらも確定申告書等作成コーナーのアップデート情報です。

消費税を納税する方に向けて、消費税納税額を売上税額の2割に軽減するいわゆる「2割特例(※)」の申告書も作成できるようになります。

簡易課税制度や「2割特例」の申告書を作成する場合において、売上(収入)金額等の入力だけで税額等が自動計算されるアップデートとなりました。

- インボイス制度に関連する「支援措置」の1つです。

インボイス制度に対応するために自ら消費税の課税事業者になった方は、消費税申告を行う際に「2割特例」という簡単な計算方法を選択できます。

参考:【インボイスかんたんガイド】インボイス制度の支援措置について

⑧申告書第四表|特定非常災害の被災者の方用の付表

令和5年4月1日以降に発生した特定非常災害の被災者の方で損失申告をする場合は、申告書第四表(損失申告用)付表を使用するようになりました。

- 令和5年度の税制改正では、特定非常災害に関連する損失(純損失および雑損失)の繰越控除期間が、従来の3年間から5年間に延長されました。この改正は、令和5年4月1日以降に発生する特定非常災害に適用されます。

なお特定非常災害とは、政府によって指定された非常災害のことで、過去には阪神・淡路大震災や東日本大震災などが該当しています。

純損失とは、不動産所得、事業所得、譲渡所得、山林所得から生じた損失のことで、これらの損失は翌年から3年間繰り越して控除できます。雑損失も同様に、控除しきれない部分を翌年から3年間繰り越して控除可能です。

改正により、特定非常災害による損失については、繰越控除期間が3年から5年へと延長されます。この延長される繰越控除の適用は、損失の程度や青色申告の有無によって異なります。

⑨(高所得者向け)財産債務調書制度と国外財産調書制度の改正

令和4年度の税制改正により、財産債務調書・国外財産調書の提出期限が改正前は翌年の3月15日でしたが、改正後は翌年の6月30日に変更されました。

参考:財産債務調書制度及び国外財産調書制度が改正されました|国税庁

確定申告の変更点を把握してからとりかかろう!

確定申告における変更点は、国税庁サイトやパンフレットなどでアナウンスはされますが、変更点のうち自分自身の申告が関係するかどうかは、本人でないとわかりません。

標準的なパンフレットとしては、毎年年末ぐらいになると国税庁が発行する年度別の「所得税及び復興特別所得税の確定申告の手引き」が挙げられます。その年に必要なことはひととおり記載されていますが、不明な部分は早めに解決しておきましょう。

参照:令和7年分 確定申告特集|国税庁

参照:令和7年分 所得税及び復興特別所得税の確定申告の手引き|国税庁

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

確定申告の書き方の関連記事

新着記事

-

# 副業

地味に儲かる副業おすすめ25選!目的別の選び方や安全に稼ぐコツを紹介

将来への備えや、日々の生活にゆとりを持つため、副業に関心を持つ方が増えています。派手な儲け話には警戒しつつ、堅実に収入を増やしたいと考える方が大半ではないでしょうか。 この記事では…

詳しくみる -

# 副業

メルカリで儲けるためには?儲かるためのポイントも合わせて解説

メルカリは、フリマアプリの中でも人気があり、多くの人がメルカリを通して収入を得ています。不要品の販売だけでなく、商品を仕入れて販売したり、ハンドメイド雑貨を販売したりなど、メルカリ…

詳しくみる -

# 副業

男性におすすめの副業10選!副業の選び方や見るべきポイントも合わせて解説

本業の収入にプラスしたい、将来のためにスキルを活かしたいなど、理由を始める理由は様々です。この記事では、男性が自分の強みを活かせるおすすめの副業を、在宅でできるものから、体力・時間…

詳しくみる -

# 副業

IPO投資は儲かる?初心者でも始めやすいIPO投資の仕組みや始め方を解説

未上場企業が新規に株式を公開し、一般投資家がその株式を購入できる投資のことをIPO投資といいます。IPOの価格を決める需要調査のことを指すブックビルディングは、IPO投資で利益を狙…

詳しくみる -

# 副業

ステーブルコインで儲かる仕組みとは?安定資産で利回りを得るポイントを解説

米ドルや日本円などの法定通貨や、金などの資産を裏付けにして価値が安定するように設計されたステーブルコイン。ビットコインのような価格変動の大きい仮想通貨とは異なり、安定した価値を持つ…

詳しくみる -

# 副業

Googleアドセンスは儲からない?その理由と収益化のコツを解説

個人でブログを運営している人や、これからブログを始めようと思っている人の多くは、Googleアドセンスが儲からないという声を一度は聞いたことがあるのではないでしょうか。確かに、簡単…

詳しくみる