- 更新日 : 2026年7月6日

福利厚生で資産形成できる?資産形成のメリットから方法まで徹底解説

福利厚生を活用した資産形成は有効で、財形貯蓄・企業型DC・持株会などの制度を通じて従業員の将来資産を効率よく準備できます。

- 財形貯蓄は給与天引きで3種類から選択

- 企業型DCは掛金・運用益が非課税

- 採用強化・定着率向上にも効果的

資産形成を支援する主な福利厚生制度は、財形貯蓄・企業型確定拠出年金・確定給付企業年金・持株会・ストックオプションなどがあります。

「福利厚生を使って、従業員の資産形成を支援できないだろうか」と考えている人事・総務担当者もいるのではないでしょうか。

結論からいえば、福利厚生を活用した資産形成は有効な手段のひとつです。

本記事では、福利厚生で資産形成するメリットや具体的な制度、導入ステップを解説します。

目次

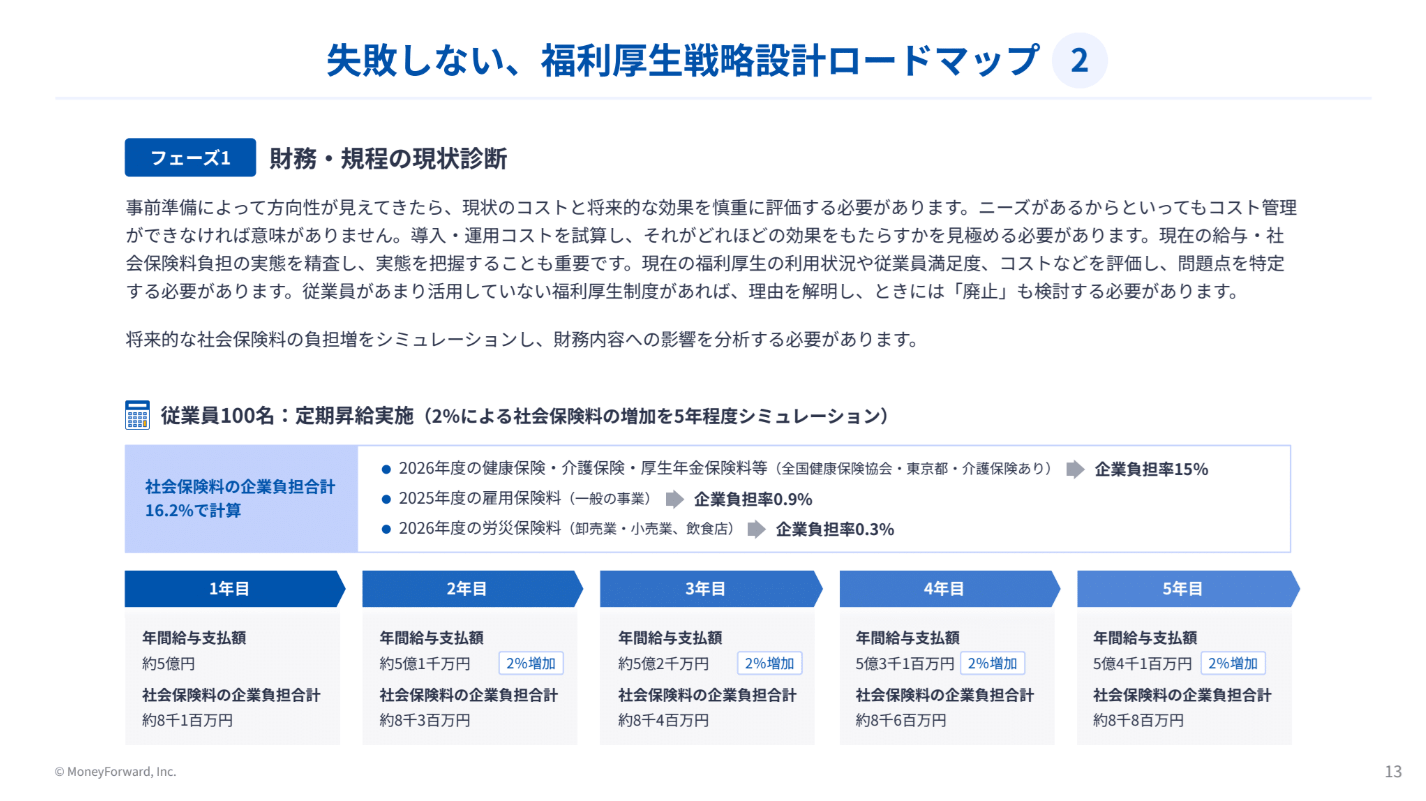

従業員数の拡大に合わせて福利厚生を見直さないまま運用を続けると、制度が組織の実態から乖離するリスクがあります。

本資料では、企業負担を抑えながら成長フェーズに対応した福利厚生の整備を進めるための、具体的なロードマップをご紹介します。

福利厚生で資産形成できる?

結論として、福利厚生を活用して資産形成ができます。

福利厚生とは、基本給や賞与などの直接的な賃金とは別に、従業員とその家族に対して企業が提供する追加的な制度やサービスのことです。

なかでも資産形成を支援する福利厚生をうまく活用すれば、従業員は個人で貯めるよりも効率よく将来の資産を準備できます。

福利厚生については、以下の記事で詳しく解説しています。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

エンゲージメント向上につながる福利厚生16選

多くの企業で優秀な人材の確保と定着が課題となっており、福利厚生の見直しを図るケースが増えてきています。

本資料では、福利厚生の基礎知識に加え、従業員のエンゲージメント向上に役立つユニークな福利厚生を紹介します。

令和に選ばれる福利厚生とは

本資料では、令和に選ばれている福利厚生制度とその理由を解説しております。

今1番選ばれている福利厚生制度が知りたいという方は必見です!

福利厚生 就業規則 記載例(一般的な就業規則付き)

.jpg)

福利厚生に関する就業規則の記載例資料です。 本資料には、一般的な就業規則も付属しております。

ダウンロード後、貴社の就業規則作成や見直しの参考としてご活用ください。

従業員の見えない不満や本音を可視化し、従業員エンゲージメントを向上させる方法

従業員エンゲージメントを向上させるためには、従業員の状態把握が重要です。

本資料では、状態把握におけるサーベイの重要性をご紹介いたします。

福利厚生で資産形成するメリット

福利厚生を活用して資産を形成することは、企業側・従業員側の双方にさまざまなメリットがあります。本章では、代表的なメリットを3つ紹介します。

採用の強化と離職率の改善が見込める

福利厚生を活用した資産形成の充実は、採用活動と従業員定着の両面で効果的です。求職者は給与水準だけでなく、福利厚生の充実度も企業選びの基準の一つとしています。

特に、財形貯蓄や企業型確定拠出年金、社員持株会などの資産形成支援制度は、「将来を見据えた働き方ができる会社」という好印象を与え、他社との差別化になりやすいです。その結果、離職率の低下や人材の定着率向上につながることもあります。

従業員目線の制度が信頼感とエンゲージメントを高める

従業員の立場に立った福利厚生制度を整備することは、企業への信頼感やエンゲージメントを高める要因の一つです。従業員の長期的な生活設計を見据えた制度設計は、企業への信頼感を高めやすいです。

例えば、住宅手当や家賃補助のように生活の基盤を支える制度は、日々の暮らしの安心に直結します。こうした従業員目線の福利厚生があることで会社への信頼感やエンゲージメントが高まり、自発的に貢献しようという意欲や、仕事への向き合い方にも良い影響を与えます。

その結果として、組織全体のパフォーマンス向上にもつながっていくのです。

従業員の金融知識向上が業務効率アップにつながりやすい

福利厚生を通じて従業員の金融リテラシーを高めることは、間接的に業務効率や仕事の質の向上にもつながりやすいです。資産形成に関する知識が身につくと、従業員は計画性や長期的な視点を持ちやすくなるためです。

目標から逆算して考える力は、仕事におけるプロジェクト管理や優先順位のつけ方にも良い影響を与えます。また、お金にまつわる将来の不安が和らぐことで、目の前の仕事への集中力やモチベーションも高まりやすくなるでしょう。

さらに、金融知識を学ぼうとする姿勢そのものが、新しい知識やスキルを積極的に吸収する意欲につながります。こうした学びの好循環が、結果として業務効率や仕事の質の向上を後押ししてくれるのです。

福利厚生で資産形成するデメリット

福利厚生を資産形成に活用する際は、企業側にいくつかのデメリットも存在します。デメリットを事前に把握し、自社のリソースに見合った計画的な制度設計を進めることが、安定した運用につながります。

制度の導入に時間と労力がかかる

資産形成を支援する福利厚生を導入する際は、金銭的な負担だけでなく、時間や人的リソースの負担も発生する点に注意が必要です。制度の設計から導入、社内への周知までには、相応の時間と労力がかかります。

そのため、どこに手間や時間がかかるのかをあらかじめ見積もり、対処法を準備しておくことが大切です。

管理負担が重くなりやすい

福利厚生を資産形成に活用する際は、企業側に管理負担が発生します。例えば、労使協定の締結、事務処理の負担などが生じます。

また、従業員の異動や退職時の対応、事務処理ガイドラインやマニュアルの更新など、運用開始後も継続的に発生する事務作業にも注意が必要です。

こうした管理負担は、企業規模や導入する制度の種類によって大きく異なります。複数の資産形成制度を組み合わせるほど対応すべき事務も増えるため、導入前に初期費用と運用コストを十分に試算し、予算の範囲内で制度を設計することが重要です。

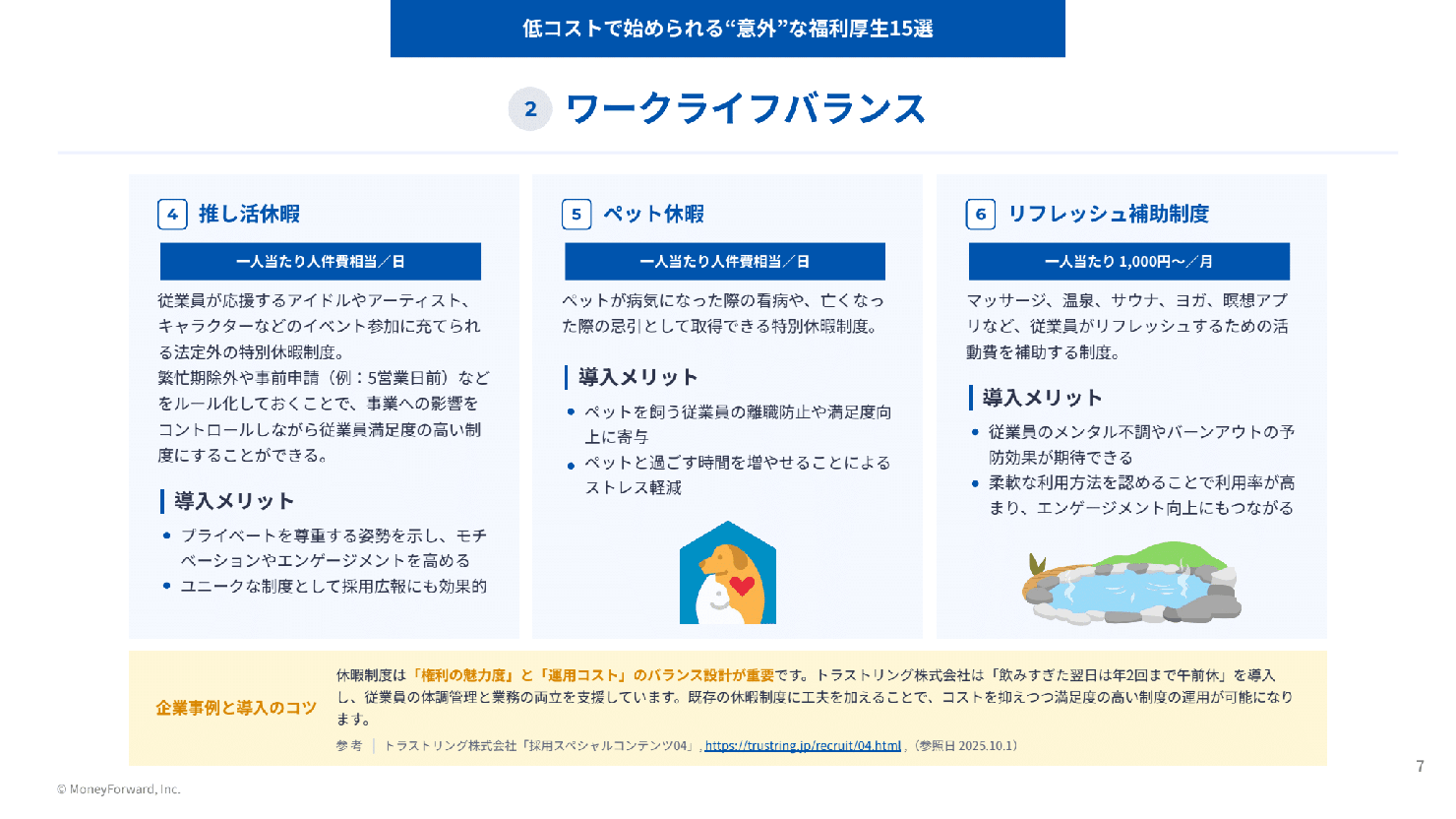

福利厚生や手当の拡充は、コストや運用負荷がネックになりがちです。本資料では社労士監修のもと、一人あたり数百円から始められる15の制度を、ライフサポートやワークライフバランスなど5カテゴリで紹介。

設計のコツと企業事例も掲載していますので、ぜひ福利厚生の充実化にお役立てください。

給与天引きで資産形成する財形貯蓄制度とは?

財形貯蓄制度とは、従業員が毎月の給与やボーナスから天引きされた金額を、企業を通じて金融機関に積み立てる制度です。一般財形貯蓄、財形年金貯蓄、財形住宅貯蓄の3種類があり、それぞれ目的や税制上の優遇措置が異なります。

勤労者財産形成貯蓄(一般財形貯蓄)

一般財形貯蓄とは、勤労者が金融機関と契約し、3年以上、毎月やボーナス時に給与から天引きされる形で、事業主を通じて積み立てる貯蓄制度です。

積み立てた資金の使途に制限はなく、貯蓄から一年経過すれば自由に引き出して使えます。契約に年齢による制限はなく、複数の契約もできますが、利息に対しては課税扱いとなります。

勤労者財産形成年金貯蓄(財形年金貯蓄)

財形年金貯蓄は、満55歳以下の勤労者が金融機関と1契約のみ結び、5年以上にわたって毎月給与天引きで積み立てる貯蓄制度です。老後の年金を計画的に準備するために、積み立てた資金は満60歳以降、5年以上20年以内に年金として受け取れます。

財形年金貯蓄のメリットは、通常の預金よりも利子に対する税金が優遇される非課税措置があることです。ただし、財形住宅貯蓄と合わせて元利金550万円、保険払込額385万円の限度があることに注意しましょう。

勤労者財産形成住宅貯蓄(財形住宅貯蓄)

財形住宅貯蓄は、満55歳以下の勤労者が金融機関と1契約のみ結び、5年以上にわたって毎月やボーナス時に給与天引きで積み立てる貯蓄制度です。

制度の目的は、マイホームの取得や住宅の増改築(リフォーム)のための資金を準備することです。

積立期間は5年以上が必要で、住宅の建築や購入、改修といった本来の目的以外で払い戻しを受けた場合には、非課税措置は適用されません。

資産形成につながる福利厚生制度

財形貯蓄以外にも、資産形成に活用できる福利厚生制度は存在します。税制優遇が受けられる企業年金から自社の成長を還元する仕組みまで、それぞれの制度の特徴を詳しく解説します。

持株会

持株会とは、従業員の毎月の給与やボーナスから天引きしたお金を集めて自社株をまとめて購入し、それぞれの拠出額に応じて株式を分配する制度です。

持株会のメリットは、毎月の給与天引きで自社株を積み立てられるため、資産形成がしやすい点です。また、企業によっては株式を多く買うための奨励金が付与されるケースもあり、長期保有すればより多くの恩恵を受けられる可能性があります。

一方で、売却や換金に時間がかかる場合があるほか、業績が悪化すると株価が下落し、従業員の資産価値やモチベーションが下がるリスクがあります。さらに、配当金の支払いも業績に左右されるため、安定した収入にはなりにくいです。

企業型確定拠出年金(企業型DC)

企業型確定拠出年金(企業型DC)は、企業が掛金を拠出し、従業員自身が運用方法を選択して資産形成を行う年金制度です。企業型DCの対象者や拠出限度額、税制優遇措置について概要をまとめました。

| 項目 | 内容 |

|---|---|

| 対象者 | 原則として全従業員 |

| 企業拠出限度額 | ・企業型確定拠出年金のみに加入:55,000円 ・他制度と併用:55,000円 − DB等の他制度掛金相当額 |

| 税制優遇 | 掛金・運用益が非課税 |

| 受取時の税制 | 老齢給付金の一時金:退職所得控除 年金:公的年金等控除 |

※企業の制度設計によって異なることがあります。

企業型確定拠出年金は、従業員自身が運用を選択できるため、資産形成への意識が高まるだけでなく、掛金や運用益が非課税になる税制メリットも魅力です。企業側も、福利厚生の充実として採用強化や従業員の定着率向上につなげられます。

確定給付企業年金(DB)

確定給付企業年金(DB)は、従業員が受け取る「給付額」があらかじめ約束されている企業年金制度です。会社が運用の責任を負い、運用結果が悪ければ企業が不足分を負担します。

| 項目 | 内容 |

|---|---|

| 対象者 | 原則として全従業員 |

| 給付額の決定 | 勤続年数や報酬に基づいて、給付額があらかじめ約束されている |

| 運用リスク | 企業が負担(運用が悪化しても企業が不足分を穴埋め) |

| 受取時の税制 | 老齢給付金の一時金:退職所得控除 年金:公的年金等控除 |

※企業の制度設計によって異なることがあります。

確定給付企業年金(DB)は、年金の受取見込額がわかりやすく、従業員が老後の生活設計を立てやすい点がメリットです。一方で、業績が悪化すると企業が不足分を補う必要があります。

ストックオプション

ストックオプションとは、企業が従業員や役員に対して、あらかじめ決められた価格(権利行使価格)で自社の株式を購入できる権利を与える制度です。

主にベンチャー企業など、まだ成長段階にある企業で導入されることが多く、株価が上昇したタイミングで権利を行使し、時価で株式を売却することで利益を得られます。ストックオプション制度によって、業績を上げて株価を上昇させるという従業員のモチベーションにつなげられます。

【具体例】

1,000円でストックオプションを付与された場合、株価が3,000円に上昇すれば1株あたり2,000円の利益が得られます。

※株価が権利行使価格を下回る場合は利益が出ません。

ストックオプションを導入する際は、就業規則に詳細を明記しなければならない点に注意しましょう。

従業員の資産形成をサポートする福利厚生制度

資産形成に直結する制度以外にも、従業員の生活コストを削減することで間接的に資産形成をサポートする福利厚生制度があります。

家賃補助・住宅手当

家賃補助や住宅手当は、従業員の毎月の住居費負担を軽減する福利厚生です。住居費は生活費のなかでも大きな割合を占めるため、その負担が軽くなれば、家計に余裕が生まれます。

ここで生まれた余裕分を、貯蓄や投資といった資産形成に計画的に回すよう促すことで、効果的な資産づくりにつなげられます。

借り上げ社宅・寮

借り上げ社宅・寮は、企業が従業員に市場価格より比較的安い家賃で住居を提供する福利厚生です。その結果、従業員は毎月の固定費を抑えられ、その分だけ手元に残るお金が増えます。増えたお金を貯蓄や投資に回せば、資産形成を始めやすいです。

また、住居費の負担が軽減されることで、生活全体に余裕が生まれるため、従業員の満足感を高められるほか、長期的な資金計画も立てやすくなります。企業にとっても、従業員の経済的安定は、安心して働ける環境づくりにつながります。

通勤手当

通勤費の自己負担が軽減されれば、その分を貯蓄や投資に回しやすくなります。

通勤手当は距離に応じて一定の額まで非課税となります。下表は、国税庁の定める通勤手当の非課税限度額です。従業員に通勤手当を支給する際の参考にしてみてください。

| 項目 | 内容 |

|---|---|

| 2km未満 | 全額課税 |

| 2km以上10km未満 | 4,200円 |

| 10km以上15km未満 | 7,300円 |

| 15km以上25km未満 | 13,500円 |

| 25km以上35km未満 | 19,700円 |

| 35km以上45km未満 | 25,900円 |

| 45km以上55km未満 | 32,300円 |

| 55km以上65km未満 | 38,700円 |

| 65km以上75km未満 | 45,700円 |

| 75km以上85km未満 | 52,700円 |

| 85km以上95km未満 | 59,600円 |

| 95km以上 | 66,400円 |

通勤手当は、従業員の通勤負担を軽減するとともに、適切に活用することで従業員の資産形成を間接的にサポートできる福利厚生です。ただし、非課税となる限度額を超えた部分は給与として課税されるため、従業員にとっても納得感のある通勤手当の運用を心がけましょう。

資産形成を支援する福利厚生制度「財形貯蓄」を導入する5ステップ

財形貯蓄制度を導入することで、従業員の将来の資産形成を支援できるだけでなく、企業の福利厚生としての魅力も高まります。ここでは、具体的な導入ステップを解説します。

導入目的を明確にして制度設計をする

財形貯蓄制度を導入する際は、まずどのような資産形成を支援するのかを明確に定めることが重要です。そして、定めた対象に合うように財形貯蓄の種類を選びましょう。

- 20代〜30代中心の企業:マイホーム購入・リフォームなどの資金が必要になる可能性があるため、財形住宅貯蓄が喜ばれやすい

- 40代〜50代中心の企業:老後の生活設計が必要になるため、60歳まで引き出せない代わりに年金として受け取れる財形年金貯蓄の導入が効果的

従業員の年齢構成やライフステージに合わせた制度を選ぶことによって、より効果的な資産形成支援が実現できるでしょう。

労使協定と金融機関の覚書を締結する

給与天引きによる財形貯蓄制度を導入する場合は、賃金控除に関する労使協定の締結が法律上求められます。労使協定は、過半数労働組合がある場合は過半数労働組合、ない場合は労働者の過半数代表との間で締結することが必要です。

また、財形貯蓄制度の導入にあたっては、一般的に企業の導入意図や制度内容が金融機関に正確に伝わるように覚書を締結します。

覚書は、金融機関との事務手続きを円滑に進めるための書類です。

金融機関のシステムや法律、コスト、運用負担などの現実的な制約の中で、実現可能な内容を取り決めることが重要です。

税務署への届出を行う

財形貯蓄制度を導入する際は、所轄の税務署長に対して「財産形成非課税住宅・年金貯蓄に関する届出書」を提出する必要があります。

ただし、すでに財形年金貯蓄または財形住宅貯蓄を導入しており、同様の書類を提出済みの場合は、新たにもう一方の財形貯蓄を導入する際の提出は不要です。

社内関係者・従業員への説明と申し込みの受け付けを行う

財形貯蓄を導入したら、社内関係者や従業員への丁寧な説明と、申し込みの受け付けを行います。

まず経営陣や人事担当者など社内関係者に向けて、制度の概要、導入目的、企業負担の有無、期待される効果などを説明し、理解を得ましょう。

次に全従業員を対象に、以下の内容を踏まえて、制度の説明を実施します。

- 制度の仕組み

- メリット・デメリット

- 申し込み方法と締切

従業員が財形貯蓄制度を正しく理解し、主体的に利用を検討できる環境を作れるように、丁寧な説明を心がけましょう。

給与控除による積立金を支払う

企業は従業員ごとの積み立てたい金額を反映し、従業員に代わって取引金融機関に払い込みます。従業員は自分で金融機関に振り込む手間が省け、毎月の給与から自動的に積立金が差し引かれるため、継続的な資産形成が可能です。

企業側も従業員の将来設計を支援する福利厚生としての価値を高め、従業員のエンゲージメント向上や定着率改善につなげられます。

また、マネーフォワード クラウド福利厚生賃貸を活用すれば、従業員の賃貸物件を法人名義に切り替え、家賃を給与から天引きして、従業員の手取り額を増やせます。従業員の負担を減らして、定着率や採用力を高めたい方は、チェックしてみてください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 福利厚生

マンションは社宅にできる?家賃のルールや税務上の注意点を解説

マンションを社宅にすることはできる? 賃貸料相当額を基準に家賃を決めれば、非課税で運用できます。 借上か社有を選び法人契約を結ぶ 5割未満だと給与扱いになる 規程を整え税理士へ相談…

詳しくみる -

# 福利厚生

個人でも福利厚生は加入できる?メリットからおすすめのサービスまで解説

個人向け福利厚生に加入できる? 個人事業主・フリーランスも、民間や公的機関の福利厚生サービスに加入できます。 経費計上は従業員雇用が条件 健康・スキル・レジャー特典が充実 月額1,…

詳しくみる -

# 福利厚生

ワークライフバランスとは?企業が取るべき施策・メリット・事例を解説

ワークライフバランス(WLB)は、仕事と生活を調和させ、その相乗効果で人生全体の質を高める考え方です。近年、単なる「仕事とプライベートを分ける」という古い認識から、両者を融合させる…

詳しくみる -

# 福利厚生

集合寮を運用するメリットは?導入する際の注意点や手順も紹介

集合寮とは何か?導入メリットは? 集合寮とは、1つの建物に複数の社員が居住する企業提供の住居形態で、採用力向上・節税・離職率低下などのメリットがあります。 福利厚生の充実で採用競争…

詳しくみる -

# 福利厚生

福利厚生賃貸とは?住宅系福利厚生制度と他の福利厚生制度を比較しながら解説

採用や人材定着、ブランディングなど、さまざまな部分に影響を与える福利厚生。 今回は福利厚生の基礎知識に加え、住宅系福利厚生制度(住宅手当/社宅制度)と他の福利厚生の比較、福利厚生賃…

詳しくみる -

# 福利厚生

企業の福利厚生サービスとは?メリット・おすすめのサービスを解説

企業の福利厚生サービスとは? 企業の福利厚生サービスとは、従業員の生活・健康支援を外部事業者に委託して提供する制度です。 法定・法定外福利厚生の2種類がある 人材定着・生産性向上な…

詳しくみる