- 更新日 : 2026年6月16日

住宅手当は非課税になる?課税リスクや社会保険料を削減する方法を解説

現金支給では全額が課税対象ですが、借り上げ社宅へ切り替えれば会社負担分を非課税にできます。

- 賃貸料相当額の50%以上を従業員から徴収すれば課税されない

- 役員社宅は床面積に応じた基準で算定し、豪華社宅は家賃相場で徴収する

- 額面給与が下がり所得税や社会保険料の負担を軽減する

移行時は給与規程を改定し、従業員へ手取り増のメリットを説明しましょう。

「住宅手当が全額課税されるのはおかしい」

「非課税枠や限度額はないの?」

上記のようにお悩みの方もいるでしょう

国税庁のルール上、現金支給の住宅手当を非課税にする方法はありません。しかし借り上げ社宅として現物支給に切り替え、役員や従業員から「賃貸料相当額」の徴収をおこなうことで、実質的に非課税にできます。現金支給は所得税等の対象ですが、社宅の会社負担分は一定条件で非課税になるためです。

本記事では、住宅手当を非課税にする方法について解説していますので、ぜひ参考にしてください。

令和8年度税制改正大綱の内容に基づき、人事労務担当者が知っておくべき所得税関連の変更点を網羅しています。現在の運用で改正後に不備が生じる可能性はないか、専門家の解説とあわせてご確認ください。

本資料はセミナーの内容を凝縮したレポート資料で、動画視聴も可能です。円滑な実務対応の準備にお役立てください。

住宅手当は非課税にできる?

住宅手当は給与所得に含まれるため、原則として課税対象となります。所得税法上、住宅手当を非課税とするような例外規定や枠は存在しません。

住宅手当は原則全額課税になる

会社から現金で支給される住宅手当は、原則として全額が給与所得として課税対象になります。

所得税法上、名目が「手当」や「補助」であっても、労働の対価として現金で支給されるものは基本給と同様に給与とみなされるためです。

具体的には、月額5万円の住宅手当を受け取った場合、年額60万円がそのまま課税所得に上乗せされ、所得税や住民税が引かれるため、額面通りの金額を住宅費に充てることはできません。

現金支給の枠組みである以上、住宅手当に対する課税は避けられません。手当を増額しても税負担が増えるだけで、従業員の手元に届く実質的なメリットは想定よりも小さくなります。

住宅手当に非課税限度額や非課税枠は存在しない

住宅手当には、通勤手当のように「月額最大〇万円まで」といった非課税限度額や非課税枠は存在しません。

住居にかかる費用は個人の「私的な消費」の一部と解釈されており、税制上の優遇措置を設ける合理性がないためです。

出張旅費など業務遂行に直結する手当には非課税枠がありますが、住宅手当は支給額が1円から全額が課税対象となります。

住宅手当には節税の余地がないため、従業員から質問を受けた際には、原則を明確に伝えることが大切です。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

所得税・住民税の課税・非課税ルール

所得税や住民税の課税・非課税の判断は、正確な給与計算の根幹となる重要な要素です。

本資料では、給与担当者が実務で迷いやすい項目を中心に、課税・非課税のルールを体系的に整理し、業務上の注意点についても解説します。

扶養人数別の所得税早見表

所得税額は給与額や扶養親族の人数によって細かく変動します。毎月の給与計算で、正しい税額を算出できているか不安になることはありませんか?

計算ミスは給与の修正対応など無駄な業務を生んでしまいます。給与額と扶養人数を照らし合わせるだけで税額がわかる本資料を、計算時の確認用としてお使いください。

賞与の所得税計算早見表

年数回しかない賞与計算は、毎月の給与計算に比べて手続きを間違いやすい業務です。特に所得税は前月の給与額を基準にするなど特殊な算出が必要なため、計算ミスが起こりかねません。

複雑な計算や表の確認作業を効率化できる本資料で、ミスのない正確な賞与計算を行いましょう。検算用としても便利です。

会社が住宅を現物支給して課税負担を抑える方法

現金支給に代わり、住宅を現物支給することで課税リスクを回避できます。一般社員と役員では、非課税とするための「賃貸料相当額」の計算条件が異なりますので、具体的な内容について以下で解説していきます。

借り上げ社宅を契約する

住宅手当の課税リスクを回避する最適な代替策は、会社が物件を契約して貸し与える借り上げ社宅制度です。

会社が直接家賃を支払い、従業員から20%〜50%の賃貸料相当額を給与天引きすることで、会社負担分が「給与としての課税対象外」となるためです。

家賃10万円の物件を会社が借り上げ、従業員から5万円を天引きした場合、残りの5万円(会社負担分)は給与として課税されません。従業員の所得税・住民税の計算ベースとなる給与課税対象額も下がるため、双方にとってメリットがあります。

現金で手当を上乗せするのではなく、住宅という現物を貸与する方法に切り替えることが税務上非常に効果的です。

【一般社員向け】給与課税されないための条件

一般社員向けの社宅で課税を免れるためには、会社が「賃貸料相当額の50%以上」を従業員から徴収する必要があります。

従業員から徴収する家賃が「賃貸料相当額の50%未満」の場合、その差額が給与として課税されると定められているためです。

固定資産税の課税標準額等を元に算出される「賃貸料相当額」が月額2万円の場合、最低でも1万円を給与天引きすれば非課税となります。実際の家賃が10万円であっても、税法上の賃貸料相当額は1〜2万円程度になることが一般的です。

参考:No.2597 使用人に社宅や寮などを貸したとき|国税庁

法律に則って正しく「賃貸料相当額」を計算し、その半額以上を従業員から徴収することが非課税の絶対条件です。計算には市区町村から固定資産税評価証明書を取得する必要があるため、物件契約時に手続きを進めておくとスムーズです。

【役員向け】役員社宅が給与課税されないための条件

役員社宅の場合、物件の床面積に応じて定められた「賃貸料相当額」を役員から徴収する必要があります。役員に対する経済的利益の供与は「役員賞与」とみなされ、損金不算入となる税務リスクが高いため、一般社員よりも厳格な計算基準が設けられています。

床面積が132平方メートル以下、または法定耐用年数が30年を超えていて、99平方メートル以下の「小規模な住宅」であれば固定資産税の課税標準額をベースにした算式で済みます。しかし、「豪華社宅」と判定された場合は実際の家賃相場と同額程度を徴収する必要があります。

役員の節税と会社の損金算入を両立させるには、物件規模に応じた正確な賃貸料相当額の算出と徴収が不可欠です。顧問税理士と連携して計算式の適用を確認することをおすすめします。

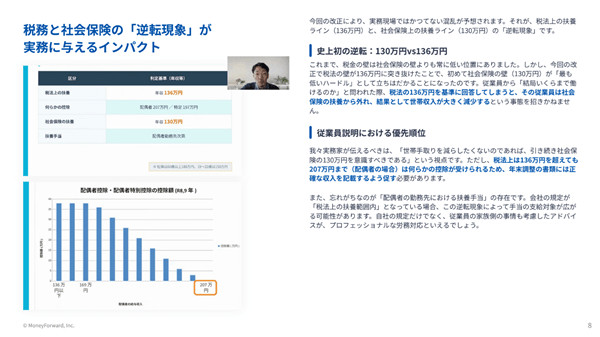

住宅手当が課税されるといくら損する?

住宅手当は所得税・住民税の対象となり、支給額の一部が税金として引かれます。借り上げ社宅制度に移行することで、同じ会社負担額でも手取り額が大きく増加します。また住宅手当は標準報酬月額を押し上げ、会社側が負担する法定福利費(社会保険料)も増大させます。

住宅手当による所得税や住民税への影響

住宅手当にかかる税金は、本人の所得税率と住民税率によって決まるため、所得が高いほど目減りする金額が大きくなります。住宅手当は給与に合算されるため、手当の額面がそのまま限界税率の適用対象となるためです。

所得税率が20%の従業員に月額3万円(年額36万円)の住宅手当を支給した場合、所得税20%+住民税10%の合計30%(年額約10万8千円)が税金で引かれ、実質的な支給額は約25万円まで目減りします。

住宅手当の2〜3割が税金として消えてしまうため、会社が意図したほどの還元効果が得られません。この事実を従業員に丁寧に説明することが、社宅制度移行への理解を得る第一歩となります。

現金支給と借り上げ社宅の手取り比較

同額の住宅補助を行う場合、現金での「住宅手当」よりも「借り上げ社宅」の方が、従業員の手取り額は多くなります。

住宅手当は課税対象かつ社会保険料の算定基礎に含まれますが、借り上げ社宅の会社負担分は非課税であり、税金・社会保険料の計算ベースとなる「額面給与」が下がるためです。

【住宅手当の場合】

給与30万円+住宅手当5万円=額面35万円に対して税金・社保が引かれます。

【借り上げ社宅の場合】

給与30万円から社宅使用料(賃貸料相当額)を天引きし、額面が下がるため、控除額が減り手元に残る現金が増えます。

従業員の生活満足度を効果的に上げるには、額面の引き上げではなく、控除を減らす社宅制度への移行が有利です。

会社側が負担する社会保険料への影響

住宅手当を支給すると、従業員だけでなく会社が負担する法定福利費(社会保険料の労使折半額)も大幅に増加します。

住宅手当は「報酬」に含まれ、社会保険料の計算基準である「標準報酬月額」を引き上げる要因となるためです。

住宅手当月額3万円の支給により標準報酬月額が1等級(約3万円)上がった場合、会社が負担する社会保険料は年間で約5万円強増加します。対象者が100人いれば、年間500万円以上のコスト増になります。

借り上げ社宅制度への移行は、従業員の手取りを増やすだけでなく、企業の社会保険料負担を削減する施策となるでしょう。

給与計算ミスの発生を防ぐため、雇入れ直後・異動直後などのシーン別に確認すべきポイントをチェックリストとしてまとめました。

起こりやすいミスの傾向についても解説していますので、保存版のガイドとしてぜひ1冊お持ちください。

住宅手当から社宅制度へ移行する際のコツ

就業規則や給与規程を変更し、新たに社宅規程を整備します。労働条件の不利益変更と捉えられないよう、従業員に手取り増のメリットを丁寧に説明し同意を得ることが重要です。社宅管理に伴う事務作業の増加を防ぐため、社宅代行サービスの活用も検討しましょう。

現状の給与規程・就業規則を見直す

住宅手当から社宅制度へ移行する際には、まず、現在の給与規程から住宅手当の項目を削除・修正し、新たに社宅管理規程を作成することが重要です。賃金制度の変更は労働条件の変更にあたるため、就業規則の改定手続きと労働基準監督署への届出が法的に義務付けられているためです。

給与規程の住宅手当の条文を廃止し、同時に「借り上げ社宅の入居対象者、給与天引きのルール、退去時の原状回復負担」などを定めた社宅規程を策定します。労使トラブルを防ぐため、社会保険労務士などの専門家のレビューを受けながら規程を整備することが重要です。

従業員の不満に対して説明をおこなう

住宅手当の廃止は「給与が減る」という誤解を生みやすいため、手取り額が増加するメリットを具体的に提示し、納得を得ることが大切です。額面給与が下がる制度変更は、労働契約法に基づく「不利益変更」とみなされるリスクがあり、十分な説明と労働者の合意がないと無効になる可能性があるためです。

従業員向けの説明会を開催し、「住宅手当支給時の給与明細」と「借り上げ社宅移行後の給与明細」の比較シミュレーションを提示し、可処分所得が増えることを視覚的・数値的に理解してもらいましょう。

制度移行を成功させるには、会社側のコスト削減ではなく、従業員目線のメリットを説明するためのコミュニケーションが大切です。

社宅管理にアウトソーシングを活用する

借り上げ社宅の導入に伴う管理部門の業務負荷は、アウトソーシングを活用しましょう。従業員ごとに異なる不動産会社と賃貸契約を結び、毎月の家賃振込や更新、退去手続きを自社で行うことは、人事総務部門にとって、大きな負担となります。

社宅代行サービスを導入すれば、契約名義や毎月の支払窓口が一本化され、敷金精算などのトラブル対応も任せられるため、担当者を増員することなく制度を運用できるでしょう。

社会保険料削減で得られる利益の一部をアウトソーシング費用に充てることで、業務効率化と節税を同時に実現できます。社宅管理のアウトソーシングを検討する際は、マネーフォワードクラウド福利厚生賃貸のサービスも選択肢のひとつです。

住宅手当に関するよくある質問

住宅手当は基本給に組み込むべき?

住宅手当を廃止して基本給に組み込むことは、人件費高騰のリスクがあるため慎重に判断しましょう。基本給が増加すると、残業代の計算単価が上がってしまいます。さらにボーナスや退職金の算定基準にも影響を与え、想定外のコスト増を招く可能性もあるでしょう。

同一労働同一賃金への対応として手当の廃止を検討する際は、基本給への組み込みよりも、借り上げ社宅制度への転換を先に検討することが合理的な場合も多いです。変更にあたっては就業規則の改定・届出が必要なため、社会保険労務士に相談しながら進めるのが確実です。

住宅手当の見直しは、一度に全員を対象に切り替えるのではなく、新規入社者から順次借り上げ社宅制度に移行する段階的なアプローチが、既存従業員の不満を抑えながら進める現実的な方法として多くの企業で採用されています。自社に合ったペースで検討を進めてください。

どうして通勤手当は非課税で、住宅手当は課税対象になる?

通勤手当が「業務上不可欠な実費の補填」であるのに対し、住宅手当は「従業員の生活費の補助」とみなされるため、課税・非課税の扱いが分かれます。所得税法上、通勤費などといった、業務に直接必要な経費には非課税規定が設けられていますが、住宅手当のような私生活の充実や生活補助は「給与の上乗せ」と解釈されるためです。

電車通勤の定期代は「出社のために必ずかかる経費」ですが、どこに住むかは個人の自由な選択に基づく生活費です。手当の目的が「業務上の必要経費」か「私的生活の補助」かという根本的な性質の違いが、税務上の判断基準となっています。従業員に説明する際は、この違いを具体例とともに示すことで納得が得やすくなります。

住宅手当から借り上げ社宅への移行は、初期の規程整備に手間はかかりますが、従業員の手取り増と会社の社会保険料削減という双方向のメリットが長期的に続く施策です。自社の状況を踏まえて専門家とともに最善の方法を選択してください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

所得税の計算方法とは?源泉徴収の算出や納付手続きも解説

所得税の計算方法とは? 所得税は、収入から経費や各種控除を差し引いた課税所得に、規定の税率を掛けて算出する税金です。 収入から給与所得控除や各種控除を引く 課税所得に応じた超過累進…

詳しくみる -

# 給与計算

早見表つき!年収から手取りを計算する方法

給与は、支給額から税金と各種保険料が控除され支払われます。正確な手取りの計算には健康保険料・介護保険料・厚生年金保険・雇用保険に加え、所得控除を考慮にいれた所得税の算出、住民税の計…

詳しくみる -

# 給与計算

源泉徴収税額表の見方を解説!会社員と個人事業主の場合別

会社員の給与から毎月一定の所得税額が天引きされる源泉徴収制度。この源泉徴収額はどのように決められているのでしょうか? 今回は、源泉徴収制度の基本と徴収額を算出する際に必要な源泉徴収…

詳しくみる -

# 給与計算

産休・育休での有給休暇の注意点、手当金への影響を解説

産休や育休を取得する際に、多くの人が気にするのは有給休暇の取り扱いや手当金への影響です。 特に、産休前に有給休暇を利用できるかどうか、有給休暇を取得した際に出産手当金へどのように影…

詳しくみる -

# 給与計算

実質賃金とは?名目賃金との違いやマイナスになる原因をわかりやすく解説

実質賃金とは、単なる給与額面ではなく、労働者の購買力を正確に示す重要な指標です。近年、日本では実質賃金の低下が問題となっており、多くの企業や労働者に影響を与えています。 本記事では…

詳しくみる -

# 給与計算

秋田県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

秋田県は農業や林業、漁業が盛んで、特に米や日本酒の生産が有名です。また、観光業も成長しており、多様なビジネスが展開されています。こうした地域特有の業種では、給与計算の正確さと効率化…

詳しくみる