- 作成日 : 2026年5月7日

家賃補助の税金と計算方法は?課税・非課税の条件もあわせて解説

家賃補助(住宅手当)は原則「給与」扱いで、所得税・住民税・社会保険料の課税対象です。

- 課税の仕組み:現金支給は所得税(5〜45%)と住民税(10%)が課される。

- 社保への影響:標準報酬月額が上がるため、健康保険・厚生年金料も増加。

- 節税の鍵:会社契約の社宅制度なら、社会保険料や所得税の負担を抑えられる。

月3万円の家賃補助をもらうと、年収によりますが、月約6,000円〜1万円程度の負担増が目安です。 所得税・住民税・社会保険料を合わせると支給額の約20〜30%以上が差し引かれます。年収が高いほど所得税率が上がるため、実際の「手取り増」は少なくなります。

会社から受け取る家賃補助(住宅手当・居住補助手当)は、受け取り方によって税金と社会保険料への影響が大きく異なります。現金で支給される住宅手当は原則として課税対象ですが、借上社宅(かりあげしゃたく)方式では要件を満たすことで非課税になる場合もあります。本記事では、家賃補助にかかる所得税・住民税・社会保険料の計算方法と、税負担を最小化するための制度活用の考え方を体系的に解説します。

目次

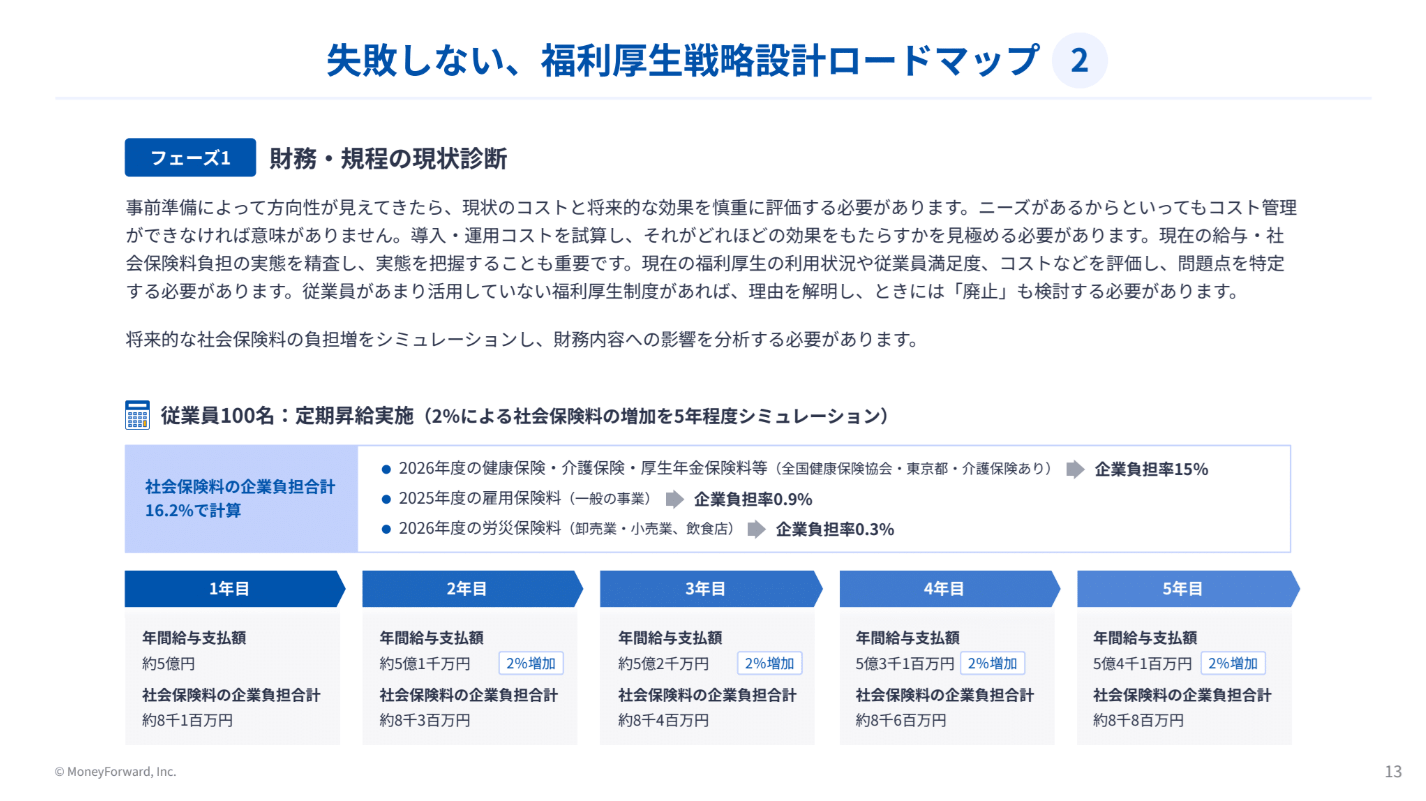

従業員数の拡大に合わせて福利厚生を見直さないまま運用を続けると、制度が組織の実態から乖離するリスクがあります。

本資料では、企業負担を抑えながら成長フェーズに対応した福利厚生の整備を進めるための、具体的なロードマップをご紹介します。

家賃補助は課税対象?非課税?

家賃補助の税務上の扱いは、「現金で支給する住宅手当」か「会社が契約する借上社宅の提供」かによって根本的に異なります。現金支給の住宅手当は原則として所得税・住民税の課税対象となり、借上社宅は一定の要件を満たすと非課税または限定課税となります。

関連記事|住宅手当とは?支給の条件や課税はあるかなど解説!【無料テンプレートあり】

現金支給の住宅手当が課税される理由

国税庁のタックスアンサー(No.2508)では、役員や従業員に支給するすべての手当は原則として給与所得になると明示されています。家族手当・役職手当・地域手当などと同様に、住居費の補助として毎月支給される家賃補助も「給与所得となるもの」に分類されます。つまり、毎月5万円の住宅手当を受け取った場合、その5万円は基本給と同じように課税されます。

借上社宅が非課税になるための要件

会社が賃貸借契約の名義人となって物件を借り上げ、それを従業員に転貸する借上社宅(転貸型社宅)方式は、国税庁が定める「賃貸料相当額」の50%以上を従業員が会社に支払っている場合、受けた経済的利益は非課税となります。

参照:国税庁|「No.2597 使用人に社宅や寮を貸したとき」

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

エンゲージメント向上につながる福利厚生16選

多くの企業で優秀な人材の確保と定着が課題となっており、福利厚生の見直しを図るケースが増えてきています。

本資料では、福利厚生の基礎知識に加え、従業員のエンゲージメント向上に役立つユニークな福利厚生を紹介します。

令和に選ばれる福利厚生とは

本資料では、令和に選ばれている福利厚生制度とその理由を解説しております。

今1番選ばれている福利厚生制度が知りたいという方は必見です!

福利厚生 就業規則 記載例(一般的な就業規則付き)

.jpg)

福利厚生に関する就業規則の記載例資料です。 本資料には、一般的な就業規則も付属しております。

ダウンロード後、貴社の就業規則作成や見直しの参考としてご活用ください。

従業員の見えない不満や本音を可視化し、従業員エンゲージメントを向上させる方法

従業員エンゲージメントを向上させるためには、従業員の状態把握が重要です。

本資料では、状態把握におけるサーベイの重要性をご紹介いたします。

賃貸料相当額はどう計算するの?

賃貸料相当額とは、国税庁が定める社宅の適正家賃の目安で、以下の3つの計算式の合計額で求めます。

賃貸料相当額の計算式

賃貸料相当額=①+②+③

① その年度の建物の固定資産税課税標準額 × 0.2%

② 12円 × 建物の総床面積(㎡)÷ 3.3(㎡)

③ その年度の敷地の固定資産税課税標準額 × 0.22%

計算例(賃貸物件の場合)

| 条件 | 数値 |

| 建物の固定資産税課税標準額 | 500万円 |

| 建物の総床面積 | 50㎡ |

| 敷地の固定資産税課税標準額 | 800万円 |

計算:

- ① 500万円 × 0.2% = 10,000円

- ② 12円 × 50㎡ ÷ 3.3㎡ = 181円(端数切捨て)

- ③ 800万円 × 0.22% = 17,600円

- 合計(賃貸料相当額)= 27,781円/月

この場合、従業員が月13,891円以上(27,781円の50%以上)を会社に支払っていれば、残りの差額分は非課税扱いとなります。

現金支給の住宅手当にかかる所得税はどう計算するのか?

現金支給の住宅手当は基本給に上乗せして課税所得を計算します。所得税の税率は課税所得額に応じた超過累進税率が適用されます。

所得税の超過累進税率表

| 課税所得金額 | 税率 | 控除額 |

| 195万円未満 | 5% | 0円 |

| 195万円〜330万円未満 | 10% | 97,500円 |

| 330万円〜695万円未満 | 20% | 427,500円 |

| 695万円〜900万円未満 | 23% | 636,000円 |

| 900万円〜1,800万円未満 | 33% | 1,536,000円 |

| 1,800万円〜4,000万円未満 | 40% | 2,796,000円 |

| 4,000万円~ | 45% | 4,796,000円 |

住宅手当が所得税に与える影響の計算例

前提:年収500万円(基本給のみ)に住宅手当5万円×12か月=60万円が加わるケース

給与所得控除後の金額:

- 年収500万円の場合:500万円 × 20% + 44万円控除(簡易計算)= 給与所得356万円

- 年収560万円(住宅手当込み)の場合:560万円 × 20% + 44万円控除= 給与所得404万円

課税所得が増えることで適用税率の区分が変わる場合、増加する税負担は予想以上に大きくなることがあります。一般的には住宅手当の受給額に対して、実効税率(おおよそ15〜30%程度)分の税負担が生じます。

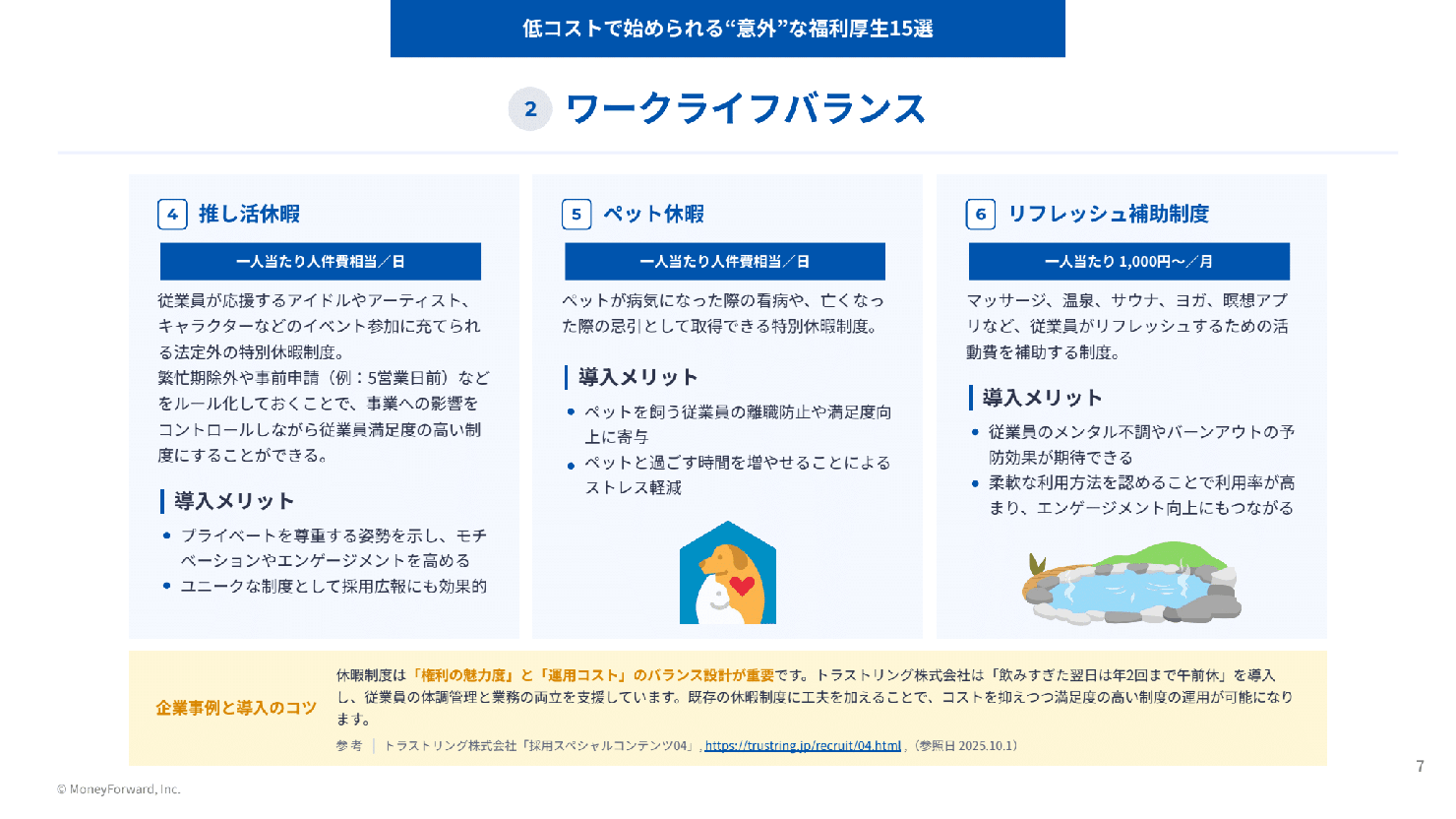

福利厚生や手当の拡充は、コストや運用負荷がネックになりがちです。本資料では社労士監修のもと、一人あたり数百円から始められる15の制度を、ライフサポートやワークライフバランスなど5カテゴリで紹介。

設計のコツと企業事例も掲載していますので、ぜひ福利厚生の充実化にお役立てください。

住宅手当にかかる住民税はどう計算するのか?

住民税は、前年の課税所得に対して一律10%(道府県民税4%+市町村民税6%)の所得割と、定額の均等割が課されます。住宅手当が課税所得を押し上げると、翌年の住民税も増加します。

住民税の計算式

住民税(所得割)=前年の課税所得× 10%

均等割(標準)= 5,000円(道民税1,000円+区市町村民税3,000円+森林環境税1,000円)※東京都の場合

60万円の年間住宅手当が課税所得に上乗せされた場合、社会保険料の変動を一旦考慮せずにシンプルに見積もると、所得割は60万円 × 10% = 6万円の住民税増加となります。住民税は前年所得をもとに翌年6月から徴収されるため、住宅手当の支給が始まった翌年に税負担が増える点に留意が必要です。

住宅手当は社会保険料にも影響するの?

現金支給の住宅手当は、健康保険・厚生年金保険の算定基礎となる標準報酬月額に算入されます。標準報酬月額が上がると社会保険料も増加し、手取り額の減少と企業の負担増につながります。

標準報酬月額と社会保険料への影響シミュレーション

前提:基本給30万円、住宅手当5万円、東京都・協会けんぽ(全国健康保険協会)加入

| 条件 | 住宅手当なし | 住宅手当5万円あり |

| 報酬月額 | 30万円 | 35万円 |

| 標準報酬月額 | 30万円 | 36万円 |

| 厚生年金保険料(個人負担) | 27,450円 | 32,940円 |

| 健康保険料(個人負担) ※介護保険料を含まず、令和8年4月からスタートする子ども・子育て支援金を含む |

15,120円 | 18,144円 |

| 月間社保合計(個人) | 42,570円 | 51,084円 |

| 月間差額 | − | +8,514円 |

年間換算で社会保険料の個人負担が約10万円増加することになります。企業側も概ね同額を負担するため、企業全体のコスト増も年間約10万円(従業員1名あたり)になります。

関連記事|住宅手当は社会保険料に含まれる?社宅と比べてどちらが安いか解説〖無料テンプレートつき〗

住宅手当と借上社宅の税負担を比較するとどうなる?

同じ住居費補助でも、現金支給の住宅手当と借上社宅では所得税・社会保険料の負担が大きく異なります。借上社宅では、賃貸料相当額の50%以上を従業員が負担することで税負担を最小化できます。

住宅手当(現金5万円)と借上社宅(家賃10万円・本人負担5万円)の比較

| 比較項目 | 現金支給の住宅手当(月5万円) | 借上社宅(家賃10万円・本人負担5万円) |

| 所得税の課税 | 5万円全額が課税所得に加算 | 賃貸料相当額との差額のみ課税(要件次第でゼロ) |

| 住民税への影響 | 課税所得が増加 | 要件を満たせば影響なし |

| 社会保険料への算入 | 全額算入(標準報酬月額が上昇) | 現物給与価額と本人負担の差額分のみ算入 |

| 実質手取りへの影響 | 税・社保増加で受取額が目減り | 手取り減少を最小化できる |

| 企業の事務負担 | 少ない(給与支払いのみ) | 多い(賃貸借契約・家賃管理が必要) |

借上社宅方式を選択した場合、従業員が受け取る実質的な住居費支援額は同じでも、税・社会保険料の節減効果によって手取りが増える可能性があります。

関連記事|借り上げ社宅と家賃補助の違いを解説|住宅制度の理解を深めよう

家賃補助の税額を自分で計算する手順は?

STEP 1:支給形態を確認する

まず、会社からの家賃補助が「現金支給の住宅手当か」「借上社宅方式か」を確認します。給与明細や賃貸借契約書の名義を確認することで判断できます。

STEP 2:現金支給の場合、年間の住宅手当額を把握する

毎月の住宅手当額 × 12か月 = 年間支給額を算出します。この金額が課税所得に上乗せされます。

STEP 3:課税所得額に適用される所得税率を確認する

年収(基本給+住宅手当+その他手当)から給与所得控除を差し引いた課税所得額を算出し、前述の税率表から適用税率を確認します。

給与所得控除額:

| 給与等の収入金額 | 給与所得控除額 |

| 190万円以下 | 65万円 |

| 190万円超〜360万円以下 | 収入金額×30%−8万円 |

| 360万円超〜660万円以下 | 収入金額×20%+44万円 |

| 660万円超〜850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

STEP 4:所得税の増加額を試算する

(住宅手当年額) × (適用税率)= 所得税の増加額(概算)

例:年間住宅手当60万円、適用税率20%の場合 60万円 × 20% = 12万円の所得税増加(概算)

STEP 5:住民税の増加額を試算する

(住宅手当年額) × 10% = 住民税の増加額

例:年間住宅手当60万円の場合 60万円 × 10% = 6万円の住民税増加(概算)

STEP 6:社会保険料への影響を確認する

月額の住宅手当が標準報酬月額の等級を引き上げる場合、社会保険料も増加します。

日本年金機構の標準報酬月額表で自分の等級を確認しましょう。

借上社宅方式で節税するための具体的な条件は?

借上社宅を非課税にするためには、以下の要件をすべて満たす必要があります。

非課税の3要件

- 賃貸借契約の名義が会社(法人)であること(従業員個人の名義では不可)

- 物件が従業員の住居として使用されていること

- 従業員が会社に支払う家賃が「賃貸料相当額の50%以上」であること

50%未満しか支払っていない場合は、賃貸料相当額との差額(会社の負担分)が従業員の給与所得として課税されます。

役員社宅の場合は計算式が異なる

役員(取締役・執行役員など)の社宅については、小規模住宅以外の場合に「通常の賃貸料相当額」の計算方法が一般従業員とは異なります。役員の場合は物件の固定資産税課税標準額を用いた別の算式が適用されるため、国税庁の通達や税理士への確認が必要です。

関連記事|社宅制度で所得税をかけないポイントと従業員の賃料の決め方を解説

関連記事|借り上げ社宅で税金はどうなる?課税対象や経費にする方法を解説

家賃補助の確定申告は必要?

給与所得のみの場合、通常は勤務先が年末調整を行うため、家賃補助分の税金も自動的に精算されます。ただし、以下のケースでは確定申告が必要または有利になります。

| ケース | 理由 |

| 給与収入が2,000万円超 | 年末調整の対象外となるため |

| 複数の勤務先から給与を受け取っている | 合算で正確な税額を計算する必要があるため |

| 副業収入が年間20万円超 | 雑所得として申告が必要 |

| 住宅ローン控除の初年度 | 初年度は確定申告が必要(2年目以降は年末調整で対応可) |

| 医療費控除・寄附金控除を受けたい場合 | 年末調整では対応できない控除があるため |

家賃補助の税金を正確に把握して手取りを最大化しよう

家賃補助の税金と計算方法を整理すると、現金支給の住宅手当は所得税・住民税・社会保険料のすべてに影響し、年間受給額の15〜30%程度が税・社保として差し引かれます。一方、借上社宅方式では賃貸料相当額の50%以上を従業員が負担することで非課税を実現でき、居住費補助の実質的な恩恵が大きくなります。自社の家賃補助制度の形態を正確に把握し、税負担の試算を行うことが手取り最大化の第一歩です。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

給与査定表とは?作り方や注意点を解説【無料テンプレートつき】

給与査定表は、従業員の給与を決定する際に必要な情報を整理し、評価基準に基づいて公平かつ透明性のある査定を行うために必要なものです。 本記事では、給与査定表の基本的な知識から作成方法…

詳しくみる -

# 給与計算

定額減税はいつから・いつまで減税される?

近年の企業の賃上げが物価上昇に追いついていない現状や家計負担の増加もあって、政府の経済対策として2024年6月から所得税と住民税の定額減税が実施されています。 定額減税がはじまると…

詳しくみる -

# 給与計算

手取りアップは副業と節税がポイント!給料が上がっても手取りが増えない理由と対策を解説

毎年昇給しているはずなのに、なぜか生活が楽にならない。そう感じている方は少なくないでしょう。原因は、給与の額面金額と、実際に銀行口座に振り込まれる手取り額の違いにあります。給料が上…

詳しくみる -

# 給与計算

サラリーマンの節税|サラリーマンが知っておくべき節税ポイント

サラリーマンが支払う所得税は、給与収入から「給与所得控除」や各種「保険料控除」、「医療費控除」「配偶者控除」「特定支出控除」などの金額を差し引き、そこに収入に応じた税率をかけること…

詳しくみる -

# 給与計算

小田原市の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

小田原市は歴史と自然が調和する観光都市として知られ、多くの企業が地域経済を支えています。そんな小田原市で事業を運営する企業にとって、給与計算は欠かせない業務ですが、その正確性と効率…

詳しくみる -

# 給与計算

みなし残業は労働基準法違反か?法的根拠と注意点を解説

中小企業などでの導入が多く見られる「みなし残業時間制」。「違法なのでは?」と思う人もいるかもしれませんが、これは労働基準法によって定められている労働形態です。 ただし、運用に注意を…

詳しくみる