- 更新日 : 2026年5月19日

独身税の正体は?子ども・子育て支援金の仕組みや使い道を徹底解説

独身税の正体は、2026年4月から導入される少子化対策の財源「子ども・子育て支援金」の俗称です。

- 全社会保険加入者が対象:独身者限定ではなく、共働きや高齢者も含む全世代で負担。

- 医療保険料に上乗せ:健康保険等の料率に上乗せされ、給与や年金から徴収。

- 年収別の負担額目安:年収400万円で月約384円、600万円で月約575円の負担。

独身税と呼ばれ批判されている理由は、給付が子育て世帯に偏り、独身者や子のない世帯には直接的な恩恵がないためです。

2026年4月から独身税として話題になっている制度が、いよいよスタートします。

その正体は子ども・子育て支援金と呼ばれる新しい社会保険制度です。独身者だけに課される税金ではなく、公的医療保険の加入者全員が負担する少子化対策の財源です。本記事では、子育て拠出金との違いや年収別の負担額、支援金の具体的な使い道まで、わかりやすく整理します。

目次

独身税とは?制度の正式名称は?

独身税は俗称であり、正式名称は「子ども・子育て支援金」です。 独身者を狙い撃ちした課税制度ではなく、公的医療保険に加入するすべての人が負担する社会保険の仕組みです。

こども家庭庁が所管するこの制度は、2024年6月に成立した「改正子ども・子育て支援法」に基づいて創設されました。健康保険料・国民健康保険料・後期高齢者医療保険料に一定の支援金率を上乗せして徴収する形をとります。

なぜ独身税と呼ばれるの?

支援金の使い道が子育て世帯への給付に限られているため、子どものいない世帯や未婚者が「負担するだけで恩恵がない」と感じやすい構造になっています。そのため、SNSなどで独身税や「子なし税」という批判的な俗称が広まりました。ただし制度の対象は、独身者だけでなく、子育てを終えた世代や高齢者も含む全世代です。

歴史上の独身税との違い

歴史的な独身税は、古代ローマや旧ソ連・ブルガリアで採用された、独身者・子なし世帯だけに収入の一定割合を課税する制度でした。子ども・子育て支援金は「全国民が均等に負担し、給付は子育て世帯に集中する」という設計であり、本来の独身税とは趣旨が根本的に異なります。

独身税(子ども・子育て支援金)を理解!おすすめ2選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

2026年5月の給与明細、手取りが減った理由を把握できていますか?

2026年4月から始まった子ども・子育て支援金(通称「独身税」)により、会社員の給与から新たな天引きが発生しています。

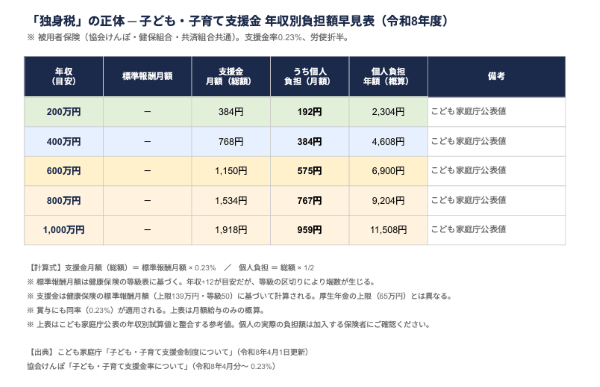

「独身税」の正体 子ども・子育て支援金 年収別負担額早見表では、年収200万〜1,000万円の個人負担額をこども家庭庁の公表値に基づいて一覧化しています。混同しやすい「子ども・子育て拠出金」との違いも比較表で整理しました。

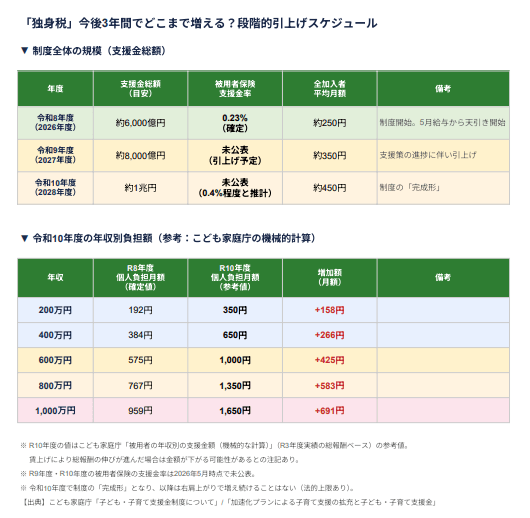

子ども・子育て支援金、2028年度にはいくらまで増えるか知っていますか?

2026年度に始まった子ども・子育て支援金は、2028年度まで段階的に引き上げられる予定です。年収600万円の場合、月575円から約1,000円へ増加する見込みです。

「独身税」の正体 子ども・子育て支援金 年収別負担額早見表で、現在の負担額と今後3年間の引上げスケジュールをまとめて確認できます。

子ども・子育て支援金が導入された背景は?

子ども・子育て支援金が導入された最大の理由は、日本における少子化・人口減少の急速な進行です。 政府は2030年代までに少子化のトレンドを反転させることをラストチャンスと位置づけています。

2024年の国内出生率は過去最低水準

厚生労働省の統計によると、2024年の国内出生数は68万6,061人で過去最少水準を更新し、15〜49歳女性の年齢別出生率の合計における、合計特殊出生率は1.15にまで低下しました。こうした状況を受け、政府は「こども未来戦略」と「加速化プラン」を策定し、総額3.6兆円規模の少子化対策を打ち出しました。

参考:こども未来戦略|子ども家庭庁

参考:加速化プランによる子育て支援の拡充と子ども・子育て支援金|こども家庭庁

財源をなぜ医療保険から集めるの?

政府が医療保険の仕組みを活用した理由は3点あります。第一に、医療保険は他の社会保険よりも賦課対象者が広く、全世代から安定的に集めやすいこと。第二に、医療保険にはすでに後期高齢者支援金など世代間の支え合い機能が組み込まれていること。第三に、少子化対策そのものが医療保険の持続可能性を高めるという考え方です。約1兆円の財源をこの支援金で賄い、残り2.6兆円を既存の歳出改革等で確保する計画です。

誰が負担するのか?対象者と適用条件は?

子ども・子育て支援金は、独身か既婚か、子どもの有無に関わらず、公的医療保険に加入するすべての人が負担対象です。 日本の国民皆保険制度のもとでは、事実上ほぼ全国民が対象となります。

| 加入保険の種類 | 対象者の例 | 徴収方法 |

|---|---|---|

| 被用者保険(協会けんぽ・健保組合・共済組合) | 会社員・公務員 | 給与天引き(労使折半) |

| 国民健康保険 | 自営業者・フリーランス | 世帯単位で納付通知書 |

| 後期高齢者医療制度 | 75歳以上の高齢者など | 年金からの天引き等 |

会社員・公務員の場合、支援金は事業主と被保険者が半分ずつ負担(労使折半)する仕組みです。なお、扶養に入っている家族は支援金を直接支払う必要がありません。

軽減・免除の対象になる人は?

国民健康保険・後期高齢者医療制度の加入者は、所得に応じた軽減措置が設けられています。収入が極めて低い場合には、月額がおよそ50円程度にとどまるケースもあります(こども家庭庁の試算より)。一方、被用者保険(会社員・公務員)には一律の軽減制度はなく、標準報酬月額に応じた支援金率が適用されます。

参考:(令和8年度)子ども・子育て支援金に関する試算|こども家庭庁

いつから徴収が始まるのか?スケジュールは?

子ども・子育て支援金の徴収は2026年4月分の保険料から開始されます。

会社員の場合、多くの企業で社会保険料を翌月天引きするため、給与明細に初めて反映されるのは2026年5月支給分が一般的です。

導入は段階的に進められ、徴収総額は3年かけて引き上げられます。

| 年度 | 徴収総額(目安) | 支援金率(被用者保険) |

|---|---|---|

| 2026年度(令和8年度) | 約6,000億円 | 約0.23% |

| 2027年度(令和9年度) | 約8,000億円 | 約0.3% |

| 2028年度(令和10年度) | 約1兆円 | 約0.4% |

2028年度で上限が法律により確定するため、それ以降も際限なく増え続けるわけではありません。

具体的にいくら負担するのか?年収別の負担額は?

負担額は「標準報酬月額×支援金率」で計算され、年収や加入保険によって異なります。 こども家庭庁が公表した2026年度の試算では、被用者保険(会社員・公務員)の個人負担額は以下の通りです。

被用者保険(会社員・公務員)の年収別負担額(2026年度・個人負担分)

| 年収の目安 | 月額負担額(個人) |

|---|---|

| 200万円 | 192円 |

| 400万円 | 384円 |

| 600万円 | 575円 |

| 800万円 | 767円 |

| 1,000万円 | 959円 |

全制度の加入者平均では月額250〜450円、年間3,000〜5,400円程度の負担増となる見込みです。

自営業・フリーランスの場合

自営業者やフリーランスの場合、世帯単位で算定されます。夫婦と子1人を扶養する世帯の代表的なモデルでは、年収200万円で月額400円、年収300万円で月額650円程度とされています。

計算式のポイント

被用者保険の場合、毎月の支援金額は「標準報酬月額 × 支援金率 ÷ 2」で求められます。2026年度の支援金率は0.23%です。

徴収された支援金はどこに使われるのか?

子ども・子育て支援金は「特定財源」であり、少子化対策以外には一切使用できません。 こども家庭庁が管理し、以下の子育て支援策に充当されます。

主な使い道

| 施策名 | 概要 | 実施開始時期 |

|---|---|---|

| 児童手当の抜本的拡充 | 所得制限の撤廃、高校生年代(18歳年度末)まで支給延長、第3子以降は月3万円 | 2024年10月〜(実施済み) |

| 出産・子育て応援給付 | 妊娠届出時に5万円、出産後に5万円×子の人数を支給 | 2025年4月〜(実施済み) |

| こども誰でも通園制度 | 保護者の就労要件を問わず、生後6ヶ月〜3歳未満の子が保育所を利用可能 | 2026年度に全国展開 |

| 出生後休業支援給付金 | 育休中の手取りが実質10割になる給付 | 2025年4月〜(実施済み) |

| 育児時短就業給付金 | 時短勤務中の賃金の原則10%を支給 | 2025年度〜(実施済み) |

| 国民年金第1号の保険料免除 | 自営業・フリーランスの育児期間(子が1歳まで)の年金保険料を免除 | 2026年10月〜(予定) |

子ども1人あたりの支援額は、制度全体で約206万円から約352万円に増加する見込みとされています。

関連記事|児童手当はいつからもらえる?支給月や申請方法を解説

独身税批判の論点と賛否はどうなっているの?

子ども・子育て支援金に対する主な批判は「負担の公平性」の問題です。 全員が拠出する一方で給付を受けやすいのが子育て世帯だけという非対称な構造が、不公平感を生んでいます。

批判的な見方の主な論点

- 独身者・子のいない世帯は直接の給付を受けられないまま負担が増える

- 「実質的な増税」ではないかという疑問

- 制度の説明が不足しており、国民の理解・納得感が低い

支持する立場の主な論点

- 子どもが将来の労働力・納税者として社会保障制度全体を支える

- 少子化が放置されれば、年金・医療制度が全世代に悪影響を及ぼす

- 高齢者や子育てを終えた世代もかつて社会の支援を受けた立場にある

こども家庭庁のFAQでは「支援金は独身税ではない」と明言しており、担当大臣も「丁寧な説明を続ける」との姿勢を示しています

子ども・子育て拠出金との違いは?

子ども・子育て支援金と「子ども・子育て拠出金」は名称が似ていますが、まったく別の制度です。

| 比較項目 | 子ども・子育て支援金 | 子ども・子育て拠出金 |

|---|---|---|

| 負担者 | 被保険者と事業主(折半) | 事業主のみ(被保険者の負担なし) |

| 開始時期 | 2026年4月〜 | 2015年〜(既存制度) |

| 財源の性質 | 社会保険料の上乗せ | 厚生年金保険料に付加 |

| 使い道 | 少子化対策(加速化プラン) | 保育所・子育て支援事業の運営費 |

企業の人事・労務担当者は、2026年4月以降の給与計算において、これまでの拠出金に加えて支援金の控除も別途行う必要があります。給与計算ソフトや社内システムの対応状況を事前に確認することが重要です。

関連記事|子ども・子育て拠出金とは?会社負担はいくら?計算方法や仕訳を解説

制度を正確に理解して家計と向き合うために

独身税という呼び名が先行して広まった子ども・子育て支援金ですが、制度の実態は全世代が連帯して少子化対策を支える社会保険の上乗せ徴収です。

2026年4月から始まるこの少子化対策財源制度により、会社員の場合は年収600万円で月約575円、年収400万円で月約384円の個人負担が発生します。徴収された支援金は児童手当の拡充や通園制度の整備など、将来の社会全体に資する施策に活用されます。

制度の目的と仕組みを正確に把握し、自らの家計や働き方への影響を冷静に考えることが、今後の資産計画においても重要です。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

【ひな形付】賞与支払届の提出を忘れたら?対応方法や記入例を解説

賞与支払届の提出を忘れてしまうと、延滞金が発生したり、年金記録に誤りが生じたりなど、さまざまなリスクが伴います。 そのため、賞与支払届の提出期限は原則守る必要があります。 しかし、…

詳しくみる -

# 給与計算

給与の日割り計算とは?3つの方式や住宅手当の扱い・注意点などを解説

住宅手当は日割り計算する? 住宅手当の日割り計算は法律の定めがなく、企業が就業規則で自由に決められます。 日割り方式は暦日数・所定労働日数・月平均の3種類 計算方法は就業規則・賃金…

詳しくみる -

# 給与計算

残業60時間超は中小企業も割増率50%に!計算方法や具体例、違法ケースを解説

企業の規模に関係なく、1ヶ月あたりの残業が60時間を超えると、割増賃金率が50%以上に引き上げられています。36協定の特別条項があっても、法的な注意が必要です。 この記事では、残業…

詳しくみる -

# 給与計算

退職前の有給消化中に転職先の仕事を始めても大丈夫?雇用保険や社会保険の二重加入についても解説

退職前の有給消化中に転職先の仕事を始めてよいのかは、多くの人が抱く疑問です。収入が途切れるのを避けたい、新しい仕事をスムーズに始めたいと考えれば、このような選択肢を検討するのは自然…

詳しくみる -

# 給与計算

扶養家族から外れる年収とは?税金や手取り額の例、超えた場合を解説

扶養家族がいる場合、税金や社会保険について、家計を支えている人の税額計算に対する控除が受けられます。また、保険料を納めなくても社会保険に加入できるなどの優遇措置があります。 今回は…

詳しくみる -

# 給与計算

有給休暇の保有日数は最大40日?35日?保有の条件を紹介

有給休暇は最大で40日保有可能だと聞いたことはないでしょうか。しかし、それは単純に付与された日数全てを繰り越せる場合に限られます。また、入社したら誰でも有給を使えるわけではなく、有…

詳しくみる