- 作成日 : 2026年5月7日

住宅手当と社会保険料の関係は?手取り・将来年金・健保給付への影響を解説

住宅手当は「報酬」とみなされるため、社会保険料(健康保険・厚生年金)の算定基礎に含まれます。

- 保険料への影響:手当込みの総報酬で等級が決まるため、保険料が数千円〜単位で増える。

- 給付面でのメリット:将来の厚生年金額や、病気・出産時の手当金(傷病手当金等)が増額される。

- 社宅との違い:会社名義の「借上社宅」なら、社会保険料の負担を抑えて手取りを増やせる可能性がある。

住宅手当をもらうと、支給額の約25〜35%が社会保険料や税金で差し引かれます。 例えば3万円の住宅手当がついた場合、実際の手取り増は約2万円程度が目安です。ただし、支払った保険料分は将来の年金額に反映されるため、長期的な資産形成としてはプラスの側面もあります。

勤務先から受け取る住宅手当(家賃補助・居住補助手当)は、生活費の助けになる一方で、社会保険料(健康保険料・厚生年金保険料)の算定基礎にも算入されます。「手当が増えたのに手取りが思ったより増えない」と感じる背景には、この仕組みがあります。

本記事では、住宅手当が社会保険料に与える影響を従業員目線で整理し、将来の年金・健保給付とのバランスまで含めた判断材料を提供します。

目次

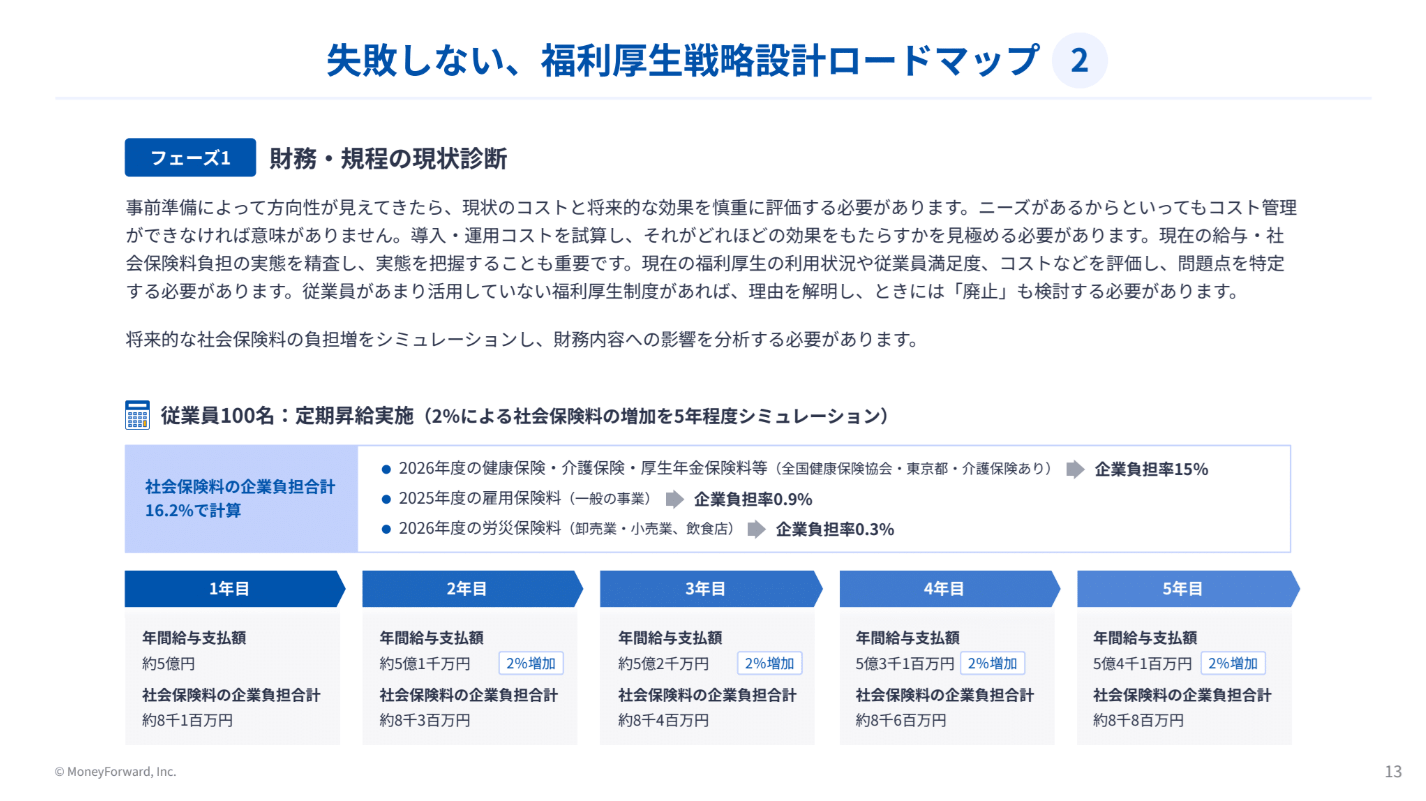

従業員数の拡大に合わせて福利厚生を見直さないまま運用を続けると、制度が組織の実態から乖離するリスクがあります。

本資料では、企業負担を抑えながら成長フェーズに対応した福利厚生の整備を進めるための、具体的なロードマップをご紹介します。

住宅手当をもらうと社会保険料は増えるの?

住宅手当(現金支給)は、社会保険料の計算基準となる標準報酬月額に算入されるため、受け取ると社会保険料が増加します。つまり住宅手当の受給は「手取りが全額増える」わけではなく、一部が社会保険料として差し引かれます。

なぜ住宅手当が社会保険料に含まれるの?

健康保険法・厚生年金保険法では、「被保険者が労務の対償として受けるすべてのもの」を報酬と定めており、住宅手当はこの定義に該当します。基本給・役職手当・通勤手当と同様に、毎月定期的に支給される住居補助は「報酬」として扱われます。名称が「家賃補助」「住居手当」「居住補助金」であっても、定期的な現金支給であれば同様です。

標準報酬月額とは?

標準報酬月額とは、実際の月額報酬を等級区分に当てはめた金額で、社会保険料計算の基準になります。住宅手当を含む月額報酬の合計値が等級の境界を超えると、社会保険料が一段階引き上がる仕組みです。

関連記事|標準報酬月額とは?決め方や計算方法、間違えた場合をわかりやすく解説!

関連記事|住宅手当とは?支給の条件や課税はあるかなど解説!【無料テンプレートあり】

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

エンゲージメント向上につながる福利厚生16選

多くの企業で優秀な人材の確保と定着が課題となっており、福利厚生の見直しを図るケースが増えてきています。

本資料では、福利厚生の基礎知識に加え、従業員のエンゲージメント向上に役立つユニークな福利厚生を紹介します。

令和に選ばれる福利厚生とは

本資料では、令和に選ばれている福利厚生制度とその理由を解説しております。

今1番選ばれている福利厚生制度が知りたいという方は必見です!

福利厚生 就業規則 記載例(一般的な就業規則付き)

.jpg)

福利厚生に関する就業規則の記載例資料です。 本資料には、一般的な就業規則も付属しております。

ダウンロード後、貴社の就業規則作成や見直しの参考としてご活用ください。

従業員の見えない不満や本音を可視化し、従業員エンゲージメントを向上させる方法

従業員エンゲージメントを向上させるためには、従業員の状態把握が重要です。

本資料では、状態把握におけるサーベイの重要性をご紹介いたします。

住宅手当による手取りへの実質的な影響はどのくらい?

住宅手当5万円を受け取っても、税金と社会保険料の増加により実際に手元に残る金額はそれより少なくなります。概算として、住宅手当の受給額のうち実質的に手元に残るのは65〜75%程度となる場合が多いです。

住宅手当受給前後の手取り変化シミュレーション(令和8年3月分以降)

前提:基本給30万円、東京都・協会けんぽ(全国健康保険協会)加入、独身・扶養なし

介護保険第2号被保険者非該当(40歳未満)

| 項目 | 住宅手当なし | 住宅手当3万円 | 住宅手当5万円 |

| 月額報酬(額面) | 30万円 | 33万円 | 35万円 |

| 標準報酬月額 | 30万円 | 34万円 | 36万円 |

| 厚生年金保険料(個人) | 27,450円 | 31,110円 | 32,940円 |

| 健康保険料(個人・東京) ※令和8年4月より子ども子育て支援金の徴収額も考慮 |

約15,120円 | 約17,136円 | 約18,144円 |

| 社保合計(個人) | 42,570円 | 48,246円 | 51,084円 |

| 所得税・住民税増加(概算) | − | 約2,800円増 | 約4,700円増 |

| 実質手取り増加額 | − | 約21,500円 | 約34,000円 |

| 実質受取率 | − | 約72% | 約68% |

3万円の住宅手当に対して実際の手取り増は約2.1万円、5万円に対して約3.4万円という計算になります。受給前に「額面通りには増えない」ことを理解しておくことが重要です。

住宅手当の受給で将来の年金はどうなるの?

住宅手当の受給によって標準報酬月額が上がると、将来受け取れる老齢厚生年金の額も増加します。これは住宅手当受給のメリットとして見落とされがちな側面です。

厚生年金の報酬比例部分は「平均標準報酬月額 × 5.769/1,000(2003年3月以前は7.125/1,000)× 被保険者期間の月数」で計算されます。住宅手当によって標準報酬月額が上がり続けた分、将来の年金受給額も積み上がります。

住宅手当による将来年金への影響試算(30年勤務のケース)

標準報酬月額が2万円(例:30万円→32万円)上昇した場合の年金増加額の試算:

月額換算:約3,461円/月の年金増加

住宅手当を長期にわたって受け取るほど、将来の年金額への正の影響が積み重なります。「社会保険料が増えてもったいない」と感じる方も、この年金増加効果を考慮すると判断が変わる場合があります。

住宅手当の受給で健康保険の給付はどうなるの?

標準報酬月額が上がると、病気・けが・出産時に受け取れる健康保険給付の金額も増加します。社会保険料の増加分がそのまま「掛け捨て」になるわけではなく、給付面でのリターンも伴います。

住宅手当受給で増加する主な健康保険給付

| 給付の種類 | 計算の基準 | 住宅手当受給の効果 |

| 傷病手当金(病気・けがで休業時) | 標準報酬日額(標準報酬月額÷30)の2/3 | 標準報酬月額増→受給額が増える |

| 出産手当金(産前産後休業中) | 標準報酬日額の2/3 | 同上 |

| 埋葬料(死亡時) | 一律5万円 | 変化なし |

| 高額療養費 | 所得区分による上限額設定 | 区分が上がると自己負担上限が増える場合も |

傷病手当金や出産手当金は標準報酬月額に連動するため、住宅手当を受給して標準報酬月額が高い状態で休業すると、受け取れる給付額が増えます。特に産前産後休業・育児休業を予定している場合は、住宅手当の受給が有利に働く場面があります。

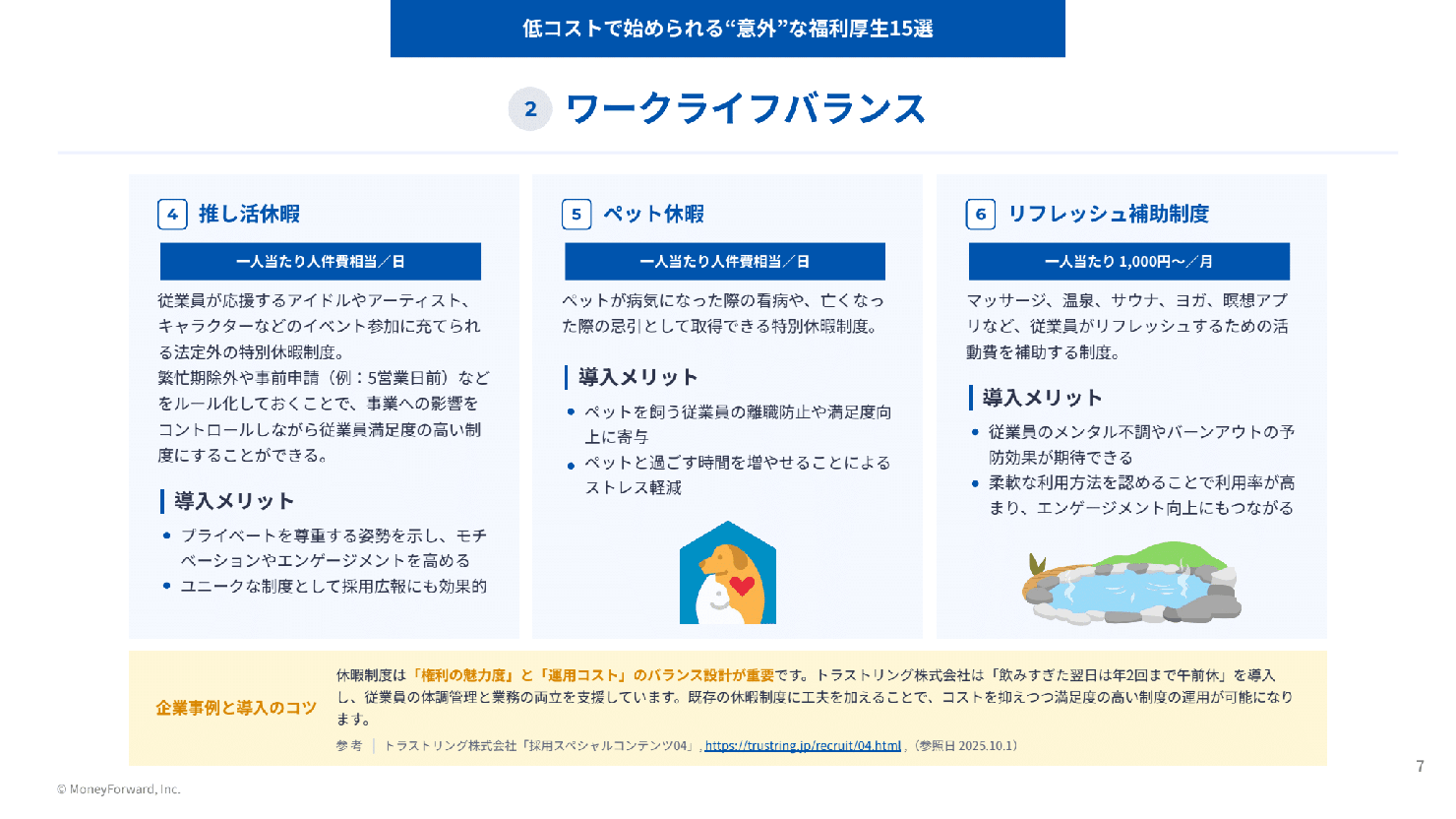

福利厚生や手当の拡充は、コストや運用負荷がネックになりがちです。本資料では社労士監修のもと、一人あたり数百円から始められる15の制度を、ライフサポートやワークライフバランスなど5カテゴリで紹介。

設計のコツと企業事例も掲載していますので、ぜひ福利厚生の充実化にお役立てください。

住宅手当と借上社宅(社宅制度)ではどちらが手取りに有利?

従業員の立場では、同じ「住居費支援」でも借上社宅(会社が物件の賃貸借契約を締結し転貸する方式)の方が、現金支給の住宅手当より手取りを増やしやすい傾向があります。ただし将来の年金・健保給付は住宅手当の方が有利な面もあり、一概にどちらが「得」とは言えません。

住宅手当と借上社宅の従業員目線での比較

| 比較ポイント | 住宅手当(現金支給) | 借上社宅 |

| 所得税・住民税 | 課税(全額給与所得) | 要件を満たすと非課税または限定課税 |

| 社会保険料 | 標準報酬月額に全額算入・増加 | 現物給与価額と本人負担の差額のみ算入 |

| 実質の手取り増 | 住宅手当の65〜75%程度 | 80〜95%程度(条件による) |

| 将来の年金増 | あり(標準報酬月額が上がるため) | 限定的(算入額が小さいため) |

| 健保給付(傷病手当など) | 増加する | 限定的 |

| 物件選択の自由 | 自分で好きな物件を選べる | 会社の管理する物件・エリアに制限あり |

| 転居の柔軟性 | 高い | 会社への申請・承認が必要な場合が多い |

短期的な手取りの最大化を優先するなら借上社宅が有利ですが、長期的な社会保障(年金・健保給付)の充実を重視するなら住宅手当の方がメリットが大きい局面もあります。

関連記事|社宅制度で所得税をかけないポイントと従業員の賃料の決め方を解説

関連記事|社宅を賃貸で導入するメリットとは?制度設計のポイントと節税方法をわかりやすく解説

住宅手当による社会保険料の増加はいつ給与に反映されるのか?

住宅手当の新規支給・増額があった月を含む3か月間の報酬平均が従前の標準報酬月額から2等級以上変動した場合、随時改定(月額変更届)が行われます。随時改定が行われると、その翌月または翌々月から新しい標準報酬月額に基づく社会保険料が適用されます。

社会保険料の反映スケジュール(主なケース)

| タイミング | 内容 |

| 4〜6月に住宅手当の支給が始まった | 定時決定(算定基礎届)の対象月となり、9月分から新保険料が適用 |

| 7月以降に支給が始まり2等級以上変動 | 随時改定となり、変動月から4か月後を目安に新保険料が適用 |

| 変動が1等級以下 | 原則随時改定は行われず、翌年の定時決定まで現行の標準報酬月額が継続 |

住宅手当が始まってすぐに社会保険料が変わるわけではなく、一定の時間差があります。給与明細の社会保険料欄が変わったタイミングで標準報酬月額が改定されたことを確認できます。

住宅手当の社会保険料をセルフチェックする方法

自分の住宅手当が社会保険料にどう影響しているかを確認するには、給与明細・ねんきん定期便・標準報酬月額表を使った3ステップのチェックが有効です。

STEP 1:給与明細で標準報酬月額を確認する

給与明細または会社から交付される「標準報酬月額決定通知書」(毎年9月頃に通知)で、自分の現在の標準報酬月額を確認します。

STEP 2:日本年金機構の「ねんきんネット」で記録を確認する

ねんきんネット(https://www.nenkin.go.jp/n_net/)にログインすると、これまでの標準報酬月額の履歴・納付保険料額・将来の年金見込み額を確認できます。住宅手当の支給が始まった前後で標準報酬月額がどう変化したかをチェックできます。

STEP 3:標準報酬月額等級表で保険料を試算する

日本年金機構が公開している保険料額表を使い、現在の等級と上の等級の保険料差額を確認します。住宅手当を増額した場合に等級が上がりそうかどうかを事前に把握できます。

参照:日本年金機構|https://www.nenkin.go.jp/n_net/

参照:日本年金機構|https://www.nenkin.go.jp/service/kounen/hokenryo/ryogaku/ryogakuhyo/index.html

育児休業・産前産後休業中の住宅手当と社会保険料免除の関係は?

育児休業(育休)・産前産後休業(産休)中は、社会保険料の被保険者負担分・事業主負担分がともに免除されます。免除期間中は標準報酬月額の変動はなく、免除申請さえ行えば保険料は徴収されません。

また、この期間に住宅手当が支給されていても、社会保険料の免除対象となるため実質的な負担は発生しません。

退職・転職時に住宅手当と社会保険の関係で気をつけることは何か?

退職すると厚生年金・健康保険の被保険者資格を喪失します。その後の社会保険の選択肢と、在職中の住宅手当が関係する注意点を整理します。

退職後の社会保険の選択肢

| 選択肢 | 条件 | 主な特徴 |

| 任意継続被保険者 | 退職後20日以内に申請・最長2年間 | 標準報酬月額は退職時のものを継続使用(住宅手当込みの等級が反映される) |

| 国民健康保険(国保) | 退職後14日以内に市区町村へ届出 | 前年所得をもとに保険料が算定(住宅手当を含む年収が基準) |

| 配偶者の扶養に入る | 年収130万円未満など | 保険料負担なし |

任意継続の保険料は退職直前の標準報酬月額(住宅手当を含む)を基準に計算されます。住宅手当受給によって標準報酬月額が高かった場合、退職後の任意継続保険料も高くなる点に注意が必要です。

住宅手当と社会保険料の関係を理解して、賢く制度を活用しよう

住宅手当(家賃補助・居住補助手当)は、社会保険料の算定基礎である標準報酬月額に全額算入されるため、受給すると健康保険料・厚生年金保険料が増加します。一方で将来の老齢厚生年金や傷病手当金・出産手当金の給付額も増加するというメリットも生まれます。借上社宅と比較して手取り面では不利な面もありますが、社会保障の充実という観点では住宅手当受給が有利な局面もあります。自分のライフステージに応じた総合的な判断が大切です。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

月額変更届の手続きを効率化する方法は?システム導入や電子申請のポイントを解説

月額変更届の手続きは、毎月の対象者確認や書類作成が人事労務担当者の大きな負担となる業務です。 本記事では、月額変更届の業務をシステム導入や電子申請で効率化する手順を、注意点とともに…

詳しくみる -

# 社会保険業務

個人事業主は労災保険に加入できる?特別加入について解説

労災保険の対象者は労働者で、本来であれば労働者以外は労災保険に加入することはできません。しかし労働者と同様に保護することが妥当だとして、中小事業主や一人親方など、特定作業従事者など…

詳しくみる -

# 社会保険業務

雇用保険被保険者証とは?再発行の方法や離職票との違い

雇用保険被保険者証とは、雇用保険に加入していることを示す書類で、事業主を通じてハローワークから交付されるのが一般的です。 原則は雇入れ時に渡されることとなっていますが、重要書類であ…

詳しくみる -

# 社会保険業務

労災とは?パート勤務のケガや病気も対象?条件や給付金をわかりやすく紹介

労災保険は、正社員だけでなく、パートやアルバイトといった雇用形態に関わらず、働くすべての人を対象とした重要な社会保険制度です。この記事では、労災保険の仕組みから、どのような場面で使…

詳しくみる -

# 社会保険業務

配偶者の扶養に入ったまま社会保険には加入できる?外れる条件や手続き

配偶者の扶養から外れるのはいくらから? 勤務先の従業員数や年収に応じて、健康保険や厚生年金への加入義務が生じます。 従業員51人以上の職場では月収8.8万円(年収約106万円)が分…

詳しくみる -

# 社会保険業務

労働保険料とは? 計算方法から申告・納付に必要な手続きまで解説!

毎年7月に申告と納付をする労働保険料は、労働者災害補償保険(労災保険)と雇用保険を合計したものです。給付を受ける際は各保険とも個別に支給されますが、保険料の納付は合算して取り扱われ…

詳しくみる