- 更新日 : 2026年5月14日

確定保険料・一般拠出金算定基礎賃金集計表とは?記入例を解説

労働保険の年度更新の時期(毎年6月1日~7月10日) になると、「労働保険概算・増加概算・確定保険料申告書」(様式第6号)の作成が必要になります。しかし、その申告書に正しい金額を記入するためには、前段階として「確定保険料・一般拠出金算定基礎賃金集計表」を使って正確に賃金を集計する作業が必要です。

この集計表の作成は、年度更新手続きの中でも特に間違いが発生しやすいポイントです。「どの労働者をどの区分に集計すればよいのか?」「役員の報酬は含めるのか?」「出向者の扱いはどうなる?」といった疑問や、パート・アルバイトの賃金集計漏れなど、迷いやすい点が多数あります。

この記事では、この「確定保険料・一般拠出金算定基礎賃金集計表」の役割から、エクセル版の入手先、そして最も重要な労働者区分ごとの具体的な記入方法まで、厚生労働省の資料をふまえてわかりやすく解説します。

目次

確定保険料・一般拠出金算定基礎賃金集計表とは?

この集計表は、労働保険の年度更新申告書(様式第6号)に記入する「確定保険料」と「一般拠出金」の計算の基礎となる、前年度1年間に支払った賃金総額を正確に集計・計算するためのシートです。

なぜこの集計表の作成が必要か

労働保険年度更新申告書(様式第6号)の「確定保険料・一般拠出金算定基礎額」(⑧欄)には、前年度に支払った「労災保険」「雇用保険」の対象賃金総額を記入する必要があります。

この欄に記入する「労災保険の対象となる賃金総額」と「雇用保険の対象となる賃金総額」を算出するために、あらかじめこの集計表を作成しておくと計算がスムーズになります。

提出義務と保管義務

「確定保険料・一般拠出金算定基礎賃金集計表」自体は、行政窓口(労働局など)への提出義務はありませんが、申告の後は「事業主控」とともに保管してください。

申告後、万が一労働局や労働基準監督署による労働保険調査が実施されたときに、申告書に記載した賃金総額の計算根拠(エビデンス)の提示を求められます。その際、この集計表は、計算に誤りがないかを確認するのに役立つからです。

適切に保管しておくことで、調査対応や過去申告内容の確認をスムーズに行えます。

【無料】労働保険の年度更新で押さえたいチェックポイント

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている「確定保険料・一般拠出金算定基礎賃金集計表 記載方法かんたんチェックリスト」を紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますので併せてご覧ください。

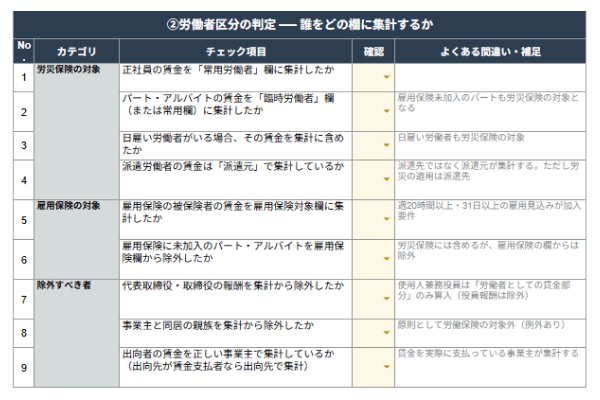

労働者区分の集計で迷ったことはありませんか?

正社員・パート・派遣・役員で集計欄が分かれ、判定を誤ると保険料額がずれてしまいます。

労災保険の常用・臨時・派遣・日雇いの振り分け、雇用保険の加入要件、役員報酬や同居親族の除外まで9項目を整理。年度更新で誰をどの欄に集計するか迷う、人事労務ご担当者にお使いいただけます。

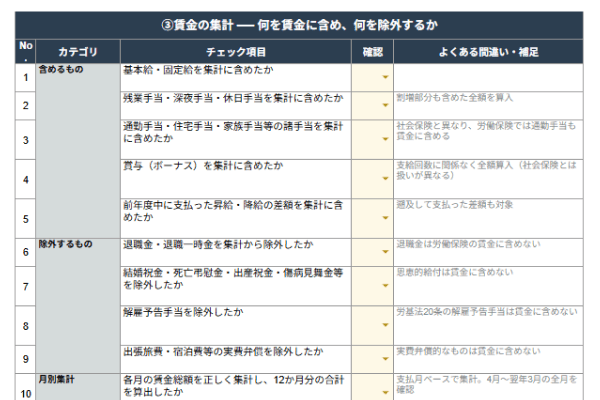

労働保険では通勤手当も賞与も賃金に含めます

含めるもの・除外するものを取り違えると、算定基礎額がそのままズレてしまいます。

基本給・残業手当・通勤手当・賞与など含めるべきものと、退職金・解雇予告手当・実費弁償など除外するものを11項目で整理。年度更新の賃金集計について、迷わず判定いただけます。

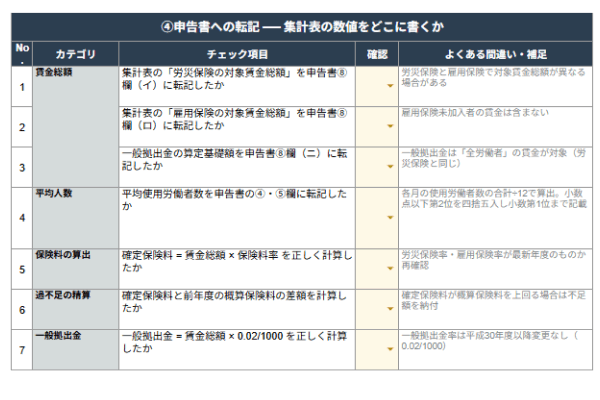

集計表から申告書欄への転記ポイント

労災と雇用で対象賃金が異なり、転記先を取り違えると申告ミスにつながります。

申告書⑧欄(イ・ロ・ニ)への転記、平均使用労働者数の算出、過不足の精算、一般拠出金(0.02/1000)の計算まで7項目をカバー。本記事の記入例とあわせて、申告作業を漏れなく確認できます。

確定保険料・一般拠出金算定基礎賃金集計表(エクセル)ダウンロード先は?

確定保険料・一般拠出金算定基礎賃金集計表は、厚生労働省のウェブサイトからExcel(エクセル)形式でダウンロードできます。

厚生労働省の公式ダウンロードページ

厚生労働省の「主要様式ダウンロードコーナー」のページに、年度更新に必要な各種様式がまとめられています。

このページ内にある「確定保険料・一般拠出金算定基礎賃金集計表」 が該当の様式です。

参照: 主要様式ダウンロードコーナー(労働保険適用・徴収関係主要様式)|厚生労働省

▼【Excel(エクセル)】確定保険料・一般拠出金算定基礎賃金集計表

令和7年度 確定保険料算定基礎賃金集計表/令和7年度 確定保険料算定内訳

記入例[PDF]

▼【Excel(エクセル)】確定保険料・一般拠出金算定基礎賃金集計表(雇用保険分)

令和7年度 確定保険料算定基礎賃金集計表/令和7年度 確定保険料(雇用保険分)算定内訳

記入例[PDF]

「確定保険料・一般拠出金算定基礎賃金集計表(雇用保険分)」との違い

ダウンロードページには、通常の集計表のほかに「雇用保険分」 と書かれた様式があります。

通常の集計表(労災・雇用・一般拠出金がすべて載っている様式)

労災保険と雇用保険の事務を一体として扱う「一元適用事業」用の様式です。卸売業、小売業、製造業、サービス業など、ほとんどの一般事業はこちらを使用します。

集計表(雇用保険分)

労災保険と雇用保険の事務を別々に扱う「二元適用事業」用の様式です。 主に、建設業、農林水産業、港湾運送業などが該当します。これらの事業所は、雇用保険の賃金総額だけをこの様式で別途集計する必要があります。

一般的なオフィスワークや店舗運営であれば、前者の「通常の集計表」(労災・雇用が一体となった様式) を使用します。

「年度更新申告書計算支援ツール」の活用がおすすめ

ダウンロードページには、単体の「賃金集計表」とは別に、「年度更新申告書計算支援ツール(継続事業用)」というExcelファイルも用意されています。

- 賃金集計表(単体):賃金を集計する機能のみのシンプルなExcelです。

- 計算支援ツール(Excel):Excel内の「算定基礎賃金集計表」シート に賃金を入力するだけで、保険料や一般拠出金が自動計算されます。さらに、その結果が「申告書記入イメージ」シート に自動で反映され、申告書(様式第6号)のどこにどの数字を書けばよいかが一目でわかるようになっています。

計算ミスや転記ミスを防ぐために、初めて年度更新を行う方や計算に不安がある方は、この「年度更新申告書計算支援ツール」の利用をおすすめします。

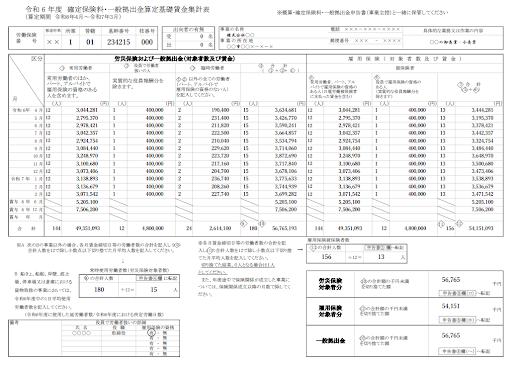

確定保険料・一般拠出金算定基礎賃金集計表の書き方は?

ここからは、確定保険料・一般拠出金算定基礎賃金集計表の書き方を解説します。ここでは、「一元適用事業」の継続事業で使用する通常の集計表で解説します。

算定期間と基本情報の記入

まず、集計する期間を確認します。確定保険料の算定期間は、前年度の4月1日から翌年3月31日までです。令和8年度の年度更新であれば、「令和7年4月~令和8年3月」 に支払った(または支払いが確定した)賃金が対象です。

次に、申告書(様式第6号)に印字されている労働保険番号、事業の名称、所在地、具体的な業務内容または作業の内容などを記入します。

労働者の区分の分け方

賃金集計表 のポイントは、労働者を正しく区分して集計することです。集計表は、大きく「労災保険および一般拠出金」(表の左側)の対象者と、「雇用保険」(表の右側)の対象者に分かれています。

労災保険・一般拠出金(左側)の区分

労災保険は、原則としてパートやアルバイト、日雇いを含む「すべての労働者」が対象です。この全員を、以下の3つに分けて集計します。

(1) 常用労働者

(2)役員、(3)臨時労働者 以外 の労働者です。

正社員だけでなく、パート・アルバイトのうち雇用保険の被保険者となっている人(日雇労働者を含む)もここに含めます。

(2) 役員で労働者扱いの人

役員(取締役など)のうち、従業員としての身分も持ち、労働者として賃金を得ている人です(詳細は後述します)。

(3) 臨時労働者

(1)と(2)以外のすべての労働者です。

具体的には、パート・アルバイトのうち雇用保険の被保険者となっていない人(例:週の所定労働時間が20時間未満の人)が主に該当します。

雇用保険(右側)の区分

雇用保険は、労災保険と異なり、対象者が限定されます。原則として「1週間の所定労働時間が20時間以上」かつ「31日以上の雇用見込みがある」労働者及び日雇労働被保険者が対象です。

(5) 被保険者

上記の雇用保険加入条件を満たす労働者((1)常用労働者に含まれる人たち)です。

(6) 役員で雇用保険の資格のある人

役員のうち、雇用保険の被保険者となっている人です(詳細は後述します)。

【今後の制度変更に関する予告】

2028年(令和10年)10月1日から、雇用保険の加入要件が「週の所定労働時間20時間以上」→「10時間以上」に拡大されます(改正雇用保険法)。施行後は、上記の労働者区分((3)臨時労働者と(5)被保険者の境界線)に影響しますので、今後の動向にご注意ください。

役員や出向者の集計方法

実務上、判断に迷うのが「役員」と「出向者」の扱いです。

役員の取り扱い:(2)と(6)の欄

役員を集計に含めるかどうかは、「労働者性」があるかどうかで決まります。

- 対象外となる役員(集計に含めない)

会社の代表取締役や、業務執行権を持つ役員は、原則として「使用者」の立場であり、労働者ではないため労働保険の対象外です。したがって、これらの人へ支払う「役員報酬」は、賃金集計表のどこにも含めません。 - 対象となる役員(労働者扱いとして集計に含める)

「取締役工場長」や「取締役営業部長」のように、役員としての地位を持ちながら、同時に工場の従業員や営業部の従業員として働き、その対価として「賃金」を得ている場合があります。このような「労働者」としての実態がある人は、労働保険の対象となります。

記入方法:

賃金集計表の(2)欄(労災)や(6)欄(雇用)には、その人に支払った全額(役員報酬+賃金)ではなく、「役員報酬」の部分を除いた、純粋な「労働者としての賃金部分」のみを集計して記入します。

該当する役員がいる場合は、集計表の「備考」欄に氏名、役職、雇用保険資格の有無を記入します。

出向者の取り扱い:「出向労働者」欄

賃金集計表の上部には「出向者の有無」を記入する欄(受・出)があります。

自社が「出向元」(他社へ出している場合)

「出」の欄に人数を記入します。

- 雇用保険:出向労働者は、通常、出向元との雇用関係が継続しています。雇用保険は生計維持に必要な主たる賃金を受け取っている会社で加入するのが一般的です。そのため、主たる賃金が出向元から支払われる場合は、出向元の被保険者となります。したがって、出向元である自社が、その労働者の賃金を集計表の(5)欄などに含めて計算します。

- 労災保険:労災保険は、実際に指揮命令を受けて働く「出向先」で適用されるのが原則です。そのため、出向元である自社は、その労働者の賃金を労災保険(左側)の集計に含めません。

自社が「出向先」(他社から受け入れている場合)

「受」の欄に人数を記入します。

- 労災保険:出向労働者は、自社の指揮命令下で働くため、自社の労働者として労災保険の対象となります。たとえ賃金を出向元が支払っている場合でも、その賃金額を自社(出向先)が把握し、自社の集計表の(1)欄や(3)欄に含めて集計する必要があります。

参照:令和7年度 確定保険料算定基礎賃金集計表/令和7年度 確定保険料算定内訳

記入例[PDF]|厚生労働省

参照:令和8年度事業主の皆様へ(継続事業用)労働保険年度更新申告書の書き方|厚生労働省

確定保険料・一般拠出金算定基礎賃金集計表が完成したら、申告書のどこに転記する?

賃金集計表の作成が完了したら、最後は申告書(様式第6号)にその結果を転記します。転記すべき数字は、賃金集計表の下部にまとめられています。

.png)

出典:令和8年度事業主の皆様へ(継続事業用)労働保険年度更新申告書の書き方|厚生労働省

賃金総額(算定基礎額)の転記

集計表の下部にある「転記」欄の金額(合計額の千円未満を切り捨てた額) を、申告書(様式第6号)の「確定保険料算定内訳」の⑧欄 に転記します。

- 集計表「労災保険 対象者分」の額 → 申告書 ⑧(ロ)「労災保険分」

- 集計表「雇用保険 対象者分」の額 → 申告書 ⑧(ホ)「雇用保険分」

- 集計表「一般拠出金」の額 → 申告書 ⑧(ヘ)「一般拠出金」

通常、⑧(ロ)と⑧(ヘ)は同額になります。

平均人数(④・⑤欄)の転記

賃金集計表で計算した平均人数(合計人数の合計 ÷ 12ヶ月、端数切り捨て )を、申告書の上部にある欄に転記します。

- 集計表「常時使用労働者数(労災保険)」 → 申告書 ④欄

- 集計表「雇用保険被保険者数」 → 申告書 ⑤欄

※切り捨てた結果0人となる場合は「1」人としてください

年次更新申告書(様式第6号)への転記後にやることは?

「確定保険料・一般拠出金算定基礎賃金集計表」から申告書(様式第6号)の⑧欄、④欄、⑤欄に転記しただけでは、申告は完了しません。

申告書(様式第6号)本体で、以下の計算を続ける必要があります。

1.確定保険料の計算

転記した⑧欄の「算定基礎額」に、⑨欄に印字された「保険料率」を単純に掛け、⑩欄の「確定保険料・一般拠出金額」を算出します(1円未満切り捨て)。

2.概算保険料の計算

⑫欄に新年度の「保険料算定基礎額の見込額」を記入します。概算保険料は、新年度の賃金総額の見込額から計算します。労災保険と雇用保険の賃金総額の見込額が、前年度実績の2分の1以上2倍以下となる場合は、前年度の実績と同額を概算保険料の「保険料算定基礎額の見込額」とします。そのため、多くの場合、⑧欄と同額を⑫欄に記入します。この金額に、 ⑬欄に印字された「保険料率」をそれぞれ掛け、⑭欄の「概算保険料額」を算出します。

【令和8年度の年度更新における注意点】

令和8年度の年度更新では、確定保険料(令和7年度分)と概算保険料(令和8年度分)で雇用保険料率が異なります。

- 令和7年度の確定保険料に適用する雇用保険料率:14.5/1,000(一般の事業)

- 令和8年度の概算保険料に適用する雇用保険料率:13.5/1,000(一般の事業)

⑨欄(確定保険料の料率)と⑬欄(概算保険料の料率)には、それぞれの年度に対応した料率が印字されていますので、必ず確認してから計算してください。なお、労災保険料率および一般拠出金率(0.02/1,000)には変更はありません。

3.納付額の計算

⑩欄の「確定保険料(昨年度の実績)」と、⑱欄に印字された「申告済概算保険料(昨年度に納付した額)」を比較し、差額(不足額または充当額)を⑳欄に記入します。 最終的に、(22)欄で、新年度の概算保険料(第1期分)+昨年度の不足額(あれば)+一般拠出金(全額)を合計し、一般拠出金を加えて「今期納付額」を確定させます。

⑳欄で充当額が発生した場合は、㉚欄で労働保険料や一般拠出金への充当方法を選び、それでも余りがある場合は、⑳欄の還付額に金額を記入します。還付請求書を添付することで、余った労働保険料は還付を受けることができます。

なお、概算保険料額が40万円以上(労災保険または雇用保険の1方のみの場合は20万円以上)となる場合は、⑰欄の延納回数に「3」と記入すれば、3回に分割(計算に端数が生じて1円または2円の余りが出えた場合は第1期分に加算)することが可能です。

【令和8年度からの変更点:電子申請義務化事業場への紙の申告書送付の廃止】

資本金1億円超の法人など、電子申請が義務付けられている事業場に対しては、令和8年度の年度更新から紙の申告書の送付が廃止されました。代わりに、電子申請に必要な情報を記載した「電子申請情報通知書」が送付されます。該当する事業場は、e-Govなどの電子申請システムを利用して申告・納付を行ってください。

賃金集計表の正確な作成が、年度更新の第一歩

「確定保険料・一般拠出金算定基礎賃金集計表」は、労働保険の年度更新申告書を作成する上で、計算の根拠となる賃金総額を正確に算出するために必要な書類です。

提出義務はありませんが、労働局の調査などで必要になることがあるため、申告書の控え(事業主控)と一緒に必ず5年間(労働保険徴収法上の時効)は保管してください。

特に「役員」や「出向者」の扱いをよく確認することが大切です。厚生労働省の『申告書の書き方』も参考にしましょう。

もし計算に不安がある場合は、厚生労働省提供の「年度更新申告書計算支援ツール」(Excel(エクセル)を活用することで、区分間違いや計算ミスを大幅に防げます。集計表が正しく書ければ、年度更新申告書の作成はほとんど終わったと言っても過言ではありません。

参照:令和8年度事業主の皆様へ(継続事業用)労働保険年度更新申告書の書き方|厚生労働省

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

年金の3階建てとは?1階・2階との違いなどをわかりやすく解説!

年金制度の仕組みは建物の構造に例えられ、日本は2階建てや3階建てであるといわれます。国民年金と厚生年金で構成される公的年金が2階建てになっていて、その上に私的年金を積み上げることで…

詳しくみる -

# 社会保険業務

健康保険の傷病手当金とは

健康保険に加入していれば、被保険者や家族がケガをしたり病気になったりしたとき、一部の負担で治療を受けることができます。お医者さんが処方してくれた薬も同様です。 これを「病養の給付」…

詳しくみる -

# 社会保険業務

社会保険の種類について解説!一覧表付き

社会保障制度のなかでも最も身近に感じるのが社会保険制度といえるでしょう。病気やケガの際には医療保険や労災保険、老後の生活には公的年金、会社退職時には雇用保険と、誰にとっても頼りにな…

詳しくみる -

# 社会保険業務

育休中は社会保険料が免除に?手続きの流れや計算方法を解説

社会保険は毎月の給与から保険料が控除されますが、育児休業期間中は免除されます。育児休業とは、育児・介護休業法に定められた1歳に満たない子を養育するための休業期間です。 育休中は事業…

詳しくみる -

# 社会保険業務

厚生年金保険は20年加入するとお得?受給額はいくら増える?

現行制度では、厚生年金は10年以上かけると65歳以降に老齢年金を受給することが可能です。さらに、20年以上かけると加給年金が加算され、支給額が増額されます。厚生年金に20年加入した…

詳しくみる -

# 社会保険業務

扶養家族の収入はいくらまで?年収の壁の範囲や130万円を超えた場合を解説

扶養に入れる収入の上限は? 税金と社会保険では基準額も対象範囲も異なります。 所得税は年収136万円が境目となる 健康保険は130万円を超えると資格を失う 交通費や失業給付も判定の…

詳しくみる