- 更新日 : 2025年11月18日

遺族年金に年末調整は必要?

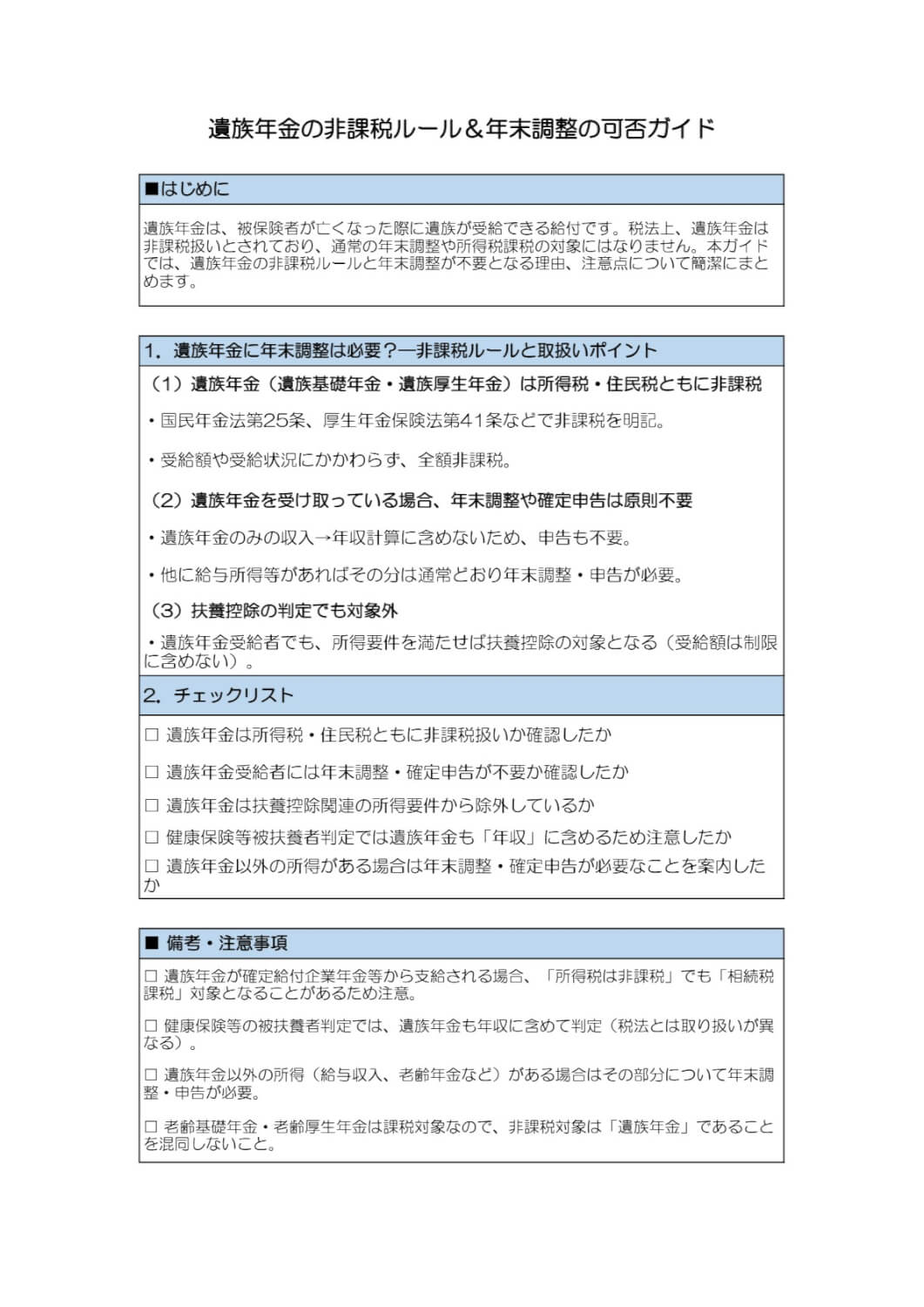

受け取った遺族年金による年金収入は非課税であるため、年末調整は原則不要です。また、扶養に入るためには年間所得が一定額以下である必要がありますが、税法上、遺族年金はこの所得に含まれません。今回は遺族年金における年末調整の必要性や、税金あるいは健康保険の扶養控除の基準となる年収に含まれるかなどを解説します。

遺族年金に年末調整は必要?

遺族年金とは国民年金あるいは厚生年金保険などの被保険者、または被保険者であった方が亡くなった場合、生計を維持されていた遺族が受け取れる年金のことです。

国民年金に加入していた被保険者が亡くなったときに、遺族に支払われるのが遺族基礎年金です。一方、厚生年金保険に加入していた会社員あるいは公務員が亡くなった際には遺族が遺族厚生年金を受け取ることができます。

これらの遺族年金を受給したとしても、年末調整をする必要はありません。遺族年金は年収に含まれず、基本的には非課税であるためです。ここからは、遺族年金に年末調整が必要ないのはなぜか、理解を深めるために以下の内容を解説します。

- 遺族年金は年収に含まれるか

- 遺族年金は基本的には非課税

さっそく、それぞれの内容をみていきましょう。

遺族年金は年収に含まれるか

所得税や住民税などの税金を計算する際、遺族年金には課税されないため、年収には含まれません。ただし、健康保険上の年収には遺族年金も含まれることに注意しましょう。詳しくは後述します。

遺族年金は基本的には非課税

遺族基礎年金や遺族厚生年金は、基本的には非課税の所得です。非課税であるとは、所得税や相続税などの税金を支払わなくて良いということをあらわします。

国民年金では遺族基礎年金のほか寡婦年金や死亡一時金、厚生年金では加算制度である中高齢寡婦加算もすべて非課税です。なお、非課税となる金額に上限はありません。

ただし遺族年金のうち、「確定給付企業年金から遺族に支払われる年金」は所得税に関しては非課税ですが、相続税はかかることに注意が必要です。

なお、遺族基礎年金と遺族厚生年金が非課税であることの根拠は、それぞれ国民年金法25条、厚生年金保険法41条にあります。

それぞれ、租税そのほかの公課は、給付あるいは保険給付として受けた金銭に課すことができないという内容が定められています。ただし、老齢基礎年金と老齢厚生年金は非課税の対象から除かれることに気をつけましょう。つまり、老齢年金は課税されますが、遺族年金は非課税ということです。

遺族年金は、以下のような場合でも非課税の扱いとされます。

- 遺族年金を受け取りながら仕事をしていて、収入がある場合

- 遺族年金と、所得税が課税されるほかの年金をあわせて受け取っている場合

遺族年金を受け取りながら、働いて収入を得ている場合であっても、遺族年金は非課税です。このケースでは、労働による収入に関してのみ、所得税の課税対象になります。

また遺族厚生年金を受けている妻が、自分の老齢年金の支給が始まった場合、両方を受け取ることになりますが、この場合であっても遺族厚生年金に税金は課せられません。課税されるのは老齢年金のみであることを覚えておきましょう。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

遺族年金の受給者でも扶養に入ることができる

遺族年金の受給者でも、ほかの家族に養ってもらっている場合には、扶養に入ることができます。つまり、扶養控除の対象になるということです。

扶養控除とは、一定の条件をクリアする家族や親族がいる場合、養っている方が一定金額の所得控除を受けられる制度のことです。課税所得から控除の金額を差し引いて税額を計算するため、扶養控除の金額が大きいほど納税額が少なくなります。

これにより、世帯として所得税や住民税が安くなるというメリットがあります。

扶養親族にあてはまるのは、年間所得が38万円以内(給与のみであれば103万円以下)の方に限られますが、遺族年金で受け取る金額はこの所得に含まれません。そのため、遺族年金に関してはどれだけ多く受け取っていたとしても、金額に関わらず扶養親族になることができるのです。

遺族年金の受給者が扶養家族と認められると、控除を受ける納税者の所得が900万円以下の場合、所得税38万円、住民税33万円が扶養控除の適用になります。

受給者が70歳以上の場合は所得税48万円、住民税38万円となり、同居していると所得税58万円、住民税45万円とさらに扶養控除の金額が増額されます。

実際に、たとえば年間所得金額500万円の方が家族を扶養しているケースを見てみましょう。70歳未満の家族を扶養した場合、所得税は約77,600円、住民税は約33,000円軽減されます。そして、70歳以上の扶養家族と同居しているケースでは、所得税が約118,400円、住民税が約45,000円少なくなります。

そのほか、遺族年金を受け取っていても、ほかの家族の扶養に入っていて一定の収入要件を満たせば、その家族が加入する健康保険や共済組合の被扶養者になることが可能です。被扶養者になると、遺族年金の受給者は健康保険料を納付する必要がありません。

一定の収入要件とは、具体的には遺族年の受給者の年間収入が130万円未満(60歳以上などは180万円)未満で、健康保険に関しては被保険者の収入の2分の1未満であることです。ここで注意すべきなのは、税金と違い、健康保険の「年間収入」には遺族年金の金額を含めるという点です。

なお、国民健康保険には扶養という概念がないため、全員が被保険者となります。たとえ同居して生計を維持していても扶養には該当しません。そのため、遺族年金を受け取っている方も保険料を支払う必要があります。

参考:お年寄りを扶養している人が受けられる所得税の特例|国税庁

遺族年金に確定申告は必要?

遺族年金で受け取ったお金については、年末調整と同様に、原則、確定申告をする必要はありません。すでにお伝えしたとおり、遺族年金は基本的には非課税であるためです。一方、老齢年金は確定申告をする必要があることに注意が必要です。

また遺族年金を受け取っていればそのほかの所得の確定申告の義務が免除になるわけではありません。遺族年金以外で課税対象の所得がある場合は、必ず確定申告をしましょう。

遺族年金を受け取っていても確定申告が不要であることについて、詳細は以下の記事をご参照ください。

遺族年金は年末調整や確定申告をする必要はない

遺族年金は原則非課税であるため、年末調整や確定申告をする必要がないことを覚えておきましょう。所得税や住民税などの税金の金額を計算する際、遺族年金は年収に含まれないことがポイントです。

なお、遺族年金以外の所得がある場合でも遺族年金分については非課税ですが、遺族年金を受けることでほかの雑所得に税金がかからなくなるわけではありません。遺族年金以外に課税される所得がある場合は、年末調整や確定申告が必要であることに注意しましょう。

また、遺族年金やほかの所得の金額が一定金額以下であれば、健康保険に加入している家族の被扶養者となることも可能です。保険料を抑えられるため、制度を確認して有効に活用するとよいでしょう。

よくある質問

遺族年金に年末調整は必要ですか?

遺族基礎年金や遺族厚生年金などの主な遺族年金は非課税であるため、収入が遺族年金のみのケースでは、年末調整は不要です。詳しくはこちらをご覧ください。

遺族年金に確定申告は必要ですか?

年末調整と同様に、基本的に遺族年金が非課税であることから、遺族年金以外の課税所得がなければ、確定申告をする必要はありません。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

年末調整の収入金額とは?所得金額との違いや計算方法を解説!

年末調整の時期になると、会社から申告書類が配布され記入して提出します。 申告書には収入金額の記入欄がありますが、「収入金額」「総支給額」のどちらを記入するかで悩んだことはありません…

詳しくみる -

# 年末調整業務

積立NISAは年末調整の対象?会社は対応する必要がある?

年末調整では、会社が毎月源泉徴収した所得税について、従業員への1年間の給与支払額が確定した時点で改めて計算と調整を行います。その際、積立NISAを行っている従業員に関する手続きはあ…

詳しくみる -

# 年末調整業務

【2025年】ダブルワークの年末調整はどうする?パートやアルバイトで年末調整の対象となる人

年末に会社員や公務員の方が必ず行う手続きといえば「年末調整」です。正社員が対象というイメージを持つ人もいるかもしれませんが、年末調整はパートやアルバイトの人々も対象となります。 こ…

詳しくみる -

# 年末調整業務

確定拠出年金に年末調整は必要?手順を解説!

一般的に年末調整や確定申告の手続きには、「配偶者控除」「社会保険料控除」「生命保険料控除」などがあることはご存じの方も多いでしょう。しかし、控除対象となっているもののなかに「確定拠…

詳しくみる -

# 年末調整業務

会社が年末調整をしてくれない場合はどうする?

年末調整は、会社員が毎月、給与から源泉徴収されてきた概算の税額と、1年間に本来納付すべき税額との差額を清算する手続です。控除が適用されれば、過払い分の税金は還付されて返ってくるため…

詳しくみる -

# 年末調整業務

12月支給の賞与で年末調整を処理する場合の方法と注意点

年末調整は、1年の最後の給与支払となる12月給与で行われることが一般的ですが、12月支給の賞与で行われる場合もあります。年末調整のやり方自体は、賞与でも給与でもあまり変わりませんが…

詳しくみる