- 作成日 : 2026年3月27日

賃上げ率の計算方法は?人事労務が押さえるべき定義と実務のポイントを解説

賃上げ率は「前年基準の賃金(所定内給与等)の増加割合」です。

- 範囲は所定内給与が基本

- 定昇とベアは分けて把握

- 賃上げで社保負担も増加

Q&A:

Q. 賞与や残業代は入る?

A. 通常の賃上げ率は除外し、年収比較や賃上げ促進税制の判定(給与総額)では別計算します。

物価高騰や深刻な人手不足が続く中、多くの企業にとって賃上げへの対応は避けて通れない課題となりました。人事労務担当者や経営層には、自社の賃上げ率を正確に算出し、世間の動向と比較した上で、適切な経営判断を下す役割があります。

本記事では、賃上げ率の算出方法から実務上の留意点、活用できる最新の税制までを網羅して解説します。

目次

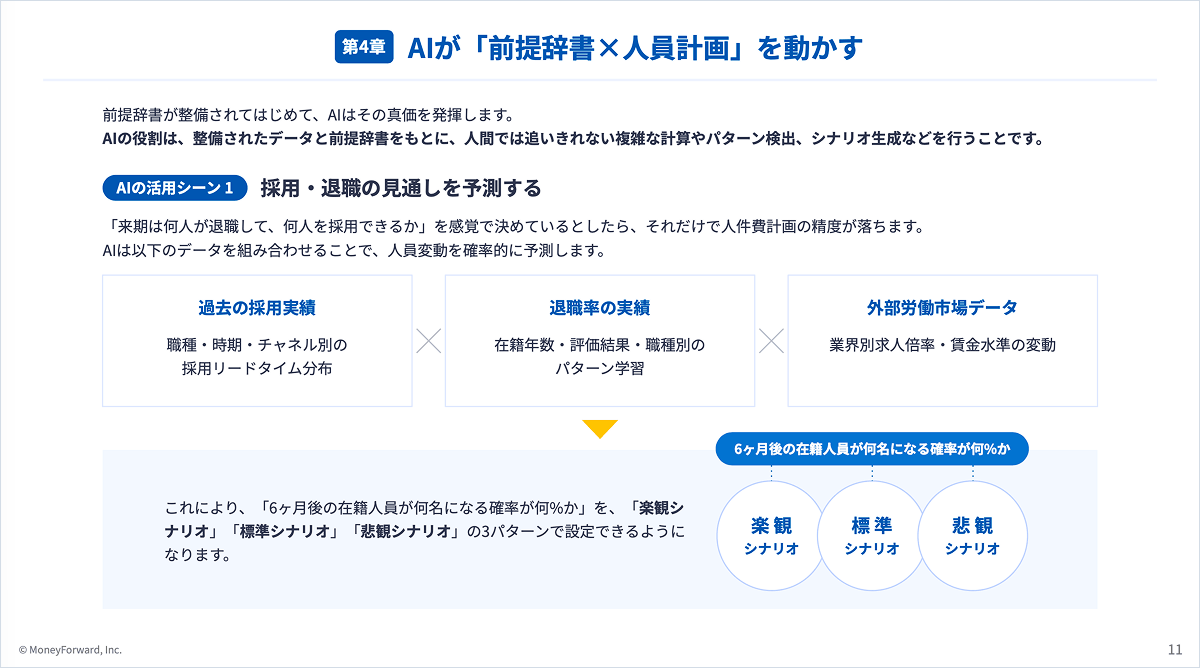

人件費は総コストの高い割合を占める費目でありながら、多くの企業において「思ったより人件費がかかった」「予算が足りなくなった」といった予実差異が発生し、経営判断の質が損なわれています。

本資料では、人件費の計画がズレてしまう原因を解説した上で、前提辞書とAIを組み合わせてズレを減らすための具体的な方法を紹介します。

賃上げ率の基本的な計算方法はどう算出する?

企業の給与水準が前年度と比較してどの程度変化したかを示す賃上げ率は、経営の健全性を測る指標となります。正確な把握に向け、まずは基礎となる算出アプローチを整理し、自社の実態に即した手法を選択する準備を整えましょう。

参考: 令和7年賃上げ等実態調査の結果を公表します|厚生労働省

前年度と今年度の賃金総額を比較する

全社的な人件費の伸びを把握する手法として、従業員全員の賃金総額を用いる方法があります。「(今年度の賃金総額 - 前年度の賃金総額) ÷ 前年度の賃金総額 × 100」という数式により、組織全体の負担増を割合で可視化できます。ただし、期中での採用や退職により人数が大きく変動する場合は、純粋な昇給率が見えにくくなる側面もあります。そのため、同一労働者の比較に限定して集計を行うなどの調整を施すことで、より実態に近い数値を導き出す運用が多く見られます。

定昇分とベースアップ分を切り分けて考える

賃上げの内訳を精査する際は、勤続年数に応じた定期昇給分と、水準そのものを引き上げるベースアップ分を区別する手法が有効です。ベースアップのみの比率を出す場合は、改定後の賃金テーブルを改定前と比較して算出します。一方で定期昇給を含む全体の伸びを確認する際は、個々の昇給額を合算して処理します。これらの要素を切り分けることで、制度維持による自然増なのか、企業の意思による水準の底上げなのかを客観的に分析し、次年度以降のコスト予測に役立てることができます。

一人当たりの平均賃金から算出する

従業員の処遇改善を測る場合は、平均賃金を用いた計算方法が広く採用されています。これは「(今年度の平均賃金 - 前年度の平均賃金) ÷ 前年度の平均賃金 × 100」という数式で導き出されます。平均値を用いる手法は、個別の特異なデータによる影響を緩和し、組織全体の平均的な賃金動向を測るのに適しています。中途採用や退職者が多い時期には、分母となる人数と分子となる賃金総額の範囲を一定の基準で固定しなければ正確な比較が困難になるため、集計対象の定義を明確に定める手順が不可欠です。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

給与計算の「確認作業」を効率化する5つのポイント

給与計算の確認作業をゼロにすることはできませんが、いくつかの工夫により効率化は可能です。

この資料では、給与計算の確認でよくあるお悩みと効率化のポイント、マネーフォワード クラウド給与を導入した場合の活用例をまとめました。

給与規程(ワード)

-e1762740828456.png)

こちらは、給与規程のひな形(テンプレート)です。 ファイルはWord形式ですので、貴社の実情に合わせて編集いただけます。

規程の新規作成や見直しの際のたたき台として、ぜひご活用ください。

給与計算 端数処理ガイドブック

給与計算において端数処理へのルール理解が曖昧だと、計算結果のミスに気づけないことがあります。

本資料では、端数処理の基本ルールをわかりやすくまとめ、実務で参照できるよう具体的な計算例も掲載しています。

給与計算がよくわかるガイド

人事労務を初めて担当される方にも、給与計算や労務管理についてわかりやすく紹介している、必携のガイドです。

複雑なバックオフィス業務に悩まれている方に、ぜひご覧いただきたい入門編の資料となっています。

定昇とベースアップ(ベア)の違いはどこにある?

賃上げの議論においては、定期昇給とベースアップの構造を峻別することが欠かせません。性質の異なる二つの要素を混同すると、将来的な人件費予測に乖離が生じるリスクを伴います。

年次や年齢に応じて昇給する定期昇給の仕組み

定期昇給は、賃金規定に基づき、従業員の勤続年数や評価の進展に合わせて実施される増額を指します。個人の能力向上や経験の蓄積に対する対価としての性格が強く、日本企業において長年採用されてきた制度です。企業全体の賃金総額としては、高賃金の退職者と低賃金の新入社員が入れ替わることで相殺される傾向にありますが、一人ひとりの手取り額は確実に上昇します。この仕組みを維持することは、従業員に安心感を与え、長期的なキャリア形成を促す土台として機能します。

賃金表そのものを底上げするベースアップの役割

ベースアップは、企業の給与水準を一律に引き上げる処置であり、物価の変動や労働市場の相場に合わせて実施されます。定期昇給が個人の成長に焦点を当てるのに対し、ベースアップは賃金テーブル全体の基準値を底上げするため、全従業員に恩恵が及びます。インフレ局面においては、実質賃金の低下を防ぐための防衛策として機能する側面が強く、近年の春闘などでも焦点となっているのはこの上げ幅です。企業のコスト負担は恒久的に増大するため、慎重な経営判断とセットで行われるべき施策と言えます。

両者を合算して算出する合計賃上げ率の捉え方

実務上の賃上げ回答や統計データとして用いられる数値の多くは、定期昇給分とベースアップ分を合算した「合計賃上げ率」を指しています。例えば定期昇給で2%の増加が見込まれ、さらにベースアップを1%実施した場合、合計賃上げ率は3%と表現されます。この合計値を見ることで、従業員が実感する昇給のインパクトを把握できる一方、人事戦略を練る際には内訳を注視することが大切です。将来的なコスト増加の要因が制度的なものなのか、市場対応によるものなのかを峻別するプロセスが、持続可能な報酬設計に繋がります。

計算に含めるべき賃金の範囲はどう決める?

どの項目を算出対象とするかは、結果に大きな影響を及ぼします。比較の整合性を保つため、業界標準や公的な定義に基づき、自社における賃金の範囲をあらかじめ明確化しておく手順を踏みましょう。

参考: 賃金引上げ等の実態に関する調査:主な用語の定義|厚生労働省

基本給に加えて諸手当を含めるのが一般的

賃上げ率の算出対象となる賃金は、一般的に「所定内給与」を基準とすることが多いです。これには基本給だけでなく、役職手当や資格手当といった毎月定額で支払われる諸手当が含まれます。これらの手当は労働契約に基づき固定的に支給されるものであるため、昇給の効果を測る指標として適しています。ただし、通勤手当のような実費精算的な項目については、所得の向上とは言い難いため、計算対象から除外して純粋な労働の対価としての変動分のみを抽出する処理が標準的な実務と言えます。

賞与や残業代を計算から除外する理由

一方で、賞与や残業代は、賃上げ率の基本的な計算からは切り離して考えるのが一般的です。賞与は業績連動性が高く、残業代は業務量に応じて変動するため、これらを含めてしまうと本来の給与水準の伸びが正確に見えなくなってしまいます。賃上げとは「所定の労働時間に対して支払われる賃金の単価」の向上を指すことが多いため、変動要素を排除した固定的な賃金で比較を行う手法が定着しています。ただし、年収ベースでの処遇改善を確認したい場合には、これらを含めた総額での比較を別途実施し、多角的な分析を行う必要があります。

退職金や福利厚生費の扱いに関する注意点

退職金制度の掛金や福利厚生費などは、月々の給与明細に載る性質のものではないため、賃上げ率の計算には含めないのが通例です。これらは人件費総額を管理する際には重要な項目ですが、従業員の購買力向上を測る指標としては直接的ではありません。ただし、退職金の算定基礎が基本給に連動している場合、賃上げにより将来的な退職金債務が増大するという財務上のインパクトについては、十分に認識しておく必要があります。目に見える賃上げ率の影で発生する付随的なコスト増を予見しておくことが、健全な経営を守るための秘訣です。

給与計算ミスの発生を防ぐため、雇入れ直後・異動直後などのシーン別に確認すべきポイントをチェックリストとしてまとめました。

起こりやすいミスの傾向についても解説していますので、保存版のガイドとしてぜひ1冊お持ちください。

中小企業が活用できる賃上げ促進税制の要件は?

国は積極的な処遇改善を行う企業を税制面で支援しています。要件を正しく理解し活用することで、人件費増加による負担を一定程度軽減しながら、人材への投資を加速させることが可能となります。

前年度の給与総額からの増加割合が基準になる

税額控除を受けるための主たる要件は、国内雇用者に支払った給与総額の前年度からの増加割合です。中小企業の場合、全雇用者の給与等支給額が前年度より1.5%以上増加していれば、その増加額の一部を法人税から控除できる仕組みです。さらに、令和6年度の改正により、増加割合が2.5%以上になれば控除率がさらに上乗せされるなど、上げ幅に応じた段階的な優遇措置が整備されています。この計算における給与総額には賞与も含めた支給額全体が対象となるため、一時金の増額によっても要件を満たせる可能性があります。

教育訓練費の支出や繰越税額控除の仕組み

近年の制度改正では、賃上げに加え従業員への教育訓練費を増加させた場合にも控除率が加算される措置が強化されました。また、赤字決算などの理由により当期の法人税額が少ない場合でも、控除しきれなかった分を翌年度以降、最長5年間にわたって繰り越せる制度が新設されています。これにより、利益が一時的に低迷している企業でも、将来の成長を見据えた賃上げに踏み切りやすい環境が整えられています。人材投資と賃上げをセットで行うことが、企業競争力の強化と税負担軽減の両立を図る鍵となります。

適用を受けるための確定申告時の手続き手順

税制の適用を受けるためには、法人税の確定申告書に所定の書類を添付して提出する手続きが必要です。具体的には、給与等支給額の比較表や教育訓練費の明細を準備し、計算に基づいた税額控除額を記載することになります。この際、計算対象となる「国内雇用者」の範囲など、細かな判定ルールを正しく遵守しなければなりません。不正確な集計は後の修正申告や追徴課税のリスクを招くため、人事部門が提供するデータが税制の要件と整合しているかを二重に確認する体制を構築することが肝要です。

世間の賃上げ相場や平均値を確認するには?

自社の水準を決定する際、外部の統計データは有力な根拠となります。公的機関や労働団体が公表する客観的な数値を参照し、労働市場における自社の競争力を正確に分析する材料としましょう。

参考: 令和7年 民間主要企業春季賃上げ要求・妥結状況を公表します|厚生労働省

厚生労働省が公表する民間主要企業の妥結状況

厚生労働省は毎年、労働組合があり、資本金10億円以上かつ従業員1,000人以上の主要企業を対象とした春季賃上げ状況を調査し、結果を公表しています。このデータは日本の賃上げ傾向を示す指標として広く活用されており、大企業の動向を把握するのに適しています。金額ベースの上げ幅だけでなく、パーセンテージでの賃上げ率も記載されているため、自社の規模がこれに該当しない場合でも、経済全体の潮流を読み解く参考となります。定期的に更新される数値をチェックすることで、世相を反映した意思決定に役立てることができます。

春闘の回答結果から見る最新の昇給トレンド

労働組合がまとめる春闘の回答集計も、賃上げトレンドを計る上で欠かせない情報源です。業種別や規模別のデータが分類されているため、自社と同業他社の動向を比較しやすい特徴があります。特に近年は中小企業における賃上げ率の伸びが注目されており、人材獲得競争の激化を反映した高い水準での妥結が相次いでいます。組合の要求に対する回答状況を注視することで、労働市場における賃金の「相場観」を養い、自社の設定が他社と比較して見劣りしていないかを検証する手助けとなります。

地域別や業種別の最低賃金改定に伴う影響

賃上げ率を考える上で無視できないのが、毎年秋に改定される地域別最低賃金の動向です。最低賃金の大幅な引き上げは、特にパートタイム労働者や初任給設定に直接的な影響を及ぼします。最低賃金を下回らないよう調整を行うことは法的義務であり、その結果として底上げされた賃金は、企業全体の賃上げ率を押し上げる要因となります。特定の地域や業種においては、この法的基準の引き上げ幅が春闘以上のインパクトを持つケースもあるため、国の審議会が示す目安額をいち早くキャッチし、改定シミュレーションに組み込んでおく準備が大切です。

賃上げ率を算出する際の注意点や落とし穴は?

集計段階での不備は、不正確な経営判断を招く恐れがあります。イレギュラーな要素を適切に処理し、実態を反映した数値を導き出すために、人事労務の現場で配慮すべき細かなポイントを確認します。

休職者や中途採用者のデータを整理する

賃上げ率の計算において注意すべきは、集計期間中に在籍状況が変化した従業員の扱いです。年度の途中で採用された中途入社者は、比較対象となる前年度の給与が存在しないため、単純に加算すると平均値を下げる要因になります。また育児休業等で給与支給が停止されている場合も同様です。正確な昇給の実態を把握するためには、前年と今年のいずれもフルタイムで勤務している「継続勤務者」のみを対象として抽出する、あるいは按分計算を施すといったデータの精査作業が、数値の信頼性を担保するために欠かせません。

パートタイム労働者と正社員を分けて集計する

正社員と短時間勤務のパートタイム労働者を一つの枠組みで集計すると、労働時間の差から生じる賃金格差により、実態とはかけ離れた平均値が算出される恐れがあります。パートタイム労働者の比率が高い企業では、時給ベースでの昇給率を別途算出する手法が推奨されます。雇用形態ごとに分けて管理することで、それぞれの属性に合わせた適切な処遇改善が行われているかを評価できるようになります。こうした可視化は、同一労働同一賃金の観点からも、不合理な待遇差を解消するための現状把握として大きな意味を持ちます。

法定福利費の増加分をコストシミュレーションに含める

経営層が留意すべき点は、賃上げの影響が額面の給与アップだけに留まらないという点です。給与が上がれば、連動して企業負担の社会保険料も増大します。いわゆる「法定福利費」の増加分を含めると、実質的なコスト負担は給与の上げ幅以上に膨らむのが通例です。賃上げ率5%という目標を掲げる際には、社会保険料の会社負担分がどの程度増えるのかを試算し、営業利益への影響を正確に見極めなければなりません。キャッシュフローの観点から無理のない範囲を見極めることが、賃上げを継続可能にするための防衛策となります。

適正な賃上げ率の設定が経営に与える影響を総括

適正な賃上げ率の設定は、単なるコスト増ではなく、企業の持続可能性を高める投資としての側面を持っています。正確な計算手法に基づいた現状把握と世間の相場を踏まえた意思決定により、優秀な人材の獲得や従業員の意欲向上を促し、生産性の改善に繋げることが期待できます。税制優遇などの支援策も賢く活用しつつ、多角的な視点から自社に最適な賃金体系を構築していくことが、経営層や人事労務担当者に課せられた責務と言えるでしょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

給与制度(賃金制度)とは?種類や設計手順、見直し方法を完全ガイド

給与制度はどう設計し、いつ見直せばよいのでしょうか。 等級制度や評価制度と連動させ、就業規則に明文化したうえで事業環境の変化に応じて見直します。 基本給・手当・賞与を等級と評価に連…

詳しくみる -

# 給与計算

【未払い時の対応リスト付】給料は何時に振り込まれる?土日の扱いや退職後を解説

給料が口座に反映される時間は、金融機関により異なりますが「支給日当日の午前0時から午前10時頃」が一般的です。これは銀行のシステム(全銀システム)や企業側の振込手続きの方法によって…

詳しくみる -

# 給与計算

住民税均等割とは?課税条件や所得割との違いについてわかりやすく解説

住民税均等割は、所得にかかわらず一律に課税される住民税の一部です。原則として、地域に住所を有するすべての住民に課税されますが、一定の条件を満たせば非課税になる場合もあります。 本記…

詳しくみる -

# 給与計算

6月以降に中途入社した従業員の定額減税はどうなる?

定額減税は、従業員の税負担を軽減するための重要な制度です。しかし、6月以降に中途入社した従業員に対しては、月次減税が適用されないため、特別な対応が必要となります。 本記事では、6月…

詳しくみる -

# 給与計算

家賃補助の税金と計算方法は?課税・非課税の条件もあわせて解説

家賃補助の税金と計算方法 家賃補助(住宅手当)は原則「給与」扱いで、所得税・住民税・社会保険料の課税対象です。 課税の仕組み:現金支給は所得税(5〜45%)と住民税(10%)が課さ…

詳しくみる -

# 給与計算

大分県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

大分県でビジネスを展開する際、給与計算は従業員との信頼関係を築くためにも欠かせない業務です。しかし、法改正や税制の変更に迅速に対応することは難しく、自社で全てを管理するのは負担が大…

詳しくみる