- 更新日 : 2026年6月17日

家賃補助制度とは?会社が導入するべき理由と設計のポイントを解説

家賃補助制度は減少傾向にあるといわれているものの、導入を前向きに検討している企業もいるのではないでしょうか。

家賃補助制度は、従業員の生活費の負担軽減になり、定着率の向上につながるといったメリットが多い制度です。

本記事では、家賃補助制度を会社が導入するべき理由や設計のポイントを解説します。

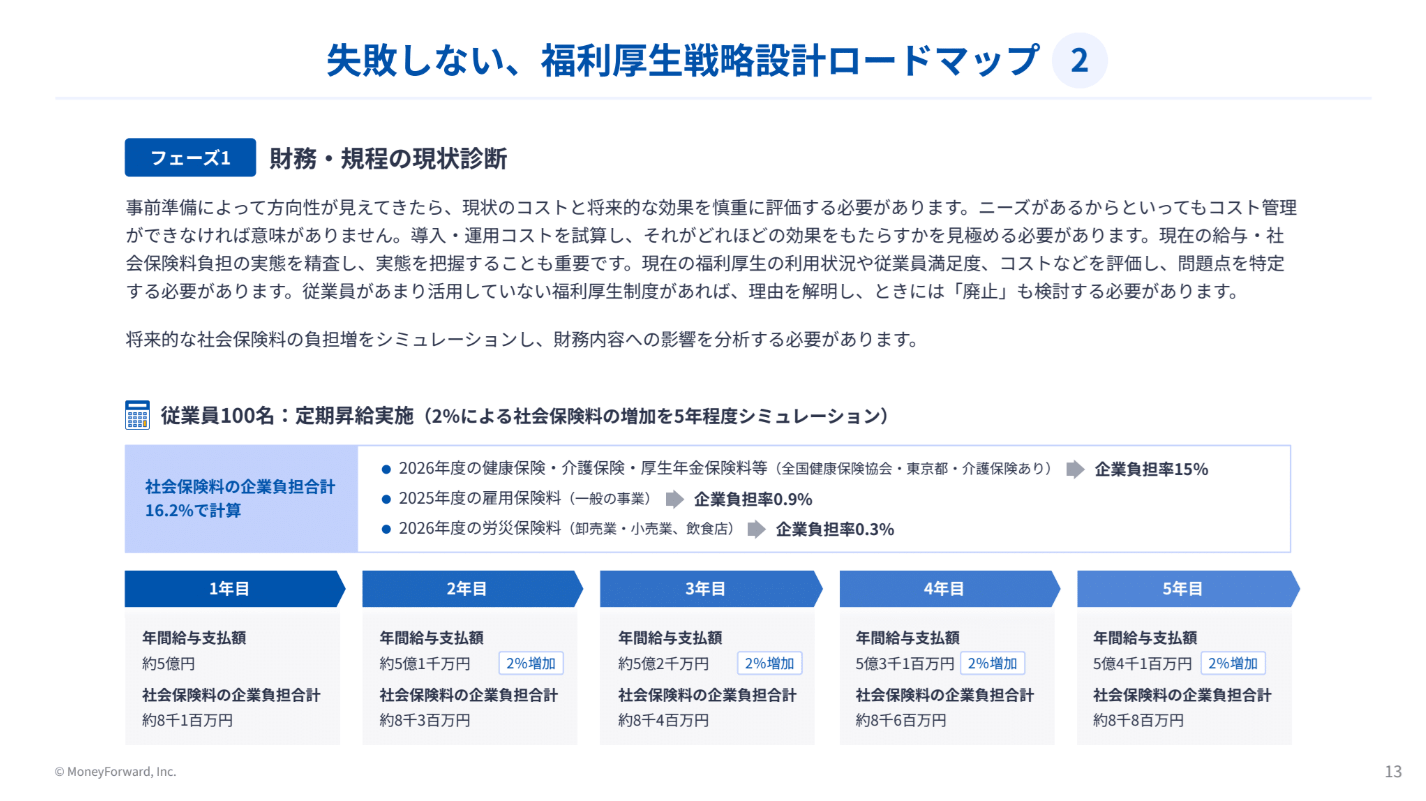

従業員数の拡大に合わせて福利厚生を見直さないまま運用を続けると、制度が組織の実態から乖離するリスクがあります。

本資料では、企業負担を抑えながら成長フェーズに対応した福利厚生の整備を進めるための、具体的なロードマップをご紹介します。

家賃補助制度とは何か

家賃補助制度とは、会社が従業員の住居費の一部を負担する福利厚生制度です。

本制度は従業員の生活費負担の軽減を目的とし、一般的に基本給とは別に手当として支給されます。

なお、家賃補助と住宅手当は、法律で明確に区別されるものではなく、企業がどちらの呼称を用いるかの違いです。

近年は採用競争の激化を背景に、優秀な人材を確保するため、中小企業でも家賃補助制度を整備する場合があります。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

エンゲージメント向上につながる福利厚生16選

多くの企業で優秀な人材の確保と定着が課題となっており、福利厚生の見直しを図るケースが増えてきています。

本資料では、福利厚生の基礎知識に加え、従業員のエンゲージメント向上に役立つユニークな福利厚生を紹介します。

令和に選ばれる福利厚生とは

本資料では、令和に選ばれている福利厚生制度とその理由を解説しております。

今1番選ばれている福利厚生制度が知りたいという方は必見です!

福利厚生 就業規則 記載例(一般的な就業規則付き)

.jpg)

福利厚生に関する就業規則の記載例資料です。 本資料には、一般的な就業規則も付属しております。

ダウンロード後、貴社の就業規則作成や見直しの参考としてご活用ください。

従業員の見えない不満や本音を可視化し、従業員エンゲージメントを向上させる方法

従業員エンゲージメントを向上させるためには、従業員の状態把握が重要です。

本資料では、状態把握におけるサーベイの重要性をご紹介いたします。

家賃補助・住宅手当・社宅の違い

家賃補助・住宅手当・社宅は、従業員の住居費を支援する制度です。

一般的に、家賃補助と住宅手当は明確に区別されるものではなく、企業がどちらの呼称を用いるかの違いです。

以下は、家賃補助・住宅手当と社宅との違いになります。

| 項目 | 家賃補助・住宅手当 | 社宅 |

|---|---|---|

| 支給・提供の方法 | 給与と一緒に現金で支給する | 会社名義で契約した物件を現物で貸与する |

| 所得税の課税 | 全額課税(従業員の所得税・住民税が増える) | 原則非課税(一定以上の自己負担額を徴収する場合) |

| 社会保険料の負担 | 報酬が増えるため会社・従業員双方の負担が増す | 自己負担額が厚生労働大臣の定める基準額を下回る場合、差額が現物給与として社会保険料の算定基礎に含まれる |

| 契約の主体 | 従業員本人が不動産会社と契約する | 会社が不動産会社と契約する |

| 企業の管理工数 | 給与計算時の手当追加のみで負担は少ない | 物件探しや契約、退去対応など、負担が多い |

自社の管理リソースと目的に応じて、検討しましょう。

関連記事もご覧ください。

家賃補助制度を会社が導入するべき理由

近年、優秀な人材の確保や若手社員の早期離職が課題となっており、福利厚生の見直しを検討する企業が少なくありません。

なかでも家賃補助制度の導入は、採用や定着率に関する課題を解決するために、有効なアプローチといえるでしょう。

ここでは、会社が家賃補助制度を導入するべき理由を解説します。

採用競争力が上がる

家賃補助制度を導入すると、求職者に対する企業の訴求力が高まります。

住居費は生活費のなかでも大きな割合を占めるため、求職者にとって家賃補助制度の有無は企業選びの重要な判断基準になりやすいでしょう。

求人票に家賃補助制度がある旨を明記すると、他社との差別化につながり、応募数の増加が期待できます。

また、福利厚生が充実している企業というイメージアップにもつながるでしょう。

従業員の定着率が上がる

家賃補助制度による生活費負担の軽減は、従業員の満足度や定着率の向上につながります。

毎月の家賃負担が軽減されると、従業員は生活面での不安が減って業務への集中力が上がり、離職率低下が期待できます。とくに新卒や若手社員には、早期離職防止策として有効です。

採用コストと比較しても、定着率向上のための投資として、費用対効果が高いといえるでしょう。

導入・運用しやすい

家賃補助は借り上げ社宅といった住居支援制度と比較し、企業の事務負担が少なくスピーディーに運用を開始できます。

従業員個人が賃貸借契約を結ぶため、企業側が不動産の実務に関与する必要がありません。

一方、借り上げ社宅制度では物件探しや契約手続き、退去時の原状回復対応など管理工数が増えます。

家賃補助は毎月の給与に加算する仕組みのため、日常的な運用工数を最小限におさえ、社内リソースが限られる企業でもはじめやすいでしょう。

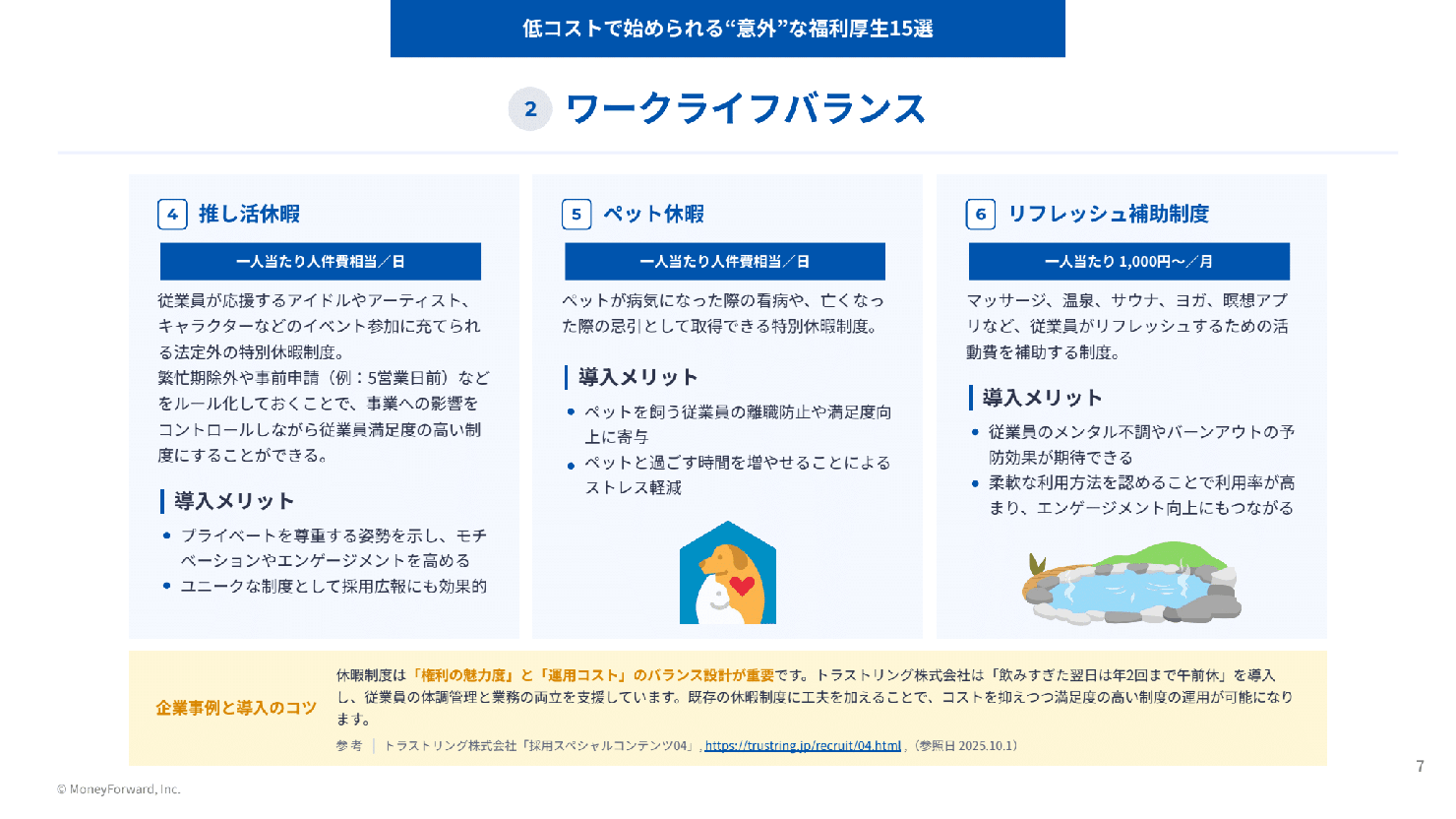

福利厚生や手当の拡充は、コストや運用負荷がネックになりがちです。本資料では社労士監修のもと、一人あたり数百円から始められる15の制度を、ライフサポートやワークライフバランスなど5カテゴリで紹介。

設計のコツと企業事例も掲載していますので、ぜひ福利厚生の充実化にお役立てください。

家賃補助の支給割合と相場

家賃補助制度の導入や見直しを検討する際、支給割合や相場を知るのは、自社の基準を決める参考になります。

家賃補助の支給企業割合

厚生労働省の令和7年就労条件総合調査「諸手当の種類別支給企業割合(令和6年11月分)」によると、住宅手当等の支給企業割合は企業規模が大きいほど、高い傾向です。

- 1000人以上:60.8%

- 300~999人:59.0%

- 100~299人:52.1%

- 30~99人:41.6%

中小企業での支給も半数近くの割合を占めており、労働力確保の観点から高い水準といえるでしょう。

家賃補助の相場

厚生労働省の令和7年就労条件総合調査「諸手当の種類別支給された労働者1人平均支給額(令和6年11月分)」は以下のとおりです。

- 1000人以上:21,100円

- 300~999人:18,500円

- 100~299人:16,400円

- 30~99人:17,500円

支給額は業界や企業規模によって差があり、大企業ほど手厚い傾向です。

中小企業では大企業と同水準を目指そうとすると費用・人員の観点から導入断念となりかねません。そのため、費用・工数的に無理のない制度から始めましょう。家賃補助がある、それだけでも採用上の効果が期待できるでしょう。

家賃補助制度の設計ポイント

家賃補助制度は明確なルールを作っておかなければ、コストの増加や申請手続きの混乱を招く原因になります。そのため、自社の目的に合わせた適切な制度設計が必要です。

ここでは、家賃補助制度の設計ポイントを解説します。

支給対象者の決め方

トラブルを防ぐため、支給対象の範囲を就業規則へ明確に定めましょう。

「職務の範囲などを考慮のうえ、正社員のみか、契約社員も含めるか」「賃貸住宅に限るか、持ち家は対象外か」などの基準を定めます。

また、転勤の有無や業務内容の範囲など、差を設ける理由をまとめます。非正規社員との間に差を設ける場合は、合理的な理由を就業規則に明記し丁寧に説明しましょう。

対象範囲を広げるほど会社のコストが増えるため、財務状況とのバランスを考慮するのが重要です。

勤務地・通勤距離条件の設定

勤務地や通勤距離を条件に加えると、制度の目的をより明確にできます。

転勤が多い社員や都市部勤務の社員を対象とする場合は「勤務地から〇km以内の賃貸物件に居住していること」といった具体的な距離条件を設けましょう。

通勤距離条件を設定すると、会社周辺への居住を促す効果があり、通勤手当のコスト削減になる場合もあります。

条件設定の際は「なぜその条件が必要か」の目的を明確にしたうえで、就業規則に記載しましょう。

就業規則への記載と申請フローの構築

制度を整備する際は、就業規則への明記と申請フローの構築をセットでおこないましょう。

支給条件や支給額、対象者、申請方法を就業規則に書き込むのは労務管理上、重要です。労基法第89条では、手当の規定は就業規則の「絶対的必要記載事項(必ず書かなければならないこと)」と定められています。

また、申請時に必要な書類には「賃貸借契約書のコピー」や「住民票」を指定します。

「入社時に提出させ、毎年更新確認をおこなう」という申請フローにすると、運用の手間をおさえつつ、支給要件を満たさない社員への誤支給を防止できるでしょう。

家賃補助制度の注意点

家賃補助制度は法的な規制や税務上の注意点を理解していないと、企業側が不利益を被ったり、労使トラブルに発展したりするリスクがあります。

ここでは、家賃補助制度の注意点を解説します。

対象者の線引きによる不公平感が出る

対象者の線引きが曖昧であると、社員間で不公平感が生じる原因となりかねません。

家賃補助制度は、持ち家の社員や非正規社員を対象外にするケースが多いものの「なぜ自分は対象外なのか」という不満が発生しやすいです。

対策としては、対象外となる理由を就業規則に明確に記載し、入社時や制度改定時に全社員へ丁寧に説明するとよいでしょう。

不公平感を出さないためには、制度設計の初期段階から公平性を意識したルール作りが不可欠です。

家賃補助は課税対象

家賃補助として現金で支給される金額は、原則として全額が課税対象となります。

税法上は給与所得として扱われるため、従業員の所得税や住民税の負担が増える点に注意が必要です。加えて社会保険料負担が増える場合もあり、これは企業も同様です。

これらの理由により従業員が受け取る実際の手取り額は、支給された額面よりも少なくなります。

また、借り上げ社宅として現物支給する場合も、一定額以上の自己負担を徴収すれば企業が負担する金額は非課税です。一方で、非課税となるように定めた自己負担額が厚生労働大臣の定める基準額を下回る場合、差額が現物給与として社会保険料の算定基礎に含まれます。

自己負担額の設定に不安が残る場合は、導入前に税理士や社労士へ確認するとよいでしょう。

支給条件の変更・廃止は労働条件の不利益変更になる

一度導入した家賃補助制度を変更または廃止する際は、労働条件の不利益変更にあたる可能性があります。

労働契約法第9条および第10条により、就業規則の変更によって労働条件を従業員に不利なかたちで変更する場合は、原則として従業員の同意が必要です。

同意なく一方的に減額や廃止をおこなうと、法的トラブルに発展する可能性があります。

導入時から「将来的に変更・廃止する可能性がある」旨を就業規則に明記し、トラブルを未然に防ぎましょう。

家賃補助制度に関するよくある質問

ここでは、家賃補助制度に関するよくある質問に回答します。

家賃補助は経費になりますか?

現金支給の家賃補助は「給与(手当)」として全額法人の経費(損金)になります。

また、借り上げ社宅にして経費にする場合は、賃貸料相当額の50%以上の金額を従業員から徴収していれば受取家賃として仕訳し、差額を福利厚生費として経費計上できます。

ただし、支給額や支給条件が不合理であると判断された場合、税務上の問題が生じる可能性があるため、導入前に税理士へ確認・設計しましょう。

持ち家でも家賃補助の対象になりますか?

持ち家の社員は対象外とするケースが多いものの、就業規則への明記が必須となります。

企業によっては、持ち家の従業員に対して住宅ローンの一部を補助する制度を設けている場合があります。

しかし「賃貸は対象で持ち家は対象外」という線引きは、社内で不公平感を生み出しかねません。

対象外とする理由を就業規則に明記したうえで、全社員に対して丁寧な説明をおこないましょう。

家賃補助と社宅はどちらが得ですか?

節税効果や社会保険料の負担抑制を重視するなら「借り上げ社宅」、導入や運用の手軽さを重視するなら「家賃補助」がおすすめです。

両制度の違いは、支給方法が「給与(現金)」か「福利厚生(現物)」かという点にあります。

コストパフォーマンスを最大化し、従業員の手取り額を効率的に増やしたい場合は、借り上げ社宅が適しています。

一方、管理リソースが限られている中小企業では、家賃補助による運用が現実的といえるでしょう。

関連記事もご覧ください。

非正規雇用(パート・有期雇用)の社員にも支給する必要がありますか?

家賃補助は、法律上の直接的な支給義務はないものの、正規雇用と非正規雇用との間における不合理な待遇差は禁止されています。

パートタイム労働者・有期雇用労働法第8条「不合理な待遇の禁止」により、職務内容や転勤の有無などに違いがないにもかかわらず、家賃補助の支給・不支給において不合理な待遇差を設けるのは禁止されています。

非正規社員への対応方針やルール設計については、事前に顧問社労士や弁護士へ確認しましょう。

家賃補助制度の手続きが面倒に感じる方は、マネーフォワードのクラウド福利厚生賃貸の導入がおすすめです。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 福利厚生

社宅制度とは?住宅手当との違い・規程・メリット・導入方法をわかりやすく解説

社宅制度とは?住宅手当とどちらがお得? 条件を満たして導入すれば、税金を抑えつつ手取りを増やせます。 借り上げた住居を安い家賃で従業員へ貸す 一定額を徴収すれば企業負担分が非課税に…

詳しくみる -

# 福利厚生

企業の結婚祝い金とは?相場や税務処理、制度設計の注意点を解説

結婚祝い金は福利厚生費として処理できる? 慶弔見舞金規程にもとづき社会通念上相当な金額を公平に支給すれば、福利厚生費として処理できます。 一般社員への相場は1万〜3万円が目安となる…

詳しくみる -

# 福利厚生

ピアボーナスとは?導入するメリット・デメリットや失敗しないポイントを解説!

給与や賞与などの報酬は、従業員の業務に対するモチベーションを維持するためにも重要な要素です。近年では、通常の報酬とは別に従業員同士が報酬を贈り合えるピアボーナスと呼ばれる制度を設け…

詳しくみる -

# 福利厚生

社宅は家族で住める?企業が押さえるべき制度設計と導入メリット

社宅は家族でも住める? 規程を整えれば、世帯向けの住居として提供できます。 入居者の範囲を明確に定める 企業と社員の費用負担割合を決める 転勤・退職時の退去ルールを設ける 物件選定…

詳しくみる -

# 福利厚生

福利厚生のトレンドとは?人気の福利厚生10選や導入時のポイントなどを解説

いま人気の福利厚生にはどのような傾向がある? 社宅などが減り、特別休暇や資格取得支援などのヒトモノ制度が広がっています。 退職金や住宅手当など経済的に支援する制度が支持される 特別…

詳しくみる -

# 福利厚生

社宅の適正家賃とは?貸し出す際の決め方や注意点、得られる効果を解説

社宅の家賃設定は、企業のコスト管理や従業員の福利厚生に大きく関わります。 本記事では、社宅の適正家賃の決め方や注意点、得られる効果について解説します。 社宅の適正家賃の決め方や設定…

詳しくみる