- 更新日 : 2026年6月16日

引っ越し手当の相場はいくら?内訳や費用の決め方、メリット、注意点まで徹底解説

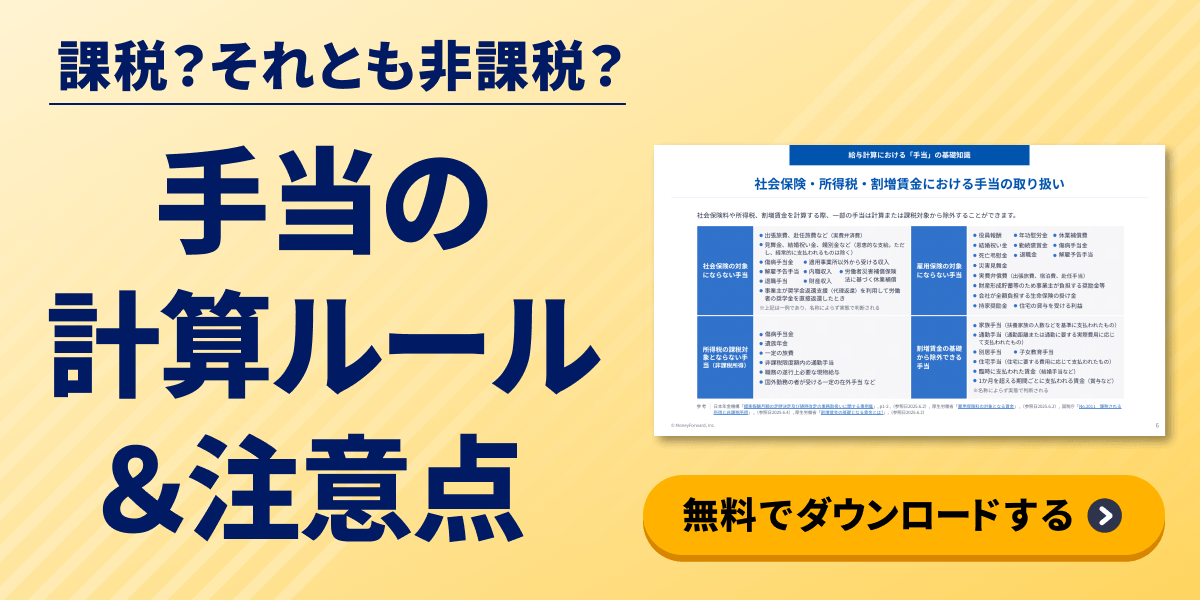

ルールを定めれば、税務トラブルを避けて運用できます

- 会社都合か本人都合かで支給可否を分ける

- 実費精算と定額渡しで課税区分が変わる

- 規程に対象費用と上限額を明記する

非課税にするには証憑に基づく確認が求められるため、運用体制もあわせて整えましょう。

引っ越し手当は、転勤や異動に伴う転居費用を会社が負担または補助する制度です。法律上の支給義務はありませんが、支給対象や上限額、課税区分を定めずに運用すると、税務処理の誤りや精算トラブルにつながります。

本記事では、引っ越し手当の定義から費用設計や運用上の注意点まで、実務で判断に迷いやすいポイントを紹介します。

目次

人事労務領域では、施行を控えた法改正が2026年後半以降も続きます。政令で施行日が定められる改正もあり、「気づいたら対応期限が迫っていた」という事態も起こりえます。

社労士監修の本資料では、2026〜2028年の主要な法改正を施行年ごとに整理。対象となる企業や施行日もまとめているため、自社が備えるべき改正をもれなくご確認いただけます。

引っ越し手当の費用相場はいくら?

引っ越し手当の費用相場は、企業規模や単身・家族帯同の有無によって異なります。

厚生労働省の調査では、住宅手当の平均支給額は18,700円、単身赴任手当・別居手当は49,300円です。ただし、調査結果は引っ越し業者への支払い額ではなく、住居費や単身赴任に伴う生活費を補う手当の平均額です。

したがって、あくまで引っ越し手当の金額を決める際の参考値として確認しましょう。

たとえば、単身で近距離に転勤する場合と、家族で遠方へ引っ越す場合、引っ越し費用や住居費の負担が変わります。そのため、企業では実費精算にしたり、「単身は〇円まで」「家族帯同は〇円まで」と上限額を設けたりして、支給額を決めるケースがあります。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

従業員の賃上げに潜むリスクと、企業が打つべき対策

人手不足や物価上昇などを背景に、賃上げが企業経営の重要テーマとなっています。しかし、賃上げには様々なリスクを伴います。

本資料では、企業が賃上げを進める際に注意すべきリスクと対策について解説します。

住宅手当申請書(ワード)

-e1763436002347.jpg)

住宅手当の申請にご利用いただけるテンプレートです。 Wordファイル形式のため、直接入力や編集が可能です。

ダウンロード後、必要事項をご記入の上、申請手続きにお役立てください。

休業手当の計算シート(エクセル)

-e1763436316712.jpg)

休業手当の計算にご利用いただける、Excel形式の計算シートです。

Excelファイル形式のため、ダウンロード後自由にご使用いただけます。 業務での休業手当の計算を行う際にお役立てください。

割増賃金 徹底解説ガイド(時間外労働・休日労働・深夜労働)

.png)

割増賃金は、時間外労働や休日労働など種類を分けて計算する必要があります。

本資料では、時間外労働・休日労働・深夜労働の法的なルールを整理し、具体的な計算例を示しながら割増賃金の計算方法を解説します。

新卒・中途入社時の引っ越し代は会社負担にできる?

新卒・中途入社時の引っ越し代を会社負担とするかは、法律による規定がなく、企業の規程によって定まります。実務では、会社都合の転居か、本人都合の転居かを基準にすると、支給可否を整理しやすくなるでしょう。

具体的には、遠方の配属先への赴任や、入社後研修に伴う一時的な転居など、会社の指示で転居が必要な場合は、会社都合として会社負担とするケースが該当します。一方、通勤時間を短くするために本人の判断で引っ越す場合は、自己都合として従業員負担にする設計も考えられます。

申請トラブルを防ぐには、就業規則や赴任旅費規程に、対象者・支給範囲・上限額・申請期限を明記しておくことが大切です。手当として賃金に含めて支給する場合は、就業規則や賃金規程との整合性を確認しましょう。実費精算として処理する場合も、赴任旅費規程や転勤取扱規程で対象費用や申請方法を定めておくと、運用時の認識違いを防ぎやすくなります。

引っ越し手当を決める5つのポイント

引っ越し手当は法律で支給基準が定められていないため、企業ごとに制度設計が必要です。対象範囲や金額が不明瞭なまま運用すると、従業員との認識違いや申請時のトラブルにつながるおそれがあります。

制度への不満や混乱を防ぐため、事前にルールを整理しておきましょう。

1. 支給対象の範囲を定義する

引っ越し手当は、法律で支給基準が決まっているわけではありません。支給する場合は、会社が費用を負担する転居の条件を明確にしましょう。

たとえば、会社命令による転勤や会社都合での入社に伴う転居を対象にすると、支給可否を判断しやすくなります。さらに、単身赴任か家族帯同か、新勤務地までの距離、通勤時間の増減といった数値基準を設けると、担当者による判断のばらつきも防ぎやすくなります。

2. 支給額と上限金額を設定する

支給額と上限金額を決める際は、会社が負担する費用と従業員が負担する費用を分けて考えます。たとえば、引っ越し業者への運搬費用や、転居に伴う交通費は会社負担の対象にしやすい費目です。

一方で、新居の家具購入費など、従業員の生活準備にかかる費用は、会社負担の対象外とするケースもあります。敷金・礼金を補助する場合は、上限額や対象条件を別途定めておくと、支給可否の判断がぶれにくくなります。

上限額は、複数の引っ越し業者の見積もりや自社の予算をもとに設定しましょう。単身者と家族帯同者で上限額を分けると、実際の負担差に合わせて支給額を調整しやすくなります。

3. 実費精算か定額支給かを選択する

実費精算か定額支給かは、税務上の扱いと経理の運用負荷を踏まえて選びましょう。

実費精算は、領収書に基づき実際の費用を支払う方法です。転勤に伴う運賃や移転料など、通常必要と認められる範囲の費用であれば、原則として給与課税の対象になりません。ただし、領収書や見積書の確認が必要になり、経理の作業は増えます。

一方、定額支給は、単身一律10万円のように固定額を渡す手法です。ただし、10万円の使途が特定できないうえに、実費精算ではないため、従業員に対する「経済的利益の供与」とみなされ給与課税される可能性は高くなります。

引っ越し代は実費精算にし、新生活準備金を支給するのであれば、住宅手当のように給与課税になることを認識したうえで規定する必要があります。

4. 非課税で扱える範囲を整理する

引っ越し手当を非課税で扱うには、会社が負担する費用を業務上必要な転居にかかる費用に限定し、領収書や見積書などの証憑に基づいて精算することが大切です。

国税庁は、転勤や出張などのための旅費のうち、通常必要と認められるものを非課税としています。たとえば、転勤に伴う運賃や移転料などは、原則として課税対象になりません。

一方で、新居の家具購入費のような、生活準備にかかる費用は給与として扱われる可能性があります。通常必要と認められる範囲を超える金額も、給与課税の対象になり得ます。対象費用は規程で整理し、支給額の根拠を示せるようにしておきましょう。

5. 社内規程と運用ルールを整備する

社内規程と運用ルールは、支給対象や上限額、精算方法を明文化し、判断のばらつきを防ぐために整備します。

たとえば、「会社命令による転勤で、通勤困難な場合に限る」「領収書に基づき実費精算する」といった基準を入れると、担当者ごとの判断のばらつきを抑えやすくなるでしょう。

ルールを明文化しておくと、税務調査の際に「業務上の必要性に基づく支給であること」を説明する資料としても使いやすくなります。労働条件の認識違いを防ぐため、就業規則には費用負担の大枠を記載します。旅費規程や転勤取扱規程には、申請方法や必要書類、精算手順を定めておきましょう。

「他社の真似をして導入した手当が、全く利用されていない...」という状況に陥っていませんか?従業員のニーズに合わない制度は、コストがかさむだけで採用や定着には寄与しません。

本資料では、定番からユニークなものまで50の施策例を網羅しました。自社に最適な制度を選び、実効性を高めるためのヒントとして活用してください。

引っ越し手当を福利厚生として導入する3つのメリット

引っ越し手当の導入は、従業員への金銭的な支援に加えて、企業側にもさまざまなメリットがあります。支給のルールを適切に設計すれば、管理業務の手間を減らしつつ、採用活動におけるアピール材料としても役立つでしょう。

1. 従業員の転勤・異動時の負担を軽減する

引っ越し手当の主な目的は、転勤や異動に伴う運搬費、移動交通費、新居の初期費用を補助することです。

会社都合の転居であっても、引っ越し業者への支払いや移動交通費、新居の準備費用が発生します。全額を従業員負担にすると、一時的な費用負担が重くなりかねません。

企業が福利厚生として引っ越し費用を補助すれば、従業員の負担を抑えることが可能です。転居後の生活準備にかかる負担を減らせるため、着任後の業務に集中しやすくなるでしょう。

2. 人事・総務の運用負荷を抑制する

転勤や異動のたびに個別対応していると、費用の範囲確認や領収書の確認、問い合わせ対応が発生します。費用補助を「引っ越し手当」として正式に制度化し、あらかじめ対象範囲や定額支給のルールを明文化すれば、担当者ごとの個別判断は不要です。

申請から精算までの流れや必要書類を全社でそろえると、従業員からの問い合わせを減らしやすくなります。申請受付から精算までの流れをそろえられるため、人事・総務の運用負荷を抑えられるでしょう。

3. 福利厚生の充実さを社外に伝えられる

引っ越し手当を制度化すると、採用ページや求人票で転居支援の内容を具体的に伝えられます。

たとえば、「会社都合の転勤時は引っ越し費用を一部補助する」「遠方からの入社に伴う転居費用を支給する場合がある」のように記載すると、入社時や転勤時の費用負担をイメージしやすくなるでしょう。

支給対象や上限額、申請条件を明記しておけば、転居が必要な応募者にも制度内容を説明しやすくなります。採用時に説明できる福利厚生の一つとして、引っ越し手当を活用できます。

引っ越し手当を支給する際の注意点

引っ越し手当を支給する際、運用ルールが曖昧な状態では、従業員間の不公平感や税務上のトラブルを招くリスクが高まります。制度に対する不満や無用な混乱を防ぐため、手当の導入と並行して企業側の運用体制を整える形が基本です。

1. 補助対象と対象外の費用を区分する

引っ越し手当を支給する際は、会社が補助する費用と対象外にする費用を分けておきましょう。会社がどの費用を負担するのか決まっていないと、従業員ごとに申請内容が変わり、不公平感や申請時のトラブルにつながるおそれがあります。

引っ越し業者への運搬費用や新居への移動交通費は、業務命令に伴う転居に直接必要な費用として補助対象にしやすい費目です。

一方で、新居用の家具・家電の購入費や旧居の退去に伴う原状回復費用は、従業員の生活準備や私物管理に関わる費用です。対象外とする場合は、会社負担の範囲を規程に明記しておくと、申請時の判断がぶれにくくなります。

2. 見積書・領収書の提出ルールを整理する

見積書や領収書の提出ルールは、支給前に整理しておきましょう。支出内容を確認できる書類がないと、支給額が適切か判断しにくくなり、会社負担の対象外となる費用まで支給してしまうおそれがあります。

転勤に伴う旅費や移転料などを非課税で処理するには、通常必要と認められる範囲の費用であることを説明できる状態にしておく必要があります。領収書や見積書があれば、実際に支払った費用であることを説明しやすくなります。

たとえば、「見積書は事前申請時、領収書は事後精算時に提出する」と定めます。提出先や提出期限に加え、領収書の宛名を会社名義にするか、従業員名義にするかも決めておきましょう。人事・総務が差し戻しや確認漏れを減らしやすくなるでしょう。

3. 支給方法を社内規程で定める

引っ越し手当の支給方法は、社内規程で定めておきましょう。実費精算か定額支給かだけでなく、対象費目や支給条件もあらかじめ定めると、担当者ごとの判断のばらつきを防ぎやすくなります。

たとえば、「会社都合の転居に限る」「引っ越し業者への支払いは領収書に基づき実費精算する」「上限額を超えた分は本人負担とする」といった内容を定めましょう。規程が定まっていなければ、従業員間の不公平感や精算トラブルにつながるおそれがあります。

社内規程は、税務上の確認で支給根拠を説明する材料にもなります。手当として賃金に含めて支給する場合は、賃金の決定・計算・支払方法との関係も整理しておく必要があります。

厚生労働省のモデル就業規則では、賃金の決定、計算および支払方法などは、就業規則の絶対的記載事項とされています。

4. 支給時期と精算フローを定める

支給時期と精算の流れは、従業員が引っ越す前に決めておきましょう。引っ越しでは、運搬費や移動交通費、新居の初期費用などが同じ時期に発生します。従業員が全額を立て替えて後日精算する流れにすると、生活に影響が出るおそれがあります。

従業員の立て替え負担を抑える手段として、会社が引っ越し業者へ直接支払う方法が一案です。見積書の確認後に概算額を前払いし、領収書の提出後に差額を精算する運用もいいでしょう。

会社負担分の支払日や事前申請の期限、見積書・領収書の提出期限は、規程に明記します。必要書類を提出する流れも決めておくと、支給遅れや確認漏れを防ぎやすくなります。

従業員を支える福利厚生は、引っ越し手当だけではありません。なかでも住居費は毎月発生し続ける費用のため、制度設計によっては従業員の負担軽減と会社のコスト最適化を両立しやすい項目です。

マネーフォワード クラウド福利厚生賃貸は、従業員が住む賃貸物件を法人名義に切り替え、社宅制度の導入・運用を支援するサービスです。住宅手当や家賃補助のように給与へ上乗せして支給するのではなく、給与から家賃を控除・減額する仕組みのため、従業員の手取り増加や会社の社会保険料負担の軽減につながる可能性があります。

引っ越し手当だけでなく、転居後の住居費支援まで見直したい場合は、社宅制度として運用できる仕組みもあわせて確認してみましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

ストックオプションの給与課税とは?仕組みと計算方法を解説

本記事では、ストックオプションの給与課税を紹介しています。ストックオプション制度を導入する際、多くの経営者や担当者が直面するのが税金の問題です。複雑なストックオプションの給与課税に…

詳しくみる -

# 給与計算

賞与・ボーナスの所得税・社会保険料が高いと感じるのはなぜ?税金の計算方法を解説

賞与の税金が高くなる理由と仕組み 賞与の負担が高く感じるのは、支給額の大きさと前月給与を基準とする税率計算が理由です。 所得税は前月給与と扶養人数で税率が決定 社会保険料は賞与額に…

詳しくみる -

# 給与計算

定額減税を6月給与に反映しなければ罰則?対応方法について解説

定額減税は6月の給与から実施しなければならず、年末調整時に一括で処理することは認められていません。税法上の違反にはなりませんが、労働基準法違反となる可能性があります。支払うべき給与…

詳しくみる -

# 給与計算

所得税は扶養人数でいくら変わる?年齢による違いや給与計算の注意点

所得税は扶養人数でいくら変わる? 扶養親族等が増えるほど源泉所得税は軽くなり、社会保険料は人数で変わりません。 扶養親族等が1人増えると月数千円ほど源泉所得税が下がる 16歳未満の…

詳しくみる -

# 給与計算

最低賃金とは?制度の概要や種類をわかりやすく解説

労働者に は契約に従って労働する義務はありますが、使用者にも労働の対償として賃金を支払う義務があります。また、賃金には最低の額が定められており、その額を下回ることは許されません。 …

詳しくみる -

# 給与計算

平均賃金の計算方法は?休業手当や解雇予告手当などの用途や注意点を解説

平均賃金は、単なる給与の平均額ではなく、労働基準法で定められた労働者を守るための重要な指標です。この指標は、会社都合による休業や解雇といった万が一の事態が発生した際に、労働者の生活…

詳しくみる