- 更新日 : 2026年6月8日

確定申告で配偶者控除・配偶者特別控除を申請する方法は?青色申告の場合も解説!

確定申告書の所得控除欄に控除額を記入することで適用を受けられます。

- 確定申告書第一表の「配偶者(特別)控除」欄に控除額を記入する

- 第二表の配偶者欄に氏名・生年月日・マイナンバーを記載する

- 申告漏れに気づいたら期限後5年以内に更正の請求で還付を受けられる

配偶者の合計所得が62万円を境に控除の種類が変わるため、申告前に金額を確認しましょう。

所得税の計算では、公正に所得税を課すために、各納税者の事情を加味する所得控除が認められています。所得控除は、全部で16個の項目があり、確定申告時には、青色申告、白色申告を問わず合計所得金額から控除されます。所得控除により課税対象を圧縮できるため、その分、課税所得を減額できます。所得控除の中でも、配偶者に関連するのが、配偶者控除と配偶者特別控除です。

この記事では、配偶者控除と配偶者特別控除についての概要や確定申告の方法、申告漏れしたときの対応まで解説します。

※本記事の内容は2025年12月公表の税制改正大綱をもとにしています。税制改正大綱は自民党が毎年12月頃に発表する改正のドラフトであり、国会での審議を経て翌年春頃に法律として制定されます。最終的に制定された法律の内容と異なる場合があります。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

フォームに順番に入力するだけで、控除や還付金を受け取るための確定申告も簡単に。「マネーフォワード クラウド確定申告」は、医療費控除・社会保険料控除、ふるさと納税・住宅ローン控除…などの各種控除がある方にも、多くご利用いただいています。

スマホのほうが使いやすい方は、アプリからも確定申告が可能です。

配偶者控除とは?

配偶者控除は、納税者の配偶者の年間合計所得金額が一定以下のときに適用できる所得控除のひとつです。民法上の配偶者であることや、納税者本人と生計を一にしていることなど、複数の要件を満たす必要があります。

配偶者控除の要件

配偶者控除は、以下の要件すべてを満たすときに適用できます。

- 民法規定の配偶者である

民法規定の配偶者とは、市区町村役場において婚姻届を提出して受理された、正式な婚姻関係にある配偶者のことです。婚姻関係のない内縁関係の配偶者は配偶者控除の対象になりません。 - 納税者と控除対象者が生計を一にしている

別居している場合でも、生計を一にしていれば対象になります。 - 控除対象の配偶者の年間合計所得額が62万円以下である。(令和8年分以後)

所得が給与所得のみの場合は、給与収入136万円以下で適用対象になります。(令和8・9年) - 白色申告者の事業専従者でない

年間を通して青色申告者の事業専従者として一度も給与の支払いを受けていないことが要件です。 - 納税者本人の年間合計所得金額が1,000万円以下である

なお、配偶者控除は、その年の12月31日の時点で要件を満たすかどうかで判断します。

配偶者控除の金額

配偶者控除の適用を受ける場合、以下に示す額を所得から控除できます。

| 対象配偶者 | 納税者本人の合計所得金額 | ||

|---|---|---|---|

| 900万円以下 | 900万円超950万円以下 | 950万円超1,000万円以下 | |

| 一般控除対象配偶者 | 38万円 | 26万円 | 13万円 |

| 老人控除対象配偶者 | 48万円 | 32万円 | 16万円 |

「老人控除対象配偶者」とは、その年の12月31日時点で70歳以上の配偶者のことを指します。「老人控除対象配偶者」に該当すると、一般の配偶者より控除額が多くなります。

配偶者控除の計算例

配偶者控除の控除表はどのように利用すればよいか、パターンをいくつか見ていきましょう。

【ケース1】

納税者本人の合計所得金額920万円、配偶者は現在75歳で公的年金の収入は100万円のみとする。

(配偶者控除の額)32万円

(解説)納税者本人の合計所得金額は920万円なので、900万円超950万円以下に該当します。配偶者は公的年金収入100万円ですが、公的年金等の雑所得は65歳以上の場合110万円までは所得ゼロで計算するため、配偶者の年間合計所得金額は0円。

62万円以下の要件を満たし、かつ70歳以上のため「老人控除対象配偶者」に該当します。

100万円-110万円=△10万円(雑所得にマイナスはないので所得金額は0円)

つまり、控除表の老人控除対象配偶者に該当します。

【ケース2】

納税者本人の合計所得金額600万円、配偶者の所得は給与所得のみで、給与収入が年間で80万円あった。配偶者は老人控除対象配偶者ではないものとする。

(配偶者控除の額)38万円

(解説)納税者本人の合計所得金額は600万円なので、900万円以下に該当します。配偶者は給与収入80万円で、給与収入136万円以下(令和8・9年)であれば配偶者控除の所得要件を満たすため、「一般控除対象配偶者」に該当します。

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

配偶者特別控除とは?

配偶者特別控除とは、配偶者の合計所得金額が62万円を超えるため配偶者控除の適用が受けられない場合に、配偶者の所得金額に応じて一定の所得控除を受けることです。要件や控除額、計算方法、申請方法を解説します。

配偶者特別控除の要件

配偶者特別控除を適用できるのは、以下の要件すべてを満たしたときです。なお、配偶者控除と配偶者特別控除は対象配偶者の年間合計所得額で重なる部分がないため、重複して適用することはできません。

- 民法規定の配偶者である。

配偶者控除と同様に、内縁関係の配偶者は対象になりません。 - 納税者と控除対象者が生計を一にしている。

- 控除対象の配偶者の年間合計所得額が62万円超133万円以下である。

- 白色申告者の事業専従者でない。

- 年間を通して青色申告者の事業専従者として一度も給与の支払いを受けていない。

- 納税者本人の年間合計所得金額が1,000万円以下である。

- 配偶者が配偶者特別控除を適用していない。

配偶者特別控除は、夫婦間で両方が適用することはできません。 - 配偶者が、源泉控除対象配偶者がある居住者として源泉徴収されていない。

源泉控除対象配偶者とは、合計所得900万円以下で、生計を一にする配偶者の合計所得が95万円以下である場合をいいます。

給与所得者の扶養控除等申告書や公的年金等受給者の扶養親族等申告書には、「源泉控除対象配偶者」を記載する項目があります。ここに「源泉控除対象配偶者」を記載すると申告者は扶養親族等を1名追加でカウントして源泉徴収が受けられます。つまり、扶養対象者がいるという理由で、源泉徴収の額が軽減されるということです。

配偶者の所得に関わる源泉徴収時に扶養分が考慮されると、配偶者控除を適用した場合、二重に税額が軽減されることとなります。そのため、配偶者の給与所得者の扶養控除等申告書で源泉控除対象配偶者を記載している方は、配偶者特別控除の適用外となるのです。

ただし、配偶者が確定申告または年末調整で配偶者特別控除の適用を受けなかったときを除きます。

配偶者特別控除の金額

配偶者特別控除の適用を受ける場合、以下に示す額を所得から控除できます。

【配偶者特別控除の控除額早見表】

| 配偶者の合計所得額 (給与収入の目安) |

納税者本人の合計所得金額 | ||

|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

|

| 62万円超〜95万円以下 (136万円超〜169万円以下) |

38万円 | 26万円 | 13万円 |

| 95万円超〜100万円以下 (169万円超〜174万円以下) |

36万円 | 24万円 | 12万円 |

| 100万円超〜105万円以下 (174万円超〜179万円以下) |

31万円 | 21万円 | 11万円 |

| 105万円超〜110万円以下 (179万円超〜184万円以下) |

26万円 | 18万円 | 9万円 |

| 110万円超〜115万円以下 (184万円超〜189万円以下) |

21万円 | 14万円 | 7万円 |

| 115万円超〜120万円以下 (189万円超〜194万円以下) |

16万円 | 11万円 | 6万円 |

| 120万円超〜125万円以下 (194万円超〜199万円以下) |

11万円 | 8万円 | 4万円 |

| 125万円超〜130万円以下 (199万円超〜204万円以下) |

6万円 | 4万円 | 2万円 |

| 130万円超〜133万円以下 (204万円超〜207万円以下) |

3万円 | 2万円 | 1万円 |

配偶者控除は納税者本人の合計所得金額に応じて控除額が変わるだけですが、配偶者特別控除は控除対象となる配偶者自身の合計所得額で控除額が変化します。1~38万円と控除額の幅が広いです。また、配偶者控除のように70歳以上の老人控除対象配偶者の控除額の加算はありません。

配偶者特別控除の計算方法

配偶者特別控除の控除表はどのように計算に利用すればよいか、パターンをいくつか見ていきましょう。

【ケース1】

納税者本人の合計所得金額960万円、配偶者の合計所得金額*1は100万円だった。

(配偶者特別控除の額)12万円

(解説)納税者本人の合計所得金額は960万円なので、950万円超1,000万円以下に該当します。配偶者の合計所得金額は100万円なので、95万円超100万円以下に該当します。

【ケース2】

納税者本人の合計所得金額600万円、配偶者の所得は給与所得のみで、給与収入*2が年間で160万円だった。

(配偶者特別控除の額)38万円

(解説)納税者本人の合計所得金額は600万円なので、900万円以下に該当します。配偶者給与収入の160万円は、220万円以下は一律74万円の給与所得控除*3になるため、給与所得の金額は116万円です。配偶者の年間合計所得は62万円超95万円以下に該当します。

*1 合計所得金額とは、原則として、1年間(1月1日~12月31日)の各種所得の金額の合計です。たとえば、年間の収入が事業から生じるもの(自営業者やフリーランスなど)だけだった場合、総収入金額から必要経費を差し引いた金額が合計所得金額(事業所得)となります。

*2 給与収入とは、会社員が会社から受け取る給与の総支給額をいいます。

*3 所得金額は収入から経費を差し引くなどして計算しますが、給与所得者(会社から給与を受け取る会社員)も経費の計算を行って納税申告を行うとなると事務処理が複雑化してしまいます。そこで、給与所得者は、給与収入から経費を差し引いて所得額を算出する代わりに、給与収入に応じた給与所得控除を給与収入から控除することにより給与所得を計算することとなっています。令和7年以降分の給与所得控除は、65万円~195万円。給与収入が220万円までの給与所得控除は一律74万円です。(ただし、給与収入が65万円に満たない場合は給与収入額を上限に控除して、給与所得を計算します。)

配偶者控除の控除対象配偶者とは

所得税法によると、控除対象配偶者とはその年の12月31日の現況で、以下の要件すべてに該当する人とされています。

- 民法上の配偶者である(内縁関係の配偶者は対象になりません)

- 納税者本人と生計を一にしている

- 年間の合計所得金額が62万円以下である(所得が給与所得のみである場合は給与収入が136万円以下)

- 青色申告事業専従者として、年間を通して一度も専従者給与の支払を受けていないまたは白色申告事業専従者でない

平成30年度以後は、納税者本人の所得要件が追加され、納税者の合計所得金額が1,000万円を超えると配偶者控除は受けられません。

民法上の配偶者であること

夫から見た妻、妻から見た夫を、それぞれ配偶者といいます。所得税法上の「配偶者」とは民法上の配偶者を指します。民法上の配偶者は婚姻関係により認められるものであるため、婚姻関係のない同棲や内縁関係は所得税法でも「配偶者」とはなりません。

納税者本人と生計を一にしていること

納税者と生計を一にするとは、所得税などを支払う義務を持つ配偶者と共に同じ生計のもとで暮らしている状態を指します。必ずしも同居を要件とするものではなく、転勤等の都合上一時的に別居しているが長期休暇の際には一緒に過ごしている場合や、常に生活費等の送金が行われている場合は「生計を一にするもの」として取り扱われます。

年間の合計所得金額が62万円以下であること

給与所得とは、会社員が貰う給与総額から「給与所得控除」という必要経費の代わりの控除を差し引いた額のことです。令和8・9年は、給与収入190万円以下の場合の給与所得控除は一律74万円(本則69万円+令和8・9年特例5万円)です。

したがって所得税法上の配偶者の給与収入が136万円の場合、給与所得は136万円-74万円=62万円となり、控除対象配偶者となります。

令和10年分以後は、給与所得控除の最低保障額は本則の69万円となります(給与収入190万円以下の場合)。

なお、合計所得金額とは、給与所得以外に利子、配当、不動産、事業、退職、山林、譲渡、雑所得がある場合にその所得を合算したものです。もし給与の他に所得がなければ、給与所得=合計所得金額となります。

青色申告事業専従者として、年間を通して一度も専従者給与の支払を受けていないこと、または白色申告事業専従者でないこと

個人事業主の場合、配偶者に関する所得税の軽減方法は、事業所得から必要経費にする方法と、所得控除で軽減する方法の2つがあります。

具体的な内容は、以下の通りです。

- 控除対象配偶者として38万円を総所得から控除する

- 白色申告者の場合、事業専従者給与86万円を事業収入から引く

- 青色申告者の場合、専従者給与を支払う年の3月15日までに「青色事業者専従者給与に関する届出」を提出することを要件に、実際に支払った額を事業収入から引く

1.の配偶者控除の適用がなくとも、2.3.の方法で所得税が減額できます。ただ、2.3.の対象者には配偶者控除は認められていません。通常の配偶者控除の適用も認めてしまうと、二重の減額措置となってしまうからです。

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

確定申告で配偶者控除を申請する方法

配偶者控除は、確定申告書の所定欄に記載することで控除を受けることができます。配偶者控除の受け方を青色申告と白色申告、それぞれのケースで解説します。

青色申告で配偶者控除を申請する場合

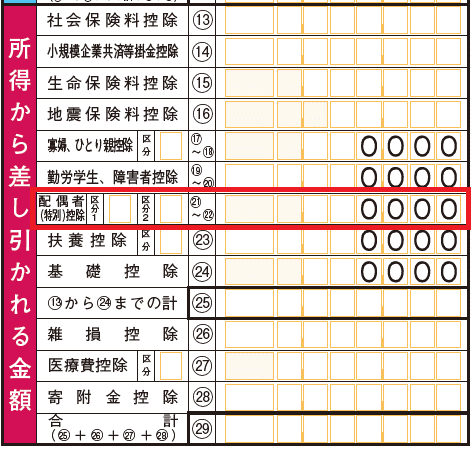

青色申告で配偶者控除を受けるためには、確定申告書第一表の所得控除「配偶者(特別)控除」の欄に控除額を記入します。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁、「申告書第一表・第二表【令和7年分用】」を加工して作成

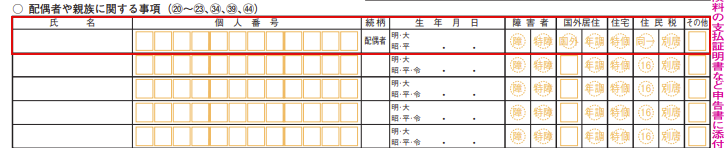

確定申告書第二表「配偶者や親族に関する事項」欄にも、配偶者の氏名、生年月日、マイナンバー等を記入します。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁、「申告書第一表・第二表【令和7年分用】」を加工して作成

なお、青色申告については以下の記事でくわしく解説しています。

白色申告で配偶者控除を申請する場合

白色申告で配偶者控除を受ける場合も青色申告と同様に、確定申告書第一表の所得控除「配偶者(特別)控除」の欄に控除額を記入します。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁、「申告書第一表・第二表【令和7年分用】」を加工して作成

同時に、確定申告書第二表「配偶者や親族に関する事項」欄に、配偶者の氏名や生年月日、マイナンバー等を記入します。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁、「申告書第一表・第二表【令和7年分用】」を加工して作成

確定申告で配偶者控除を申請し忘れるとどうなる?

配偶者控除または配偶者特別控除を申告しないまま確定申告書を提出してしまうケースがあるかもしれません。この場合、必要な手続きを行うことで、申告漏れした配偶者控除を申告できます。ただし、確定申告の申告期限内と申告期限後では対応が分かれるため、注意が必要です。

確定申告の申告期限内の場合

申告期限内の場合、確定申告書をやり直す形で再度作成し提出するだけです。提出を受けた税務署では、後から提出があったほうを正しい確定申告書として取り扱ってもらえます。

確定申告の申告期限後の場合

配偶者控除を申告し忘れていたということは、その分、課税所得が多かったということで、当初の確定申告では本来よりも多く納税していることになります。税金を納め過ぎた場合に行う手続きは更正の請求です。法定申告期限の5年以内であれば、更正の請求書を税務署に提出することで、還付の請求ができます。

こんな場合も配偶者控除を受けられる?

それでは、内縁関係の場合や離婚した場合などには配偶者控除を受けられるのでしょうか。

内縁関係の場合

内縁関係にある相手で配偶者控除を受けることはできません。配偶者控除は民法の規定による配偶者であることが基本なので、婚姻届を提出せずに内縁関係にある者は、法律的には配偶者になりません。

同棲している場合

籍を入れずに恋人と同棲している場合も、配偶者控除は認められません。戸籍上では赤の他人なので、所得税もお互いが別々に支払うことになります。

離婚した場合

配偶者控除が認められるか否かは離婚時期によります。控除対象配偶者に該当するかどうかは、その年の12月31日現在で判断されるからです。そのため、年内に離婚している場合は、配偶者控除が受けられません。翌年の元旦より後に離婚する場合には、配偶者控除が認められます。

育休中(産休中)の場合

配偶者控除も配偶者特別控除も、納税者本人と配偶者の年間合計所得の額で適用できるか判断します。所得金額ベースで見るため、育休中(産休中)かどうかはそこまで大きな問題ではありません。

また、育休中の確定申告において気になる部分は、育休中に支払われる給付金などが所得に含まれるかどうかでしょう。

結論からいうと、育休中や産休中に支払われる出産育児一時金や育児休業基本給付金は非課税のため、所得には含まれません。極端なケースだと、育休中に育児休業基本給付金などの非課税の収入しかない場合は、所得がなかったものとされるため、配偶者控除の対象になる可能性があります(実際に配偶者控除を受けられるかはほかの要件も確認しなければなりません)。

社会保険の扶養(130万円の壁)との違い

配偶者控除・配偶者特別控除は所得税・住民税の制度であり、社会保険の扶養(130万円の壁)とは別のルールです。

残業など一時的な収入変動で年収が130万円を超えた場合、事業主の証明により連続2年を上限に被扶養者認定を継続できる運用(労働契約上の年間収入が基準額未満である場合の被扶養者認定)があります。詳細は加入している健康保険の窓口にご確認ください。

配偶者控除を受けるには確定申告を忘れずに!

配偶者控除と配偶者特別控除は、所得控除のひとつです。適用要件に該当する場合、いずれかの控除が受けられます。

令和8年分以後は、配偶者の合計所得金額要件が58万円以下から62万円以下に引き上げられるなど、制度改正が行われます。

確定申告時には、この記事で解説した適用要件、控除額を確認して確定申告時に確定申告書に控除額を記入しましょう。

はじめての確定申告もラクラク安心に済ませる方法

確定申告がはじめての方や、簿記の知識に不安がある方、確定申告書類の作成を効率よく行いたい方は、確定申告ソフトの使用がおすすめです。

個人事業主向け会計ソフトの「マネーフォワード クラウド確定申告」は、確定申告の必要書類が自動作成でき、Windows・Macはもちろん、専用アプリも提供しています。

①取引明細は自動で取得

銀行口座やカードを登録すると、取引明細を自動取得します。現金での支払いに関しても、家計簿のようなイメージで、日付や金額などを自分で入力することが可能です。

②仕訳の勘定科目を自動提案

自動取得した取引明細データや、受領後にアップロードした請求書・領収書などの情報をAIが判別し、仕訳を自動で入力します。学習すればするほど精度が上がり、日々の伝票入力が効率化されます。

③確定申告必要書類の自動作成機能

白色申告・青色申告の両方に対応しており、確定申告に必要な書類が自動で作成できます。また、マネーフォワード クラウド確定申告アプリで、スマホから直接の提出も可能です。印刷しての提出やe-Taxソフトでの提出にも対応しています。

追加料金なしで確定申告以外のサービスが使える

有料プラン(パーソナルミニ・パーソナル・パーソナルプラス)に登録すると、基本料金だけで請求書や契約のサービスを含む複数サービスを利用することができます。日々の業務や作業をまとめて効率化しましょう。

合わせて読みたいおすすめ資料

マネーフォワード クラウド確定申告では、さまざまなお役立ち資料を用意しています。 無料登録するだけで資料がダウンロード可能なので、ぜひ読んでみてください。会社員の確定申告 丸わかりガイド

青色申告1から簡単ガイド

個人事業主が知っておくべき経費大辞典

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

配偶者控除の関連記事

新着記事

-

# 副業

地味に儲かる副業おすすめ25選!目的別の選び方や安全に稼ぐコツを紹介

将来への備えや、日々の生活にゆとりを持つため、副業に関心を持つ方が増えています。派手な儲け話には警戒しつつ、堅実に収入を増やしたいと考える方が大半ではないでしょうか。 この記事では…

詳しくみる -

# 副業

メルカリで儲けるためには?儲かるためのポイントも合わせて解説

メルカリは、フリマアプリの中でも人気があり、多くの人がメルカリを通して収入を得ています。不要品の販売だけでなく、商品を仕入れて販売したり、ハンドメイド雑貨を販売したりなど、メルカリ…

詳しくみる -

# 副業

男性におすすめの副業10選!副業の選び方や見るべきポイントも合わせて解説

本業の収入にプラスしたい、将来のためにスキルを活かしたいなど、理由を始める理由は様々です。この記事では、男性が自分の強みを活かせるおすすめの副業を、在宅でできるものから、体力・時間…

詳しくみる -

# 副業

IPO投資は儲かる?初心者でも始めやすいIPO投資の仕組みや始め方を解説

未上場企業が新規に株式を公開し、一般投資家がその株式を購入できる投資のことをIPO投資といいます。IPOの価格を決める需要調査のことを指すブックビルディングは、IPO投資で利益を狙…

詳しくみる -

# 副業

ステーブルコインで儲かる仕組みとは?安定資産で利回りを得るポイントを解説

米ドルや日本円などの法定通貨や、金などの資産を裏付けにして価値が安定するように設計されたステーブルコイン。ビットコインのような価格変動の大きい仮想通貨とは異なり、安定した価値を持つ…

詳しくみる -

# 副業

Googleアドセンスは儲からない?その理由と収益化のコツを解説

個人でブログを運営している人や、これからブログを始めようと思っている人の多くは、Googleアドセンスが儲からないという声を一度は聞いたことがあるのではないでしょうか。確かに、簡単…

詳しくみる