- 更新日 : 2026年7月21日

労働保険の一般拠出金の申告とは?書き方や計算方法を解説

労働保険の年度更新の時期になると、事業主や労務担当者の方は「労働保険料・一般拠出金申告書」の作成に取り組みます。この申告書には労働保険料だけでなく、「一般拠出金」という項目もあります。一般拠出金は、労働保険料とは別に算定・申告する必要があるため、計算方法や申告書の書き方を正しく理解しておくことが求められます。

この記事では、労働保険料・一般拠出金申告書における一般拠出金の意味や対象となる事業所、計算方法、申告書の書き方まで、わかりやすく解説します。

労働保険の年度更新とあわせて行う一般拠出金とは?

「一般拠出金」とは、石綿(アスベスト)による健康被害に遭った方々を救済するための費用に充てるため、事業主が負担するお金のことです。これは、労働保険料とは区別されますが、労働保険の年度更新手続きの際に、労働保険料とあわせて申告・納付する仕組みになっています。

労働保険の「年度更新」とは

労働保険(労災保険と雇用保険)の保険料は、毎年4月1日から翌年3月31日までの1年間(保険年度)を単位として計算されます。

年度更新は、前年度の保険料を精算するための「確定保険料の申告・納付」と、新年度の保険料を納付するための「概算保険料の申告・納付」の手続きを同時に行います。

令和7年度の年度更新であれば、前年度(令和6年度)に実際に支払った賃金総額に基づいて「確定保険料」を算定し、前年度の年度更新で納付した概算保険料との差額を精算します。それと同時に、新年度(令和7年度)に支払う見込みの賃金総額に基づいて「概算保険料」を算出し、これを申告・納付します。

この一連の手続きを、原則として毎年6月1日から7月10日までの間に行う必要があります。

一般拠出金の目的

一般拠出金は、「石綿による健康被害の救済に関する法律」に基づいて徴収されます。過去に日本国内で広く使用されたアスベスト(石綿)による健康被害については、は労災補償等の対象ではありませんでした。

この法律が施行された後は、アスベスト(石綿)による健康被害を受けた方々やその遺族への救済給付が行われることになり、その費用に充てるため、アスベストが広範な産業で使用されてきた背景をふまえ、労災保険の適用事業主全体で広く負担することが定められました。

参照:

一般拠出金の申告・納付|厚生労働省

石綿(アスベスト)問題への取組|環境省

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

社会保険・労働保険の手続きガイド ‐入社・退職・異動編‐

入社や退職に伴う社会保険の手続きは多岐にわたり、ミスが許されません。特に厚生年金や健康保険は従業員の将来の給付や医療に直結するため、正確な処理が求められます。

手続きの不備でトラブルになる前に、本資料で社会保険・労働保険の正しい手順や必要書類を確認しておきませんか?

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

高齢者の社保手続き総まとめ

高齢の従業員を雇い続けるとき、厚生年金・健康保険・介護保険は年齢ごとに区切りが異なり、給与計算ミスの原因になりがちです。

本資料では、保険料徴収の区切りや70歳到達時の届出、社会保険の適用拡大までを早見表とFAQで整理しています。

社会保険の手続きでよくあるミス 対処方法と防止策10選

社会保険の手続きは、ひとたびミスが生じると適切な対処方法がわからず対応に苦慮するケースが多いものです。

本資料では社会保険手続きでよくあるミスをシーン別に取り上げ、対処方法をステップにわけて解説しています。

一般拠出金の対象となる事業所は?

原則として、労災保険の保険関係が成立しているすべての事業場が、一般拠出金の申告・納付の対象となります。

業種を問わず、労働者を一人でも雇用し労災保険に加入している事業主は、一般拠出金を納付する義務があります。

ただし、労災保険の特別加入者(中小事業主や一人親方など)や、雇用保険のみが適用されている事業主は、申告・納付の対象外です。

労働保険料・一般拠出金申告書はどこで入手できる?

申告書(様式第6号)の入手方法はいくつかあります。

1. 労働局からの郵送

例年5月末ごろに、管轄の都道府県労働局から、前年度の情報(労働保険番号、事業所名、保険料率など)が印字された申告書が事業所宛てに郵送されます。基本的にはこれを使用して申告します。

確定保険料と一般拠出金の算出に使用する「確定保険料・一般拠出金算定基礎賃金集計表」も同封されています。なお、厚生労働省HPには「年度更新申告書計算支援ツール(Excel)」が公開されています。このツールにより「確定保険料・一般拠出金算定基礎賃金集計表」を作成し、その内容に基づき申告書(様式第6号)への転記内容を確認できます。

2. 窓口での入手

労働局から送付された申告書の用紙により年度更新を行うのが基本ですが、送付された申告書を破損した際などには、管轄の都道府県労働局や労働基準監督署の窓口でも申告書の用紙を入手できます。再発行もこちらで行います。

窓口で再発行を受ける場合の注意点

労働基準監督署で再発行される申告書は、複写式ではなく、領収済通知書(納付書)と一体ではありません。その場合、申告書は金融機関へは提出できません。申告書は労働局または労働基準監督署の窓口へ直接提出し、納付は別途、金融機関で納付書(3片に金額を記入する必要あり)を使って行うことになります。 従来どおりの複写式用紙が必要な場合は、管轄の都道府県労働局で再発行を依頼してください。

3. 電子申請(e-Gov)

e-Gov(電子政府の総合窓口)を利用して電子申請で年度更新の手続きを行うこともできます。この場合、紙の申告書を入手する必要はありません。郵送される申告書に印字されている「アクセスコード」を利用すると、入力の手間が省けます。なお、特定法人(資本金1億円超の法人など)については、2020年より電子申請が義務化されています。

一般拠出金はいつ、どのように申告・納付する?

一般拠出金は、労働保険の年度更新の時期にあわせて、労働保険料と一緒に申告・納付します。申告・納付期間は6月1日から7月10日までです。(土日祝日を除く)

- 一般拠出金の申告:

管轄の都道府県労働局から送付される「労働保険料・一般拠出金申告書」(様式第6号)に必要事項を記入し、都道府県労働局、労働基準監督署、金融機関の窓口、または各年金事務所の社会保険・労働保険徴収事務センターに提出します。電子申請も可能です。 - 一般拠出金の納付:申告書に付属の領収済通知書(納付書)を使用し、金融機関の窓口、または電子納付(Pay-easy)で納付します。口座振替を利用している場合は、指定の日に引き落とされます。

申告書の提出方法

申告書の提出方法は、主に「来庁(窓口提出)」「郵送」「電子申請」の3つです。

提出するものは、原則として「申告書の1枚目 [提出用]」です。 提出先は、管轄の都道府県労働局、労働基準監督署、金融機関※、または社会保険・労働保険徴収事務センターです。

- 来庁による提出:

上記の機関の窓口へ申告書を持参します。金融機関で納付も同時に行う場合は、申告書と領収済通知書(納付書)を切り離さずに提出してください。 - 郵送による提出:

申告書を管轄の労働局宛てに郵送します。もし控え(2枚目 [事業主控])に受付印が必要な場合は、申告書2枚目と、切手を貼付した返信用封筒を必ず同封してください。 - 電子申請による提出:

e-Gov(電子政府の総合窓口)から申告書の入力・送信を行います。

※口座振替を利用する場合や納付額がない場合は、金融機関へは提出できません。

一般拠出金の納付ルール

労働保険料と異なる点として、一般拠出金には「概算納付」の仕組みがありません。

労働保険料は「新年度の概算保険料」を前年度の確定保険料とともに先に納めますが、一般拠出金は「前年度の賃金総額に基づいて算定した額(確定額)のみ」を、前年度の確定保険料とあわせて納付します。また、一般拠出金は延納(分割納付)ができません。

たとえば、新年度の概算保険料が50万円で一般拠出金が2,000円の場合、新年度の概算保険料は3回に分けて納付(延納)できますが、一般拠出金の2,000円は延納できず、第1期の納付期限(7月10日まで)に全額を納付する必要があります。

なお、一般拠出金と同様に前年度の確定保険料についても延納はできません。

一般拠出金の金額の計算方法は?

一般拠出金の計算は、労働保険料の計算とは異なる専用の率(一般拠出金率)を用いて行います。

一般拠出金の金額は、以下の計算式で算出します。

一般拠出金率

一般拠出金率は、事業の種類(業種)にかかわらず、一律で 1,000分の0.02 です。

算定の基礎となる賃金総額

計算の基礎となる「賃金総額」は、前年度に、その事業場で使用したすべての労働者に支払った賃金の総額です。基本給のほか、賞与、通勤手当、残業手当、パート・アルバイトへの賃金なども含まれます。 一般拠出金の計算に使う賃金総額は、労災保険の対象となる賃金総額と同じです。

計算例

たとえば、前年度の賃金総額が 56,765,143円 だった場合の計算は以下のとおりです。

- 賃金総額(千円未満切り捨て):56,765,143円 → 56,765 千円

- 一般拠出金額の計算:56,765千円 × ( 1000分の0.02) = 1,135.3円

- 一般拠出金額(1円未満切り捨て):1,135.3円 → 1,135 円

この場合、納付する一般拠出金は 1,135円となります。

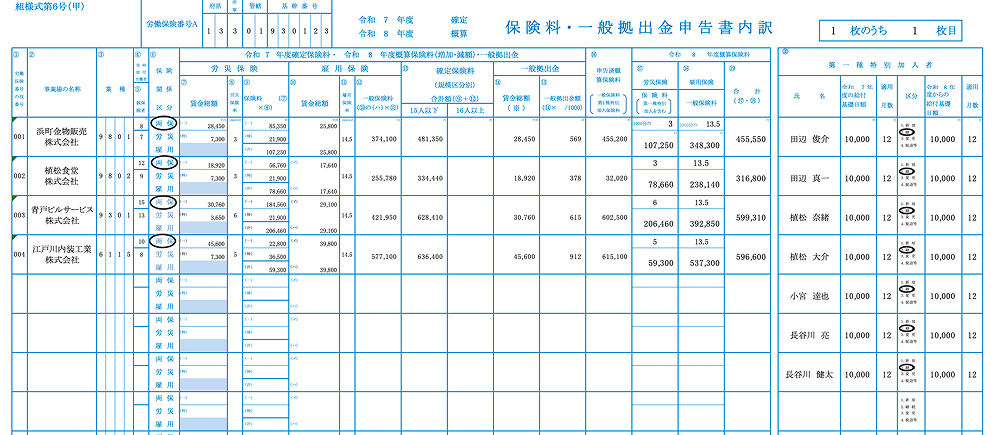

労働保険料・一般拠出金申告書(様式第6号)の書き方は?

申告書(様式第6号)の一般拠出金欄を記入する前に、まず「確定保険料・一般拠出金算定基礎賃金集計表」を作成する必要があります。

この集計表が、一般拠出金額を計算するための基礎となります。

- 集計表の作成

まず「確定保険料・一般拠出金算定基礎賃金集計表」で、前年度(令和6年度中)に支払った賃金総額(労災保険の対象となる賃金)を集計します。この集計表は以下で紹介している厚生労働省HPの「年度更新申告書計算支援ツール(継続事業用)」により作成できます。 - 算定基礎額の確定

集計した賃金総額の千円未満を切り捨てます。 - 申告書 ⑧(へ)欄 への転記

2. で算出した金額(千円単位)を、申告書(様式第6号)の「確定保険料算定内訳」にある⑧「保険料・一般拠出金算定基礎額」の(ヘ)「一般拠出金」欄に記入します。 - 拠出金額の計算

3. の金額に、⑨(へ)「保険料率・拠出金率」(1000分の0.02)を乗じます。 - 申告書 ⑩(へ)欄 への転記

4. の計算結果の1円未満を切り捨てた金額を、⑩「確定保険料・一般拠出金額」の(へ)「一般拠出金」欄に記入します。

厚生労働省のホームページでは、この計算を助ける「年度更新申告書計算支援ツール(継続事業用)」も用意されています。ツールの手順通りに進めると、確定保険料や一般拠出金の計算結果をツール上で確認し、その結果に基づき申告書に転記することが可能です。

参考:年度更新申告書計算支援ツール|厚生労働省

参照:継続事業用 令和7年度労働保険 年度更新 申告書の書き方

労働保険料・一般拠出金申告書を正しく提出するために

労働保険の年度更新における「労働保険料・一般拠出金申告書」の作成は、年に一度の手続きですが、正確な申告・納付が求められます。

特に「一般拠出金」は、労働保険料とは異なる目的(アスベスト健康被害者の救済) で徴収されるもので、労災保険の全適用事業所が対象です。

申告書を作成する際は、前年度の賃金総額(千円未満切り捨て)を正しく集計し、定められた率(1000分の0.02)を用いて一般拠出金額(1円未満切り捨て)を算出します。算出した金額は、申告書の⑧(へ)欄、⑩(へ)欄、および納付書の「一般拠出金」欄に忘れずに記入しましょう。

厚生労働省が提供する「申告書の書き方」パンフレットや「計算支援ツール」も参考にしながら、正しく手続きを完了させましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

育休(育児休業)中も住民税は支払う?税金・社会保険料は?わかりやすく解説

育児休業中で給料の支払いがなくても、住民税の納付は必要です。しかし、給料天引きできない住民税はどうやって支払えばよいのでしょうか。 本記事では、育児休業中の住民税について解説します…

詳しくみる -

# 社会保険業務

パートにおける週20時間とは?社会保険の加入条件や手取りへの影響など解説

パート社員から「週20時間を超えると手取りが減って損をしますか?」「夫の扶養から外れなければなりませんか?」といった相談を受ける機会は多いのではないでしょうか。この「週20時間」は…

詳しくみる -

# 社会保険業務

労災保険の休業補償とは?金額や手続きについて解説

労災は企業にとって軽視できない問題です。企業としては職場環境の改善などで労災の発生を抑制するだけでなく、労災発生後にも適切な対応が求められます。従業員の収入を保護するためにも、労災…

詳しくみる -

# 社会保険業務

労災保険の各種手続き

労災保険とは、労働者が勤務時間中に遭った災害や出退勤中に災害に遭った場合に、本人やその家族に補償するために、保険金を支払う制度です。 そのため、使用する従業員が正社員や契約社員、ア…

詳しくみる -

# 社会保険業務

64才で退職したら失業保険は何ヶ月待ち?受給までの流れやチェックポイント

64才で退職した場合、失業保険がいつから受給できるのかは、多くの人が気になるポイントです。 自己都合か会社都合かの違いで、受給開始が月単位で変わることも少なくありません。 さらに6…

詳しくみる -

# 社会保険業務

【記入例付】雇用保険被保険者資格取得届とは?書き方や提出先を紹介!

従業員を雇い入れたら、複数の社会保険手続きをする必要があります。 その一つが「雇用保険被保険者資格取得届」です。これは、従業員を雇用保険に加入させるために、管轄のハローワークに提出…

詳しくみる