このガイドでは、固定資産の「購入」「減価償却」「売却・処分」の一連の流れにおいて、それぞれどのような処理を行うかを詳しくご説明します。

<ご注意>

本ガイドでは、個人の消費税課税事業者向けの一般的な仕訳内容を紹介しています。

個人の免税事業者の場合は「税区分」欄が表示されないため、「勘定科目」欄に関する記載内容をお役立てください。

法人事業者および各事業者における運用に対して、本ガイドの仕訳内容が適切かどうかの保証はできません。

仕訳内容に関するご不明点は、税理士などの専門家や税務署へご相談ください。

本ガイドでは、個人の消費税課税事業者向けの一般的な仕訳内容を紹介しています。

個人の免税事業者の場合は「税区分」欄が表示されないため、「勘定科目」欄に関する記載内容をお役立てください。

法人事業者および各事業者における運用に対して、本ガイドの仕訳内容が適切かどうかの保証はできません。

仕訳内容に関するご不明点は、税理士などの専門家や税務署へご相談ください。

目次

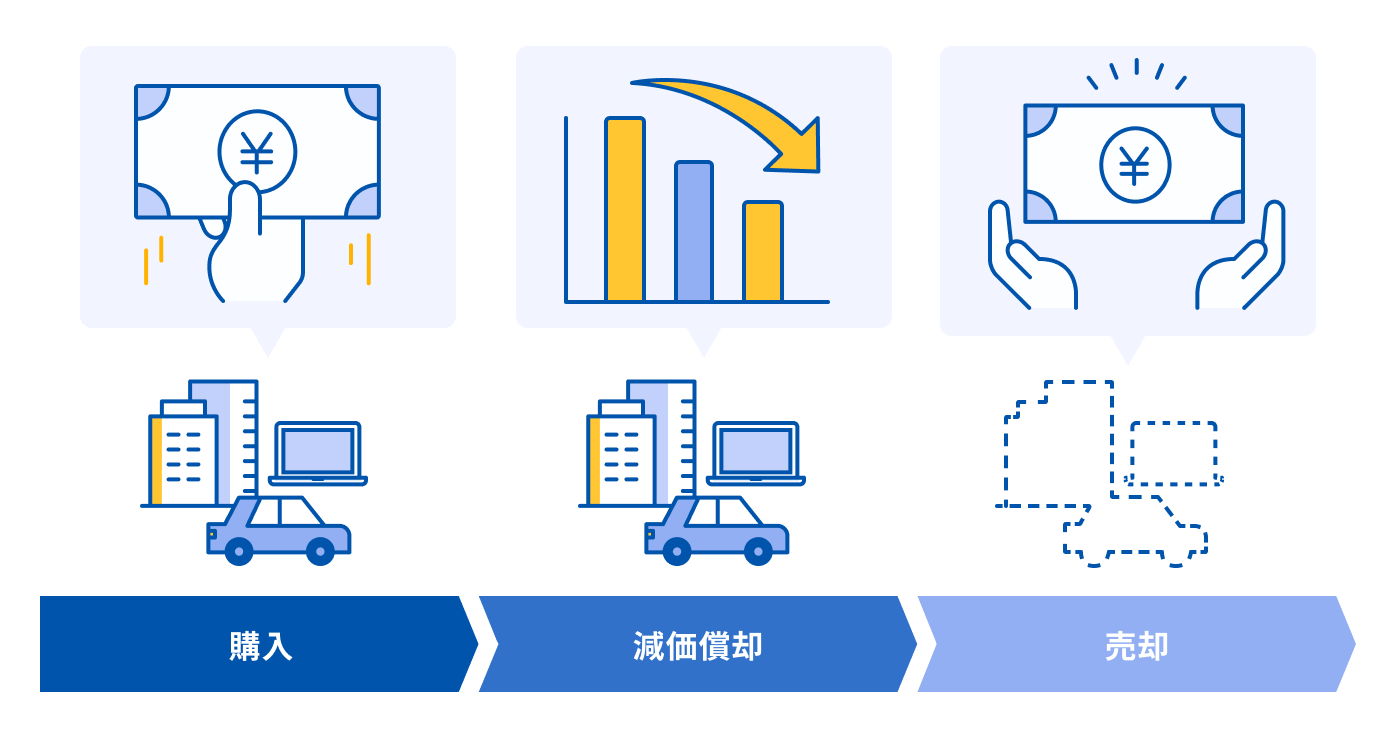

購入

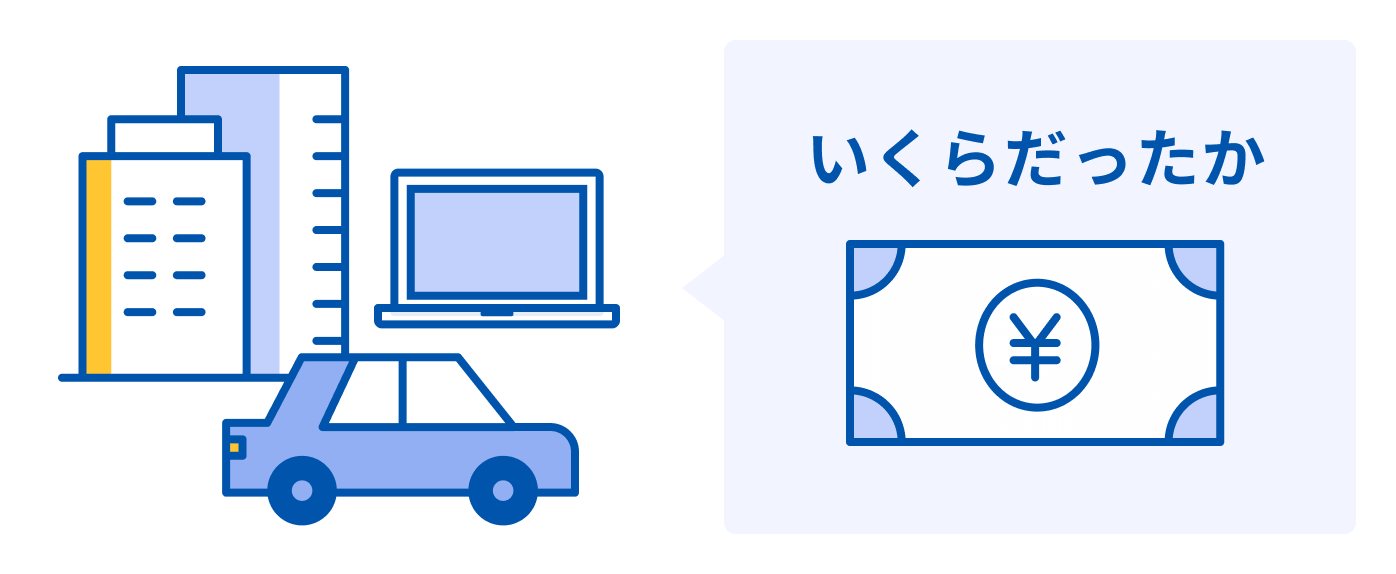

資産を購入した際の処理方法は、「資産をいくらで購入したか(取得価額はいくらか)」によって異なります。

詳細は以下のガイドをご確認ください。

【その他】固定資産を購入した場合

減価償却

固定資産を減価償却するためには、減価償却費の仕訳を登録する必要があります。

詳細は以下のガイドをご確認ください。

【その他】固定資産を減価償却する場合

売却・処分

固定資産を売却・処分(除却)した際は、仕訳と固定資産台帳の登録が必要です。

詳細は以下のガイドをご確認ください。

【その他】固定資産を売却・処分(除却)した場合

償却資産税について

「償却資産税」とは、固定資産税の一種であり、事業者が持っている償却資産にかかる税金のことです。

償却資産の対象となるかについては、以下の表をご確認ください。

| 処理方法 | 償却資産税の対象か |

|---|---|

| 全額経費として計上 | 対象外 |

| 一括償却資産 | 対象外 |

| 少額減価償却資産 | 対象 |

| 固定資産計上 | 対象 |

償却資産の対象となる場合は、償却資産税を申告する必要があります。

償却資産税についての詳細は、各市区町村のホームページをご確認ください。

更新日:2024年06月24日

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

このページで、お客さまの疑問は解決しましたか?

評価をご入力いただき、ご協力ありがとうございました。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。