株の配当金を受け取っている場合、確定申告が必要になることがあります。

マネーフォワード クラウド確定申告で該当の申告を行う方法については、以下をご確認ください。

一般的な申告内容

株の配当金を受け取っている場合などに申告する配当所得は、基本的には総合課税の対象となります。

なお、上場株式等の配当等については、総合課税に限らず申告分離課税や確定申告不要制度を選択することもできます。

詳細は以下国税庁のページをご参照ください。

No.1330 配当金を受け取ったとき(配当所得)|国税庁

No.1331 上場株式等の配当等に係る申告分離課税制度|国税庁

申告内容に関するご不明点は、税理士などの専門家や税務署へご相談ください。

対応方法

本項では、マネーフォワード クラウド確定申告で手入力する場合を例に説明します。

「マイナポータル連携」機能を利用して「特定口座年間取引報告書」のデータを取得する場合は、以下のガイドをご参照ください。

「マイナポータル連携」機能の使い方

事前準備

事前に確認が必要な書類は、申告内容によって異なります。

配当金を確認できる以下のような書類を準備してください。

- 配当の支払通知書

- 特定口座年間取引報告書

クラウド確定申告での操作方法

配当等の申告は、株式の種類によって入力画面が異なります。

上場株式等の配当等を申告する場合

以下の手順では、口座区分が「特定口座」の場合を例に説明します。

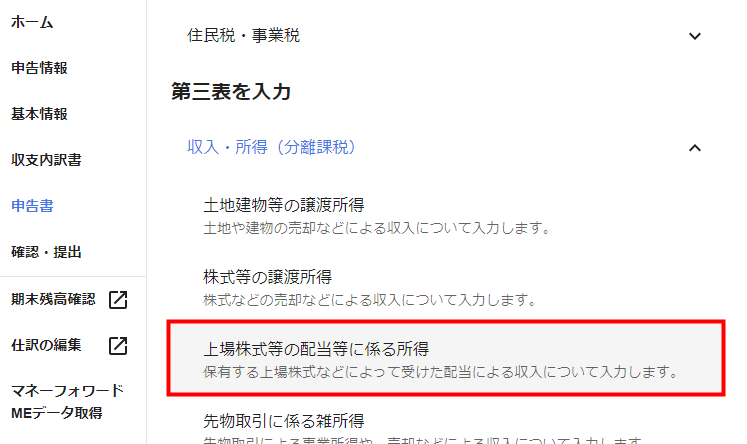

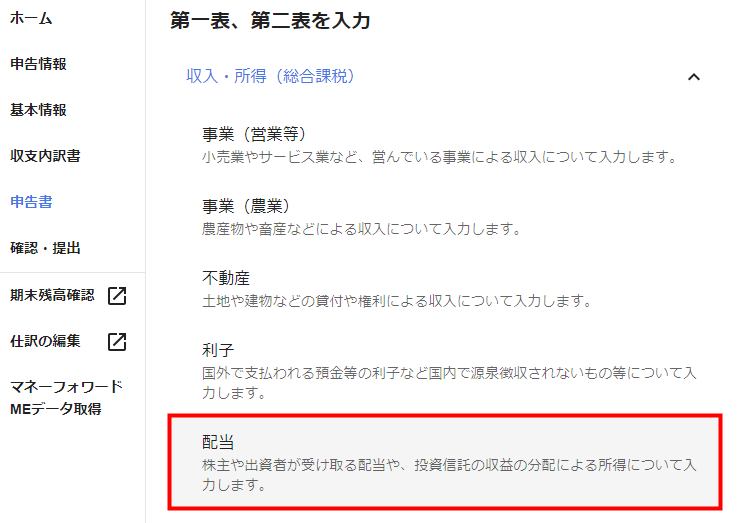

- 「申告書」画面で「収入・所得(分離課税)」をクリックし、「上場株式等の配当等に係る所得」を選択します。

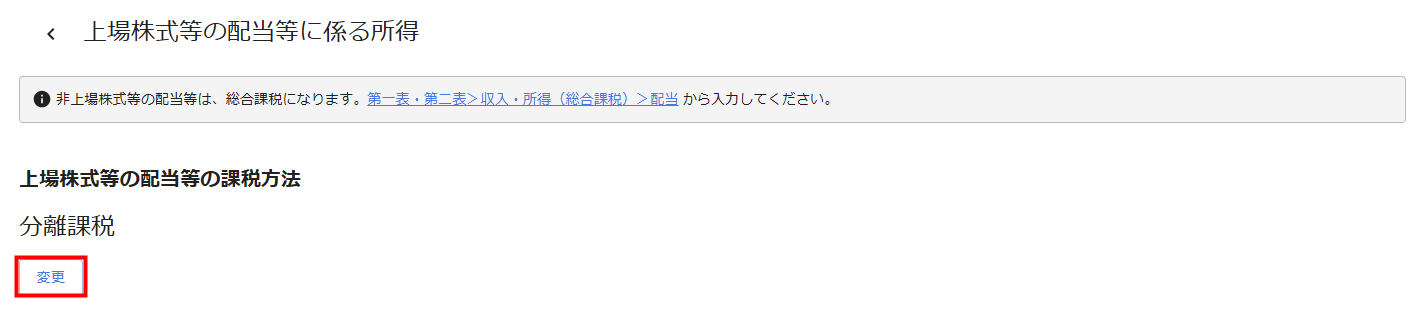

- 「上場株式等の配当等に係る所得」画面で「上場株式等の配当等の課税方法」の「編集」をクリックします。

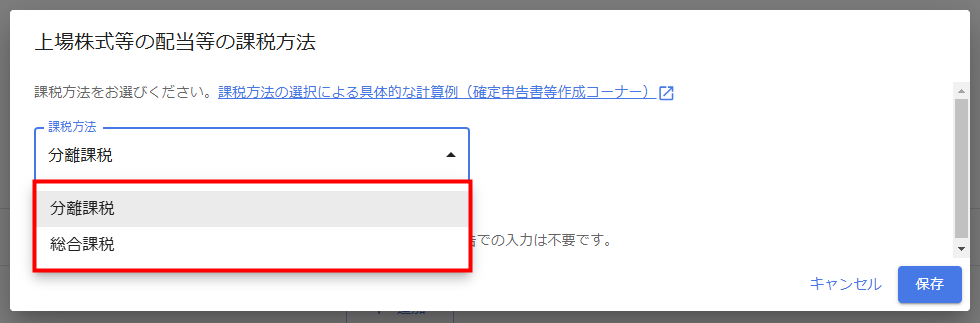

- 「上場株式等の配当等の課税方法」画面の「課税方法をお選びください」で申告する課税形式を選択し、「保存」をクリックします。

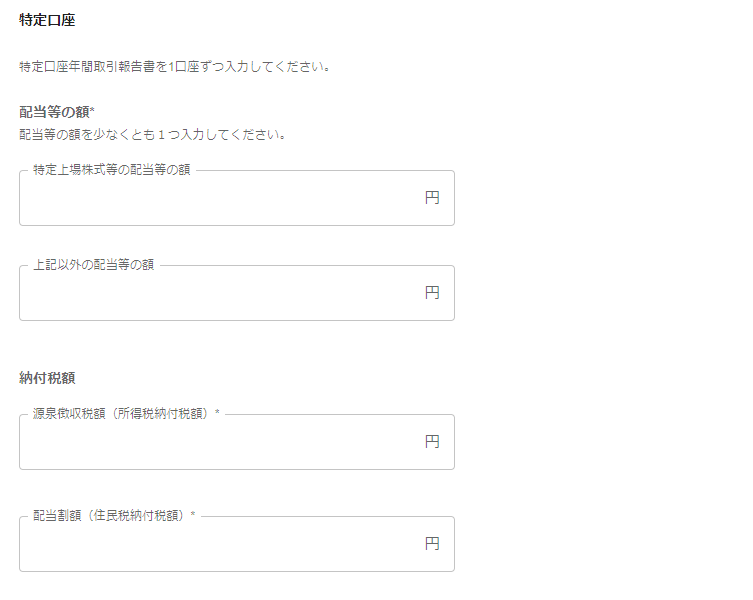

- 「特定口座」にある「+ 追加」をクリックします。

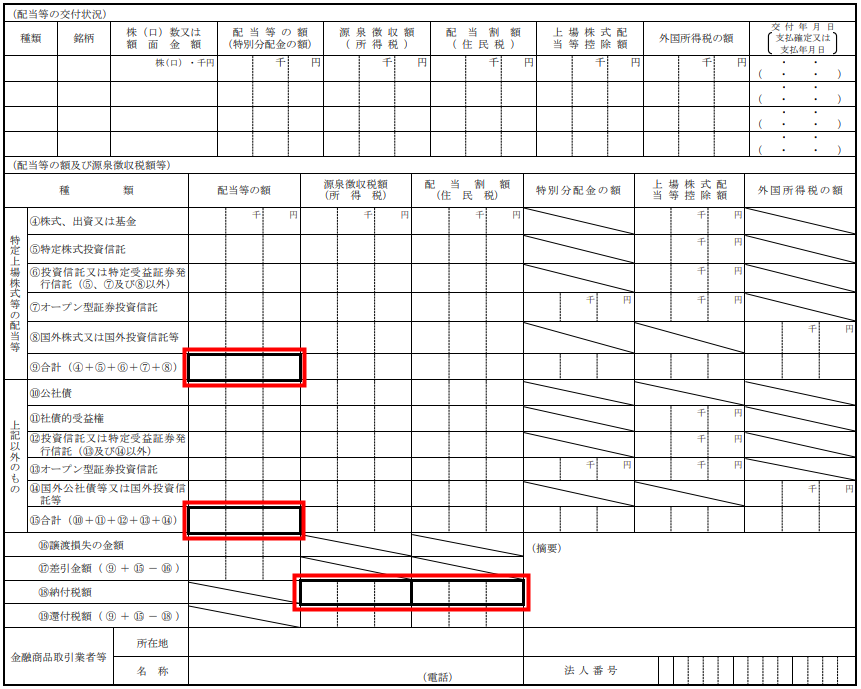

- 手元の特定口座年間取引報告書で「配当等の額」や「納付税額」等を確認します。

- 「特定口座」画面の「配当等の額」と「納付税額」に特定口座年間取引報告書の内容を入力します。

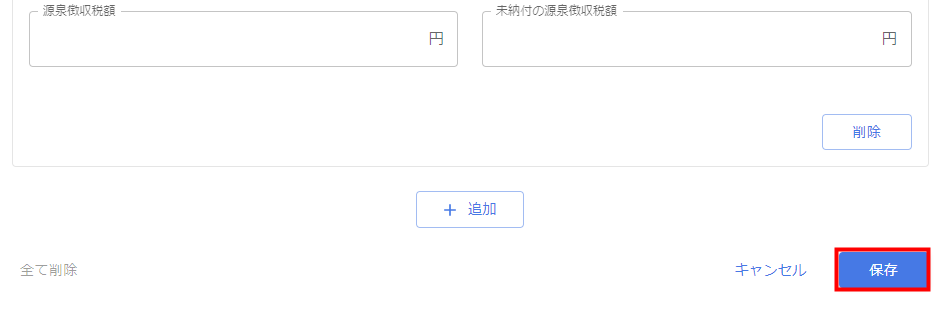

- 「金融商品取引業者等」等の必要な項目を入力し、「保存」をクリックします。

複数の証券会社で売買を行っている場合は、「続けて入力」をクリックしてください。

出典:国税庁,「令和 年分特定口座年間取引報告書」を加工して作成(2025年5月19日)

- 特定口座年間取引報告書は、証券会社によって一部レイアウトや項目が異なる可能性があります。本ガイドで説明した例は、「国税庁ページ」で展開されている内容です。

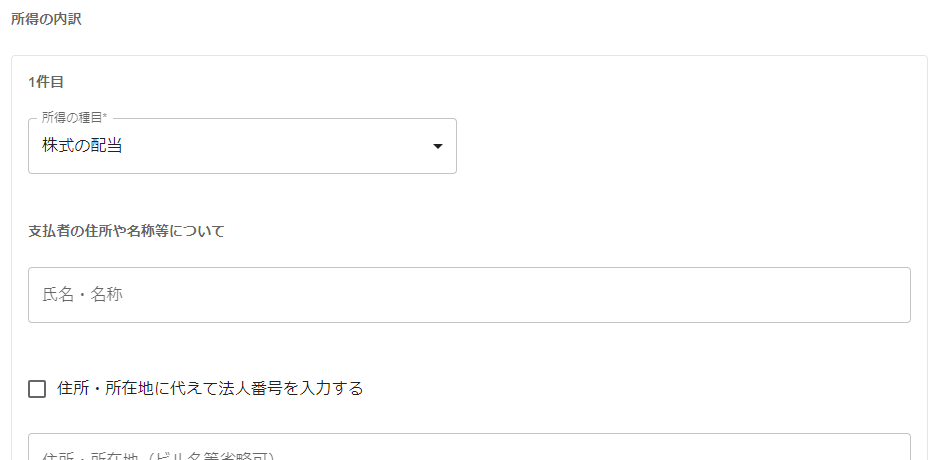

- 「特定口座以外(配当の支払通知書など)」や「特定公社債の利子等(特定口座以外)」の場合は、「上場株式等の配当等に係る所得」画面の各項目にある「+追加」をクリックし入力してください。

- 「上場株式等の配当等の課税方法」で「総合課税」を選択した場合、配当控除が適用できる可能性があります。該当する場合は、「申告書」>「税金の計算」>「税金の計算(その他)」画面の「配当控除」に適用される税額控除を入力します。

非上場株式等の配当等を申告する場合

該当する場合は、「申告書」>「税金の計算」>「税金の計算(その他)」画面の「配当控除」に適用される税額控除を入力します。

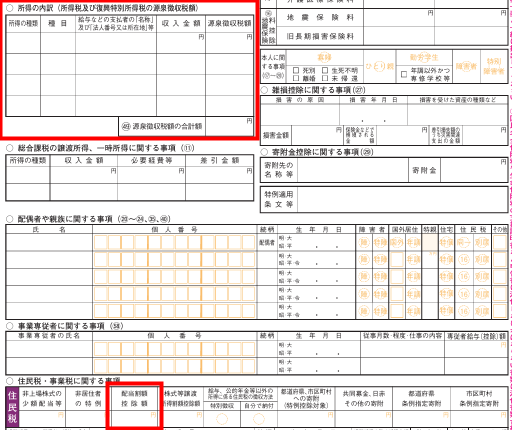

申告書の反映項目

本項では、総合課税や分離課税を申告する場合を例に説明します。

入力した内容は、本年分の申告内容に応じて反映します。

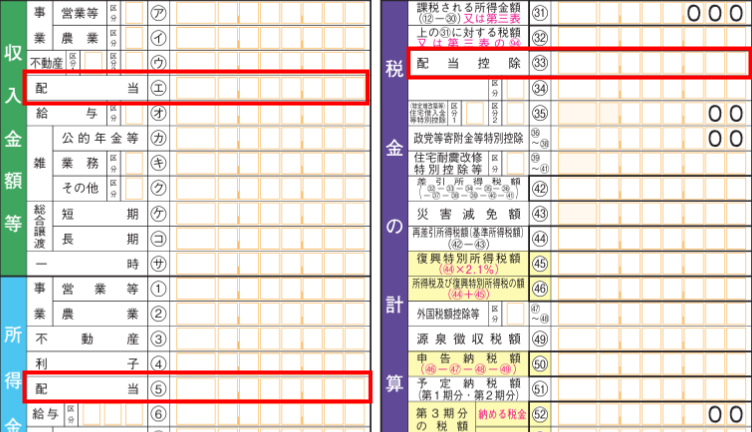

総合課税で申告する場合

| 反映箇所 | 画像 |

|---|---|

確定申告書第一表

|

|

確定申告書第二表

|

|

出典:国税庁,「申告書第一表・第二表【令和7年分用】」を加工して作成(以下同じ)(2026年1月23日)

※1 総合課税で申告する場合、配当控除を適用できる可能性があります。配当控除の適用に該当する場合は、別途計算してから「申告書」>「税金の計算」>「税金の計算(その他)」画面の「配当控除」に適用される税額控除を入力してください。

※2 上場株式等の配当等を申告する場合、「申告書」>「収入・所得(分離課税)」>「上場株式等の配当等に係る所得」画面で「配当割額」に入力した内容が反映します。

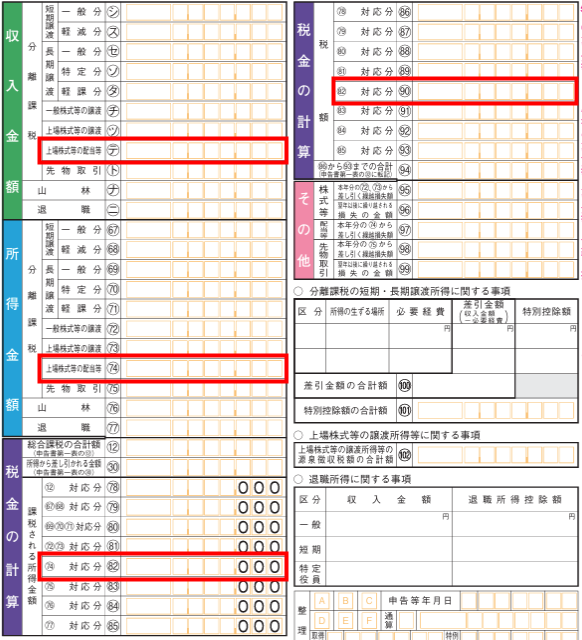

分離課税で申告する場合

| 反映箇所 | 画像 |

|---|---|

確定申告書第三表※1

|

|

確定申告書第二表

|

|

出典:国税庁,「申告書第三表(分離課税用)【令和7年分用】」を加工して作成(2026年1月23日)

※1 前年分までに引ききれなかった上場株式等に係る譲渡損失があり、本年分の分離課税配当所得等から差し引くの場合、確定申告書第三表の「(98)本年分の(75)から差し引く繰越損失額」に反映します。

※2 上場株式等の配当等を申告する場合、「申告書」>「収入・所得(分離課税)」>「上場株式等の配当等に係る所得」画面で「配当割額」に入力した内容が反映します。

申告書の項目ごとの反映内容は、以下のガイドをご参照ください。

2025年分(令和7年分)確定申告書等の逆引きガイド

個別の申告書の反映に関する正誤については、税理士などの専門家や税務署へご相談ください。

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。