マネーフォワード クラウド確定申告では、入力した内容をもとに確定申告書第三表または確定申告書第四表が作成されます。

そのため、作成する書類を任意で選択することはできません。

想定と異なる申告書が作成されている場合は、以下を参考に入力内容をご確認ください。

第三表・第四表の使用区分について

確定申告書第三表・第四表は、申告内容に応じて作成される書類が異なります。

確定申告書第三表・第四表を同時に作成することはできません。

確定申告書第三表の使用区分に該当する場合でも、純損失を翌年以降に繰り越す場合など確定申告書第四表の使用区分に該当する場合は、確定申告書第四表が作成されます。

第三表・第四表が作成されていない場合

確定申告書第三表・第四表が作成されていない場合は、以下に該当している可能性があります。

翌年以降に繰り越す損失額がない場合

事業所得(営業等・農業)・不動産所得・山林所得・総合課税の譲渡所得において生じた損失額(赤字)や前年度から繰り越された損失額があっても、本年度の他の所得から全額控除できる場合は、翌年以降に繰り越す損失額がないため、確定申告書第四表は作成されません。

損失額がある場合は、申告書第一表「(12)合計」に損益通算された合計所得金額が反映します。

ご自身の申告書をご確認ください。

出典:国税庁,「申告書第一表・第二表【令和7年分用】」を加工して作成(2025年1月23日)

申告書第一表「(12)合計」に想定と異なる金額が反映されている場合は、以下のガイドをご参照ください。

Q. 確定申告書第一表「(12)合計」の所得金額の合計が想定と異なります。どうすればいいですか?

確定申告書第三表・第四表の使用区分に該当していない場合

申告内容が第三表・第四表の使用区分に該当しない場合、確定申告書第三表・第四表は作成されません。

改めて申告内容をご確認ください。

各項目に金額を反映させるための操作方法についてご不明な場合は、以下のガイドをご参照ください。

2025年分(令和7年分)確定申告書等の逆引きガイド

第三表が作成されている場合

確定申告書第三表が作成されている場合は、以下に該当している可能性があります。

第四表が作成されている場合に該当する場合は、確定申告書第四表が作成されます。

分離課税の所得がある場合

以下の所得がある場合は、確定申告書第三表が作成されます。

| 所得の種類 | 内容 |

|---|---|

| 土地建物等の譲渡所得 | 土地や建物の売却などによる所得 |

| 株式等の譲渡所得 | 株式等を売却したことで発生した譲渡益などによる所得 |

| 上場株式等の配当等に係る所得※ | 上場株式などによって受けた配当の所得 |

| 先物取引に係る雑所得 | 先物取引による事業所得や売却などによる所得 |

| 山林所得 | 山林の売却や伐採した山林の売却などによる所得 |

| 退職所得 | 退職により勤務先から受ける退職手当などによる所得 |

※上場株式等の配当等の課税方法は、総合課税での申告も可能なため、ご申告状況によっては分離課税に該当しない場合があります。

申告書第三表の項目ごとの反映内容は、以下のガイドをご参照ください。

2025年分(令和7年分)確定申告書第三表から入力箇所を探す

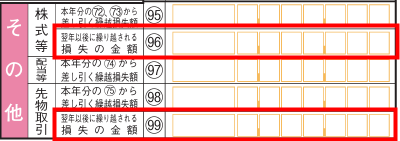

翌年以降に繰り越す損失額がある場合は、確定申告書第三表の「その他」の項目欄と付表などの必要書類に申告内容が反映されているかをご確認ください。

出典:国税庁,「申告書第三表(分離課税用)【令和7年分用】」を加工して作成(2026年1月23日)

第四表が作成されている場合

確定申告書第四表が作成されている場合は、以下に該当している可能性があります。

- 青色申告者がその年に生じた純損失を翌年以降に繰り越している

- 本年度分の雑損失のみを翌年以降に繰り越している

- 前年からの繰越損失額があり、翌年以降への繰り越す損失額がある

- 翌年以降に繰り越す変動所得の損失額や被災事業用資産の損失額がある

青色申告者がその年に生じた純損失を翌年以降に繰り越している

青色申告者がその年に生じた純損失※を翌年以降に繰り越す場合は、確定申告書第四表が作成されます。

翌年以後への繰り越す損失額がある場合は、申告書第四表(二)の「3 翌年以後に繰り越す損失額」に反映します。

※事業所得・不動産所得・譲渡所得・山林所得の4つの所得の損失の金額のうち、損益通算をしてもなお全額控除できない金額を指します。

出典:国税庁,「申告書第四表【令和6年分用】」を加工して作成(以下同じ)(2025年5月16日)

本年度分の雑損失のみを翌年以降に繰り越している

本年度分の雑損失※のみを翌年以降に繰り越す場合、確定申告書第四表が作成されます。

「申告書」>「所得から差し引かれる金額」>「雑損控除」画面で雑損控除を入力すると、確定申告書第四表(二)の「5 翌年以後に繰り越される本年分の雑損失の金額」に反映します。

※災害や盗難などで受けた損失額(保険金や損害賠償金などで補てんされる金額は除く)のうち、災害等が生じた年分の雑損控除として控除しきれない金額を指します。

前年からの繰越損失額があり、翌年以降への繰り越す損失額がある

前年からの繰越損失額があり、翌年以降への繰り越す損失額がある場合、確定申告書第四表が作成されます。

「申告書」>「損失申告」>「繰越損失を差し引く計算」画面で過去3年分の損失額を入力すると、確定申告書第四表(二)の「4 繰越損失を差し引く計算」に反映します。

入力方法は以下のガイドをご参照ください。

Q. 前年度の申告で第四表を作成しました。翌年以降に繰り越す損失額がある場合の入力方法を教えてください。

翌年以降に繰り越す変動所得の損失額や被災事業用資産の損失額がある

純損失の中に翌年以降に繰り越す変動所得の損失額や被災事業用資産の損失額がある場合、確定申告書第四表が作成されます。

「申告書」>「損失申告」>「翌年以後に繰り越す損失額」画面で変動所得の損失額や被災事業用資産の損失額を入力すると、確定申告書第四表(二)の「3 翌年以後に繰り越す損失額」に反映します。

詳細は国税庁の手引きや税務署などの専門機関にご確認ください。

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。