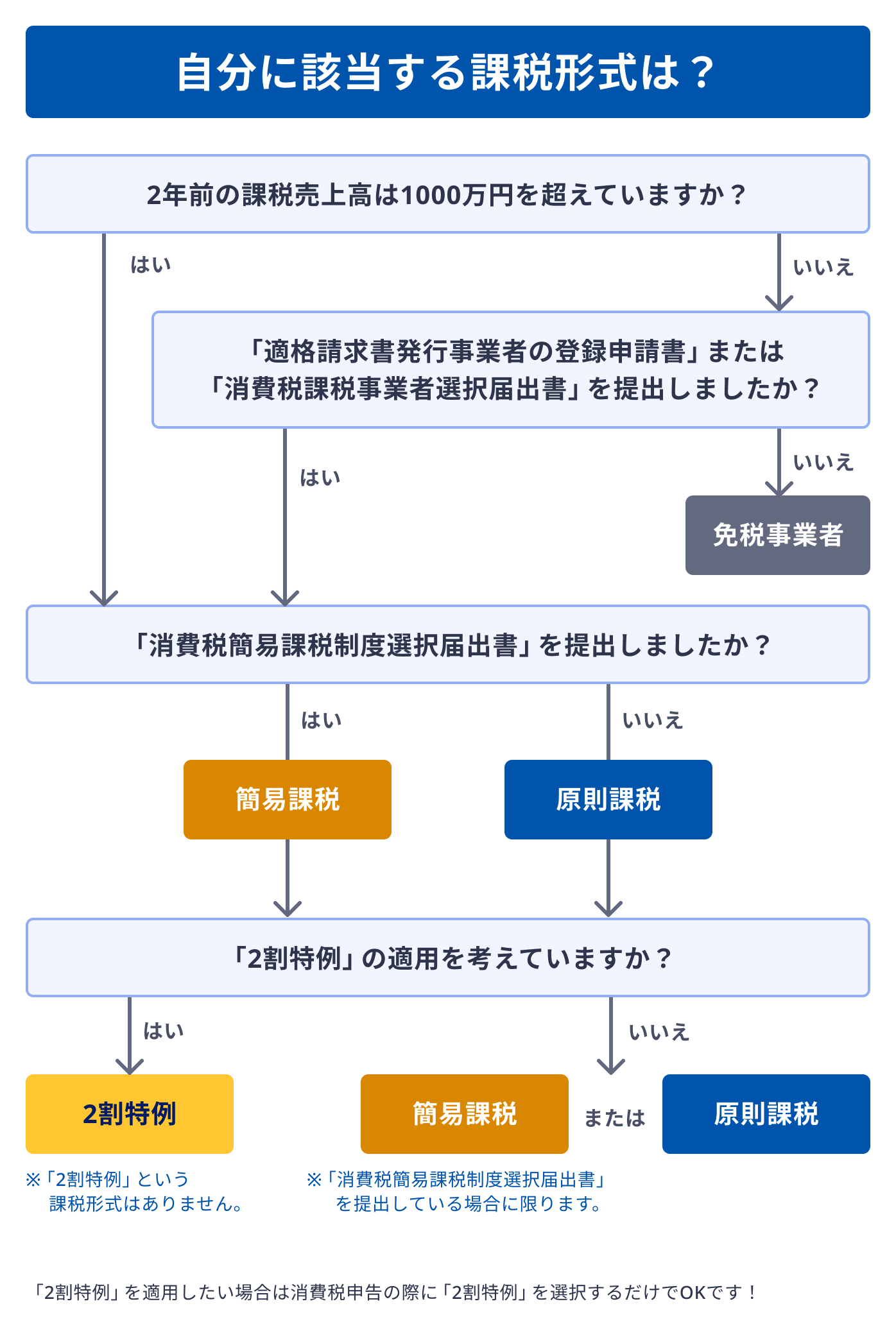

事業者が該当する課税形式は、以下のフローチャートで確認できます。

詳細については、以下をご参照ください。

目次

- ご注意

-

- フローチャートはあくまでも一般的な内容のみを記載しています。そのため、特定期間の条件に該当する場合や、課税期間の短縮の特例を適用している場合については記載していません。

- 「2割特例」は、事業者の状況によって適用できない場合があります。「2割特例」の詳細はこちらをご参照ください。

- 課税形式によって、事前に届出が必要なものや、一定期間継続して選択しなければいけないなどの条件が存在する場合があります。お客さまの事業者がフローチャートに記載されていない特殊な事情に該当する場合や、どの課税形式を選択すべきか不明な場合は、税理士などの専門家へご確認ください。

- 本ガイドに記載している内容は参考情報です。

免税事業者

「免税事業者」とは、消費税の納税義務(納める義務)が免除されている事業者のことです。

通常、2年前(基準期間)の課税売上高が1,000万円以下で、「適格請求書発行事業者の登録申請書」または「消費税課税事業者選択届出書」を提出していない場合に、「免税事業者」に該当します。

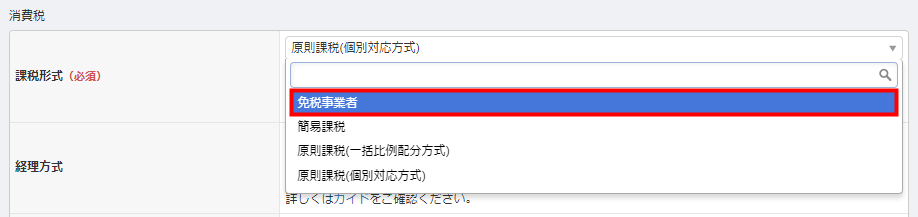

「免税事業者」の場合は、「各種設定」>「事業者」画面の「課税形式」で「免税事業者」を選択してください。

詳しくは以下の国税庁のページをご参照ください。

No.6501 納税義務の免除|国税庁

簡易課税

「簡易課税」とは、売り上げとともに預かった消費税に、業種ごとに一定の割合で定められている「みなし仕入率」を掛けて納税額を簡易的に計算する方法です。

2年前(基準期間)の課税売上高が5,000万円以下の事業者が選択できます。

「簡易課税」を選択する場合は、通常、その課税期間が開始する前日までに「消費税簡易課税制度選択届出書」を税務署に提出する必要があります。

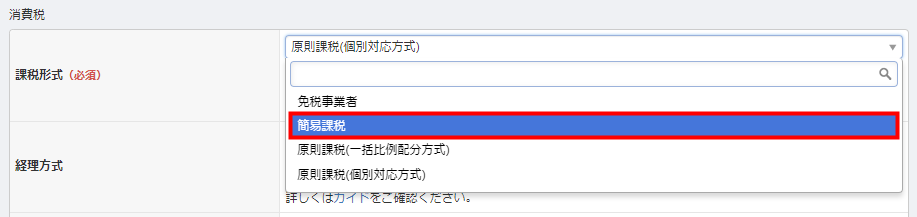

「消費税簡易課税制度選択届出書」を提出しており、簡易課税制度を用いて消費税を申告する場合は、「各種設定」>「事業者」画面の「課税形式」で「簡易課税」を選択してください。

原則課税

「原則課税」とは、売上とともに預かった消費税から、仕入れのために支払った消費税を差し引いて納税額を計算する方法です。

以下に該当する場合、「原則課税」を選択できます。

- 2年前(基準期間)の課税売上高が1,000万円超であり、「簡易課税」制度を選択しない場合

- 「適格請求書発行事業者の登録申請書」または「消費税課税事業者選択届出書」を提出しており、「簡易課税」制度を選択しない場合

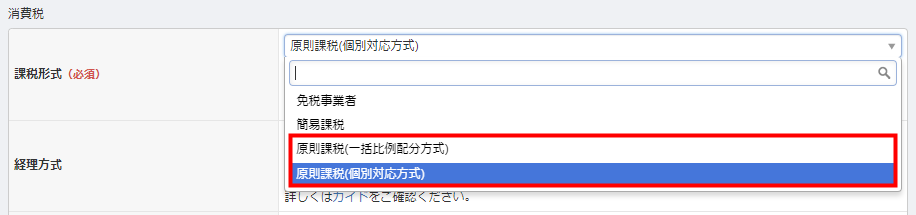

「原則課税」に該当する場合は、「各種設定」>「事業者」画面の「課税形式」で「原則課税(一括比例配分方式)」または「原則課税(個別対応方式)」を選択してください。

なお、対象の課税期間の課税売上高が5億円以下、かつ課税売上割合※が95%以上の場合は、「原則課税(一括比例配分方式)」と「原則課税(個別対応方式)」のどちらを選択しても問題ありません。

対象の課税期間の課税売上高が5億円を超える、もしくは課税売上割合※が95%未満の場合は、「個別対応方式」と「一括比例配分方式」のどちらを選択するかを決める必要があります。

以下の国税庁のページを一読し、税理士などの専門家にご相談ください。

No.6401 仕入控除税額の計算方法|国税庁

※「課税売上割合」とは、分母を総売上高(課税取引・非課税取引・免税取引の合計額)とし、分子を課税売上高(課税取引・免税取引の合計額)としたときの割合のことを指します。

- 原則課税は、「一般課税」「本則課税」と表現する場合もあります。

- 「一括比例配分方式」を選択した場合、2年間継続して「一括比例配分方式」を適用する必要があります。

2割特例

マネーフォワード クラウド確定申告では、「2割特例」専用の課税形式はありません。

「2割特例」を適用する場合は、「各種設定」>「事業者」画面の「課税形式」で「原則課税(一括比例配分方式)」「原則課税(個別対応方式)」「簡易課税」のいずれかを選択してください。

なお、「消費税簡易課税制度選択届出書」を提出しており、「簡易課税」制度を用いて消費税の申告を行う可能性がある場合は、「簡易課税」を選択する必要があります。

上記以外の場合は、「原則課税(一括比例配分方式)」もしくは「原則課税(個別対応方式)」を選択してください。

「原則課税(一括比例配分方式)」と「原則課税(個別対応方式)」は、通常どちらを選択しても問題ありません。

以下の国税庁のページを一読し、税理士などの専門家にご相談ください。

No.6401 仕入控除税額の計算方法|国税庁

「2割特例」を適用できるのは一定の要件を満たした事業者のみです。

「2割特例」についての詳細は、以下のガイドをご参照ください。

【インボイスかんたんガイド】インボイス制度の支援措置について

また、「2割特例」を適用する場合にクラウド確定申告で必要な操作については以下のガイドをご確認ください。

【インボイスかんたんガイド】「2割特例」を適用するために必要な操作・設定について

関連ガイド

インボイス制度についての詳細は以下のガイドをご参照ください。

インボイス制度について

また、他の消費税の設定についての詳細は以下のガイドをご参照ください。

「消費税」の設定方法

ご要望に応じて税理士をご紹介しますので、以下のページよりお申し込みください。

税理士・社労士無料紹介サービス

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。