確定申告書第一表の「(12)合計」には、入力した内容をもとに、確定申告書第一表の(1)~(6)および(10)・(11)の合計金額が自動で反映します。

想定している金額が申告書に反映しない場合は、以下の要因が考えられます。

本ガイドの例はあくまでも入力の一例です。

その他の項目を入力している場合は、国税庁の手引きをご確認ください。

個別の入力方法に関するご不明点は、税理士などの専門家や税務署へご相談ください。

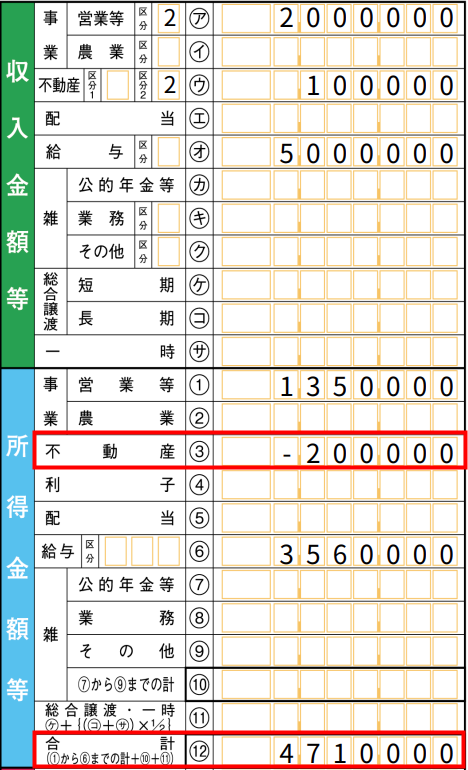

事業所得(営業等・農業)・不動産所得・山林所得・総合課税の譲渡所得の金額に赤字がある

確定申告書第一表の反映

事業所得(営業等・農業)・不動産所得・山林所得・総合課税の譲渡所得の金額に赤字がある場合は、損益通算された金額が「(12)合計」に反映します。

出典:国税庁,「申告書第一表・第二表【令和7年分用】」を加工して作成(以下同じ)(2026年1月23日)

具体例

「(1)事業(営業等)」「(3)不動産」「(6)給与」の金額が以下の場合を例に説明します。

- (1)事業(営業等):1,350,000円

- (3)不動産:-200,000円

- (6)給与:3,560,000円

該当項目の金額が上記の場合、「(12)合計」は「1,350,000円 + (-200,000円) + 3,560,000円」で計算されます。

これにより、「(12)合計」には「4,710,000円」が反映します。

- 事業所得(営業等・農業)や不動産所得の金額以外に赤字がある場合は、「損益の通算の計算書|国税庁」に沿って算出されます。

- 損益通算後に赤字となる場合は、「(12)合計」は空欄になります。

- 「(6)給与」に反映される金額が想定と異なる場合は、こちらのガイドをご参照ください。

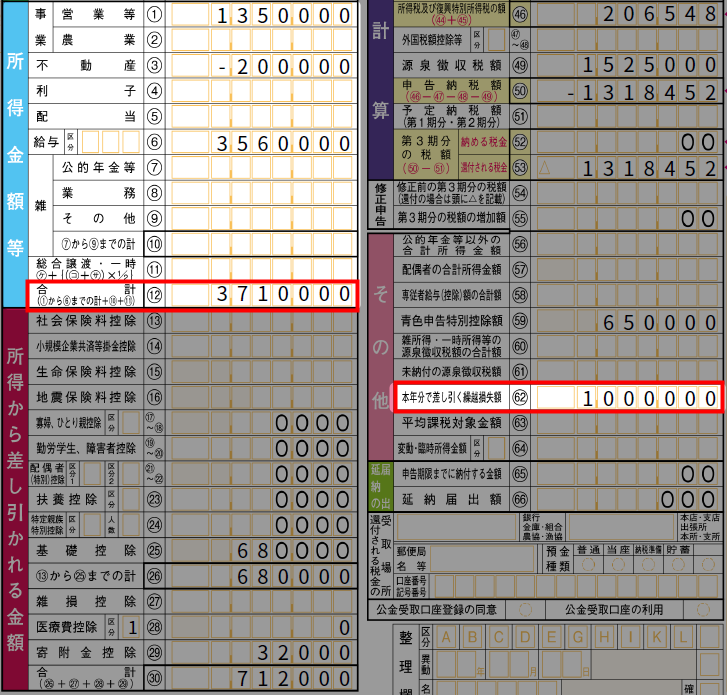

申告書第一表「(62)本年分で差し引く繰越損失額」がある

確定申告書第一表の反映

前年度から繰り越された損失額があり、確定申告書第一表の「(62)本年分で差し引く繰越損失額」に金額が反映している場合は、(1)~(6)および(10)・(11)の合計金額から「(62)本年分で差し引く繰越損失額」を差し引いた金額が、「(12)合計」に反映します。

前年度から繰り越された損失額は、「申告書」>「損失申告」>「繰越損失を差し引く計算」画面で入力できます。

確定申告書第四表が作成されている場合は反映しません。

具体例

「(1)事業(営業等)」「(3)不動産」「(6)給与」「(62)本年分で差し引く繰越損失額」の金額が以下の場合を例に説明します。

- (1)事業(営業等):1,350,000円

- (3)不動産:-200,000円

- (6)給与:3,560,000円

- (62)本年分で差し引く繰越損失額:1,000,000円

該当項目の金額が上記の場合、「(12)合計」は「1,350,000円 + (-200,000円) + 3,560,000円 – 1,000,000円」で計算されます。

これにより、「(12)合計」には「3,710,000円」が反映します。

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。