- 更新日 : 2026年7月6日

会社の寮の家賃相場はどれくらい?メリットから適切な家賃設定まで解説

社員寮の従業員負担額は全国平均で約19,000円、東京23区では約23,000円です。

- 独身用の全国平均負担額は月約19,013円

- 東京23区は全国より約4,000円高い傾向

- 非課税運用には賃貸料相当額の50%以上が必要

社員寮の家賃を非課税にする条件は、従業員から賃貸料相当額の50%以上の家賃を徴収すれば、差額は給与課税されません。

社員寮は、従業員が市場より比較的安い家賃で住むことができるだけでなく、企業側も採用競争力の向上や従業員の定着率アップが期待できるなど、双方にメリットがある制度です。

本記事では、社員寮の定義や家賃の相場、課税対象とならない家賃設定方法をわかりやすく解説します。企業が社員寮を導入する際の参考にしてみてください。

目次

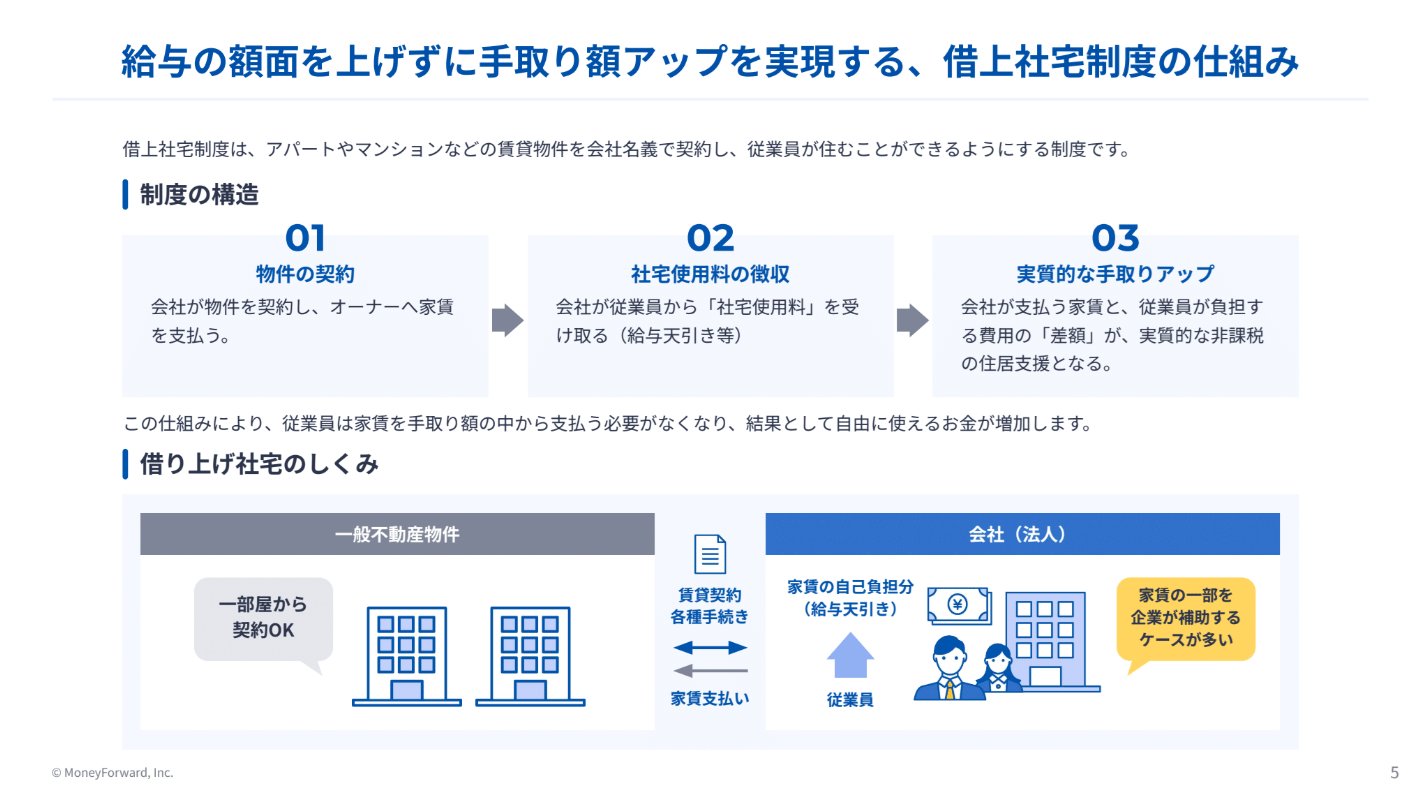

借上社宅は社会保険料を増やさずに従業員の手取り額を高められる、賃上げの有力な代替策です。しかし管理工数の多さを理由に導入を断念するケースも少なくありません。

本資料では、管理負担を最小限に抑えながら制度メリットを最大化する方法を解説します。

社員寮(会社の寮)とは?

社員寮とは、企業が従業員やその家族に住まいを提供する福利厚生制度です。社員寮を導入することで、従業員は市場相場より比較的低い家賃で住めるだけでなく、職場近くに住むことで、通勤負担を軽減できるでしょう。

また、企業側も待遇面でのアピールポイントとして採用競争力が高まり、従業員の定着率向上にもつながるため、長期的視点での人材戦略としても有効です。社員寮を適切に設計・運用すれば、双方に価値をもたらす福利厚生となるでしょう。

社員寮(会社の寮)の導入方法については、以下の記事で詳しく解説しています。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

福利厚生新制度 借り上げ社宅の費用対効果とは

本資料では、近年人気が出ている福利厚生制度である”借り上げ社宅”について解説をしております。

借り上げ社宅と社有社宅・住宅手当との違いや、なぜ企業が借り上げ社宅を採用しているのかを整理し新たな福利厚生制度”借り上げ社宅”を検討している皆様には必見の内容となっております。

借り上げ社宅 かんたん導入ガイド

企業の福利厚生や人材確保の施策として、借り上げ社宅制度の導入が検討されています。

本資料は、「借り上げ社宅制度」についての簡単な導入ガイドです。 ぜひダウンロードいただき、貴社での制度導入の検討にご活用ください。

住宅手当 vs 社宅 メリット比較表

企業の福利厚生として、「住宅手当」と「社宅」は代表的な制度です。

本資料は、「住宅手当」と「社宅」それぞれのメリットをまとめた比較表です。 ぜひダウンロードいただき、貴社の福利厚生制度の検討・見直しにご活用ください。

会社の寮の家賃の相場(全体)

人事院が調査した「民間企業の勤務条件(令和6年調査結果)」によると、独身用社宅の従業員の負担額と、企業の契約額は、以下のとおりでした。

| 項目 | 従業員の負担額 (借り上げ) |

企業の契約額 (借り上げ) |

|---|---|---|

| 規模計 | 19,013円 | 67,214円 |

| 500人以上 | 19,142円 | 69,770円 |

| 100人以上500人未満 | 18,191円 | 65,664円 |

| 50人以上100人未満 | 20,837円 | 68,468円 |

企業規模が大きくなるほど、従業員の負担額は小さくなる傾向にあります。

会社の寮の家賃相場(東京23区内)

人事院が調査した「民間企業の勤務条件(令和6年調査結果)」によると、東京23区内の独身用社宅の従業員の負担額と、企業の契約額は、以下のとおりでした。

| 項目 | 従業員の負担額 (借り上げ) |

企業の契約額 (借り上げ) |

|---|---|---|

| 規模計 | 23,256円 | 91,518円 |

| 500人以上 | 22,168円 | 90,601円 |

| 100人以上500人未満 | 23,635円 | 93,371円 |

| 50人以上100人未満 | 24,092円 | 87,295円 |

上記のデータをもとに、自社に合ったバランスの良い自己負担額を決めることで、企業も従業員も満足できる社員寮の仕組みが整います。

【世帯用】会社の寮の平均月額家賃(全国)

人事院が調査した「民間企業の勤務条件(令和6年調査結果)」によると、世帯用社宅の従業員の負担額と、企業の契約額は、以下のとおりでした。

| 企業規模 (面積区分) |

従業員の負担額 (借り上げ) |

企業の契約額 (借り上げ) |

|---|---|---|

| 規模計 (55㎡未満) |

25,522円 | 89,741円 |

| 規模計 (55~70㎡未満) |

30,058円 | 100,321円 |

| 規模計 (70~80㎡未満) |

34,265円 | 110,303円 |

| 規模計 (80㎡以上) |

34,636円 | 115,409円 |

| 500人以上 (55㎡未満) |

27,799円 | 94,303円 |

| 500人以上 (55~70㎡未満) |

32,237円 | 104,764円 |

| 500人以上 (70~80㎡未満) |

36,823円 | 115,220円 |

| 500人以上 (80㎡以上) |

40,266円 | 122,680円 |

| 100人以上500人未満 (55㎡未満) |

23,861円 | 85,794円 |

| 100人以上500人未満 (55~70㎡未満) |

28,179円 | 98,307円 |

| 100人以上500人未満 (70~80㎡未満) |

31,546円 | 106,760円 |

| 100人以上500人未満 (80㎡以上) |

30,473円 | 107,641円 |

| 50人以上100人未満 (55㎡未満) |

30,473円 | 107,641円 |

| 50人以上100人未満 (55~70㎡未満) |

32,351円 | 96,352円 |

| 50人以上100人未満 (70~80㎡未満) |

38,971円 | 110,494円 |

| 50人以上100人未満 (80㎡以上) |

36,608円 | 130,858円 |

このデータからは、全国平均で企業が市場家賃を負担し、従業員の住居費負担を軽減している実態が読み取れます。データを参考に、自社の規模や提供する面積に合った適切な家賃設定を行うことで、企業も従業員も納得できる社員寮制度を実現しましょう。

【世帯用】会社の寮の平均月額家賃(東京23区)

地価や民間賃貸市場の相場が高い東京23区内においては、社員寮の家賃設定も全国平均とは異なる傾向が見られます。

人事院が調査した「民間企業の勤務条件(令和6年調査結果)」によると、東京23区における世帯用社宅の従業員の負担額と、企業の契約額は、以下のとおりでした。

| 企業規模 (面積区分) |

従業員の負担額 (借り上げ) |

企業の契約額 (借り上げ) |

|---|---|---|

| 規模計 (55㎡未満) |

33,556円 | 127,857円 |

| 規模計 (55~70㎡未満) |

41,252円 | 139,074円 |

| 規模計 (70~80㎡未満) |

41,783円 | 150,679円 |

| 規模計 (80㎡以上) |

44,769円 | 158,324円 |

| 500人以上 (55㎡未満) |

34,952円 | 124,542円 |

| 500人以上 (55~70㎡未満) |

42,237円 | 140,744円 |

| 500人以上 (70~80㎡未満) |

47,276円 | 155,608円 |

| 500人以上 (80㎡以上) |

51,801円 | 165,665円 |

| 100人以上500人未満 (55㎡未満) |

33,260円 | 131,998円 |

| 100人以上500人未満 (55~70㎡未満) |

39,614円 | 135,473円 |

| 100人以上500人未満 (70~80㎡未満) |

39,028円 | 147,527円 |

| 100人以上500人未満 (80㎡以上) |

38,049円 | 150,647円 |

| 50人以上100人未満 (55㎡未満) |

30,662円 | 124,700円 |

| 50人以上100人未満 (55~70㎡未満) |

46,229円 | 152,128円 |

| 50人以上100人未満 (70~80㎡未満) |

27,476円 | 144,140円 |

| 50人以上100人未満 (80㎡以上) |

49,740円 | 167,651円 |

東京23区内は他の地域に比べて家賃が高い傾向にあります。企業が家賃を補助することで、従業員は近隣の家賃と比べて安い負担で都心に近いエリアに居住できるでしょう。

従業員一人ひとりの状況に応じた福利厚生の設計は、制度への納得感を高め、組織全体のパフォーマンス向上にもつながります。

本資料では、平等と公平の考え方を軸に、多様なニーズに対応した制度拡充の進め方を具体的にご紹介します。

会社の寮を導入するときの家賃の設定方法

企業が従業員から徴収する寮の家賃を設定する際に注意しなければならないのが「税務上の扱い」です。企業が適正な基準を満たさない家賃を設定してしまうと、差額分が従業員の「給与」とみなされて所得税の課税対象となってしまいます。これを防ぐための基準を詳しく解説します。

賃貸料相当額とは

賃貸料相当額とは、国税庁が定める社宅の適正家賃の基準額です。非課税で運用するには、この額を基準に家賃を設定する必要があります。その算出方法は、以下の3つの計算式の合計になります。

- (その年度の建物の固定資産税の課税標準額)×0.2パーセント

- 12円×(その建物の総床面積(平方メートル)/3.3(平方メートル))

- (その年度の敷地の固定資産税の課税標準額)×0.22パーセント

引用:No.2597 使用人に社宅や寮などを貸したとき|国税庁

上記の計算式は、固定資産税評価額や床面積をもとに、税法上適正な家賃を算定するためのものです。税務上のリスクを適切に管理しつつ、従業員へ福利厚生を提供するためには、賃貸料相当額の基準に沿った家賃設定を行うことが重要です。

給与として課税される範囲とは

社宅や寮を従業員に貸与する場合、その家賃設定や提供方法によっては、給与として課税されるケースがあります。課税される範囲について、国税庁は以下のように説明しています。

(1)使用人に無償で貸与する場合

賃貸料相当額が給与として課税されます。

(注)看護師や守衛など、仕事を行う上で勤務場所を離れて住むことが困難な使用人に対して、仕事に従事させる都合上社宅や寮を貸与する場合には、無償で貸与しても給与として課税されない場合があります。

(2)使用人から賃貸料相当額より低い家賃を受け取っている場合

受け取っている家賃と賃貸料相当額との差額が、給与として課税されます。

ただし、使用人から受け取っている家賃が、賃貸料相当額の50パーセント以上であれば、受け取っている家賃と賃貸料相当額との差額は、給与として課税されません。

(3)現金で支給される住宅手当や、入居者が直接契約している場合の家賃負担

社宅の貸与とは認められないので給与として課税されます。

引用:No.2597 使用人に社宅や寮などを貸したとき|国税庁

非課税で社員寮を提供するには、賃貸料相当額を基準に適切な家賃を設定する必要があります。このポイントを意識し、税務リスクのない福利厚生を実現してください。

会社の寮が課税対象にならない家賃設定の具体例

社員寮を非課税で運用するには、賃貸料相当額の50%以上の家賃を従業員に負担してもらうことが条件です。

賃貸料相当額を100,000円とした場合の課税対象額を、従業員の負担割合ごとに、以下の表にまとめています。

| 家賃設定(従業員の負担割合) | 課税対象額 |

|---|---|

| 賃貸料相当額の0% | 100,000円 |

| 賃貸料相当額の30% | 70,000円 |

| 賃貸料相当額の60% | 0円 |

上記のように、一般的な会社の寮では、賃貸料相当額の50%以上に相当する家賃を従業員から徴収することで、社員寮を非課税で運用することが可能となります。自社の制度設計の際には、上記の具体例を参考にしてみてください。

会社の寮の家賃を決めるときのポイント・注意点

社員寮の家賃を設定する際は、周辺エリアの賃料相場や従業員の給与水準を考慮し、適正な負担額を見極めることが重要です。また、一度設定したら終わりではなく、定期的な見直しと改善が必要です。ここでは、家賃設定のポイントと注意点を解説します。

家賃の負担額を明確にする

社員寮の家賃設定は、導入目的によって適切な水準が異なります。例えば、採用強化を目的とするなら、従業員負担を抑えることにより福利厚生としての魅力を高められます。社員寮導入の目的に応じた調整が必要です。

火災保険は会社負担とすることも可能ですが、光熱費や駐車場代は従業員負担とするのが一般的です。敷金・礼金・修繕費などの費用についても、どちらが負担するかをあらかじめ明確にしておきましょう。負担割合が曖昧だとトラブルの原因になるため、社内規定に明記し、従業員へ十分に周知することが大切です。

周辺エリアの賃料相場や給与水準と比較する

社員寮の家賃を設定する際は、周辺エリアの賃料相場や従業員の給与水準を十分に比較する必要があります。立地条件や物件の特徴を踏まえた上で、目安として初任給や若手社員の手取りの1〜2割程度に収まるよう設定するのがよいでしょう。

地域の賃貸市場と比較して割安な家賃水準を設定することで、従業員の社員寮の利用率が向上するでしょう。適切な家賃設定は、福利厚生施策の実効性を高め、従業員満足度の向上に貢献します。

定期的な検証と改善を繰り返す

社員寮の家賃は、市場動向や社内事情の変化に応じて見直すことが必要です。家賃相場の変動時には現在の家賃が適正かどうか定期的に検証しましょう。役職や勤続年数に応じて負担割合を段階的に調整することも企業負担を適正化する有効な手段です。

さらに、不公平感を生じさせないように、変更内容は社内規定に明確に記載し、従業員に周知しましょう。定期的な検証と改善を繰り返すことにより、社員寮制度を適切な状態に保ち、従業員の納得感を得やすくなります。

会社の寮の適切な家賃を設定する具体的なステップ

社宅の家賃を適切に設定する流れとしては、導入目的の明確化、企業と従業員の負担割合の決定、従業員の手取りを考慮した家賃の最終調整の3つのステップが基本です。ここでは、導入するための具体的な流れをわかりやすく解説します。

福利厚生として導入する目的を明確にする

社員寮を福利厚生として導入する際は、まず導入目的を明確にします。社員寮の導入目的は主に3つあります。

- 優秀な人材の確保

- 従業員の住居費負担軽減

- 転勤時の住まい確保の円滑化

自社の状況に合わせて、社員寮の導入目的を明確にしましょう。

導入目的が曖昧だと、制度設計が不明瞭で費用対効果の薄いものになりかねません。目的を明確にすることにより、従業員への説明もスムーズに進み、制度への納得感も高まります。

企業と社員の負担範囲・割合を決定する

社員寮の家賃設定では、企業と社員の負担範囲や割合を明確に決めます。社員寮の契約時には、敷金や礼金、修繕費などの初期費用・維持費をどちらが負担するかあらかじめ定めておきましょう。

一般的には、光熱費は従業員負担、火災保険料は企業負担とされるケースが多いです。また、家賃には共益費や管理費、駐車場代などの付帯費用が含まれる場合があるため、項目ごとにどちらが負担するか協議し、契約書や社内規定に明記することが重要です。

負担割合は従業員と企業の間でトラブルが発生しやすいポイントの一つであるため、十分に注意して決定しましょう。

従業員の手取りを考慮し最終的な家賃を調整する

社員寮の家賃を設定する際は、従業員の手取り額を基準に考えることが重要です。ただし、相場をそのまま当てはめるのではなく、自社の給与水準と照らし合わせて調整することが大切です。

給与と家賃のバランスを適切に取ることで、従業員の経済的負担を軽減しながら、採用力・定着率向上といった満足度の高い寮制度を実現できます。

また、マネーフォワード クラウド福利厚生賃貸を活用すれば、従業員が住んでいる賃貸物件を法人名義に切り替えることで、従業員の実質的な手取りを増やせます。サービスの導入支援・業務代行もしてくれるため、簡単に導入・運用することが可能です。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 福利厚生

社宅のストレスを減らすには?企業が把握すべき原因と改善ポイントを解説

社宅でのストレスにどう向き合えばよい? 原因を知って対策すれば、社員の負担をやわらげられます。 プライバシーや生活音が悩みになる 放置すると離職や採用に響く 物件やルールの工夫で防…

詳しくみる -

# 福利厚生

福利厚生の目的とは?メリット・デメリット・導入手順を解説

福利厚生の目的とは? 福利厚生の目的は、従業員の定着率向上・採用力強化・生産性向上・法人税節約の4つです。 定着率向上と採用力強化に効果的 福利厚生費は経費計上で節税も可能 導入時…

詳しくみる -

# 福利厚生

社宅とは?メリット・デメリットや制度を作るプロセスを解説

社宅を設けている企業は少なくありません。しかし、従業員に提供される住宅には、社員寮、賃貸住宅、寄宿舎などと呼ばれるものもあります。これらに違いはあるのでしょうか。この記事では、社宅…

詳しくみる -

# 福利厚生

家賃補助の距離はどう設定する?居住や雇用形態など支給条件例6つ解説

家賃補助の距離条件はどう設定する? 家賃補助の支給条件は企業が自由に設計でき、距離・居住形態・雇用形態など6つの基準が代表例です。 距離基準は就業規則に具体的数値で明記する 現金支…

詳しくみる -

# 福利厚生

企業福利厚生とは?種類やメリット・デメリット、導入ステップを解説

企業福利厚生は何から整えればよいのでしょうか? 福利厚生は法定と法定外に大別され、目的やコストに応じて自社導入か代行サービスを選びます。 法定福利厚生は健康保険や厚生年金など6種類…

詳しくみる -

# 福利厚生

会社が家賃補助を導入するメリット・デメリットと運用のポイントを解説

家賃補助の導入で、会社が押さえるべき点は何でしょうか? 家賃補助は会社が住居費の一部を負担する制度で、メリットだけでなく税務や運用上の注意点もあります。 現金支給は給与扱いとなり、…

詳しくみる