- 更新日 : 2026年6月16日

社宅の更新料に消費税はかかる?勘定科目・仕訳・給与課税をわかりやすく解説

用途と支払先で見極めれば、税区分を正しく仕訳できます。

- 居住用の物件は非課税で処理する

- 管理会社への手数料には課税される

- 法人名義なら給与への上乗せを避けられる

高額なケースや役員の住まいは判断が複雑なので、迷えば税理士に相談しましょう。

社宅管理業務において、更新料や更新事務手数料に消費税はかかるのか、企業と従業員のどちらが負担するのかなど、判断に迷っている方もいるのではないでしょうか。

本記事では、社宅更新料の消費税区分や勘定科目、仕訳方法に加え、従業・役員社宅における給与課税の考え方まで、実務担当者向けにわかりやすく解説します。

目次

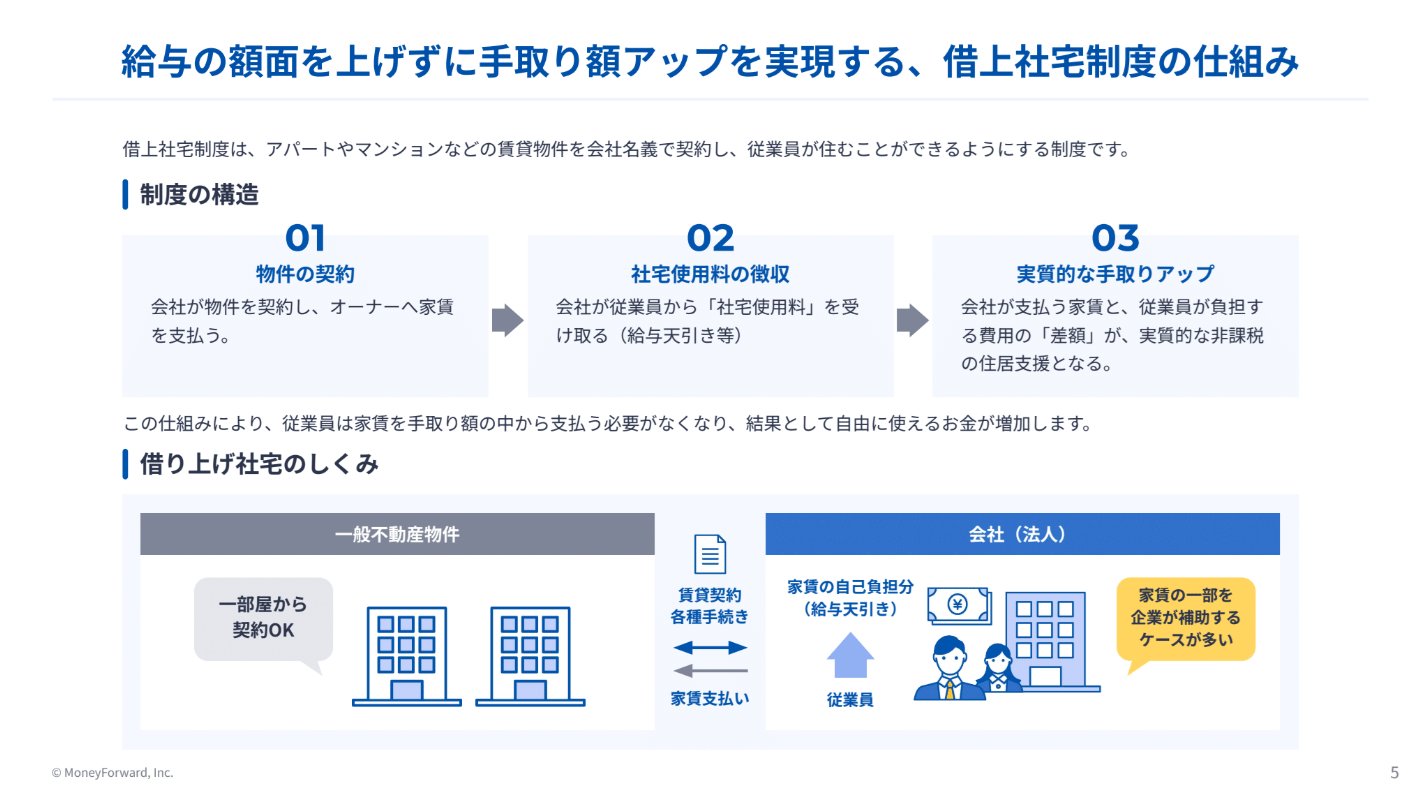

借上社宅は社会保険料を増やさずに従業員の手取り額を高められる、賃上げの有力な代替策です。しかし管理工数の多さを理由に導入を断念するケースも少なくありません。

本資料では、管理負担を最小限に抑えながら制度メリットを最大化する方法を解説します。

更新料とは?

更新料とは、賃貸住宅などの契約更新時に、借主から貸主へ支払う費用のことです。賃貸借契約を継続する際に発生し、契約関係を維持するための一時金として位置付けられます。

一般的には、賃料の1〜2ヶ月分が目安ですが、金額や支払条件は地域や契約内容によって異なります。そのため、契約書の取り決めが基準となるのです。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

福利厚生新制度 借り上げ社宅の費用対効果とは

本資料では、近年人気が出ている福利厚生制度である”借り上げ社宅”について解説をしております。

借り上げ社宅と社有社宅・住宅手当との違いや、なぜ企業が借り上げ社宅を採用しているのかを整理し新たな福利厚生制度”借り上げ社宅”を検討している皆様には必見の内容となっております。

借り上げ社宅 かんたん導入ガイド

企業の福利厚生や人材確保の施策として、借り上げ社宅制度の導入が検討されています。

本資料は、「借り上げ社宅制度」についての簡単な導入ガイドです。 ぜひダウンロードいただき、貴社での制度導入の検討にご活用ください。

住宅手当 vs 社宅 メリット比較表

企業の福利厚生として、「住宅手当」と「社宅」は代表的な制度です。

本資料は、「住宅手当」と「社宅」それぞれのメリットをまとめた比較表です。 ぜひダウンロードいただき、貴社の福利厚生制度の検討・見直しにご活用ください。

社宅の更新料に消費税はかかる?

社宅の賃貸契約を更新する際、更新料やそれに伴う手数料に消費税が発生するのか、また住居用と事業用の場合に違いがあるのかをわかりやすく解説します。

居住用社宅の更新料は非課税

従業員の住居として利用される社宅の場合、更新料は非課税です。国税庁では、住宅の貸付けにかかる家賃や権利金などは、消費税は非課税になると定めており、居住用社宅の更新料もこれに含まれます。

従業員が居住するためのマンション、アパート、戸建ての借り上げ社宅における更新料が該当します。

なお、住宅としての扱いが明確であることが前提となるため、契約書上で居住用途が確認できることが重要です。用途が曖昧な場合や事業用としての利用が含まれる場合には、非課税の対象外となる可能性があるため、契約内容の確認が大切です。

更新料のほか住宅貸付に関連する費用も非課税

借り上げ社宅など、居住目的の住宅を借りる際に支払う費用のうち、あとで返金されないものは原則として消費税がかかりません。「住宅の貸付け」は消費税法で、非課税取引として定められているからです。たとえば、更新料のほか、家賃や共益費、管理費、礼金などがこれにあたります。

企業が社宅として法人契約している場合でも、従業員が居住目的で利用していれば、基本的な考え方は変わりません。

なお、敷金や保証金は、預り金とみなされるため、そもそも消費税の対象外(不課税)です。

事業用物件(事務所・店舗)の更新料は課税

事業用で契約している物件については、更新料は消費税の対象になります。住宅の貸付けは「居住の権利を確保する」という国民生活への配慮から非課税である一方、事業用物件を借りる場合「事業活動に付随する取引」とみなされるため、10%の消費税がかかるのです。

国税庁の規定では「住宅用」と契約書などで明確にわかる場合のみ非課税として扱われます。そのため、1階が店舗・2階が住居の建物でも、契約書上で居住部分と店舗部分が区分されていない場合は住宅用と判断できず、更新料や家賃を含めて原則課税になるため注意が必要です。

更新料と更新事務手数料は税区分が違う

社宅の更新料と更新事務手数料は混同されやすいですが、消費税の扱いは異なります。請求書の記載内容や支払先によって税区分が変わるため、それぞれの違いを理解しておくと処理を誤りにくくなります。

貸主へ払う更新料は原則非課税

居住用社宅について貸主に直接支払う更新料は、住宅の賃貸借契約を更新するための費用であり、原則として消費税はかかりません。

国税庁でも、住宅の貸付けに係る家賃や権利金などは非課税とされており、居住用社宅の更新料も同様の考え方で扱われます。

なお、更新料の金額は契約によって異なりますが、国土交通省の「令和6年度 住宅市場動向調査報告書」では、家賃1ヶ月分としているケースが最も多くなっています。

参考:令和6年度 住宅市場動向調査報告書|国土交通省 住宅局

管理会社へ払う更新事務手数料は課税

社宅の契約更新時に、不動産会社や管理会社に支払う「更新事務手数料」は消費税がかかります。

これは、更新事務手数料が住宅の貸付けそのものに対する費用ではなく、契約更新に伴う書類作成や手続き代行などのサービスに対する対価として扱われるためです。

また、実務上は「更新事務手数料」という名称だけでなく、仲介手数料、鍵交換費用、システム利用料、事務手続き手数料など、さまざまな名目で請求されることがあります。いずれも契約更新に付随するサービス対価である限り、原則として消費税の課税対象となります。

そのため、請求書上で更新料と混在している場合には、課税・非課税を分けて処理することが重要です。

請求書に注意|課税・非課税が混在する場合

仕訳をする際は、請求書の支払先や費用の名目を確認し、課税対象か非課税かを正しく区分することが大切です。

社宅契約をしている管理会社からの請求書には、貸主への「更新料(非課税)」と管理会社への「事務手数料(課税)」が合算されているケースが多くみられます。

まずは、請求書などにもとづき、仕入れ(経費)を税率ごとに区分して帳簿等に記帳しましょう。

たとえば、請求額の合計が11万1,000円であっても、内訳が「更新料10万円(非課税)」と「更新事務手数料1万円(税抜、税込1万1,000円)」に分かれている場合は、それぞれ区分して仕訳を行う必要があります。

従業員一人ひとりの状況に応じた福利厚生の設計は、制度への納得感を高め、組織全体のパフォーマンス向上にもつながります。

本資料では、平等と公平の考え方を軸に、多様なニーズに対応した制度拡充の進め方を具体的にご紹介します。

社宅更新料の勘定科目と仕訳例

社宅の更新料と更新事務手数料を同時に支払った際は、分けて仕訳処理を行うことが必要です。

ここでは、社宅更新料と事務手数料の勘定科目の選び方や仕訳例を解説します。

一般的な勘定科目の選び方|地代家賃・支払手数料

社宅更新料の勘定科目は「地代家賃」、更新事務手数料は「支払手数料」を用いるのが一般的です。

更新料は、貸主へ支払う賃料の延長としての性質をもつため「地代家賃」で処理されることが多くなっています。一方で、更新事務手数料は、管理会社のサービスに対する費用であるため、「支払手数料」として処理するのが一般的です。

勘定科目を分けることで経理処理や費用管理がしやすくなります。

たとえば、更新料は「地代家賃(非課税)」、更新事務手数料は「支払手数料(課税)」として処理します。なお、社宅関連費用を福利厚生として一括管理している会社では、「福利厚生費」を用いるケースもあるでしょう。

更新料と更新事務手数料を同時に支払う場合の仕訳例

更新料と更新事務手数料を同時に支払う場合は、消費税区分が異なるため分けて仕訳処理を行います。

更新料は非課税、更新事務手数料は課税取引として処理するのが基本です。

【更新料111,000円の場合(更新料100,000円、更新事務手数料10,000円、消費税1,000円)の仕訳例】

| 借方 | 貸方 | 摘要 |

|---|---|---|

| 地代家賃100,000円 | 現預金111,000円 | 更新料・非課税 |

| 支払手数料10,000円 | 更新事務手数料・課税 | |

| 仮払消費税1,000円 | 更新事務手数料・消費税10% |

振込は1回でも、会計処理上は非課税の更新料と課税の事務手数料を分けます。こうすることで、仕入税額控除の計算ミスを防ぎやすくなります。

数年分の更新料をまとめて支払う場合の処理

複数年分の社宅更新料をまとめて支払う場合は、契約期間に応じて分けて計上します。とくに金額が20万円以上など一定規模の場合は、「繰延資産」か「長期前払費用」として資産計上し、期間ごとに按分処理を行う場合があります。

なお、20万円未満の更新料であれば、「少額繰延資産」として、支払った期の費用として一括で処理が可能です。

また、「1年以内の前払い費用なら支払時にまとめて経費化できる」という短期前払費用の特例は、契約期間が1年を超える更新料には適用できない点に注意が必要です。

社宅更新料は「給与課税」か「福利厚生費」か

社宅の更新料を企業が負担する場合は、給与課税の対象になるかを確認する必要があります。とくに役員社宅では、社宅制度の運用方法によって税務リスクが変わるため注意が必要です。

従業員・役員社宅の更新料は原則給与課税されない

従業員・役員の社宅にかかる更新料は、原則として給与課税の対象にはなりません。

法人名義で社宅契約を結び、会社が更新料を直接負担している場合、従業員・役員への給与課税が発生しないケースが一般的です。この一定額以上の家賃負担については、次項で詳しく紹介します。

条件を満たせば福利厚生費として認められる

社宅の更新料を会社が負担する場合でも、通常の社宅制度として適切に運用されていれば、福利厚生費として処理されるのが一般的です。

一方で、従業員個人名義の契約を会社が実質的に肩代わりしている場合は、給与として課税されるおそれがあるため注意が必要です。

また、法人名義で契約していることに加え、従業員から一定額以上の家賃を徴収している場合は、給与課税の対象になりにくいとされています。実務上は、「賃貸料相当額」の50%程度を目安として運用されるケースです。

なお、役員社宅では、国税庁が定める「賃貸料相当額」以上を役員から徴収しているかが判断のポイントになります。

さらに、福利厚生規程に「更新料は会社負担とする」旨を明記しておくことで、社内ルールを明確化しやすくなります。

社宅更新料の実務処理でおさえたいポイント

社宅更新料を処理する際は、消費税区分や勘定科目を正しく設定するだけでなく、契約内容の確認や社内ルールの統一も大切です。

処理方法が曖昧なままだと、税務リスクや経理ミスにつながるおそれがあります。実務上の注意点を事前によく確認しておきましょう。

契約書・請求書の内容を必ず確認する

社宅の更新料を処理する際は、契約書や請求書の内容を事前に確認することが重要です。とくに、以下の点をチェックしておきましょう。

- 契約期間や更新条件が明記されているか

- 支払条件が契約書に定められているか

- 更新料と更新事務手数料が区分されているか

- 課税・非課税の区分が明記されているか

- インボイス登録番号が記載されているか

更新料は、契約書に定めがある場合に発生する費用であるため、契約内容を確認せずに処理を進めないよう注意が必要です。

勘定科目や処理方法を社内で統一する

経費処理の際に、勘定科目や経費にするかどうかなどの処理方法を社内で共有することが重要です。担当者によって処理方法が異なると、同じ費用でも勘定科目や税区分にばらつきが出てしまいます。結果、経理処理がわかりにくくなり、税務調査の際に説明が難しくなるおそれもあります。

以下のようなルールを事前に決めておくとよいでしょう。

- 「地代家賃」「支払手数料」などの勘定科目の使い分け

- 更新料を費用計上する基準

- 計上時期(請求日・支払日・更新日)

- 消費税区分の判断基準

税理士や専門家に相談する

社宅の更新料は消費税区分だけでなく、高額な更新料の場合の処理や給与課税の判断など、複雑な論点が関係します。更新料の経理処理に迷うときは、税理士に相談し、専門的な判断やサポートを受けるのも有効です。

社宅管理の件数が多い企業では、契約更新や支払管理、請求書確認などの業務負担が大きくなるケースもあります。社宅代行サービスを活用することで運用負担や経理ミスの削減につながりやすいです。

社宅更新料の消費税・会計処理のチェックリスト

社宅更新料は、消費税区分や勘定科目だけでなく、給与課税や前払費用の判断も関係するため、契約内容に応じた整理が重要です。

実務担当者は、以下のポイントをチェックリストで確認しておきましょう。

- 物件の用途は「居住用」になっているか(非課税の確認)

- 請求書内で「更新料」と「更新事務手数料」が区分されているか

- 更新料が高額な場合(20万円以上)、前払費用・長期前払費用の検討が必要か

- 契約名義が法人になっているか(給与課税リスクの確認)

- 勘定科目や計上時期を社内で統一できているか

マネーフォワード クラウド福利厚生賃貸なら、従業員の住む賃貸物件を法人名義に切り替えて家賃を給与から天引きすることで、手取りを増やすことが可能です。運用コストは実質無料で、面倒な手続きもありません。

福利厚生制度を充実させたい担当者は、ぜひチェックしてみてください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 福利厚生

福利厚生としてマッサージを導入する方法は?相場や経費の取り扱いも解説

近年、働き方改革や健康経営の推進を背景に、企業が福利厚生としてマッサージサービスを導入するケースが増えています。単なる「癒し」の提供ではなく、従業員の心身の健康維持や生産性の向上、…

詳しくみる -

# 福利厚生

福利厚生費は給与の約15〜20%が目安!計算方法や予算の決め方を解説

福利厚生費は給与の何パーセントを目安にすべき? 義務分と任意分を分けて積み上げれば、自社に合う予算を見積もれます 給与総額の15〜20%が一つの基準になる 法定福利費は保険料率から…

詳しくみる -

# 福利厚生

社宅の火災保険は会社と個人どっちが負担?補償範囲や注意点も解説

社宅の火災保険料支払いについては、法令上の定めはなく、会社が負担しても個人が負担しても問題ありません。どちらが負担する場合もそれぞれのメリットデメリットがあります。 本記事では、会…

詳しくみる -

# 福利厚生

社宅制度とは?住宅手当との違い・規程・メリット・導入方法をわかりやすく解説

社宅制度とは?住宅手当とどちらがお得? 条件を満たして導入すれば、税金を抑えつつ手取りを増やせます。 借り上げた住居を安い家賃で従業員へ貸す 一定額を徴収すれば企業負担分が非課税に…

詳しくみる -

# 福利厚生

女性が本当に嬉しい福利厚生ランキング!働きやすい職場への取り組みを解説

近年、多くの企業が女性社員向けの福利厚生を充実させています。これは少子高齢化や働き方改革が進む中で、女性が出産や育児を経ても安心してキャリアを継続できる環境が求められているからです…

詳しくみる -

# 福利厚生

公務員の単身赴任手当とは?金額の目安や支給条件、民間との違いを解説

単身赴任になると、生活費や帰省費用などがかさむため、手当があると大いに役立ちます。公務員にも「単身赴任手当」がありますが、支給条件や金額の目安、申請の手続きは国家公務員と地方公務員…

詳しくみる