- 更新日 : 2026年6月15日

独身の社員にも社宅は適用できる?制度の種類・物件選び・規程のポイントを解説

対象範囲や家賃を社内規程で整えれば、未婚の社員にも提供できます。

- 独身者も入居の対象になる

- 賃貸料相当額の半分以上を徴収する

- 利用条件と家賃上限を決める

給与課税のリスクがあるため、税務ルールを踏まえた設計が求められます。

近年、若手人材の採用強化や定着率向上のため、借り上げ社宅や単身向け社宅を導入するケースがあります。一方で、社宅制度を運用するには、社宅の種類や家賃設定、税務上のルール、社内規程の整備などを正しく理解しておく必要があります。

本記事では、社宅の基本や制度設計のポイントについて、担当者向けに分かりやすく解説します。

目次

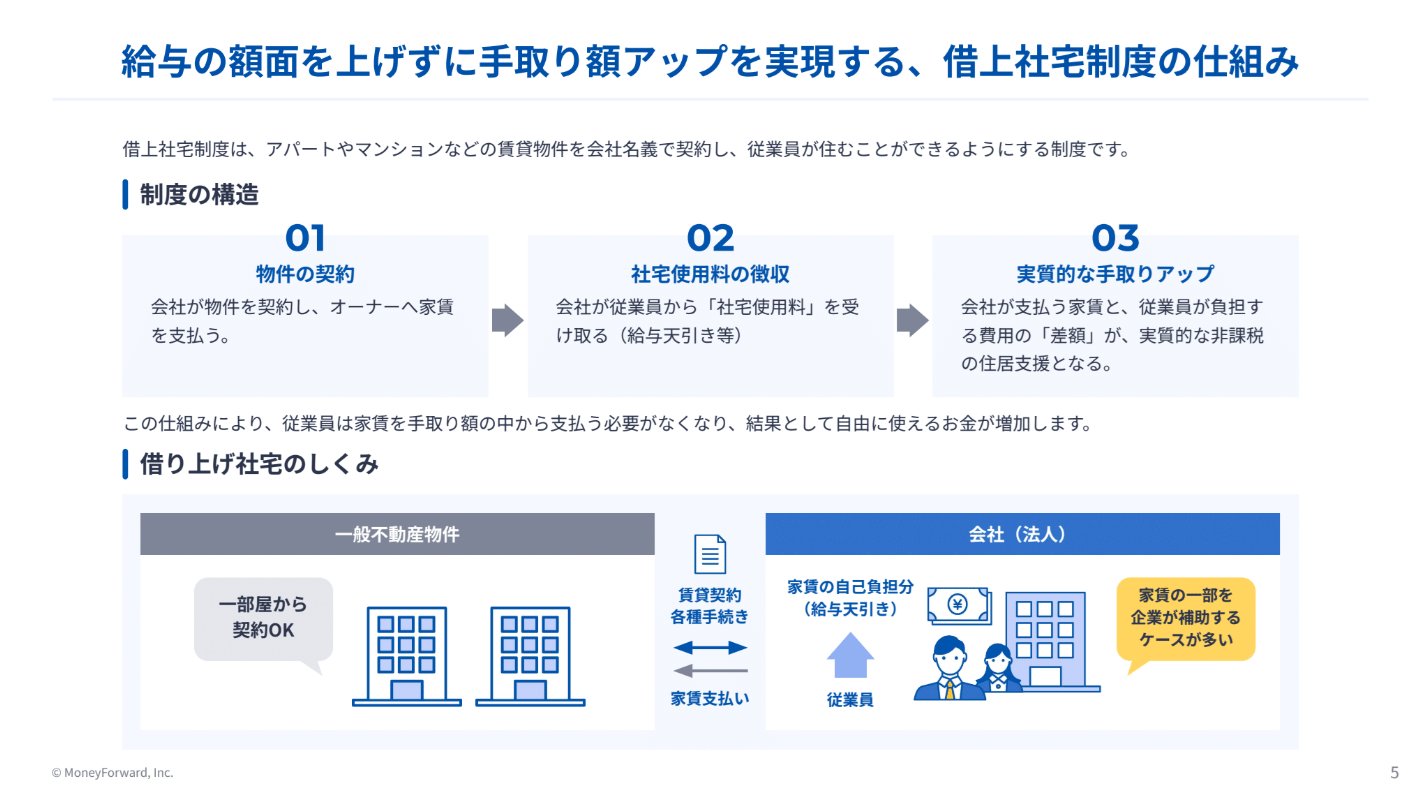

借上社宅は社会保険料を増やさずに従業員の手取り額を高められる、賃上げの有力な代替策です。しかし管理工数の多さを理由に導入を断念するケースも少なくありません。

本資料では、管理負担を最小限に抑えながら制度メリットを最大化する方法を解説します。

独身の社員にも社宅は適用できる

社宅制度は世帯向けというイメージがありますが、独身社員にも適用できます。

ただし、社宅の対象者や利用条件に法律上の統一ルールはなく、適用範囲は企業ごとの社内規程で決まります。年齢や勤務地、勤続年数などの条件を企業が設ける場合もあるため、運用ルールを明確に整備することが重要です。

「独身」と「単身」の違い

「独身」と「単身」は似た言葉ですが、社宅制度上では区別して扱われることがあります。

| 項目 | 特徴 |

|---|---|

| 独身 | ・結婚していない ・居住状況は関係ない(一人暮らし、実家暮らしなど) |

| 単身 | ・単身 ・未婚・既婚を問わない ・一人で居住している |

「独身」は結婚していない人を指す言葉ですが、「単身」は現在一人で生活している状態です。そのため、既婚者でも単身赴任などで家族と離れて暮らしている場合は「単身者」に該当します。

社宅制度では、「独身」と「単身」の違いを明確に区別している企業も少なくありません。

たとえば、「独身寮」は未婚の若手社員向けに提供されるケースがあります。一方で、「単身向け社宅」は既婚・未婚を問わず一人暮らしの社員を対象にする場合があります。

社宅制度を設計する際は、婚姻状況で区分するのか、居住実態で区分するのかを社内規程で明確に定めることが重要です。

対象範囲は社内規程で決まる

社宅制度の対象範囲は、法律で一律に決まっているわけではなく、各企業の「社宅規程」によって定められるものです。一般的には、雇用形態・勤務地・勤続年数・年齢・家族構成などを基準に対象者を設定します。

たとえば、「30歳未満の独身者」「転勤者のみ利用可能」「正社員限定」といった条件を設ける企業もあります。

また、独身社員向けと世帯向けで利用条件を分けるケースも多く、単身赴任者を対象に含めるかどうかも規程次第です。

対象範囲が曖昧だと不公平感や運用トラブルにつながるため、誰が利用できるのかを明確に定義しておきましょう。あわせて、入居期間や退去条件まで定めておくことで、制度を円滑に運用しやすくなります。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

福利厚生新制度 借り上げ社宅の費用対効果とは

本資料では、近年人気が出ている福利厚生制度である”借り上げ社宅”について解説をしております。

借り上げ社宅と社有社宅・住宅手当との違いや、なぜ企業が借り上げ社宅を採用しているのかを整理し新たな福利厚生制度”借り上げ社宅”を検討している皆様には必見の内容となっております。

借り上げ社宅 かんたん導入ガイド

企業の福利厚生や人材確保の施策として、借り上げ社宅制度の導入が検討されています。

本資料は、「借り上げ社宅制度」についての簡単な導入ガイドです。 ぜひダウンロードいただき、貴社での制度導入の検討にご活用ください。

住宅手当 vs 社宅 メリット比較表

企業の福利厚生として、「住宅手当」と「社宅」は代表的な制度です。

本資料は、「住宅手当」と「社宅」それぞれのメリットをまとめた比較表です。 ぜひダウンロードいただき、貴社の福利厚生制度の検討・見直しにご活用ください。

社宅制度の種類

社宅制度には、主に「社有社宅」と「借り上げ社宅」の2種類があります。社有社宅は企業が所有する物件を社員に提供する方式、借り上げ社宅は企業が賃貸物件を契約して社員へ貸与する方式です。企業規模や運用方針に応じて導入方法が異なります。

社有社宅

社有社宅とは、企業が所有している住宅を社員へ貸与する社宅制度です。マンションやアパート、一戸建てなどを会社名義で保有し、社員は一定の家賃負担で入居します。

自社所有のため長期的にはコストを抑えられる場合があり、家賃も外部相場の影響を受けにくいため、安定した運用が可能です。

一方で、建設費や取得費など初期投資は大きく、建物の維持管理費や修繕費が発生します。また、勤務地変更への柔軟な対応が難しいケースもあります。

借り上げ社宅

借り上げ社宅とは、企業が民間の賃貸物件を借りて社員へ提供する制度です。会社が契約者となり、社員は社内規程に基づいた家賃負担で利用します。

勤務地や採用状況に応じて物件を柔軟に選択でき、従業員の希望条件に合う物件を選びやすい点も特徴です。特に独身社員向けでは、通勤利便性の高い物件を用意しやすい点がメリットです。

ただし、地域の家賃相場によって企業負担が変動しやすいため、注意しましょう。

借り上げ社宅の会社負担額については、以下の記事をご覧ください。

社宅の区分

社宅は、入居する社員の世帯構成に応じて「単身向け社宅」と「世帯向け社宅」に区分されるのが一般的です。企業は対象者や利用目的に応じて区分を設定します。

単身向け社宅の特徴

単身向け社宅は、独身社員や単身赴任者を対象にした社宅です。ワンルーム・1K・1DKなど、一人暮らしに適した間取りが中心で、比較的コンパクトな物件が多いです。

通勤しやすさを重視して駅近エリアに設けられるケースも多く、若手社員の生活支援や採用強化を目的に導入されることがあります。また、家具・家電付きにすることで入居時の負担を軽減する企業もあります。

世帯向け社宅の特徴

世帯向け社宅は、配偶者や子どもと同居する社員向けの社宅です。2LDK〜3LDK以上の広い間取りが一般的で、ファミリー層が快適に生活できる住環境が重視されます。

学校やスーパー、病院などへのアクセスを考慮して選定されることが多く、転勤者支援として導入されるケースもあります。単身向けと比べて、家賃や管理コストは高くなる傾向にあるでしょう。

従業員一人ひとりの状況に応じた福利厚生の設計は、制度への納得感を高め、組織全体のパフォーマンス向上にもつながります。

本資料では、平等と公平の考え方を軸に、多様なニーズに対応した制度拡充の進め方を具体的にご紹介します。

【独身の社員向け】社宅の物件を選ぶ際のポイント

独身社員向けの社宅は、通勤しやすい立地や生活利便性が重要です。単身生活に適した間取り・広さに加え、周辺環境や設備の充実度も入居満足度に大きく影響します。

独身向け社宅の間取り・広さの目安

独身向け社宅の一般的な間取りは、ワンルーム・1K・1DKであり、生活しやすい広さを基準に選定されます。家賃負担とのバランスから25〜35㎡程度の物件が採用されやすいです。間取りや広さは家賃につながるため、社宅規程で上限を設定する場合もあります。

社宅の間取りの目安について、以下の記事で詳しく解説しているので、参考にしてみてください。

通勤しやすい立地

独身向けの社宅では、通勤しやすい立地を選ぶことが重要です。通勤時間が長いと、社員の負担が増えて満足度低下につながるため、勤務地まで30〜60分程度で通えるエリアを目安にする企業が多く見られます。

特に、駅から徒歩圏内の物件は利便性が高く、若手社員の定着率向上にもつながるでしょう。

また、スーパーやコンビニ、病院など生活インフラが整っている地域を選ぶことで、社員の生活満足度向上にもつながります。企業は家賃だけでなく、通勤の利便性とのバランスを考慮して物件を選定することが大切です。

生活環境・設備の選定ポイント

家賃や立地だけでなく、生活しやすい環境や設備が備わった物件を選ぶことも重要です。

周辺にスーパー・コンビニ・ドラッグストア・病院などがあると、日常生活の利便性が高まり、入居満足度向上につながります。治安や騒音なども、安心して暮らせる住環境を選ぶうえで重要なポイントです。

以下の設備は、入居者ニーズが高い傾向にあります。

- バス・トイレ別

- 室内洗濯機置き場

- インターネット環境

- オートロック など

近年はテレワーク対応として、作業スペースを確保しやすい間取りを重視する企業も増えています。社員のニーズに合った物件を選ぶことが、社宅制度の満足度向上につながります。

社宅でペットを飼えるかどうかについては、以下の記事を併せてご覧ください。

【独身の社員向け】社宅の家賃設定と従業員負担の決め方

家賃相場や税務ルールを踏まえ、企業負担と従業員負担のバランスを設定することが重要です。公平性や運用のしやすさも考慮して決定します。

賃貸料相当額の基本ルール

社宅を従業員へ貸与する場合、給与課税を避けるには、賃貸料相当額の50%以上を従業員から受け取る必要があります。

国税庁では、以下の3つの計算式の合計を「賃貸料相当額」としています。

- (その年度の建物の固定資産税の課税標準額)× 0.2%

- 12円 ×(その建物の総床面積(㎡)/ 3.3㎡)

- (その年度の敷地の固定資産税の課税標準額)× 0.22%

社宅の家賃負担額を適切に設定することが、税務リスク回避につながります。

参考:No.2597 使用人に社宅や寮などを貸したとき|国税庁

従業員負担割合の設定方法

独身向け社宅の家賃は、「企業負担+従業員負担」で設定するのが一般的です。

たとえば、以下のような負担割合がよく見られます。

- 会社7割・従業員3割

- 会社8割・従業員2割

- 一定額までは会社負担、超過分は従業員負担

社宅の従業員負担割合の主な決め方は、以下の3パターンです。

- 賃貸料相当額を基準にする

- 周辺の家賃相場を基準にする

- 給与・役職・年齢に応じて変える

一律の負担割合にする必要はありませんが、差をつける場合は不公平感に注意が必要です。負担が高すぎると制度の利用率が下がり、低すぎると税務上の課題や社内の不満につながる可能性があります。

そのため、独身向け社宅の従業員負担割合は、税務上の基準・家賃相場・社員の利用しやすさを踏まえて、社内に説明できる明確なルールとして設計することが重要です。

家賃上限の決め方

社宅制度では、企業負担が過度に増えないよう「家賃上限」を設定するのが一般的です。家賃上限は、勤務地の家賃相場・役職・家族構成・地域差などを基準に決定されます。

たとえば、都市部は地方より家賃相場が高いため、エリアごとに上限額を分ける企業が多いです。独身社員向けでは、ワンルームや1Kの相場を基準に設定されるケースも見られます。

また、福利厚生費の予算管理や公平性の観点から、「月額◯万円まで会社負担」と明確に定めておくと運用しやすくなります。上限を超えた分は従業員自己負担とすることで、制度運用もしやすくなります。

加えて、転勤時や役職変更時の上限変更ルールも社内規程に記載しておくと、運用トラブル防止につながります。

【独身の社員向け】社宅の税務上の注意点

独身社員向け社宅を運用する際は、税務上の扱いに注意が必要です。企業が社宅を無償提供、または賃貸料相当額の50%未満で貸与する場合、その差額分が「給与」とみなされ、所得税の課税対象になる可能性があります。

そのため、国税庁が定める「賃貸料相当額」を基準に、一定額以上を従業員から徴収する必要があります。

参考:No.2597 使用人に社宅や寮などを貸したとき|国税庁

また、借り上げ社宅では、会社契約であることや、家賃補助ではなく社宅制度として適切に運用されているかも重要なポイントです。現金で支給する「住宅手当」は給与として課税対象になりますが、社宅は一定条件を満たせば、従業員側で給与課税されない場合があります。

税務処理を誤ると追徴課税のリスクもあるため、社内規程や契約形態を整備したうえで運用することが重要です。

独身の社員にも対応した社宅規程のポイント

独身社員向け社宅では、対象条件や家賃負担、入退去ルールを社宅規程で明確に定めることが重要です。公平性と税務上の適正運用につながります。

対象者・適用条件

社宅規程では、誰が利用できるのかを明確に定めましょう。独身社員向けの場合、正社員限定、年齢制限、勤続年数、勤務地条件などを設定する企業が多く見られます。

また、「独身」と「単身」の定義を区別し、単身赴任者を含めるかどうかも明記しておく必要があります。適用条件を曖昧にすると、不公平感や運用トラブルの原因になるため注意が必要です。

社宅の種類・区分

どの種類の社宅を運用するのか、また誰を対象にするのかを明確に区分しておくことも重要です。それぞれの対象者や利用条件、入居できる間取り基準などを定めます。

たとえば、「独身社員は単身向けのみ利用可能」「管理職は世帯向け利用可」といったルールを設定する企業もあります。

種類や区分を明確化することで、公平性を保ちながら社宅制度を運用しやすくなるでしょう。

家賃・費用負担

家賃・費用負担に関しては、会社負担と従業員負担の割合を明確に定めます。

家賃だけではなく、共益費・駐車場代・水道光熱費など、どこまで会社負担とするかを決めておくことが重要です。また、家賃上限額や、上限超過分の自己負担ルールも必要です。

入居前に、企業と従業員それぞれの負担範囲を明示しておくことで、トラブルを避けられます。

入退去・運用ルール

社宅制度を円滑に運用するには、入退去ルールを定めることが重要です。入居申請方法や入居期間、退去期限、異動・退職時の対応などを社内規程に明記しましょう。

特に退職後の退去期限を定めておかないと、トラブルにつながる可能性があります。また、設備破損時の費用負担や原状回復ルールも決めておくことで、社宅管理をスムーズに進めやすくなります。

「マネーフォワード クラウド福利厚生賃貸」であれば、従業員の住む賃貸物件を法人名義に切り替えて家賃を給与から天引きすることで、従業員の税金・社会保険料負担が軽減され、手取りを増やすことが可能です。

従業員の手取りを増やし、エンゲージメントを高めたい方は、チェックしてみてください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 福利厚生

福利厚生を充実させる方法は?メリットや制度例を解説

福利厚生を充実させるには、何から始めればよい? 自社の課題に合う支援を選べば、採用や定着につながる職場をつくれます。 住宅や食事など生活に近い制度を見直す 課税・非課税の条件を項目…

詳しくみる -

# 福利厚生

基本給と職務手当を分ける理由は?含めた場合の年収の違いや違法性を解説

基本給と職務手当を分けるのは、能力・貢献を正しく反映し、制度を柔軟に運用するためです。賞与・退職金の基礎は会社の規程、残業代の基礎は法令(職務手当は原則算入/固定残業代は除外)で決…

詳しくみる -

# 福利厚生

家賃補助がない企業はどれくらいある?廃止する際の注意点や対処法

家賃補助がない企業はどのくらい? 福利厚生の見直しや同一労働同一賃金への対応を背景に、導入しない企業が増えています。 家賃補助がない企業は全体の約6割を占める テレワーク普及や税負…

詳しくみる -

# 福利厚生

家族手当とは?金額の相場や支給条件の例、導入・廃止の手続きを解説【無料テンプレートつき】

家族手当とは、扶養家族がいる従業員の経済的な負担軽減を目的とした福利厚生の一種として支給される手当のことです。特に家族手当の一種である配偶者手当は、近年103万円や130万円などの…

詳しくみる -

# 福利厚生

店長手当の相場はいくら?業種別の平均金額と決め方の注意点を解説

「店長にどれくらいの手当を支払えばよいのか」と悩んでいる経営者や人事担当者も少なくありません。店長は現場の最前線で業績に大きな影響を与える存在であり、その処遇次第でスタッフの士気や…

詳しくみる -

# 福利厚生

最適な住宅系福利厚生は?借り上げ社宅/社有社宅/住宅手当を徹底比較

従業員人気の高い住宅系福利厚生の導入を検討しているものの、「制度ごとの違いがわからない」「自社にマッチした制度の選び方は?」といった疑問を感じている方は多いのではないでしょうか。 …

詳しくみる