- 更新日 : 2026年1月20日

発注書と注文書に違いは?契約書との法的効力や収入印紙の要否を解説

発注書と注文書に法的な違いはなく、実務上は「購入の意思を示す書類」として同じものとして扱われます。そのため、どちらの名称を使っても取引上の効力は変わりません。

しかし、これらの書類が持つ法的な意味合いや契約書との違いを正確に理解していないと、取引先との認識齟齬(そご)や後々のトラブルにつながりかねません。

特に、残業代計算や業務委託における費用計上の根拠となるため、経理・人事担当者はその役割を正しく把握しておくべきでしょう。

この記事では、発注書と注文書の役割、法的効力、関連書類との流れ、電子保存の注意点までわかりやすく解説します。

目次

発注書と注文書に違いはある?

発注書と注文書は、呼び名が違うだけで、その役割や法的な意味合いに違いはありません。どちらも、商品やサービスの購入・依頼を正式に申し込むために発行される書類です。

発注書と注文書は、法律(民法など)で定められた書式があるわけではなく、どちらも「契約の申込み」の意思を示す書類として扱われます。商慣習や企業文化によって呼び方が違うだけで、記載されるべき内容や取引における役割は同じです。

- 発注書(はっちゅうしょ):

製造業や建設業、システム開発など、特定の仕様に基づいた製作を依頼する「注文製作」や「業務委託」の文脈で使われることが多い傾向にあります。 - 注文書(ちゅうもんしょ):

商品や物品などすでに形のある物品を購入する際や、一般的なサービスを依頼する場合に使われることが多いでしょう。英語では「Purchase Order(PO)」と訳され、海外取引ではこちらが一般的です。

どちらの名称を使っても効力は変わらないため、社内や取引先との間で混乱が生じないように統一しておくことが最も大切です。

注文書と注文請負書との違い

「注文書」が発注者(購入側)から発行される「申込み」の書類であるのに対し、「注文請負書」は発注者と受注者(請負側)の双方が合意したことを示す「契約書」そのものです。両者の役割と立場は根本的に異なります。

特に、仕事の完成を目的とする請負契約(例:システム開発、ウェブサイト制作、建設工事など)で用いられることが多く、取引内容の合意を証明する重要な役割を持ちます。

| 項目 | 注文書 | 注文請負書 |

|---|---|---|

| 役割 | 契約の「申込み」の意思表示 | 契約の「成立」を証明する書類 |

| 発行・署名者 | 発注者(購入側)が発行し、押印する | 受注者(請負側)が作成し、双方が署名・押印する |

| 法的効力 | 単体では契約成立の証明にならない | 契約書として強い証明力を持つ |

このように、注文請負書は「注文」と「請負(承諾)」が一体となった双務的な契約書です。そのため、記載された契約金額によっては収入印紙の貼付が必要な課税文書(第2号文書:請負に関する契約書)に該当する点が、一方的な申込み書である注文書との大きな違いです。

発注書や注文書の法的効力とは?

発注書や注文書には、単体で「契約の申込み」としての法的な意味合いがあります。しかし、一般的にイメージされる「契約書」とは、その効力や証明力が異なります。

申込みの意思表示としての意味合い

発注書(注文書)は、民法上「契約の申込み」という意思表示にあたる書類です。これを受け取った受注者側が、口頭または書面(例:請書)で「承諾」の意思表示をした時点で、両者の合意があったとみなされ、契約が成立します。

つまり、発注書を発行しただけでは契約は成立していませんが、相手方が承諾した時点で法的な拘束力が生じます。

参照: 民法 第五百二十二条(契約の成立と方式)|e-Gov法令検索

契約書との決定的な違いは「合意の証明力」

発注書と契約書の最も大きな違いは、「当事者双方の合意を証明する力」にあります。

| 書類の種類 | 役割 | 署名・押印 | 特徴 |

|---|---|---|---|

| 発注書・注文書 | 申込者(発注者)からの一方的な意思表示 | 発注者のみ | これだけでは契約成立の証明には弱い |

| 契約書 | 当事者双方の合意内容を記したもの | 当事者双方が行う | 契約の成立と内容を強力に証明できる |

契約書は、発注者と受注者の双方が契約内容に合意した証として署名(または記名押印)します。そのため、万が一トラブルが発生した際に、契約が成立していたことや、その内容を証明する力が非常に強いのが特徴です。一方、発注書は発注者側の署名・押印しかないため、受注者が承諾した証拠がなければ、契約成立の証明としては弱くなります。

発注書と請書のセットで契約が成立する

実務上、契約書の代わりとして「発注書」と「請書(うけしょ)」のセットが用いられることがよくあります。

- 発注書:「この内容で申し込みます」という発注者からの意思表示

- 請書:「その内容で承諾します」という受注者からの意思表示

この2つの書類が揃うことで、「申込み」と「承諾」の意思が書面で確認でき、当事者双方の合意があったことの証明力が高まります。高額な取引や複雑な契約でなければ、この方法で契約を成立させることが一般的です。

発注書や注文書に収入印紙は必要?

結論からいうと、ほとんどの場合、発注書や注文書自体に収入印紙を貼る必要はありません。ただし、特定の条件下では課税文書とみなされ、収入印紙が必要になるケースがあるため注意が必要です。

原則として収入印紙は不要

収入印紙が必要となるのは、印紙税法で定められた「課税文書」に限られます。発注書は、あくまで契約の「申込み」をするための書類であり、それ自体が契約の成立を証明するものではないため、通常は課税文書にあたりません。これは、注文書でも同様です。

参照:申込書、注文書、依頼書等と表示された文書の取扱い|国税庁

No.7100 課税文書に該当するかどうかの判断|国税庁

例外的に課税文書となるケース

発注書(注文書)であっても、その記載内容によっては「契約の成立を証明する文書」と見なされ、課税文書に該当する場合があります。

- 見積書など他の文書を引用している場合:

「〇月〇日付の見積書のとおり発注します」といった記載があり、その見積書に受注者の署名・押印がある場合。 - 双方の署名・押印がある場合:

発注書に受注者側の署名・押印欄があり、実際に署名・押印がされている場合。 - 「請負契約」に関する文書である場合:

注文書や請書が、印紙税法上の第2号文書(請負に関する契約書)や第7号文書(継続的取引の基本となる契約書)に該当する場合。

特に注意が必要なのが「請負契約」です。仕事の完成を約束する契約(例:システム開発、ウェブサイト制作、建設工事など)の場合、その注文請書は第2号文書として扱われ、契約金額に応じて収入印紙の貼付が必要になります。

収入印紙が必要になる金額

請負契約に関する契約書(第2号文書)の場合、契約金額に応じて以下の印紙税がかかります。電子契約(電子データでやり取りする場合)では、物理的な文書の交付がないため、収入印紙は不要です。

| 契約金額 | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 1,000円 |

| 300万円超500万円以下 | 2,000円 |

※軽減措置が適用される場合があります。詳細は国税庁のウェブサイトでご確認ください。

発注から請求までの書類の流れとは?

一般的な商取引は、「見積→発注→受注→納品→検収→請求→支払」の順で進み、各段階で取引内容を証明する書類が交わされます。発注書は、この中で購入の意思を正式に伝える「申込み」の役割を担う書類です。

具体的には、まず発注候補先が商品やサービスの価格を提示する見積書の発行から始まります。発注者はその内容に合意すれば、購入の意思を示すために発注書(注文書)を発行します。これを受け、受注者は内容を承諾した証として請書を発行し、この時点で正式に契約が成立したとみなされます。

契約が成立すると、受注者は商品を納品し、その際に納品書を渡します。発注者は納品物を確認し、問題がなければ検収書を発行して受け取りを証明します。この検収をもって、受注者は代金を要求する請求書を発行でき、発注者はそれにもとづき支払いを実行します。

最後に、受注者が代金を受け取った証として領収書を発行し、一連の取引が完了します。

発注から請求までの各書類の役割一覧

| 段階 | 書類名 | 発行者 | 受領者 | 主な役割 |

|---|---|---|---|---|

| 交渉 | 見積書 | 受注者 | 発注者 | 取引条件の提示 |

| 申込 | 発注書/注文書 | 発注者 | 受注者 | 購入・依頼の意思表示 |

| 承諾 | 請書・注文請負書 | 受注者 | 発注者 | 契約内容の承諾 |

| 履行 | 納品書 | 受注者 | 発注者 | 商品・サービスの提供証明 |

| 確認 | 検収書 | 発注者 | 受注者 | 納品内容の受領・確認 |

| 請求 | 請求書 | 受注者 | 発注者 | 代金の支払い要求 |

| 受領 | 領収書 | 受注者 | 発注者 | 代金受領の証明 |

【テンプレート付】発注書(注文書)の書き方

発注書には、「いつ、誰が、誰に、何を、いくらで、いつまでに」といった取引の基本情報に加え、支払条件などを明確に記載する必要があります。これにより、取引内容の認識齟齬を防ぎ、後のトラブルを回避できます。

ここでは、一般的な発注書の記載項目と書き方のポイントを解説します。

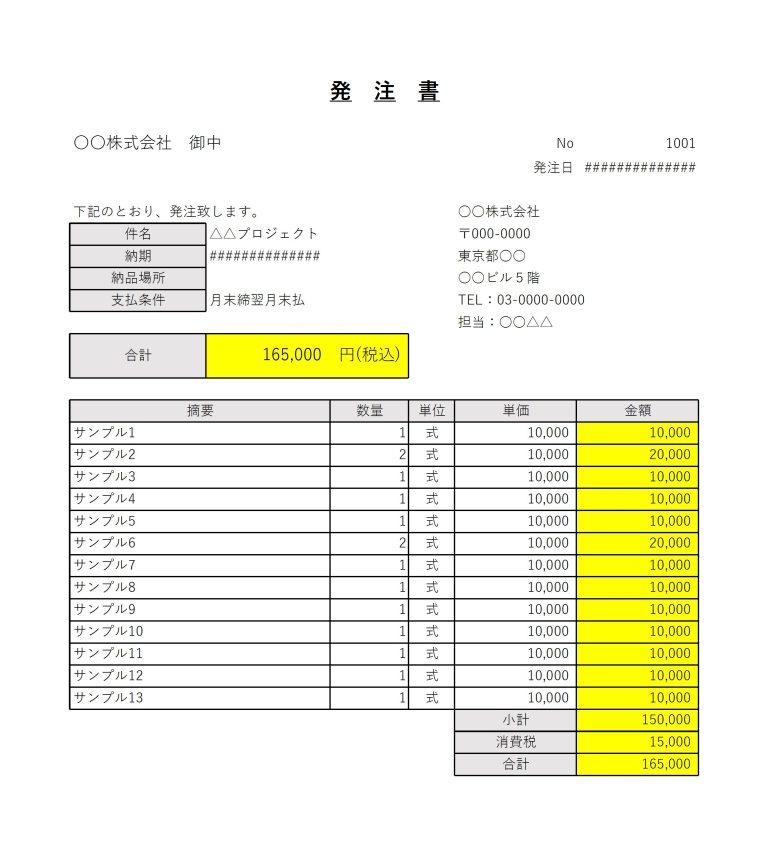

発注書の必須記載項目

以下の項目が漏れなく記載されているか確認しましょう。

発注書を作成する際は、以下の項目が漏れなく記載されているか確認しましょう。

- 宛名(受注者名) 取引先の正式名称を記載。「株式会社」は「(株)」などと略さず、「御中」を付ける。

- 発注番号 社内管理用の番号。連番で管理すると後で検索しやすい。

- 発行日 発注書を発行した日付。

- 発行者情報 自社の会社名、住所、電話番号、担当者名など。角印の押印が一般的。

- 納期 商品を納品してもらう期日。

- 納品場所 納品先の住所。

- 支払条件 支払方法(銀行振込など)や支払期日(例:「月末締め、翌月末払い」)を記載。

- 発注内容(明細) 商品名、品番、数量、単価、金額など具体的な内容。

- 合計金額 小計、消費税、合計金額を明確に分けて記載。適用税率や税額も記載するとインボイス制度に対応しやすい。

- 備考欄 その他、特記事項や連絡事項。

発注書(注文書)のテンプレート

発注書(注文書)のテンプレートは、以下より無料でダウンロードいただけます。自社の運用に合わせてカスタマイズして使用すると良いでしょう。

発注書(注文書)の不備が招く会計・税務上のリスクとは?

発注書や注文書の不備や書類の管理が不十分だと、仕入税額控除の否認、不正発注による資産流出、税務調査での指摘といった思わぬリスクを招くことがあります。これらの書類は単なる取引の依頼書ではなく、会社の資産と税務申告の正当性を担保する重要な証憑だからです。

仕入れ税額控除が認められないリスク

2023年10月から始まったインボイス制度(適格請求書等保存方式)では、消費税の仕入税額控除を受けるために、原則として適格請求書(インボイス)の保存が必要です。

発注書はインボイスの要件を満たしませんが、発注内容と請求内容の整合性を確認する上で重要な書類となります。

もし、発注の事実が曖昧であったり、発注内容と異なる請求書が発行されたりした場合、税務調査でその取引の正当性を疑われ、最悪の場合、仕入税額控除が否認される可能性もゼロではありません。発注書を適切に作成・保存することは、請求書の内容を裏付ける証拠となり、会計処理の信頼性を高めます。

参照: インボイス制度について|国税庁

内部統制の不備による不正発注のリスク

適切な発注プロセスが確立されていない会社では、担当者による不正な発注(私的利用のための発注、架空発注など)のリスクが高まります。発注書の発行をルール化し、上長の承認を得るプロセスを設けることは、不正をけん制し、健全な企業運営を維持するための内部統制の基本です。

発注番号で一元管理し、納品書や請求書と突合することで、不正や誤りを早期に発見できます。こうした地道な書類管理が、企業の資産を守ることにつながるのです。

税務調査で指摘される可能性

税務調査では、売上や経費が正しく計上されているかを確認するために、契約書や請求書、納品書といった証憑書類が厳しくチェックされます。その際、請求書に対応する発注書が存在しない、あるいは内容が著しく異なると、「本当にその取引はあったのか」「経費の架空計上ではないか」といった疑念を持たれる要因になり得ます。

取引の開始点である発注書をきちんと整備しておくことは、税務調査に対する有効な防御策となるでしょう。

発注書(注文書)の電子化と保存期間はどうすればいい?

発注書を電子化する際は電子帳簿保存法の要件に従って電子データのまま保存し、法人は原則7年間、個人事業主は5年または7年間保存しなければなりません。

近年、業務効率化やコスト削減の観点から、発注書を電子データでやり取りする企業が増えています。電子化を進める際は、電子帳簿保存法のルールを正しく理解しておく必要があります。

電子帳簿保存法に対応するポイント

電子データで受け取った、あるいは発行した発注書は、電子帳簿保存法の「電子取引」に該当し、原則として電子データのまま保存しなければなりません。紙に出力しての保存は認められないため注意が必要です。

電子データを保存する際は、以下の要件を満たす必要があります。

- 真実性の確保:

タイムスタンプの付与や、訂正・削除の履歴が残るシステムを利用するなど、データが改ざんされていないことを証明する措置。 - 可視性の確保:

保存場所に、パソコンやディスプレイ、プリンタなどを備え付け、データを明瞭な状態で速やかに出力できるようにしておく。

「取引年月日」「取引金額」「取引先」で検索できるようにしておく。

発注書のデジタル化のメリット

発注業務をデジタル化することには、多くのメリットがあります。

法人で7年、個人事業主で5年または7年の保存義務

発行または受領した発注書(およびその控え)は、法律で定められた期間、保存する義務があります。

これは、紙の書類でも電子データでも同じです。

発注書(注文書)は円滑な取引と適切な管理が重要

この記事で解説したとおり、発注書と注文書は実質的に同じ役割を持つ書類であり、法的な違いはありません。重要なのは、書類の名称ではなく、取引の当事者間で「いつ、誰が、何を、いくらで」といった内容を明確に合意することです。

また、発注書は契約書とは異なり、単体では契約の合意を証明する力が弱いことも理解しておくべきでしょう。

取引の流れの中で、見積書や請書、納品書といった関連書類と合わせて適切に管理することで、トラブルを未然に防ぎ、会計処理の信頼性を高めることにつながります。電子帳簿保存法への対応もふまえ、自社のルールを整備し、円滑で安全な取引を実現しましょう。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

発注書 制度の関連記事

新着記事

-

# 送付状

【無料】送付状(送り状・添え状)テンプレート150選!ビジネスシーン・季節別まとめ Word

送付状とは、書類や荷物を郵送・FAXする際に同封する挨拶状のことです。「何を・何部・なぜ送るのか」を一目で伝える役割を持ち、受け取った相手がスムーズに内容を確認できるようにするため…

詳しくみる -

# インボイス制度

インボイス請求書の送付から保存まで 担当者が知っておくべき業務フロー

2023年10月から始まったインボイス制度により、請求書の作成から送付、保存までの一連の業務フローは見直しが必須となりました。特に、仕入税額控除の要件となる適格請求書(インボイス)…

詳しくみる -

# 発注書

発注依頼メールの件名はどう書く?例文付きで正しい書き方や注意点を解説

取引先に商品やサービスを依頼する際、発注依頼メールは欠かせないビジネスツールです。近年、紙の発注書ではなく、メールにPDFを添付して送るスタイルが主流となりつつあります。しかし、件…

詳しくみる -

# 発注書

「発注をかける」とは?意味や使い方をメール例文つきで解説

企業間の取引や業務委託の現場で「発注をかける」という言葉は頻繁に使われます。その正確な意味や使い方を理解しているでしょうか。 本記事では、発注の基本的な意味から、見積もり・納品・請…

詳しくみる -

# 発注書

発注ミスで落ち込んだときはどうする?原因・対処法・再発防止策を解説

発注ミスは、どんなに注意していても業務の現場では起こり得るものです。些細な確認不足から大きなトラブルへと発展するケースも少なくありません。担当者としては深く落ち込み、自信を失ってし…

詳しくみる -

# 発注書

「発注する」は英語で何と言う?業種別フレーズやメール・電話の例文を紹介

海外の企業と取引を行う際、「発注する」という行為を正確かつ適切に英語で伝えること は、ビジネスの信頼性を左右する重要なスキルです。本記事では、「発注する」は英語でどう表現するのかと…

詳しくみる