- 更新日 : 2026年4月16日

業務委託の請求書の書き方は?無料テンプレートで項目ごとのポイントを解説

業務委託の請求書は、フリーランスや個人事業主が報酬を正確に受け取り、クライアントとの信頼関係を築くために重要な書類です。宛名や金額、消費税や源泉徴収税額の記載を誤ると、報酬の支払いが遅れたり、取引先からの信頼を損なったりする可能性があります。

この記事では、業務委託で請求書を初めて作成する方から、インボイス制度や電子帳簿保存法への対応を確認したい方まで、実務上のあらゆる疑問を解決します。書き方の基本から、無料で使えるテンプレートまで紹介しているため、ぜひ最後までご覧ください。

目次

業務委託の請求書に記載すべき必須項目

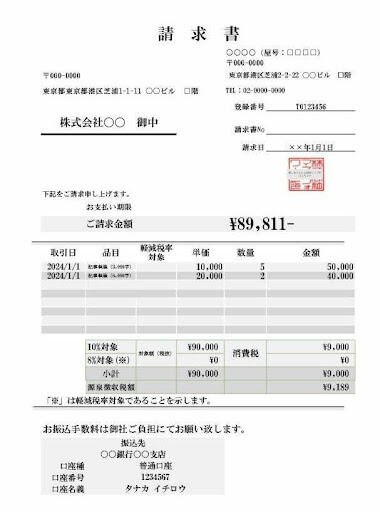

業務委託の請求書には、法律で定められた厳密なフォーマットはありませんが、取引を円滑に進めるために記載すべき必須項目があります。まずは、以下の基本項目を漏れなく記載することが重要です。

- 請求書の宛名

取引先の正式名称(会社名・部署名・担当者名)を記載します。 - 請求書の作成者の情報

氏名または名称、住所、連絡先などを記載します。インボイス発行事業者は登録番号も必須です。 - 取引年月日

納品やサービス提供が完了した日付を記載します。 - 取引内容

提供した業務内容が具体的にわかるよう、品目・単価・数量を記載します。 - 税率ごとに区分して合計した税込または税抜の金額

10%と8%の税率ごとに、合計した税抜または税込金額を記載します。 - 税率ごとに区分した消費税額等

税率ごとに区分した合計金額に対する消費税額をそれぞれ記載します。 - 発行日

請求書を発行した日付を記載します。 - 支払期限

事前に双方で合意した支払いの期日を記載します。 - 振込先

報酬を受け取る金融機関の口座情報を正確に記載します。 - 請求書番号

請求書を管理しやすくするための任意の番号です。 - 源泉徴収税額

源泉徴収の対象となる報酬の場合、計算した税額を記載します。

これらの項目に加えて、取引先から形式を指定されている場合もあるため、作成前に確認しておくとより安心です。

業務委託の請求書の書き方とポイント

ここでは、請求書の各項目をどのように書けばよいか、具体的な記載例とポイントを解説します。

請求書の宛名

宛名は、取引先の会社名・部署名・担当者名を正式名称で正確に記載します。

会社全体宛てなのか、特定の部署や担当者宛てなのかを事前に確認しましょう。敬称は、法人や部署宛なら「御中」、個人宛なら「様」を使い分けます。

- 株式会社〇〇 御中

- 株式会社〇〇 経理部 御中

- 株式会社〇〇 経理部 〇〇 〇〇 様

請求書の作成者の情報

ご自身の氏名または屋号・会社名を記載します。住所、電話番号、メールアドレスも併記するのが一般的です。適格請求書(インボイス)を発行する場合は、納税地を所轄する税務署長から通知された「T」から始まる13桁の登録番号の記載が必須です。

取引年月日

取引年月日は、実際に業務(納品やサービス提供)が完了した日付を記載します。複数の取引を一枚の請求書にまとめる際は、それぞれの取引年月日が分かるように明記しましょう。

取引内容

請求対象となるサービスや品目、単価、数量を具体的に記載します。

- 品目

「ウェブサイト開発」「マーケティングリサーチ報告書作成」など、委託された具体的なサービス内容を記載します。業務が多岐にわたる場合は、「〇月〇日 △△の原稿料」のように、日付と内容を一行ずつ記載すると分かりやすくなります。 - 単価

成果物ごと、作業時間、またはプロジェクト全体の固定料金など、契約内容に基づいた単価を設定します。 - 数量

作業時間数、納品した成果物の数、またはプロジェクト全体を「1式」とするなど、提供したサービスの量を記入します。

相手方が「何の業務に対する支払いか」を明確に理解できるようにすることが重要です。

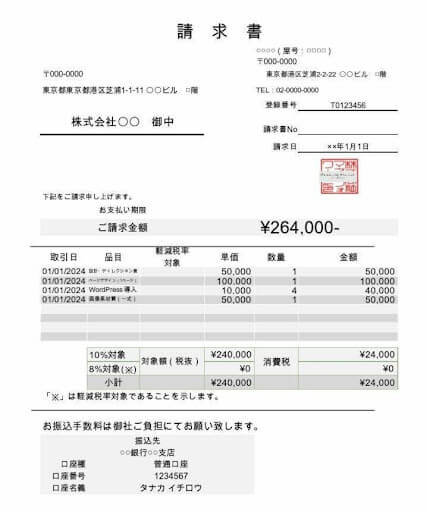

▼ 取引内容の記載例

| 品目 | 数量 | 単価 | 金額 |

|---|---|---|---|

| Webサイトデザイン制作費 | 1式 | ¥300,000 | ¥300,000 |

| SEO記事作成(5,000字) | 2本 | ¥50,000 | ¥100,000 |

| 月次コンサルティング費用(2025年9月分) | 1 | ¥80,000 | ¥80,000 |

税率ごとに区分して合計した金額

税率(10%、8%)ごとに取引を区分し、それぞれの合計金額(税抜または税込)を記載します。インボイス制度では必須の項目です。

- 10%対象合計(税抜):¥480,000

- 8%対象合計(税抜):¥0

※軽減税率の対象は、一般飲食料品や、週2回以上発行される新聞なので、業務委託の請求書を書く場合は基本的に該当しません。

税率ごとに区分した消費税額等

区分した合計金額に対し、それぞれの消費税額を計算して明記します。

- 10%対象消費税額:¥48,000

- 8%対象消費税額:¥0

発行日

請求書を実際に発行した日付を記載します。

支払期日

双方で取り決めた支払日を記載します。報酬の支払いが遅れるのを防ぐためにも、支払期限の記載は非常に大切です。「下請代金支払遅延等防止法(下請法)」では、親事業者が下請事業者から役務提供を受けた日から起算して60日以内に支払期日を定める義務があります。

振込先

銀行名、支店名、口座の種類、口座番号、口座名義を正確に記載します。

- 〇〇銀行 〇〇支店

- 普通預金 1234567

- 口座名義:ヤマダ タロウ

振込手数料を相手方に負担してもらう場合は、「恐れ入りますが、振込手数料は貴社にてご負担いただけますようお願い申し上げます。」といった一文を添えておきましょう。

請求書番号

請求書を管理しやすくするために任意の番号を記載します。「INV2025-001」のように、発行年と連番を組み合わせると管理しやすくなります。

源泉徴収税額(対象の場合)

報酬が源泉徴収の対象になる場合、その税額を請求書に記載します。源泉徴収とは、報酬を支払う側が所得税を天引きし、本人に代わって納税する制度です。請求書に明記することで、取引先の手間を省き、自身の確定申告もスムーズになります。

- 請求額が100万円以下の場合

源泉徴収税額=請求金額 × 10.21% - 請求額が100万円超の場合

源泉徴収税額=(請求金額-100万円)× 20.42% + 102,100円

例えば、請求額が20万円の場合、源泉徴収税額は「20万円 × 10.21% = 20,420円」です。消費税を明確に区分している場合、税抜金額を基に計算することも可能です。

参考:No.2792 源泉徴収が必要な報酬・料金等とは|国税庁

業務委託の請求書テンプレート【インボイス制度対応】

マネーフォワード クラウドでは、業務委託の請求書作成に、すぐに使えるテンプレート(ひな形)を無料でご用意しています。インボイス制度に対応したものや、源泉徴収のあり・なし、免税事業者向けなど、ご自身の状況に合わせてダウンロードし、ご活用ください。

源泉徴収ありの請求書テンプレート

業務委託向けの請求書エクセルテンプレート(源泉徴収あり)は、こちらのダウンロードページから無料でダウンロードできます。

源泉徴収なしの請求書テンプレート

業務委託向けの請求書エクセルテンプレート(源泉徴収なし)は、こちらのダウンロードページから無料でダウンロードできます。

免税事業者向けの請求書テンプレート

免税事業者向けの請求書エクセルテンプレートは、こちらのダウンロードページから無料でダウンロードできます。

請求書テンプレート一覧まとめはこちら

このほかにも、様々な請求書テンプレートを無料でご用意しています。詳しくは下記ページをご覧ください。

また、「マネーフォワード クラウド請求書」を利用すると、Excelは不要で、フォーム入力だけで簡単に請求書が作成できます。請求書管理を電子帳簿保存法に対応させたい方は、ぜひお気軽にご利用ください。

業務委託の請求書に関連する法律・制度

業務委託の請求書を作成・管理する上で、フリーランスや個人事業主が知っておくべき法律や制度があります。トラブルを未然に防ぎ、適正な取引を行うために必ず確認しましょう。

インボイス制度(適格請求書等保存方式)

インボイス制度に対応するには、「登録番号」「適用税率」「税率ごとに区分した消費税額等」を請求書に明記する必要があります。

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

- 税率ごとに区分した消費税額等

免税事業者はインボイス(適格請求書)を発行できません。取引先が仕入税額控除を受けられるよう、課税事業者となってインボイスを発行するか、免税事業者のまま取引を続けるか、取引先と相談の上で判断が必要です。

電子帳簿保存法

請求書の控えは、法律で保管が義務付けられています。電子データで受領した請求書は、電子帳簿保存法に基づき、データ形式のまま保存しなければなりません。PDFなどで発行した自社の請求書の控えも同様です。法的要件を理解し、適切な保管方法を実行することで、安心して業務を進められます。

業務委託の請求書を発行するタイミング

一般的には「月末締め、翌月末払い」のように、業務の締め日と支払日を事前に取り決め、その締め日に合わせて請求書を発行します。明確な支払条件を契約時にあらかじめ設定しておけば、双方の合意が取りやすく、後のトラブルを避けられます。

業務委託の請求書を送付する方法

請求書の送付方法は、取引先の希望に応じて選択します。主な方法は以下の3つです。

- メール(PDF)

最も一般的で、迅速かつコストがかからない方法です。一方で、誤送信のリスクには注意が必要です。 - 郵送

紙媒体でのやり取りを希望する取引先に有効で、信頼性が高い方法です。ただし、印刷や郵送に時間と費用がかかります。 - クラウドサービス

請求書の作成から送付、入金管理までを一元化でき、非常に効率的です。導入コストがかかる場合がありますが、業務全体の効率は大幅に向上します。

業務委託の請求書に関する注意点

最後に、請求書に関連するトラブルを未然に防ぐための注意点を解説します。

契約書と請求書の内容を連携させる

業務内容、報酬額、支払条件など、事前に締結した業務委託契約書の内容と請求書の内容が完全に一致しているか必ず確認しましょう。内容の不一致は、支払いの遅延やトラブルの直接的な原因となります。

- 業務内容・成果物

契約書で定められた業務内容と、請求書に記載した品目が一致しているか? - 報酬額・単価

契約書で合意した報酬額、単価、計算方法と請求金額が一致しているか? - 支払条件(締日・支払日)

契約書に記載の支払条件と、請求書の発行日・支払期限が一致しているか? - 源泉徴収の有無

契約時に源泉徴収の取り扱いについて確認した内容と、請求書の記載が一致しているか? - 振込手数料の負担

どちらが振込手数料を負担するか、契約書と請求書の記載が一致しているか?

振込手数料の負担を明確にする

振込手数料をどちらが負担するかに明確な法律上の決まりはありません。民法上は支払う側(債務者)が負担するのが原則ですが、契約で受注者負担と定めることも可能です。契約時に取り決め、請求書にもその旨を記載しておくと親切です。

支払い遅延が発生した場合に備える

万が一、支払期日を過ぎても入金がない場合は、速やかに取引先に督促の連絡を入れましょう。まずはメールや電話で状況を確認し、それでも対応がない場合は、再度支払期日を明記した督促状を送付します。迅速かつ毅然と対応することが、キャッシュ・フローの安定につながります。

法令に則って請求書を保管する

発行した請求書の控えは、税務調査や法的紛争の際に重要な証拠となります。法律で定められた期間(インボイス登録をした個人事業主は原則7年、法人は原則7年)、適切に保管する義務があります。クラウドサービスなどを利用すれば、検索性も高く、安全に保管できます。

正確な請求書で円滑な取引と業務効率化を実現しよう

業務委託の請求書を正確に作成し、法令に準拠した方法で送付・保存することは、クライアントとの円滑な取引の基盤です。本記事で紹介した必須項目や書き方のポイントを押さえ、無料テンプレートを活用すれば、誰でも請求書を作成できます。

日々の請求書作成をさらに効率化し、電子帳簿保存法にもスムーズに対応したい場合は、「マネーフォワード クラウド請求書」のようなクラウドサービスの導入が非常に有効です。フォーム入力だけで簡単に見積書から請求書まで作成でき、送付から入金管理までを一元化できます。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

請求書 書き方 フリーランスの関連記事

新着記事

-

# 送付状

【無料】送付状(送り状・添え状)テンプレート150選!ビジネスシーン・季節別まとめ Word

送付状とは、書類や荷物を郵送・FAXする際に同封する挨拶状のことです。「何を・何部・なぜ送るのか」を一目で伝える役割を持ち、受け取った相手がスムーズに内容を確認できるようにするため…

詳しくみる -

# インボイス制度

インボイス請求書の送付から保存まで 担当者が知っておくべき業務フロー

2023年10月から始まったインボイス制度により、請求書の作成から送付、保存までの一連の業務フローは見直しが必須となりました。特に、仕入税額控除の要件となる適格請求書(インボイス)…

詳しくみる -

# 発注書

発注依頼メールの件名はどう書く?例文付きで正しい書き方や注意点を解説

取引先に商品やサービスを依頼する際、発注依頼メールは欠かせないビジネスツールです。近年、紙の発注書ではなく、メールにPDFを添付して送るスタイルが主流となりつつあります。しかし、件…

詳しくみる -

# 発注書

「発注をかける」とは?意味や使い方をメール例文つきで解説

企業間の取引や業務委託の現場で「発注をかける」という言葉は頻繁に使われます。その正確な意味や使い方を理解しているでしょうか。 本記事では、発注の基本的な意味から、見積もり・納品・請…

詳しくみる -

# 発注書

発注ミスで落ち込んだときはどうする?原因・対処法・再発防止策を解説

発注ミスは、どんなに注意していても業務の現場では起こり得るものです。些細な確認不足から大きなトラブルへと発展するケースも少なくありません。担当者としては深く落ち込み、自信を失ってし…

詳しくみる -

# 発注書

「発注する」は英語で何と言う?業種別フレーズやメール・電話の例文を紹介

海外の企業と取引を行う際、「発注する」という行為を正確かつ適切に英語で伝えること は、ビジネスの信頼性を左右する重要なスキルです。本記事では、「発注する」は英語でどう表現するのかと…

詳しくみる