- 更新日 : 2026年3月4日

失業保険をもらうと育休手当はもらえない?受給条件や代わりの支援策を解説

「失業保険を受け取ったら育休手当はもうもらえないの?」そんな疑問を抱える方も少なくありません。失業保険と育児休業給付金は、それぞれ目的や支給条件が異なるため、原則として同時に受け取ることはできません。この記事では、両制度の違いやどちらが得かの判断基準、育休手当がもらえなかった場合に利用できる代わりの支援策まで、わかりやすく解説します。

目次

失業保険を受け取ると育休手当はもらえない?

失業保険を受け取ると、すぐには育休手当を受け取ることはできません。育児休業給付金と失業保険は、それぞれ支給対象となる状況が大きく異なるため、原則として同時に受け取ることはできない制度です。

育児休業給付金は「雇用を継続したまま育児に専念する人」のための制度であり、失業保険は「離職して再就職を目指す人」のための制度です。

また、失業保険を受け取ると、雇用保険の被保険者期間がリセットされるため、育児休業給付金の受給資格(直近2年間に12ヶ月以上の被保険者期間)を満たさなくなるおそれがあります。

たとえば、退職後に失業保険を受給した後、再就職して育休を取ろうとした場合、被保険者期間のカウントが新たに始まるため、12ヶ月の期間を積み直さなければ育休手当を受け取れないことになります。

この記事をお読みの方におすすめの資料

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドをご紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

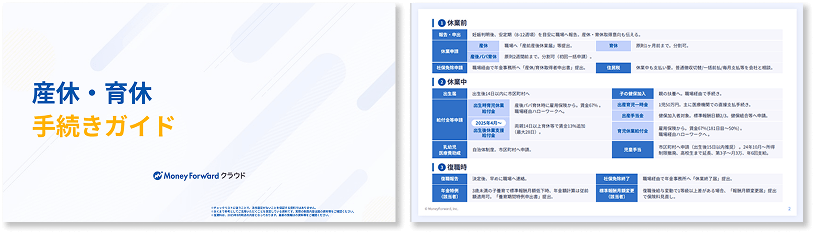

産休・育休の手続き、抜け漏れはありませんか?

産休・育休には休業前から復職時まで、職場・年金事務所・市区町村など提出先の異なる手続きが多数あります。

出生届は14日以内など期限もさまざま。時期ごとに何をどこへ提出するか、チェックリストで一覧化した本ガイドをご活用ください。

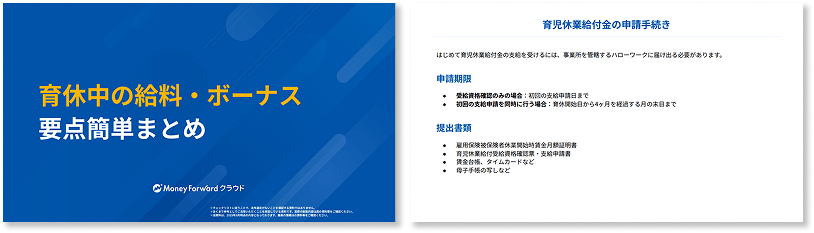

育休中のお金、要点を整理

育休中は給与が支給されないことが多い一方、雇用保険から育児休業給付金が支給されます。

本資料は、給付金の対象者や支給率、ボーナスの扱い、申請手続きまでをまとめた資料です。給料・賞与に関する従業員からの問い合わせ対応にもお役立てください。

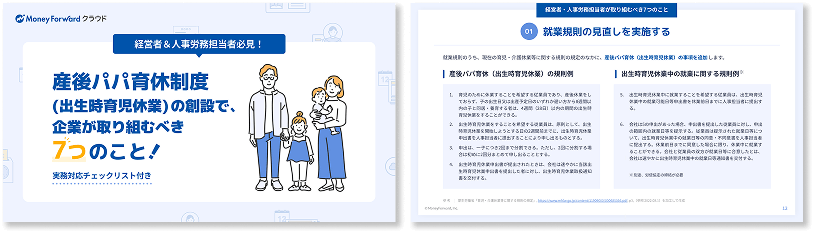

産後パパ育休 7つの実務対応

就業規則の見直しから労使協定、社内書類の整備、個別周知、雇用環境整備、取得状況の公表、ハラスメント防止まで、企業が取り組むべき実務を7項目で網羅。

社労士監修の規定例や実務対応チェックリスト付きで、自社の対応状況を確認できます。

産休・育休時に使える、一時不在用の業務引継書

引継ぎが不十分なまま休業に入ると、代理担当者が対応に迷い、期限付きタスクの抜け漏れにつながります。

主要業務の手順や緊急度、連絡先、期限のあるタスクを項目ごとに整理できる引継書テンプレートで、不在中の業務をスムーズに引き渡せます。

失業保険を受け取るといつから育休手当はもらえる?

失業保険の受給を終えた後に再就職し、一定の雇用保険加入期間(原則12ヶ月以上)を満たせば、再度育児休業給付金を受給できるようになります。

具体的には、再就職後に育児休業(または産前休業)を取得し、その直前の2年間のうち、月に11日以上働いた実績のある月(または労働時間が80時間以上の月)が12ヶ月以上ある場合に、育児休業給付金の受給資格を得られます。たとえば、再就職してから1年間、月に11日以上勤務し続けた場合には、その勤務期間をもとに育児休業給付金を申請できる可能性があるということです。

なお、パートやアルバイトであっても、雇用保険の被保険者として要件を満たしていれば対象となります。ただし、失業保険を受け取った段階で前の被保険者期間がリセットされるため、再就職後に新たに12ヶ月以上の被保険者期間を積み上げる必要があります。

育休手当の支給タイミング

育児休業給付金の支給は、育児休業を開始してから約2ヶ月後が目安となります。初回は2ヶ月分がまとめて支給され、その後は2ヶ月ごとにハローワークへ申請することで継続的に受給できます。

ただし、育児休業開始時点で「受給資格確認通知書」が交付されていることが前提となるため、申請手続きは休業開始前から準備しておく必要があります。また、有期雇用の方は、育休期間中に契約満了が確定していない場合に限って支給対象となる点にも注意が必要です。

失業保険と育休手当はどちらが得?

育児休業給付金と失業保険のどちらが得かは、個人の状況によって異なりますが、一般的には育児休業給付金のほうが受給額は高くなる傾向にあります。ここでは、月収30万円の方を想定し、受給額や期間を比較してみましょう。

月収30万円で1年間育休を取得した場合

- 支給期間:360日(子が1歳まで)

- 賃金日額:30万円 ÷ 30日= 10,000円

- 育児休業給付金の給付率:180日目までは67%、181日目以降は50%

- 育児休業給付金の支給額(1年)

最初の180日(6ヶ月):日額10,000円 × 67% × 180日 = 約120.6万円

→ 日額:6,700円181日目〜360日目(6ヶ月):日額10,000円 × 50% × 180日 = 約90万円

→ 日額:5,000円 - 合計支給額:約210.6万円(非課税)

育児休業給付金は非課税であり、育休期間中は社会保険料(厚生年金・健康保険)も免除されるため、手取り額はほぼ満額に近くなります。

また、2025年4月以降に両親がともに育児休業を取得した場合、「出生後休業支援給付金」の制度により、最初の28日間は育休手当に13%が上乗せされ、支給率が80%になります。

月収30万円の場合、この28日間の支給額は約24万円(30万円 × 80%、日額換算で約8,000円)となり、育児期間中の家計支援がさらに手厚くなります。

月収30万円で失業保険を受け取る場合(30代)

- 支給期間:90日(自己都合退職、算定基礎期間10年未満の場合)

- 賃金日額:月収30万円 ÷ 30日 ≒ 10,000円

- 基本手当日額(2025年度、30〜44歳):7,845円

- 総支給額:7,845円 × 90日 = 約70万6,050円(非課税)

失業保険は、退職理由(自己都合・会社都合)や、離職時の年齢、算定基礎期間によって大きく異なります。

30代で自己都合退職し、算定基礎期間が10年未満であれば、原則90日間の支給に限られます。これは「早期の再就職を促すための短期的支援」として制度設計されているためです。

また、自己都合退職では7日間の待期期間+1ヶ月の給付制限があるため、実際の支給開始までに約1ヶ月かかります。

失業保険は、育児休業給付金と同様に非課税です。ただし、社会保険の扶養判定では、収入とみなされます。

会社都合の場合は、同じ30代でも算定基礎期間によって給付日数が大幅に延びることがあります。30歳以上35歳未満であれば、1年以上5年未満で120日、5年以上10年未満で180日、10年以上20年未満で210日、20年以上では240日が所定給付日数となります。自己都合に比べて長期の支援が可能です。

失業保険か育休手当か迷ったら

仕事に戻る予定があり、会社との雇用関係を続けられる場合は、育児休業給付金を選ぶのが有利です。

この制度は非課税で、1年以上の支給が受けられ、育休中の社会保険料もかかりません。そのため、手元に残るお金(可処分所得)は失業保険より多くなる傾向があります。

反対に、育児休業後に退職する予定であれば、失業保険の対象になります。

ただし、支給される金額や日数、いつから受け取れるかには制限があるため、育児休業給付金との違いをよく理解し、自分の働き方や生活プランに合わせて選ぶことが大切です。

育休手当がもらえない場合の代わりの支援

失業保険を受け取った後に育休手当の条件を満たせなくても、出産・育児を支える支援制度は数多くあります。国・自治体・NPOなど様々な窓口に相談し、自分に合った制度を無理なく活用し安心して子育てを続けましょう。

出産時にもらえるお金

育児中にもらえる主な公的手当

- 児童手当:0歳~18歳の3月末まで支給。3歳未満:15,000円/月、3歳~高校生年代:10,000円、第3子以降:30,000円。2024年10月から所得制限なし。

- 児童扶養手当(ひとり親世帯):1人目46,690円、2人目以降+11,030円

- 特別児童扶養手当:障害のある子どもが対象。1級:56,800円、2級:37,830円(2025年度)。

- 自治体独自の支援:おむつ補助、乳児用品券、医療費助成、子育て応援パスポートなど。各自治体により異なるため、居住地で要確認。

住まい・生活費の支援

- 住居確保給付金:離職・収入減で家賃が払えないときに最大9ヶ月分(原則3ヶ月+延長)家賃相当額を代理納付。

- 生活困窮者自立支援制度:就労支援、家計相談、一時生活支援、学習支援など多方面から支援。

- 生活保護:最低生活を維持できない場合に、生活扶助・住宅扶助・医療扶助などを包括的に受けられる。

仕事・学び直しで使える支援

- 求職者支援制度(職業訓練受講給付金):雇用保険の対象外の人が職業訓練を受ける際に、月10万円+交通費が支給される。

- 教育訓練給付制度:雇用保険加入歴がある人が資格取得などを目指すときに受講費の20~80%を補助。専門実践講座では訓練中の生活支援給付もあり。

- 高等職業訓練促進給付金(ひとり親向け):看護師・保育士等の養成学校に通うひとり親に月10万円(課税世帯は7万500円)支給。修了時の給付金もあり。

その他の支援

制度があります。お住まいの自治体に確認し、必要に応じて申請することが重要です。

育休後にそのまま退職したら失業保険はもらえる?

育児休業後に退職した場合でも、求職の意思があり、雇用保険の加入期間が条件を満たしていれば、失業保険(基本手当)を受給できます。

失業保険の受給には、原則として、離職前の2年間に被保険者期間が通算12ヶ月以上あることが必要です。ここでいう1ヶ月とは、賃金支払基礎日数が11日以上、または労働時間が80時間以上ある月を指します。

なお、会社都合退職や育児・介護など正当な理由がある場合は、「特定受給資格者」「特定理由離職者」に該当し、被保険者期間が6ヶ月以上でも受給対象になることがあります。

受給要件を満たさない場合

一方で、雇用保険の加入期間が短かった場合や、出産・育児のためにブランクがあり直近の勤務期間が条件を満たさない場合は、失業保険の給付は受けられません。

その場合でも、ハローワークが実施する求職者支援制度や、一定の条件を満たせば職業訓練受講給付金(月10万円+通所手当)などの制度を利用できます。雇用保険を受給できない人も利用可能です。

受給期間の延長ができる場合

子育てや病気などですぐに求職活動を始められない場合は、失業保険の受給期間を最大4年間まで延長できます。通常は離職日の翌日から1年以内が受給期限ですが、育児等のやむを得ない理由があるときは、ハローワークに申請することでこの期限を延ばすことが可能です。

たとえば育児休業が終わってもすぐに保育園に入れない場合や、体調の回復を待ってからの求職を希望する場合に活用できます。延長申請は離職後すぐに行う必要があるため、事前の相談がおすすめです。

育休手当の終了と失業保険の開始タイミング

育児休業給付金は、職場復帰を前提とした制度です。育休中にすでに退職が決まっている場合、育休手当は支給されない可能性がありますが、育休終了後に退職する場合は、退職日まで育休手当を受給できます。

その後、退職し求職活動を開始すれば「失業の状態」となり、失業保険の申請が可能です。自己都合退職であれば、通常7日間の待期期間と1ヶ月の給付制限を経て支給が始まります。

つまり、育休後に退職する場合でも、失業保険を受け取ることは可能です。支給開始時期や申請のタイミングによって受給額や条件に影響が出るため、事前にハローワークに相談しておくことが安心です。

失業保険と育休手当の制度の仕組みを理解して活用しよう

失業保険と育休手当は、制度の目的や前提条件が異なるため、原則として同時に受け取ることはできません。それぞれの制度を正しく理解し、自分のライフプランや働き方に応じて活用することが大切です。

もし両方の受給資格を同時に満たせない場合でも、職業訓練受講給付金や住居確保給付金といった代替支援制度を利用することが可能です。制度は改正されることもあるため、常に最新情報をチェックしながら、確実に支援を受けられるように準備を進めましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

子供を扶養に入れる条件は?共働き・大学生の年収基準や手続き方法を解説

子供はどんな条件で親の社会保険の扶養に入れる? 子供の収入が一定額未満なら、親の健康保険・厚生年金の被扶養者になれます。 年間収入の見込みが130万円未満かどうかで判定される 勤務…

詳しくみる -

# 社会保険業務

税法上の扶養と健康保険の扶養に分けることはできる?子どもの扶養はどちらがお得か

税法上の扶養と健康保険の扶養は夫婦で分けることができます。共働きの場合、子どもをどちらの扶養に入れるべきか、悩まれる方もいらっしゃるかと思いますが、税法上の扶養と健康保険の扶養を適…

詳しくみる -

# 社会保険業務

扶養家族の収入はいくらまで?年収の壁の範囲や130万円を超えた場合を解説

扶養に入れる収入の上限は? 税金と社会保険では基準額も対象範囲も異なります。 所得税は年収136万円が境目となる 健康保険は130万円を超えると資格を失う 交通費や失業給付も判定の…

詳しくみる -

# 社会保険業務

契約社員も産休はとれる?取得条件や手続きの流れを解説

契約社員として働きながら出産を検討していると「産休は取得できるの?」と不安になる方もいるでしょう。結論、労働基準法が定める女性労働者であれば、契約社員やパートなどの有期契約労働者も…

詳しくみる -

# 社会保険業務

パートが社会保険に加入したくないときの働き方は?年収の壁についても解説

パート・アルバイトが社会保険に入る条件とは? 週の所定労働時間や賃金などの要件を満たすと、健康保険や厚生年金への加入が義務づけられます。 従業員51人以上の企業で週20時間・賃金8…

詳しくみる -

# 社会保険業務

介護保険法とは?わかりやすく解説!保険料や介護サービスを受けるまでの流れ

介護保険法とは、介護を必要とする人への保険給付について定めた法律です。介護保険の対象者には第1号被保険者と第2号被保険者があり、保険料の計算方法や納付方法、利用できるサービスが異な…

詳しくみる