- 更新日 : 2026年6月16日

社宅の賃貸料相当額とは?計算方法や家賃を設定する際の注意点を解説

算定方法を理解すれば、給与課税を避ける家賃を設定できます。

- 建物・敷地・床面積から計算する

- 従業員と役員で必要な負担が異なる

- 地域の相場を踏まえて金額を決める

住宅の規模や対象者によって扱いが変わるため、事前の区分判定が運用のポイントです。

社宅制度における「賃貸料相当額」は、従業員や役員に住宅を提供する際の課税関係を判断する基準となります。

しかし、計算方法が住宅の規模や対象者によって異なるため、実務では判断に迷うケースも少なくありません。

本記事では、賃貸料相当額の基本的な考え方や計算方法を整理し、適切な家賃設定のポイントをわかりやすく解説します。

目次

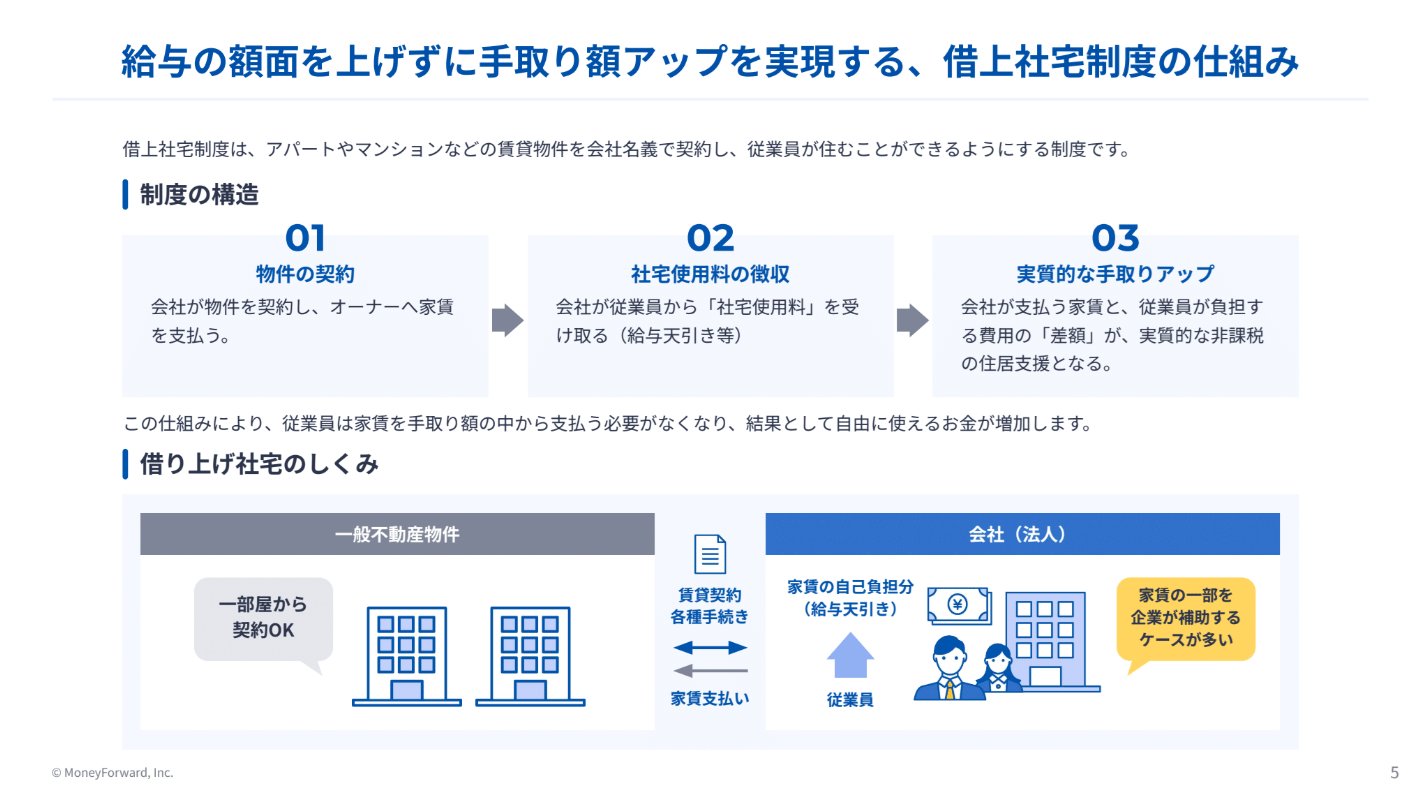

借上社宅は社会保険料を増やさずに従業員の手取り額を高められる、賃上げの有力な代替策です。しかし管理工数の多さを理由に導入を断念するケースも少なくありません。

本資料では、管理負担を最小限に抑えながら制度メリットを最大化する方法を解説します。

社宅の賃貸料相当額とは?

社宅の賃貸料相当額とは、企業が従業員や役員に社宅を提供する際に、税務上の課税関係を判断するための基準となる金額を指します。

実際の賃料そのものではなく、国税庁が定める算定方法にもとづき、住宅の規模や構造、従業員・役員の区分などに応じて算出される金額です。

社宅を無償または低額で提供した場合、その差額は給与として課税対象となる可能性があります。そのため、企業の多くは賃貸料相当額を基準に、従業員から徴収する金額を設定します。

社宅制度の設計や運用においては、税務上の取り扱いを適切に判断するためにも、賃貸料相当額の考え方や計算方法を理解しておくことが大切です。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

福利厚生新制度 借り上げ社宅の費用対効果とは

本資料では、近年人気が出ている福利厚生制度である”借り上げ社宅”について解説をしております。

借り上げ社宅と社有社宅・住宅手当との違いや、なぜ企業が借り上げ社宅を採用しているのかを整理し新たな福利厚生制度”借り上げ社宅”を検討している皆様には必見の内容となっております。

借り上げ社宅 かんたん導入ガイド

企業の福利厚生や人材確保の施策として、借り上げ社宅制度の導入が検討されています。

本資料は、「借り上げ社宅制度」についての簡単な導入ガイドです。 ぜひダウンロードいただき、貴社での制度導入の検討にご活用ください。

住宅手当 vs 社宅 メリット比較表

企業の福利厚生として、「住宅手当」と「社宅」は代表的な制度です。

本資料は、「住宅手当」と「社宅」それぞれのメリットをまとめた比較表です。 ぜひダウンロードいただき、貴社の福利厚生制度の検討・見直しにご活用ください。

賃貸料相当額の計算方法

賃貸料相当額の計算では、建物および敷地の固定資産税課税標準額や床面積を使用します。

従業員に貸与する場合と役員に貸与する場合では取り扱いが異なり、特に役員については住宅の規模や性質に応じて計算方法が区分されます。

従業員と役員のケース別に、具体的な算定方法の違いを確認していきましょう。

従業員に貸すとき

従業員に社宅や寮を貸与する場合、賃貸料相当額は次の3つの要素を合計して求めます。

- (その年度の建物の固定資産税の課税標準額) × 0.2%

- 12円 × (その建物の総床面積(㎡) / 3.3㎡)

- (その年度の敷地の固定資産税の課税標準額) × 0.22%

上記の計算方法は、自社が保有する社宅に限らず、外部から借り受けた物件を従業員に貸す場合にも適用されます。そのため、借り上げ社宅であっても、貸主から固定資産税の課税標準額などの情報を確認しなければなりません。

また、新築などで課税標準額が未設定の場合は、類似する住宅の評価額を参考にして算定することになります。

参考:No.2597 使用人に社宅や寮などを貸したとき|国税庁

役員に貸すとき

役員に社宅を貸与する場合の賃貸料相当額は、住宅の規模に応じて算出方法が異なります。

小規模な住宅か否かで計算式が分かれるほか、豪華社宅に該当する場合は通常の算式は適用されません。そのため、床面積や設備内容などを踏まえて区分を判断し、該当する方法で適切に算定する必要があります。

それぞれの計算方法について見ていきましょう。

社宅が小規模な住宅である場合

役員に貸与する社宅が小規模な住宅に該当する場合、賃貸料相当額は従業員の場合と同様の方法で算出します。

具体的には、建物の固定資産税の課税標準額に一定割合を乗じた金額、床面積をもとに計算される金額、敷地の固定資産税の課税標準額に一定割合を乗じた金額の合計です。

小規模な住宅に該当するか否かは、建物の法定耐用年数に応じた床面積基準にもとづき判断されます。

| 法定耐用年数 | 床面積 |

|---|---|

| 30年以下 | 132㎡以下 |

| 30年を超える | 99㎡以下 |

区分所有建物については、共用部分の面積を按分して専有部分に加算したうえで判定します。これらの基準を満たす場合は、比較的簡便な方法で賃貸料相当額を算出できる点が特徴です。

社宅が小規模な住宅でない場合

役員向けの社宅が小規模な住宅に該当しない場合、社宅の取得形態によって賃貸料相当額の計算方法が異なります。

自社所有の社宅である場合は、以下の計算式でそれぞれ算出した額を合算し、12分の1を乗じた金額が賃貸料相当額になります。

(その年度の敷地の固定資産税の課税標準額) × 6%

ただし、建物の法定耐用年数が30年を超える場合には、建物部分に乗じる割合が「12%」から「10%」に引き下げられます。

一方、外部から借り受けた住宅を役員に貸与する場合は、会社が家主に支払う家賃の50%相当額と、自社所有と仮定して算出した金額のいずれか高いほうが賃貸料相当額となります。

小規模な住宅に該当しないケースでは、物件の所有形態によって計算結果が異なる点に注意が必要です。

社宅が豪華住宅の場合

豪華住宅に該当する社宅については、これまでの算式は適用されず、通常支払うべき使用料に相当する金額が賃貸料相当額となります。

豪華住宅に該当するかどうかは、床面積のみで判断されるものではなく、複数の要素を総合的に考慮して判定されます。一般的には床面積が240㎡を超えるものが目安とされていますが、取得価額や賃料水準、内外装の仕様なども判断の材料になります。

また、床面積が240㎡以下であっても、一般的な住宅には見られない設備(プールなどの付帯設備)や、役員個人の嗜好を強く反映した仕様がある場合には、豪華住宅とみなされる可能性があります。

このような場合は、通常の算定方法ではなく、実態に即した使用料を基準として賃貸料相当額を把握する必要があります。

給与課税を避けるために必要な自己負担額

社宅の貸与において給与課税を避けるには、一定額以上の自己負担が必要です。

従業員の場合は、賃貸料相当額の50%以上を受け取ることで差額課税を回避できます。役員の場合は、原則として賃貸料相当額を基準にした適正な負担が求められます。

従業員の場合|賃貸料相当額の50%以上

従業員に社宅や寮を貸与する場合、無償で提供したときは賃貸料相当額全額が給与として課税されます。従業員から受け取る家賃が賃貸料相当額を下回る場合には、差額が給与課税の対象となります。

ただし、受け取る家賃が賃貸料相当額の50%以上であれば、賃貸料相当額と受取家賃との差額については給与課税の対象とはなりません。ここでいう基準は、実際の賃料(市場家賃)ではなく、国税庁の算式にもとづいて算出した「賃貸料相当額」である点に注意が必要です。

たとえば、実際の市場家賃が10万円の物件であっても、税務上の賃貸料相当額が6万円であれば、3万円以上の自己負担があれば差額は課税対象になりません。

なお、住宅手当として現金を支給する場合や、従業員が自ら賃貸契約を結んで家賃を負担している場合は、社宅の貸与とは認められず、給与課税の対象となります。

企業側は賃貸料相当額を適切に算定し、従業員負担額との関係を踏まえた運用が求められます。

役員の場合|原則は賃貸料相当額の全額負担

役員に社宅を貸与する場合、無償で提供したときは賃貸料相当額全額が給与として課税されます。また、賃貸料相当額より低い家賃を受け取っている場合には、その差額が給与課税の対象となります。

一方で、役員から「賃貸料相当額」の全額を受け取れば、給与課税されません。従業員とは異なり、役員には「賃貸料相当額の50%以上を負担すれば差額が非課税になる」という取り扱いは認められていないため注意が必要です。

つまり、役員については、賃貸料相当額と実際の受取家賃との差額が、そのまま給与課税の対象となる仕組みです。

現金支給の住宅手当や役員自身が契約する住宅の家賃負担についても、社宅の貸与には該当せず、給与として課税されます。

役員住宅の負担割合の設定方法や実際の事例については、以下の記事をご確認ください。

従業員一人ひとりの状況に応じた福利厚生の設計は、制度への納得感を高め、組織全体のパフォーマンス向上にもつながります。

本資料では、平等と公平の考え方を軸に、多様なニーズに対応した制度拡充の進め方を具体的にご紹介します。

【具体例あり】賃貸料相当額の計算シミュレーション

賃貸料相当額は算式にもとづいて機械的に算出できますが、実務では具体的な数値を当てはめると理解しやすくなります。

ここでは、従業員と役員それぞれのケースについて、前提条件を設定して計算の流れを整理します。

ケース1:従業員

従業員に社宅を貸与する場合、賃貸料相当額は建物・床面積・敷地の3つの要素を合算して算出します。

たとえば、建物の固定資産税課税標準額が1,000万円、敷地が2,000万円、床面積が66㎡の社宅を従業員に貸与するケースを想定しましょう。

この場合、建物・床面積・敷地にかかる計算式は以下のとおりです。

建物 :1,000万円 × 0.2% = 20,000円

床面積:66㎡ ÷ 3.3㎡ = 20、12円 × 20 = 240円

敷地 :2,000万円 × 0.22% = 44,000円

これらを合計すると、賃貸料相当額は64,240円です。

したがって、会社が従業員から1ヶ月あたり32,120円以上の家賃を受け取っていれば、差額は給与課税の対象となりません。計算要素ごとに分解して確認することで、実務上の判断がしやすくなります。

ケース2:役員

役員に社宅を貸与する場合も、小規模な住宅に該当する場合は従業員と同様の方法で賃貸料相当額を算出します。上記と同じ条件であれば、賃貸料相当額は64,240円となり、この金額以上の家賃設定であれば課税対象とはなりません。

小規模な住宅に該当しない場合は計算方法が異なります。

仮に同じ課税標準額を前提に自社所有社宅として計算すると、以下のとおりになります。

建物:1,000万円 × 12% = 120万円

敷地:2,000万円 × 6% = 120万円

合計240万円を12で割るため、賃貸料相当額は20万円となります。住宅区分によって算定方法と金額が異なるため、事前に区分を判定しておきましょう。

社宅の家賃負担割合の目安

社宅の家賃負担割合は企業ごとに異なりますが、一般的には従業員が家賃の20〜50%程度を負担するケースが多いとされています。

福利厚生が充実している大企業では、自己負担割合が10〜30%程度に抑えられる傾向があります。中小企業では、40〜50%程度となる場合もあるでしょう。

実際の負担額は、物件の所在地や家賃水準によっても変動します。たとえば、東京都特別区内の独身用借り上げ社宅では、企業の契約賃料の平均が約8.5万円に対し、従業員の平均負担額は約2万円となっており、企業側が大部分を負担している実態が確認できます。

また、地方と都市部では家賃相場が異なるため、同じ負担割合でも実際の支払額が同じとは限りません。転勤の有無や社宅の種類によっても負担額の水準は変動するため、社宅制度を比較する際は、対象エリアや補助上限などの条件もあわせて確認することが大切です。

参考:民間企業の勤務条件制度等調査(令和6年調査結果)|人事院

社宅の家賃を設定する際の3つの注意点

社宅の家賃設定は、従業員の負担感や企業のコスト管理に直結するため慎重な検討が求められます。

設定を誤ると不公平感やトラブルの原因にもなり得るため、適正かつ公平な運用を実現しましょう。ここでは、社宅の家賃を設定する際の3つの注意点を解説します。

1.家賃に含める費用項目を明確にする

社宅の家賃を設定する際は、どの費用を家賃に含めるかを事前に整理し、明確にしておきましょう。

賃料のほかにも、共益費や管理費、駐車場代などが発生する場合があり、物件によって扱いが異なります。家賃とは別に請求されるケースもあれば、家賃に一体で含まれているケースもあるため、社宅ごとの条件を正確に把握しておく必要があります。

退去時の修繕費や光熱費、インターネット利用料などを家賃に含めるかどうかについても、事前に方針を決め、社内規程や契約書に明記しておくことが欠かせません。

負担区分が曖昧なまま運用を進めると、従業員との認識のずれが生じやすく、後のトラブルにつながる恐れがあります。

2.地域ごとの賃料相場を考慮する

社宅の家賃は、地域ごとの賃料相場を踏まえて設定しましょう。

同じ間取りや築年数の物件であっても、立地条件によって市場価格には大きな差が生じます。そのため、全国一律の負担割合を適用すると、家賃相場の高い地域に勤務する従業員ほど実質的な負担が重くなり、不公平感が生じる可能性があります。

こうした偏りを防ぐには、地域ごとの相場を基準にしながら、従業員の負担が過度にならないよう配慮した設計が大切です。結果として、勤務地による差を抑えつつ、納得感のある社宅制度を構築することにつながります。

3.制度の目的や対象者に応じて適切に設定する

社宅の家賃設定は、制度の目的や対象者に応じて柔軟に調整することが求められます。

たとえば、若手人材の採用や定着を目的とする場合は、新入社員の負担を軽減する設計が有効です。転勤に伴う異動を円滑に進めたい場合には、転勤者の負担割合を軽減することで受け入れやすい環境を整えられます。

さらに、勤務形態や配属部署の特性によっても適切な設定は異なるため、画一的な基準ではなく、状況に応じて見直しを行いましょう。制度の目的と対象者を踏まえた設計・運用を行うことで、社宅制度の公平性と実効性を高められます。

社宅の家賃設定や決める際の注意点について詳しく知りたい方は、以下の記事をあわせてご確認ください。

社宅制度は、従業員の手取り改善や福利厚生の充実につながる一方で、賃貸料相当額の管理や契約手続き、規程整備など、運用面の負担が大きな課題です。

こうした実務負担を軽減したい企業では、マネーフォワード クラウド福利厚生賃貸のような、社宅制度の導入・運用を支援するサービスを活用するケースが見られます。

同サービスでは、従業員が住んでいる賃貸物件を活用した福利厚生賃貸制度の導入支援に加え、契約手続きや管理会社との調整、社内説明会などの運用サポートも提供しています。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 福利厚生

企業福利厚生とは?種類やメリット・デメリット、導入ステップを解説

企業福利厚生は何から整えればよいのでしょうか? 福利厚生は法定と法定外に大別され、目的やコストに応じて自社導入か代行サービスを選びます。 法定福利厚生は健康保険や厚生年金など6種類…

詳しくみる -

# 福利厚生

社員寮の寮費・家賃相場はいくら?企業が知るべき設定ルールと非課税の計算について解説

寮費の相場はいくら? 社員寮の寮費相場は、周辺家賃の20〜50%が一般的です。 福利厚生としての魅力と非課税ラインを両立 賃貸料相当額の50%以上徴収で非課税 光熱費は社員の実費負…

詳しくみる -

# 福利厚生

福利厚生代行サービスとは?主な内容やメリット、選定時のポイントなどを解説

福利厚生代行サービスとは何でしょうか? 企業に代わり従業員へ福利厚生を提供するサービスで、法定外福利厚生を拡充できます。 パッケージとカフェテリアの2プランから選べる 料金相場は1…

詳しくみる -

# 福利厚生

福利厚生としての社宅制度とは?導入するメリットから導入手順まで解説

社宅を福利厚生費として計上するには、どのような条件が必要ですか? 社宅は賃貸料相当額を基準に家賃を設定することで、非課税で運用できます。 従業員から賃貸料相当額の50%以上の家賃を…

詳しくみる -

# 福利厚生

社宅のルールを定める「社宅規程」とは?必要性や作成ポイントを解説

社宅を運用する場合は社宅規程を作成し、入居資格や費用負担の基準を明確にしておくことが大切です。 本記事では、社宅規程を作成する必要性や社宅規程に記載すべき項目を解説します。社宅規程…

詳しくみる -

# 福利厚生

ワークライフバランスとは?企業が取るべき施策・メリット・事例を解説

ワークライフバランス(WLB)は、仕事と生活を調和させ、その相乗効果で人生全体の質を高める考え方です。近年、単なる「仕事とプライベートを分ける」という古い認識から、両者を融合させる…

詳しくみる