- 更新日 : 2026年6月16日

財形住宅貯蓄とは?企業導入のメリット・デメリットをわかりやすく解説

仕組みと適用条件を理解すれば、導入の可否を判断できます。

- 55歳未満の勤労者がマイホーム資金を積み立てる

- 元本550万円まで利子が非課税になる

- 低コストで運用体制を整える

事務負担は生じますが、採用力や定着率の向上が見込めます。

財形住宅貯蓄は、従業員の住宅資金づくりを支援する福利厚生制度のひとつです。一方で、制度の仕組みや非課税条件、運用方法を正しく理解しなければ、十分に活用できません。

本記事では、財形住宅貯蓄の基本やメリット・デメリット、企業側の導入メリットや実務フローを解説し、自社に適しているか判断するポイントを整理します。

目次

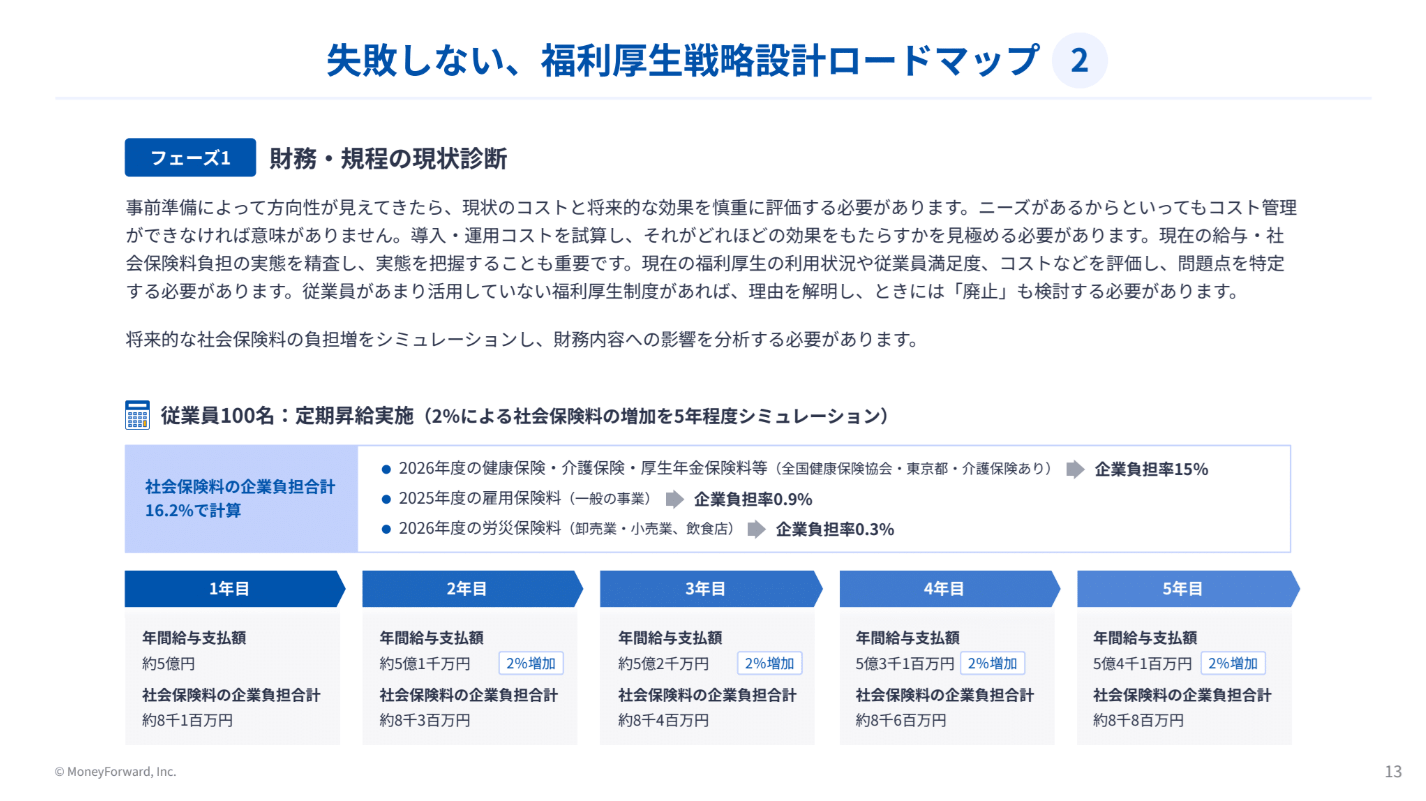

従業員数の拡大に合わせて福利厚生を見直さないまま運用を続けると、制度が組織の実態から乖離するリスクがあります。

本資料では、企業負担を抑えながら成長フェーズに対応した福利厚生の整備を進めるための、具体的なロードマップをご紹介します。

財形住宅貯蓄とは?

財形住宅貯蓄は、住宅取得やリフォーム資金づくりを目的とした制度です。加入条件や非課税メリット、一般財形・財形年金との違いを理解して、自分に合った活用方法を確認しましょう。

対象者は「55歳未満の勤労者」|加入条件と目的

財形住宅貯蓄は、55歳未満の労働者が住宅購入やリフォーム資金の準備を目的として契約する積立制度です。この制度は「勤労者財産形成促進制度」に基づき、労働者の資産形成を支援する目的で導入されました。

利用するには、契約時点で年齢が満55歳未満であることが条件です。また、給与天引きで長期的な積み立てを前提として運用されます。ただし、加入できるのは、勤務先が財形住宅貯蓄を導入している場合に限られます。

参考:厚生労働省|財形貯蓄制度

元本「550万円まで」の利子非課税|特徴的な優遇措置

財形住宅貯蓄は、財形年金貯蓄と合わせて元本等550万円まで、利子にかかる税金が非課税になる制度です。通常、預貯金にかかる税金は約20.315%のため、その分の税負担を軽減できます。

この非課税措置は、租税特別措置法第4条の2による税制優遇制度であり、効率的な資産形成を促進するために設けられました。

ただし、非課税で払い出すには条件があります。原則5年以上の期間積み立て、かつ住宅購入や増改築など住宅関連の目的で払い出す場合に限り、利子が非課税となります。

一般財形・財形年金との違い|他の財形との併用ルール

財形住宅貯蓄は、一般財形貯蓄や財形年金貯蓄と併用できます。ただし、財形年金貯蓄と併用する場合は、非課税枠550万円の扱いに注意が必要です。

一般財形貯蓄は、使い道に制限がなく、自由度が高い点が特徴です。積立期間は原則3年以上ですが、1年経過後であれば払い出しもできます。一方で、税制優遇はなく、利子には通常どおり税金がかかります。

財形年金貯蓄は、老後資金の形成を目的とした制度で、55歳未満の勤労者が利用可能です。財形住宅貯蓄と合算して、元本等550万円まで利子が非課税となります。ただし、60歳以降に年金形式で受け取る仕組みのため、一括で引き出すことはできません。

なお、財形住宅貯蓄と財形年金貯蓄を併用する場合、合計残高が非課税枠550万円を超えると、超過分の利子は課税対象となります。

財形貯蓄については、以下の関連記事もご覧ください。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

エンゲージメント向上につながる福利厚生16選

多くの企業で優秀な人材の確保と定着が課題となっており、福利厚生の見直しを図るケースが増えてきています。

本資料では、福利厚生の基礎知識に加え、従業員のエンゲージメント向上に役立つユニークな福利厚生を紹介します。

令和に選ばれる福利厚生とは

本資料では、令和に選ばれている福利厚生制度とその理由を解説しております。

今1番選ばれている福利厚生制度が知りたいという方は必見です!

福利厚生 就業規則 記載例(一般的な就業規則付き)

.jpg)

福利厚生に関する就業規則の記載例資料です。 本資料には、一般的な就業規則も付属しております。

ダウンロード後、貴社の就業規則作成や見直しの参考としてご活用ください。

従業員の見えない不満や本音を可視化し、従業員エンゲージメントを向上させる方法

従業員エンゲージメントを向上させるためには、従業員の状態把握が重要です。

本資料では、状態把握におけるサーベイの重要性をご紹介いたします。

従業員にとっての財形住宅貯蓄のメリット

財形住宅貯蓄には、給与天引きで無理なく積み立てられる点や、低利な住宅ローンを利用できる場合がある点など、従業員にとって複数のメリットがあります。

給与天引きによる貯まる仕組みで資産形成ができる

財形住宅貯蓄は、最初に契約を締結すれば、あとは給与から自動的に天引きされる仕組みのため、住宅取得に向けた資産形成を継続しやすい制度です。毎月一定額を積み立てることで、無理なく貯蓄を習慣化できます。

また、住宅取得や増改築など一定の住宅目的以外では原則払い出しが制限され、5年以上の継続積立が必要です。そのため、若手社員や貯蓄が苦手な人でも、マイホーム資金を着実に準備しやすい点がメリットといえます。

低利な「財形持家融資」の利用が可能|住宅ローン優遇

財形住宅貯蓄で1年以上継続し、かつ残高が50万円以上ある場合は、財形持家融資が利用できます。財形持家融資は、企業を通じて利用する公的な住宅ローン制度であり、長期的かつ比較的低金利で借りられる点が特徴です。

融資額は4,000万円を限度とし、財形貯蓄残高の10倍の範囲内で、住宅取得や増改築費用の借入れができます。住宅金融支援機構などが取り扱っており、金利は5年ごとに見直される仕組みです。

一般的な住宅ローンと比べて比較的低金利で利用しやすいため、住宅購入時のコストをおさえやすくなります。

リフォームも対象で多様な住まいのニーズに対応

財形住宅貯蓄は、新築住宅の購入だけでなく、中古住宅の取得や一定条件を満たすリフォームにも利用できます。具体的には、バリアフリー改修や耐震改修など、工事費75万円超の増改築等も対象です。

たとえば、親から譲り受けた実家をリノベーションする場合でも、条件を満たせば非課税で払い出すことができます。ただし、ベランダや駐車場、庭の物置などの居住部分以外の修繕・模様替え費用は非課税の対象とならないため注意が必要です。

従業員にとっての財形住宅貯蓄のデメリット

財形住宅貯蓄は、メリットがある一方で、把握しておきたいデメリットもあります。資金の流動性の低さや手続きの手間、NISA制度との違いについても理解しておきましょう。

自由に引き出せない点に注意|用途制限と課税リスク

財形住宅貯蓄は、住宅資金づくりに特化した制度であるため、原則として自由な目的での引き出しはできません。住宅目的以外で払い出す場合には、税制上不利益が生じます。

具体的には、目的外の払い出しを行うと、過去5年分の利子に対して20.315%の税金が課されます。一方で、住宅の購入や増改築など制度上認められた目的であれば、5年以内の払い出しであっても非課税のまま利用することが可能です。

そのため、車の購入や教育資金、結婚費用などでの引き出しは基本的に想定されておらず、災害などの特例を除いて非課税メリットは失われます。

財形住宅貯蓄は、使い道をあらかじめ考えたうえで積み立てることが大切です。

転職・休職時の手続きと注意点

財形住宅貯蓄は転職や休職をしても、一定条件を満たせば継続できます。ただし、必要な手続きをしなければ非課税措置が受けられなくなるため、注意が必要です。

たとえば、退職後2年以内に再就職し、転職先で財形住宅貯蓄の継続手続きを行えば、これまでの非課税枠を引き継ぐことができます。

また、介護休業や休職などで給与支給がない期間は、原則として2年以内であれば積み立てを中断できます。ただし、2年を超えて中断すると、非課税措置を受けられなくなるため注意しましょう。

なお、育児休業については例外措置があり、子どもが3歳に達するまで積み立てを中断しても非課税措置を継続できます。

非課税メリットを維持するには、期限内の手続きと中断期間の管理を行いましょう。

解約・引き出し手続きの手間と負担

財形住宅貯蓄は、通常の預貯金と比べて、引き出しや解約時の手続きに手間がかかります。とくに、非課税での払い出しを受ける場合は、各種証明書類の提出が求められます。

たとえば、「登記事項証明書」や「工事請負契約書」などを提出し、住宅取得や増改築のための資金であることを金融機関や税務署へ証明しなければなりません。

そのため、書類準備や手続き完了までに時間がかかるケースもあります。企業の人事担当者は、必要書類や申請時期を従業員に事前に案内しておくと、直前のトラブルを防げます。

財形住宅貯蓄は「意味ない」と言われる理由|NISAとの比較

近年は、NISAのような投資制度と比較して、財形住宅貯蓄は「意味ない」と言われることがあります。これは、元本保証による安全性が高い一方で、増やせる金額が限定的だからです。

たとえば、2026年5月現在のゆうちょ銀行における通常貯金の金利0.300%で、100万円を1年間預けると仮定した場合、利息は約3,000円です。通常はこの利息に約20%の税金がかかるところ、財形住宅貯蓄では利息分約600円の負担をおさえられます。

一方、NISAで100万円を年4%で運用できたとする場合、年間40,000円の利益となります。

資産を大きく増やしたい人には財形住宅貯蓄の利回りは、物足りないと感じられるかもしれません。

ただし、NISAには元本割れというリスクもあります。また、財形住宅貯蓄は給与天引きでいわゆる「強制的に貯蓄」されるため、解約が比較的容易なNISAと比べ、貯蓄を続けにくい従業員でも資産形成を進めやすい面もあります。資産の成長性か安全性どちらを重視するか十分に検討して選択することが大切です。

参考:ゆうちょ銀行|金利一覧

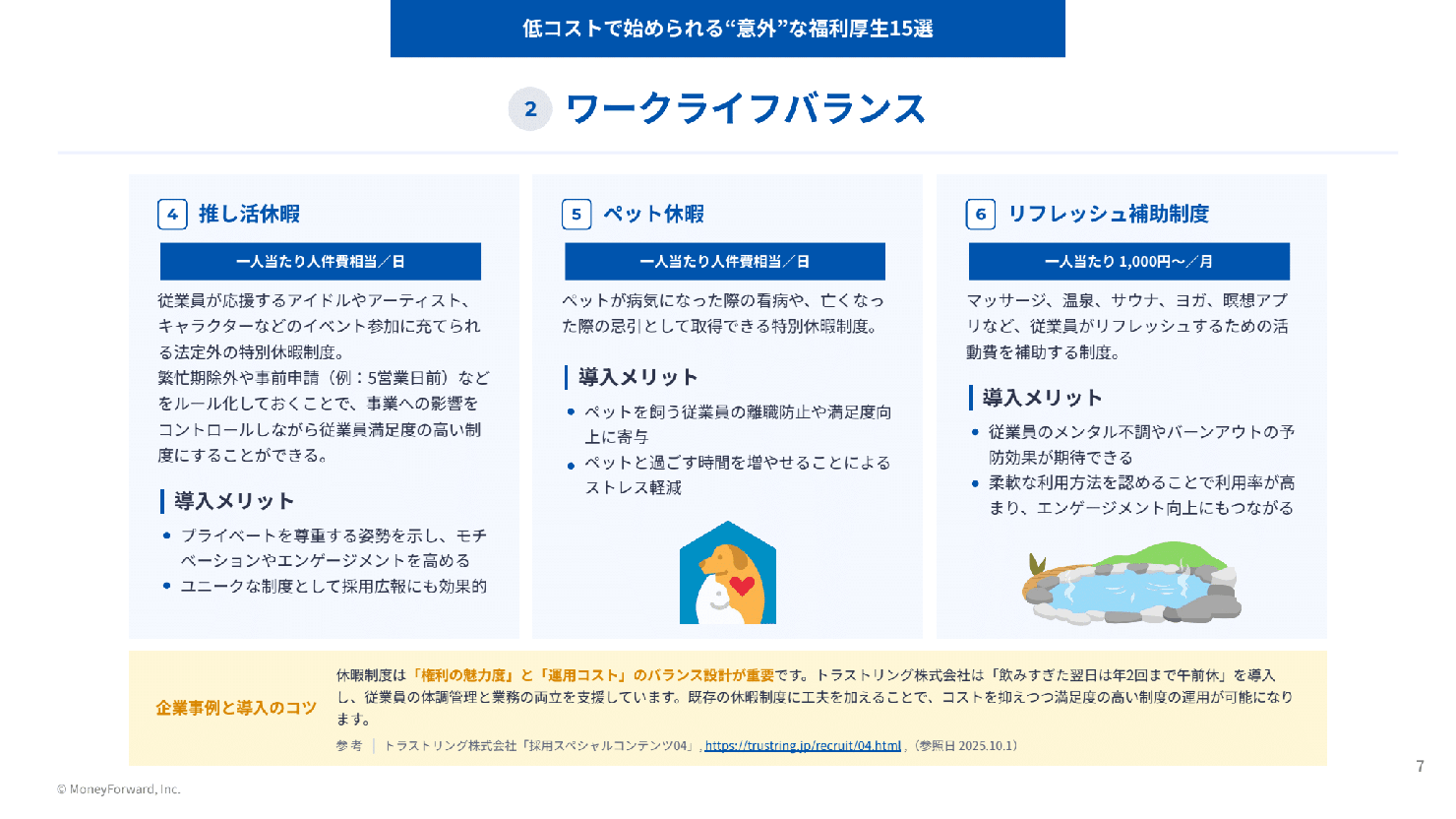

福利厚生や手当の拡充は、コストや運用負荷がネックになりがちです。本資料では社労士監修のもと、一人あたり数百円から始められる15の制度を、ライフサポートやワークライフバランスなど5カテゴリで紹介。

設計のコツと企業事例も掲載していますので、ぜひ福利厚生の充実化にお役立てください。

企業が財形住宅貯蓄を導入するメリット

財形住宅貯蓄は従業員の資産形成を支援しながら、企業側にもさまざまなメリットをもたらす福利厚生制度です。ここでは採用・定着への影響やコスト面など、導入によるメリットを解説します。

採用・定着につながる福利厚生|満足度・エンゲージメントの向上

福利厚生を充実させると、採用時に他社との差別化を図ることが可能です。財形貯蓄制度を求人票に記載することで、従業員の住宅取得や資産形成を支援する企業の姿勢をアピールできます。

また、将来に向けて計画的に貯蓄しやすくなることで、従業員の安心感やエンゲージメントが高まるため、定着率の向上も期待できるでしょう。

低コストで導入しやすい福利厚生

財形住宅貯蓄は、企業側の費用負担が比較的少ない福利厚生制度です。企業型確定拠出年金や社宅制度、保養所の運営などに比べると導入しやすい点が特徴です。

また、多くの金融機関で取り扱われているため、制度導入のハードルもそれほど高くありません。

なお、給与天引きの設定や各種手続き対応など、一定の事務作業は発生するため、導入時は社内フローを整理しておくとスムーズです。

【実務編】財形住宅貯蓄の自社での導入・運用フロー

財形住宅貯蓄を導入するためには、金融機関との契約や社内規定の整備、運用体制の構築が必要です。ここでは導入から日々の運用まで、企業側の実務フローとポイントを解説します。

金融機関(ろうきん等)の選定と契約

まずは、銀行・信託銀行・労働金庫(ろうきん)などの取扱金融機関を選定し、財形貯蓄に関する事務処理の取り決めや契約を行います。 財形住宅貯蓄は、企業が窓口となって運用する制度のため、あらかじめ利用する金融機関を決めておく必要があります。

金融機関を選ぶ際は、事務処理のしやすさや従業員の利便性を考慮して、メインバンクや地域密着の「ろうきん」などを選定するのが一般的です。

社内規定の整備・労使協定締結と従業員への周知

財形住宅貯蓄を導入する際には、社内規定の整備と労使協定の締結が必要です。財形貯蓄は給与天引きで積み立てる制度のため、労働基準法第24条の「賃金全額払いの原則」の例外として、賃金控除に関する労使協定を締結しなければなりません。

また、就業規則や賃金規定、福利厚生規定に制度内容を記載します。なお、従業員が10人以上の事業所の場合は、労基署への届出も必要なため忘れないようにしましょう。

制度開始前には、社内報やイントラネットで従業員へ周知し、募集を行います。事務担当者へ、事務手続きの内容を共有しておきましょう。

毎月の給与天引きと事務局の運用ポイント

給与計算システムへ控除項目を設定し、従業員ごとに給与から天引きした積立金を金融機関へ払い込みます。毎月の天引きを正確に行い、金融機関と連携できる体制を整えましょう。

また、新規加入、積立額変更、解約などの申請受付や、住所・氏名変更などの管理も継続的に行う必要があります。

財形住宅貯蓄制度を安定的に運用するためには、従業員へ制度の内容や申請期限などをしっかりと周知し、また給与担当者と金融機関との連携体制を整えておくことがポイントです。

「自社に適しているか」を判断するためのポイント

財形住宅貯蓄を導入する際は、他の住宅支援制度との違いや、運用にかかる手間を踏まえて検討することが大切です。ここでは、自社に合った制度かを判断するための基準を解説します。

他の住宅支援制度(住宅手当)との相性

財形住宅貯蓄は、住宅手当などの住宅支援制度と併用しやすい制度です。

住宅手当は、現在の住居費負担をおさえられる制度であるのに対し、財形住宅貯蓄は、将来の住宅購入のための資産形成を支援する制度です。 住宅手当は、毎月の住居費負担をすぐに軽減できる一方、企業側には継続的な費用負担が発生します。

一方、財形住宅貯蓄は、従業員が給与天引きで将来の住宅購入資金を自ら積み立てる制度で、一定条件を満たせば利子等の非課税措置を受けられます。一定の事務対応は必要ですが、コスト面での直接的な負担は比較的小さいでしょう。

住宅手当で現在の住居費を支援しつつ、財形住宅貯蓄で将来の住宅取得を支援する形で併用する企業もあります。

企業の管理コストと費用対効果

財形住宅貯蓄は、国の税制優遇を活用する制度のため、直接的なコストが発生しにくい福利厚生のひとつです。また、資産形成の支援による従業員満足度の向上や、採用力の強化にもつながります。

とはいえ、給与控除や新規加入・解約受付、金融機関との連携など、総務・人事担当者に事務的な負担が発生します。とくに、申請期限や払出条件など管理項目も多いため、運用体制を整備しておくことが大切です。

既存人員だけで対応が難しい場合は、事務代行サービスを活用し、管理負担を軽減する方法を検討しましょう。

財形住宅貯蓄に加え、借上社宅制度などの住宅福利厚生を組み合わせて導入する企業もあります。

マネーフォワードクラウド福利厚生賃貸なら、借上社宅制度の導入支援から契約・請求管理まで対応しており、住宅福利厚生の運用負担軽減をサポートしています。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 福利厚生

家賃補助制度は一人暮らしも対象?企業・自治体の条件と企業での導入ポイントを解説

家賃補助は一人暮らしの従業員でも受けられる? 対象を社内規程で定めれば、単身者にも適用できます 現金支給と現物支給で税務上の扱いが変わる 本人名義の契約と家賃負担を要件に加える 自…

詳しくみる -

# 福利厚生

原状回復ガイドラインは社宅にどう適用される?会社と従業員の負担区分をわかりやすく解説

社宅の退去時に発生する「原状回復」は、費用負担をめぐりトラブルになりやすい人事労務担当者の悩みの種です。特に法人契約である社宅では、貸主、会社、入居社員の三者間で誰がどこまで負担す…

詳しくみる -

# 福利厚生

社宅の賃貸料相当額とは?計算方法や家賃を設定する際の注意点を解説

社宅の賃貸料相当額は、どのように決まる? 算定方法を理解すれば、給与課税を避ける家賃を設定できます。 建物・敷地・床面積から計算する 従業員と役員で必要な負担が異なる 地域の相場を…

詳しくみる -

# 福利厚生

社員寮と賃貸の借り上げはどっちが良い?法人契約の注意点と管理のコツを解説

社員寮と賃貸はどちらが良い? 従業員の自由度を重視するなら賃貸、管理効率なら一棟貸しの社員寮が最適です。 新卒採用なら社員寮、中途採用なら借り上げ賃貸 法人契約では入居者入替可能な…

詳しくみる -

# 福利厚生

最適な住宅系福利厚生は?借り上げ社宅/社有社宅/住宅手当を徹底比較

従業員人気の高い住宅系福利厚生の導入を検討しているものの、「制度ごとの違いがわからない」「自社にマッチした制度の選び方は?」といった疑問を感じている方は多いのではないでしょうか。 …

詳しくみる -

# 福利厚生

転勤に伴う家賃補助の打ち切りは違法?不利益変更の回避と移行手順を解説

転勤に伴う家賃補助は、企業の判断だけで打ち切れるのでしょうか? 一方的な打ち切りは、労働契約法上の不利益変更として無効となるおそれがあります。 家賃補助を段階的に打ち切る企業が増え…

詳しくみる