- 更新日 : 2025年11月11日

【テンプレあり】発注とは?業務フローや会計処理、トラブル防止策を解説

発注(はっちゅう)とは、企業間取引(BtoB)において商品やサービスの提供を正式に依頼する、契約の起点となる行為です。日常で使う「注文」とは目的や使われる場面が異なり、発注書の発行や下請法といったビジネス上のルールをふまえる必要があります。この記事では、発注と注文の基本的な違いから、業務の詳しい流れ、すぐに使えるメール例文、トラブルを避けるための法的知識まで、初心者の方にもわかりやすく解説します。

目次

発注とは?意味や例文

「発注(はっちゅう)」とは、企業や組織が、事業に必要な商品、部品、原材料、またはサービスなどを取引先に正式に依頼し、契約を結ぶ行為を指します。単に商品を購入するだけでなく、製造や納品を指示するというニュアンスが含まれます。

特に企業間取引(BtoB)で使われるのが一般的で、多くの場合、発注書という正式な書類を発行して依頼を行います。これは、取引の証拠を残し、「言った・言わない」といったトラブルを防ぐための重要な手続きです。

発注を使った例文、使い方

「発注」という言葉は、事業活動に必要な物品やサービスを、条件を明示して正式に依頼する際に使います。口頭でのやり取りから社内文書、取引先へのメールまで幅広く使用される、ビジネスの基本用語です。

- 「先日お見積もりいただいた部品Aを、本日付で正式に発注いたします。」

- 「月末までに、A部品を100個、B社に発注してください。」

- 「新しいプロジェクトのウェブサイト制作を、外部の制作会社に発注することになった。」

- 「先方に見積もりを依頼し、内容に問題がなければ正式に発注します。」

- 「この機械は特注品なので、発注から納品まで2ヶ月かかります。」

- 「部長、A社への発注手続きについて、承認をお願いいたします。」

【英語表現】

英語で「発注する」は place an order、「発注書」は purchase order (略してPO) と表現するのが一般的です。

- “We would like to place an order for 100 units of product B.” (製品Bを100ユニット発注いたします。)

- “Could you please send us the purchase order (PO) via email?” (発注書をメールで送っていただけますか?)

発注の類義語・対義語は?

「発注」の類義語には「注文」「オーダー」「依頼」などがあります。「注文」は、個人が飲食店で頼む場合なども含み、「発注」よりも広い範囲で使われる言葉です。「オーダー」は「注文」のカタカナ語で、ほぼ同じ意味合いです。また、「依頼」は物品の購入に限定されず、業務の協力や作業を頼むなど、さらに広範な意味を持ちます。

一方、発注の反対、つまり依頼を受ける側の行為を「受注(じゅちゅう)」といいます。この受注に至らなかった場合や、一度受けた発注が取り消された場合には「失注(しっちゅう)」という言葉が使われます。

発注書の必要性

発注書は、取引内容を明確にし「言った・言わない」といったトラブルを防ぐために不可欠な書類です。口頭での約束は、担当者の記憶違いや解釈の違いから、後々大きな問題に発展しかねません。

発注書を発行する最大の目的は、取引内容を客観的な形で記録し、発注者と受注者の認識を一致させることです。発注書という書面で取引条件を双方で確認することにより、安全で円滑な取引を進められます。

法律(民法)上、発注書は「契約の申込みの意思表示」を示す書類と解釈され、万が一の際には契約内容を証明する有力な証拠の一つとなります。

発注と注文との違い

「発注」が主に企業間の取引で使われる公式な用語であるのに対し、「注文」は個人消費を含むより広い範囲で使われる言葉です。ビジネスにおいては、発注は契約の申し込みという法的な意味合いが強くなる点が大きな違いといえるでしょう。どちらも「何かを依頼する」という点では共通していますが、その使われる場面や言葉の重みが異なります。

| 項目 | 発注 (BtoB) | 注文 (BtoC/BtoB) |

|---|---|---|

| 主な使用者 | 企業、組織 | 個人、企業 |

| 主な場面 | 企業間の取引。自社の生産や在庫補充、業務委託のため。 | 個人の買い物、飲食店でのオーダー、企業が必要な備品を買うなど。 |

| 意味合い | 製造や調達を「指示する」というニュアンスが強い。計画的な購買プロセスの一部。 | 商品やサービスを「受ける」意思表示。比較的広範囲で使われる。 |

| 形式 | 発注書を発行するなど、正式な手続きを踏むことが多い。 | 口頭、Webサイトのフォーム、注文書など形式は様々。 |

発注の業務フロー

発注業務は、一般的に「見積もり依頼」から始まり、「支払い処理」で完了します。発注の一連の流れを正確に管理することが、適切な在庫管理や資金繰りにつながり、安定した事業運営を支えます。

ここでは、一般的な発注業務の流れを5つのステップに分けて解説します。

STEP1:仕入先の選定と見積もり依頼

発注したい商品やサービスを提供してくれる取引先(仕入先)を選定します。新規の取引であれば、複数の候補先から見積もり(相見積もり)を取得し、価格、品質、納期、取引条件などを比較検討するのが一般的です。既存の取引先であっても、定期的に価格交渉や条件の見直しを行うことが、コスト削減につながります。

STEP2:発注書の作成と送付

取引先と発注内容が合意できたら、正式な発注書を作成し、送付します。発注書には、品名、数量、単価、合計金額、納期、納品場所、支払い条件などを正確に記載します。送付方法は、郵送、FAX、メール(PDF添付)など、取引先と取り決めた方法に従いましょう。発注書を送付することで、正式に契約の申し込みを行ったことになります。

STEP3:商品の納品と検収

発注書で指定した納期になると、取引先から商品(サービス)が納品されます。商品を受け取ったら「検収」という作業を行います。検収とは、納品された商品が発注書の内容と一致しているか(品名、数量、仕様など)、また、商品に傷や破損がないかを確認する作業です。もし問題があれば、この段階で速やかに取引先に連絡し、対応を協議します。

STEP4:請求書の受領

検収が無事に完了すると、後日、取引先から請求書が送られてきます。請求書を受け取ったら、記載されている内容(金額、品目など)が、こちらで保管している発注書や納品書の控えと一致しているかを必ず確認します。金額の不一致などがあれば、経理部門に回す前に取引先に問い合わせ、内容を訂正してもらう必要があります。

STEP5:支払い処理

請求書の内容に問題がなければ、経理担当者が支払い処理を行います。発注書や請求書に記載された支払い条件(例:「月末締め、翌月末払い」など)に従って、指定された期日までに銀行振込などで代金を支払います。この支払いをもって、一連の発注業務は完了となります。

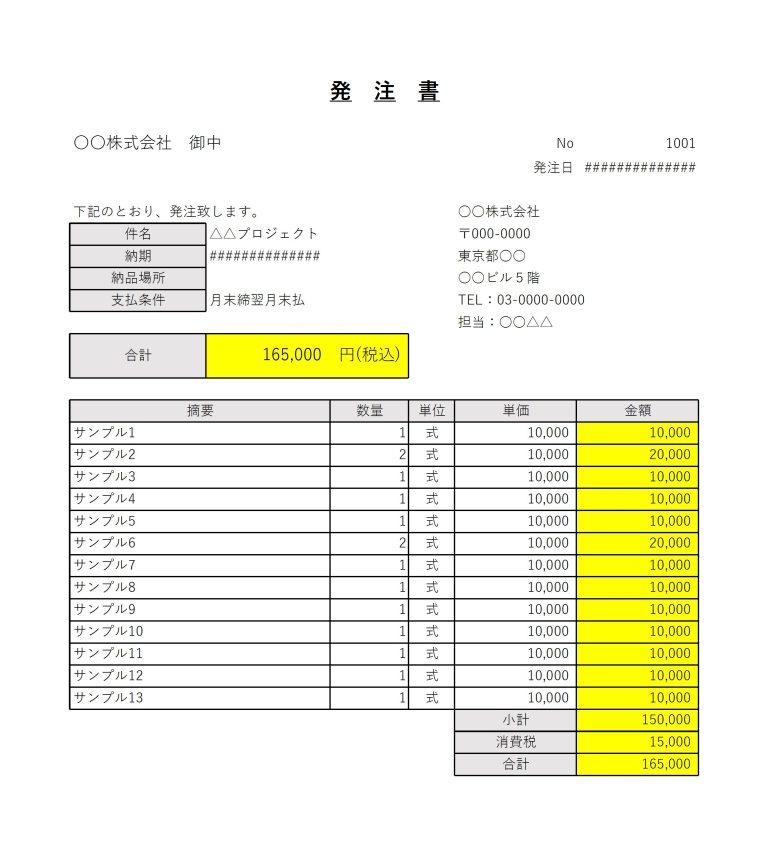

発注書の書き方

発注書には法的に定められた形式はありませんが、取引を円滑に進め、トラブルを防ぐために記載すべき項目があります。

発注書に記載すべき必要項目

信頼性の高い発注書を作成するために、以下の10項目は最低限記載しましょう。

- 書類のタイトル:「発注書」または「注文書」。

- 宛名:取引先の正式名称(会社名)。「御中」や担当者名「様」をつける。

- 発注番号:発注を管理するための番号。連番で管理すると、後から取引を探しやすい。

- 発行日:発注書を発行した日付。

- 発行者情報:自社の会社名、住所、電話番号、担当部署、担当者名など。会社の角印を押印すると、より正式な書類となります。

- 発注内容の詳細:品名、品番、数量、単価、金額など。

- 合計金額:発注内容の小計、消費税、合計金額。

- 納期:商品を納品してもらいたい日付を指定。

- 納品場所:商品の納品先住所。

- 支払条件:「月末締め翌月末払い」など、代金の支払い方法や期日。通常は取引基本契約書などで定められた条件を記載。

これらの項目は、ExcelやGoogleスプレッドシート、または市販の販売管理ソフトやクラウドサービスを使って作成するのが一般的です。

発注書に収入印紙は必要?不要?

発注書には収入印紙を貼る必要はありません。印紙税法で定められている課税文書に、発注書は該当しないためです。

ただし、注意点があります。発注書に「この発注書をもって契約書とします」といった文言が記載されていたり、発注書に相手方の署名・捺印欄があり、双方が署名・捺印したりした場合は、実質的に「契約書」とみなされ、契約金額に応じた収入印紙が必要になることがあります。

発注書のテンプレート

発注書のテンプレートは、以下より無料でダウンロードいただけます。自社の運用に合わせてカスタマイズして使用すると良いでしょう。

発注する際の注意点

発注業務を行う上では、特に以下の点に注意が必要です。

下請法を遵守する

資本金が1,000万円を超える事業者などが、資本金の小さい事業者へ発注する場合、「下請法(下請代金支払遅延等防止法)」が適用されることがあります。この法律では、親事業者は発注内容を明確に記載した書面(発注書)を交付する義務や、不当な返品・値引きの禁止などが定められています。

自社の取引が該当するかどうかを把握し、法令を遵守することが極めて重要です。

取引条件を明確にする

発注書に記載する内容はもちろん、事前に取引基本契約書などを交わし、支払い条件や検収基準、トラブル発生時の対応などを双方で合意しておくことが望ましいです。

記録を残す

メールや書面など、必ず形に残る方法でやり取りを行いましょう。口頭での依頼は、認識の齟齬やトラブルの元になります。

発注はいつ経費になる?会計処理上のタイミング

発注した物品やサービスは、原則として「商品が納品され、検収が完了した時点」で経費として計上されます。発注書を発行した時点や、代金を支払った時点ではないため注意しましょう。

これは、企業会計において費用を「サービスや商品を受け取った時」に認識する「発生主義」という原則に基づいているためです。具体的な会計処理の流れは、以下の3つのステップで進みます。

このように、発注は会計処理全体のスタート地点となる業務です。そのため、発注書に記載された内容や金額の正確さが、月次や年次の決算を正しく行うための基礎となります。

発注業務でよくあるトラブルは?

発注業務では、細心の注意を払っていても、さまざまなトラブルが発生することがあります。これらの問題を未然に防ぐには、典型的なトラブルのケースを知り、対策を講じておくことが大切です。ここでは、よくある3つのケースとその防止策について解説します。

ケース1:発注内容の認識齟齬

最も多いトラブルの一つが、発注側と受注側の「認識のズレ」です。

- 「いつものやつで」と曖昧な依頼をしたら、モデルチェンジ後の違う商品が届いてしまった。

- 発注書の色番の記載が間違っており、意図しない色の商品が大量に納品された。

- 金額について「税抜」のつもりで話していたが、相手は「税込」と認識しており、請求額が想定より高くなった。

防止策として、この種のトラブルを防ぐには、必ず書面(発注書)でやり取りをすることが基本です。品番、数量、単価、納期といった項目を正確に記載し、双方で内容を確認するプロセスを徹底しましょう。とくに、金額については「税抜」「税込」を明確に記載することが不可欠です。

ケース2:納期遅延や品質の問題

期待していた期日に商品が届かない「納期遅延」や、届いた商品の品質が基準に満たない「品質不良」も、事業に直接的な影響を与える深刻なトラブルです。

- 新店舗のオープンに合わせて什器を発注したが、納期が遅れて開店日に間に合わなかった。

- 納品された部品に傷が多く、製品の組み立てに使えなかった。

防止策として、発注書に希望納期を明記することはもちろん、取引先とは日頃からコミュニケーションを取り、進捗状況を確認することが大切です。とくに重要な案件の場合は、契約時に「納期に遅れた場合のペナルティ」などを取り決めておくことも一つの方法です。また、品質に問題があった場合の返品・交換のルールを、事前に取引基本契約書などで定めておくと、問題発生時にスムーズに対応できます。

ケース3:口頭発注によるトラブル

急いでいる時などにやってしまいがちなのが、電話など口頭での発注です。記録が残らないため、後々のトラブルに発展しやすくなります。

- 電話で10個と伝えたつもりが、相手は100個と聞き間違えており、過剰な在庫を抱えることになった。

- 口頭で発注したものの、正式な発注書を送っていなかったため、受注してもらえていなかった。

防止策として、口頭での発注は避けるべきです。たとえ電話で急ぎの依頼をした場合でも、後から必ずメールやFAXで正式な発注書を送付し、「先ほどお電話いたしました件、書面にて正式に発注いたします」と一言添える運用を徹底しましょう。記録を残すことが、自社と取引先の双方を守ることにつながります。

発注とは、ビジネスの取引の始まり

本記事で解説した通り、「発注」とは、企業が事業活動を円滑に進めるために行う、計画的かつ公式な依頼行為です。一般的な「注文」とは異なり、特に企業間取引において、発注書という書面を用いて取引内容を明確にし、双方の合意を形成する重要なプロセスを指します。

正しい業務フローを理解し、下請法などの関連法規を遵守しながら、メールや発注書で正確なやり取りを行うことが、取引先との良好な関係を築くことにつながるでしょう。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

発注書 書き方の関連記事

新着記事

-

# 送付状

【無料】送付状(送り状・添え状)テンプレート150選!ビジネスシーン・季節別まとめ Word

送付状とは、書類や荷物を郵送・FAXする際に同封する挨拶状のことです。「何を・何部・なぜ送るのか」を一目で伝える役割を持ち、受け取った相手がスムーズに内容を確認できるようにするため…

詳しくみる -

# インボイス制度

インボイス請求書の送付から保存まで 担当者が知っておくべき業務フロー

2023年10月から始まったインボイス制度により、請求書の作成から送付、保存までの一連の業務フローは見直しが必須となりました。特に、仕入税額控除の要件となる適格請求書(インボイス)…

詳しくみる -

# 発注書

発注依頼メールの件名はどう書く?例文付きで正しい書き方や注意点を解説

取引先に商品やサービスを依頼する際、発注依頼メールは欠かせないビジネスツールです。近年、紙の発注書ではなく、メールにPDFを添付して送るスタイルが主流となりつつあります。しかし、件…

詳しくみる -

# 発注書

「発注をかける」とは?意味や使い方をメール例文つきで解説

企業間の取引や業務委託の現場で「発注をかける」という言葉は頻繁に使われます。その正確な意味や使い方を理解しているでしょうか。 本記事では、発注の基本的な意味から、見積もり・納品・請…

詳しくみる -

# 発注書

発注ミスで落ち込んだときはどうする?原因・対処法・再発防止策を解説

発注ミスは、どんなに注意していても業務の現場では起こり得るものです。些細な確認不足から大きなトラブルへと発展するケースも少なくありません。担当者としては深く落ち込み、自信を失ってし…

詳しくみる -

# 発注書

「発注する」は英語で何と言う?業種別フレーズやメール・電話の例文を紹介

海外の企業と取引を行う際、「発注する」という行為を正確かつ適切に英語で伝えること は、ビジネスの信頼性を左右する重要なスキルです。本記事では、「発注する」は英語でどう表現するのかと…

詳しくみる