- 更新日 : 2026年3月31日

定額減税の二重取りとは?生じうるケースを解説

定額減税は、従業員の税負担を軽減するための重要な制度ですが、適切に管理しないと「二重取り」という問題が発生することがあります。二重取りとは、同一の減税対象者が複数の所得源から同じ減税を受けることを指し、税務上の不正確な処理となります。

本記事では、定額減税における二重取りの意味や、年末調整で二重取りが起こる具体的なケース、そして二重取りを防ぐための方法について詳しく解説します。

目次

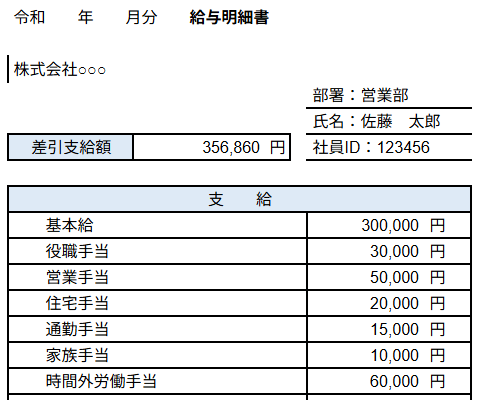

給与から差し引く控除には、健康保険料や介護保険料、厚生年金、雇用保険料、所得税、住民税などがあり、項目が多いほど手計算では転記や合計の誤りが起きやすくなります。

控除総額や差引支給額が自動で計算されるテンプレートで、確認の手間を減らしましょう。

定額減税の二重取りとは?

定額減税における二重取りとは、同一の減税対象者が複数の所得源から同じ減税を受けることを指します。所得税の計算上不正確な結果をもたらし、本来納めるべき税額が適切に計算されないことになります。

例えば、後述するように給与所得と年金所得の両方から同じ減税が適用される場合や、夫婦間で同じ扶養親族に対して二重に減税が適用される場合などが該当します。

二重取りにより、納税者は過剰な控除を受けることになり、最終的には税務上の不正確な処理となり、後に修正が必要となる可能性があります。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

給与計算の「確認作業」を効率化する5つのポイント

給与計算の確認作業をゼロにすることはできませんが、いくつかの工夫により効率化は可能です。

この資料では、給与計算の確認でよくあるお悩みと効率化のポイント、マネーフォワード クラウド給与を導入した場合の活用例をまとめました。

給与規程(ワード)

-e1762740828456.png)

こちらは、給与規程のひな形(テンプレート)です。 ファイルはWord形式ですので、貴社の実情に合わせて編集いただけます。

規程の新規作成や見直しの際のたたき台として、ぜひご活用ください。

給与計算 端数処理ガイドブック

給与計算において端数処理へのルール理解が曖昧だと、計算結果のミスに気づけないことがあります。

本資料では、端数処理の基本ルールをわかりやすくまとめ、実務で参照できるよう具体的な計算例も掲載しています。

給与計算がよくわかるガイド

人事労務を初めて担当される方にも、給与計算や労務管理についてわかりやすく紹介している、必携のガイドです。

複雑なバックオフィス業務に悩まれている方に、ぜひご覧いただきたい入門編の資料となっています。

年末調整の二重取りが起こるケース

定額減税の二重取りは、申告内容の確認不足や情報の誤入力、複数の所得源がある場合など、さまざまな原因で発生します。

ここでは、4つのケースを挙げてみます。

年金と給与の二重取り

年金と給与の二重取りは、年金受給者が給与所得も得ている場合に発生します。例えば、年金から所得税が源泉徴収され、同時に給与からも所得税が源泉徴収される場合、両方の所得に対して定額減税が適用されることがあります。

この場合、年金と給与の両方で同じ減税が適用されるため、二重取りが発生します。

配偶者の二重取り

配偶者控除に関して、夫婦の両方がそれぞれの職場で同じ控除を申告した場合、家庭全体での控除額が二重に計上されることになり、二重取りが発生します。

扶養親族の二重取り

扶養親族に対する控除でも同様の問題が発生します。

例えば、同一の扶養親族について複数の納税者が控除を申請する場合です。祖父母や兄弟姉妹などが扶養親族となる場合、家族内での情報共有が不十分だと、二重に控除が適用されることがあります。

98万~103万円の二重取り

配偶者年収103万円以下で働いている場合や子どもなどの扶養親族の年収が103万円以下でアルバイトをしている場合、所得税は発生せず、定額減税は生じません。

しかし、98万円超であれば住民税は発生し、住民税の減税分1万円が二重になる可能性があります。

定額減税の二重取りを防ぐ方法

定額減税における二重取りを防ぎ、適正な税額計算を行うためには、以下のような方法が考えられます。

申告内容の確認

年末調整時には、各種控除申告書を厳密に確認し、同一の控除が複数回適用されていないかチェックします。

特に、複数の所得源がある場合には、各所得に対する控除の適用状況を詳細に確認することが必要です。

情報共有の強化

家族内での情報共有を徹底し、配偶者控除や扶養控除などが重複して申告されないようにします。

また、年金支給機関と給与支払者の間で適切な情報共有を行うことも重要です。

専門家への相談

複雑なケースや不明な点がある場合は、税理士などの専門家に相談して適切な助言を受けることが推奨されます。

専門家の助言を受けることで、二重取りのリスクを減らすことができます。

ソフトウェアの活用

年末調整用のソフトウェアやシステムを活用することで、手作業によるミスを減らし、二重取りの発生を防ぐことができます。

最新のシステムは、控除の適用状況を自動的にチェックする機能を備えているものもあります。

定額減税について当サイトでアクセスの多い記事(≒疑問に思う方多いテーマの記事)を8つピックアップして、PDFでダウンロード・印刷できるように簡潔にまとめています。

「定額減税とは?」「共働きの場合は?」「子供がいる場合は?」…など、基礎から具体的なケースまで丸っと網羅できるので、ぜひお気軽にダウンロードしてご活用ください。

定額減税の二重取りを防ぎ、適切な税務手続きを行おう!

定額減税における二重取りは、適切な管理と確認を行うことで防ぐことができます。年金と給与、配偶者、扶養親族、そして98万~103万円の所得範囲における二重取りのケースを理解し、従業員の所得状況を正確に把握することが重要です。

企業内での情報共有や従業員への周知徹底を行い、二重取りを未然に防ぐための手続きを整備しましょう。これにより、法令に基づいた適切な対応が可能となります。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

賃金支払いの5原則!会社が知るべき違反の具体例を3つ紹介

「会社の賃金の支払いは規則通りだろうか」「具体的な例を知りたい」 このような悩みをもつ方もいるのではないでしょうか。 労働者の生活を支える賃金の支払いは、法律でルールが定められてい…

詳しくみる -

# 給与計算

サラリーマンの節税|サラリーマンが知っておくべき節税ポイント

サラリーマンが支払う所得税は、給与収入から「給与所得控除」や各種「保険料控除」、「医療費控除」「配偶者控除」「特定支出控除」などの金額を差し引き、そこに収入に応じた税率をかけること…

詳しくみる -

# 給与計算

給与デジタル払いとは?解禁はいつから?メリット・デメリットや実施方法を解説!

2023年4月より、給与のデジタル払いが解禁されます。給与デジタル払いには、銀行口座がない従業員にも現金以外で給与の支払いができる、振込手数料を削減できる、といったメリットがありま…

詳しくみる -

# 給与計算

【各種ひな形付】育休中の給与は?賞与(ボーナス)やもらえるお金を解説

育休・産休期間中はほとんどの場合、給与が支払われません。この記事では、収入減を補うために支給される「育児休業給付金」について、給与の何割程度が支給されるのか、支給期間はいつまでかと…

詳しくみる -

# 給与計算

給与明細の保管期間と紛失時の対応

毎月、給与が支給されると会社から給与明細が発行されますが、この給与明細は保管する必要があるのでしょうか。複数年勤めている人ならば相当数たまってきているため、使い道もないし思い切って…

詳しくみる -

# 給与計算

千葉県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

千葉県は国際貿易港である千葉港や成田空港を有し、物流や輸出入業が活発です。また、農業や観光業も盛んで、多様なビジネスが展開されています。こうした多岐にわたる業種では、給与計算の正確…

詳しくみる