- 更新日 : 2026年1月7日

年末調整はいつまでに対応?会社と個人の手続き時期を解説

年末調整は、一般的に11月頃から従業員への申告書類の配布が始まり、12月の給与支払時に精算(還付または徴収)が行われます。そのため、会社は10月頃から準備を開始し、従業員は11月中に必要書類を提出するのが基本的な流れです。

年末調整の時期になると、人事・労務担当者の方は「いつから準備を始めれば間に合うか」、従業員の方は「いつまでに書類を提出すればよいか」と、毎年スケジュール管理に悩む場面が多いのではないでしょうか。

この記事では、会社側・従業員側の年末調整について時系列でわかりやすく解説します。

目次

年末調整はいつの収入を対象に行う手続き?

年末調整は、その年の1月1日から12月31日までに支払いが確定した給与・賞与(年収)が対象となります。

この手続きは、会社(給与支払者)が従業員(給与所得者)に代わり、1年間の給与から源泉徴収した所得税額と、本来納めるべき年間の正しい所得税額との差額を精算するものです。

年末調整の基本的な仕組み

多くの会社員や公務員は、毎月の給与や賞与から所得税が「源泉徴収」という形であらかじめ天引きされています。しかし、この天引き額はあくまで概算です。

扶養家族の変動や、生命保険料・地震保険料の支払い、住宅ローンの利用といった個人的な事情は、毎月の源泉徴収額には反映されていません。

そこで、年の最後にこれらの控除額を正しく申告し、1年間の正確な所得税額を再計算する必要があるのです。その結果、納めすぎていた税金が戻ってくる(還付)か、不足分を追加で納める(徴収)ことになります。

対象となる収入とならない収入

年末調整の対象となるのは、原則としてその年に会社が支払うことが確定した給与や賞与です。その年に実際に支払っておらず未払いであったとしても年末調整の対象になります。

逆にその年に実際に支払ったものであっても、過去の年の未払い分などは対象に含まれません。

- その年の1月1日から12月31日までに支払いが確定した給与、賞与(その年に未払いの給与や賞与を含む)

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

会社側の年末調整はいつからいつまでに行う?

会社(給与支払者)側の実務は、一般的に10月頃から準備が始まり、翌年1月31日までに法定調書の提出を完了させるまでが一連のスケジュールです。

従業員への書類配布・回収、所得税の再計算、還付・徴収の精算、そして税務署や市区町村への書類提出と、作業は多岐にわたります。

【10月〜11月】準備期間:情報収集と書類配布

この時期は、年末調整業務を整える段階です。

これらの書類を従業員へ配布します。最近では、紙ではなくクラウド型の人事労務システムを利用して電子的に配布・回収する会社も増えています。

【11月〜12月】実施期間:書類回収と計算

従業員から必要書類を回収し、内容の確認と年税額の計算を行います。年末調整の中心にあたる時期です。

- 従業員からの書類回収:

会社が設定した期限(多くは11月末頃)までに、申告書と各種控除証明書(保険会社から届くハガキなど)などの添付書類を回収します。 - 内容の確認と不備対応:

提出された申告書の記入漏れや計算ミス、添付書類の不足がないかを確認します。不備があれば従業員に差し戻し、修正を依頼しなければなりません。 - 年税額の計算:

申告書や添付書類に基づき、給与計算ソフトなどを使用して、従業員一人ひとりの年間の所得税額(年税額)を再計算します。

【12月〜翌1月】精算期間:還付または徴収

計算した年税額と、すでに源泉徴収した税額との差額を精算します。

- 過不足額の確定:

年税額よりも源泉徴収額が多ければ「還付」、少なければ「追加徴収」となります。 - 給与への反映:

税金の差額を、一般的に12月または翌年1月の給与とあわせて精算します。多くの会社では、その年最後の給与(12月分)で調整します。

【翌1月31日まで】申告・納付・提出期間

年末調整の計算と精算が完了したら、翌年1月10日(納期の特例の承認を受けている場合は1月20日)までに年末調整結果を反映した額の源泉所得税を納付します。また、関連書類を作成し、税務署や市区町村へ提出します。この期限は翌年1月31日と定められています。

従業員(個人)の年末調整はいつまでに何をする?

従業員(個人)は、会社から11月頃に配布される書類を受け取り、会社が指定する期限(多くは11月末頃)までに必要事項を記入し、添付書類とあわせて提出します。

会社が12月中に計算・精算作業を完了させるために、従業員からの迅速な書類提出が不可欠です。

会社からいつ書類が届く?

年末調整に必要な各種申告書は、多くの会社で10月下旬から11月中旬頃に配布されます。

担当者が10月頃から準備を始め、書類が整い次第、全従業員へ配布する流れが一般的です。電子申請の会社では、メールやシステム通知で案内が届くでしょう。

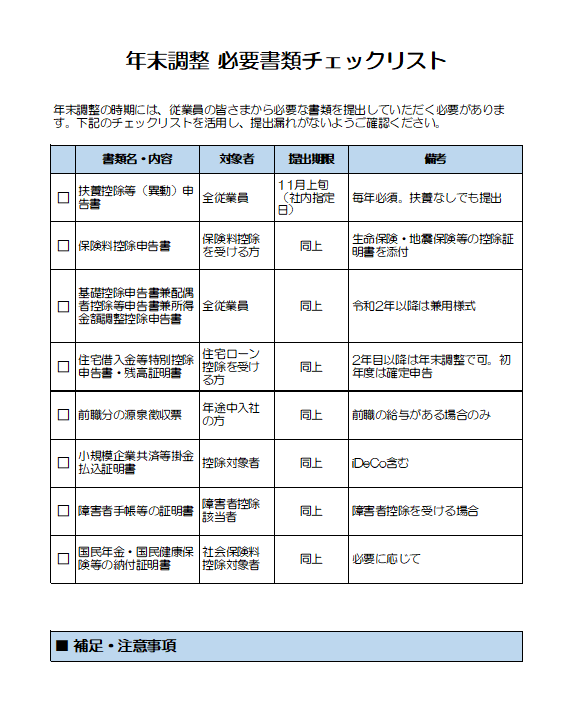

従業員が提出する主な書類

従業員が記入・提出する主な書類は以下のとおりです。

会社への提出期限はいつ頃か

会社が指定する期限(多くは11月中旬~11月末)までに提出します。

会社は全従業員の書類を回収し、内容をチェックしたうえで12月の給与計算に間に合わせなくてはなりません。もし提出が遅れると、会社の年末調整作業が滞るだけでなく、最悪の場合、その従業員の年末調整が実施できなくなる(=控除が受けられない)可能性もあります。

保険料控除証明書はいつ届く?

保険料控除申告書には、支払いを証明する「控除証明書」の添付が必要です。

これらの証明書(多くはハガキや圧着式の通知書)は、保険会社や金融機関から10月頃から11月上旬にかけて順次発送されます。

会社から年末調整の案内が来る前に自宅に届くことが多いため、紛失しないよう、専用の封筒などにまとめて保管しておくとスムーズです。

年末調整の還付金はいつもらえる?

年末調整による還付金(または追加徴収)は、多くの会社で12月または翌年1月の給与支給時にあわせて精算されます。

計算結果を給与計算システムに反映させ、給与明細上で調整するのが一般的な流れです。

還付・徴収の一般的な時期

12月の給与で精算されるケースが多いです。12月分の給与計算と同時に年末調整の精算を行い、給与明細の「年末調整還付」や「年末調整徴収」といった項目で金額が記載されます。

ただし、会社のスケジュール(例:給与の締め日と支払日が早い場合など)によっては、12月中の計算が間に合わず、翌年1月の給与で精算することもあります。

還付金(または徴収額)の確認方法

還付金(または徴収額)は、精算が行われた月の「給与明細」で確認できます。

また、年末調整が完了した後(多くは12月〜翌年1月中)に、会社から「源泉徴収票」が交付されます。源泉徴収票には、1年間の最終的な給与総額、納めた所得税額(源泉徴収税額)、各種控除額がすべて記載されており、年末調整の結果が反映された最終的な書類となります。

転職した場合、年末調整はいつ、どうなる?

年の途中で転職した場合、年末に在籍している会社(転職先)で、前職分も含めて年末調整を行います。

そのため、転職先の会社に、前職の会社から交付された「源泉徴収票」を提出しなくてはなりません。

年の途中で転職した人の手続き

まず、前職の会社を退職すると、退職後1ヶ月程度で「源泉徴収票」が発行されます。次に、転職先へ入社する際に「扶養控除等申告書」を提出します。

そして年末調整の時期(11月頃)に、転職先の会社から案内があった際、他の書類とあわせて前職の源泉徴収票(原本)を提出する流れとなります。これにより、転職先の会社が前職分の給与所得も合算して、年末調整の計算を行います。

前職の源泉徴収票がいつ届くか、間に合わない場合

前職の源泉徴収票は、退職日から1ヶ月以内に交付するのが一般的ですが、会社によっては遅れるケースもあります。転職先の年末調整の書類提出期限(11月末頃)までに届かない場合は、まず転職先の担当者に相談しましょう。

どうしても間に合わない場合は、転職先での年末調整は(転職後の給与分だけで)行うか、あるいは行わずに、翌年(翌年2月16日〜3月15日)に従業員本人が確定申告を行う必要があります。

年末時点で無職・再就職していない場合

12月末時点でどの会社にも在籍していない(無職である)場合、その年は年末調整を受けられません。

この場合も、1年間の所得(前職の給与など)について、自分で確定申告を行うことで、源泉徴収で納めすぎた税金があれば還付を受けられます。

パートやアルバイト、公務員の年末調整はいつ?

パートやアルバイトの方や公務員の方も、年末調整の対象となる場合、スケジュールは一般の会社員と同様です。

パートやアルバイトの方でも、勤務先に「扶養控除等申告書」を提出していれば、主たる勤務先で年末調整が行われます。公務員の方も、所属する官庁や自治体で同様のスケジュール(11月頃の書類提出、12月頃の精算)で実施されます。

パートやアルバイトで年末調整が必要なケース

年末調整の対象となるかは、「給与所得者の扶養控除等(異動)申告書」を勤務先に提出しているかどうかで決まります。

- 提出している(主たる勤務先):

原則として年末調整の対象となります。年収が123万円以下でも、源泉徴収されている場合は年末調整が必要です(税金が還付される可能性が高い)。 - 提出していない(副業・掛け持ち先):年末調整の対象とはなりません。

複数の勤務先(掛け持ち)がある場合

年末調整は、主たる給与の支払先(扶養控除等申告書を提出している1社のみ)で行います。

複数の勤務先(バイトの掛け持ちなど)がある場合、主たる勤務先以外の会社からは「源泉徴収票」を受け取ります。そして、主たる勤務先の給与所得と、それ以外の給与所得をすべて合算して、従業員本人が確定申告を行う必要があります。ただし、副業先の所得が年間20万円以下の場合は申告不要となるケースもあります。

年末調整に間に合わない場合はいつまでに何を?

会社の年末調整の期限に間に合わなかった場合や、控除の申告を忘れた場合は、翌年2月16日から3月15日までの間に自分で確定申告を行うことで、税金の精算(還付など)が可能です。

年末調整はあくまで会社が行う簡易的な手続きであり、最終的な税額の確定・精算は確定申告によって行います。

会社の年末調整に間に合わなかったとき

従業員が会社の指定した期限(11月末頃など)までに書類を提出できない場合、会社は年末調整を行えません。その場合、会社は年末調整を行わないまま(概算で天引きされたまま)の源泉徴収票を発行します。

従業員は、その源泉徴収票と、申告すべきだった保険料控除証明書などを持って、自分で確定申告を行います。

年末調整の対象外となる人

以下の条件にあてはまる人は、そもそも年末調整の対象外であり、自分で確定申告が必要です。

- 年収(給与収入)が2,000万円を超える人

- 副業の所得(給与所得や雑所得など)が年間20万円を超える人

- 2か所以上から給与をもらっている人(主たる勤務先以外)

医療費控除や寄附金控除(ふるさと納税)を行う場合

医療費控除(1年間の医療費が一定額を超えた場合)や、寄附金控除(ふるさと納税など)は、年末調整では申告できません。

これらの控除を受けるためには、従業員本人が確定申告を行う必要があります。

※ただし、ふるさと納税については、年間の寄附先が5自治体以内で「ワンストップ特例制度」を申請した場合に限り、確定申告が不要となります。

自分で確定申告する時期と方法

確定申告の時期は、原則として翌年の2月16日から3月15日までです。

会社の源泉徴収票、各種控除証明書、マイナンバーカードなどを用意し、税務署の窓口、郵送、またはe-Tax(電子申告)で申告を行います。税金を還付してもらうための申告(還付申告)だけであれば、翌年1月から5年以内に行うことができます。

年末調整は会社も個人も早めの準備を

年末調整のスケジュールは、会社側(10月準備開始〜翌1月末提出完了)と、従業員側(11月頃の書類提出〜12月または1月の給与で精算)で、それぞれ対応する時期が異なります。

従業員(個人)の方も、保険料控除証明書がいつ届くかを意識し、会社から案内があった際は、指定された期限に遅れないよう協力することが大切です。万が一、年末調整の時期を逃したとしても、翌年に自分で確定申告する方法があることも覚えておきましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

- # 年末調整業務

【2025年】共働きの場合の年末調整とは?

年末調整は、概算で源泉徴収していた税金について、年末に各自が所得控除等について申告し、納税額を正しいものに調整するものです。共働きの場合、収入源が2つあるので、所得控除の手続き上ど…

詳しくみる - # 年末調整業務

給与所得者の扶養控除等(異動)申告書の配偶者の有無の書き方とは?条件を解説

給与所得者の扶養控除等(異動)申告書(通称「マル扶」)の申告書における「配偶者の有無」の欄は、配偶者控除・配偶者特別控除の適用可否を判断するうえで重要な項目の一つです。 給与所得者…

詳しくみる - # 年末調整業務

年末調整の納付書とは?どこでもらえる?

年末調整時、事業者は個々の従業員から源泉徴収した税の不足超過額について計算し、還付や徴収をします。そして、年末調整後の源泉所得税を納付する際に「所得税徴収高計算書(納付書)」を一緒…

詳しくみる - # 年末調整業務

年末調整で追加徴収される原因は?徴収時の対処方法や計算方法、確定申告が必要なケースを紹介

1年間の給与や世帯の事情などで納めた税金が少ない場合は、年末調整の際に追加徴収となる場合があります。しかし、どのように対応すべきか悩むのではないでしょうか。追加徴収は原因を特定し、…

詳しくみる - # 年末調整業務

固定資産税は年末調整で控除対象になる?減額するための方法を紹介

土地や家屋といった不動産に対する固定資産税には、さまざまな減税措置があります。しかし、制度が複雑であるため、知らずに恩恵を受けることができないこともあります。今回は、固定資産税や、…

詳しくみる - # 年末調整業務

年末調整に必要な申告書の書き方

会社が年末調整を行ってくれる人の場合、年末調整までに申告書と添付書類をそろえれば、自分で申請書類などの書き方を知らなくても各種の控除を受けることができます。所得税の計算を会社が行っ…

詳しくみる