- 更新日 : 2025年12月24日

自己都合か会社都合か?退職理由で違う失業保険の給付

毎月の給与明細を見ると、「雇用保険料」という項目があることがわかります。雇用保険は退職したときのために掛けている保険です。退職と言っても、会社の経営が傾いて辞めざるを得ない場合や、よりよい待遇を求めて転職するために辞める場合など理由はさまざまです。

俗に「失業保険」と呼ばれる基本手当には、支給されるための要件があります。また、辞めた理由のいかんでは給付内容が変わってくることも。今回は、雇用保険の基本手当について解説します。(執筆者:特定社会保険労務士 黒田英雄)

目次

「失業保険」は自動的にはもらえない?

退職後にハローワークに求職の申し込み

会社を退職した際に、従業員が希望すると離職票が交付されます。雇用保険に加入していた期間が、原則、離職の日以前2年間に通算12カ月以上ある方が、この離職票を持ってハローワークに求職の申し込みをすることで、失業保険と呼ばれる「基本手当」を受ける資格を得られます。つまり、退職したからといって自動的に給付を受けられないのです。

従業員に離職票を交付するためには、会社は離職証明書を作成してハローワークに提出する必要があります。提出期限は、退職した従業員が雇用保険の被保険者の資格を喪失した翌日から10日以内ですので、担当部署の方はご注意ください。

再就職先を探している間のみ給付が受けられる

基本手当の受給資格が決定すると、受給説明会を経て「失業認定日」が通知されます。4週間に1回、この失業認定日にハローワークに出向いて、失業状態にあることの認定を受け、認定を受けた日数分だけ基本手当が支給されます。つまり、次の仕事を探している間のみ基本手当の支給を受けることができるのです。

仮に就職先が早く見つかって、まだ支給を受けていない基本手当の日数がたくさん残っているときは「再就職手当」という別の給付を受けられる場合があります。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

‐入社・退職・異動編‐ 社会保険・労働保険の手続きガイド

企業において社会保険および労働保険の加入・喪失手続きは必ず発生し、手続きを誤れば保険事故が発生した際に従業員が不利益を被る可能性があります。

各保険の基本的な手続き方法を入社・退職・異動のシーン別にギュッとまとめた分かりやすいガイドです。

年度更新の手続きガイドブック

年度更新とは、年間の労働保険料(労災保険料・雇用保険料)を申告・納付するための手続きです。

本ガイドでは、年度更新の具体的な対応手順をはじめ、ミスの発生を防ぐ10のポイントをわかりやすく解説します。

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

労災対応がよくわかるガイド

前半で労災の基礎知識と実務の流れを、後半でケーススタディとともに労災認定のポイントを解説しています。

一連の実務対応手順をステップにわけて紹介していますので、手元に置いておくと労災発生時の対応にも困りません。

会社都合退職は「特定受給資格者」に分類

会社都合になる退職理由の具体例

従業員に離職票を発行するために、会社は離職証明書をハローワークに提出しますが、その右側には退職理由を記載する欄があります。その退職理由によって、基本手当の給付日数や支給されるまでの期間に違いがあります。

会社が倒産したり解雇されたりした場合は会社都合退職となり、雇用保険では「特定受給資格者」に分類されます。自分の意思とは関係ないところで仕事を失ってしまったわけなので、手厚く保護されるようになっています。

他にも事業所が移転したことにより通勤が困難になった場合や、労働契約の内容と労働条件が大幅に違っていた場合なども会社都合に含まれます。

参考|特定受給資格者及び特定理由離職者の範囲の概要(厚生労働省職業安定局)

特定受給資格者が受けられる給付の日数

給付を受けられる日数は、雇用保険の被保険者であった期間や退職時の年齢によって異なります。

※特定受給資格者の基本手当の所定給付日数(ハローワークのホームページより)

給付を受けられるのは、原則、離職日の翌日から1年以内です。また、離職理由のいかんを問わず、求職の申し込みから通算7日間は待期期間として支給が行われません。給付の日数が多い方は特に、一日も早く求職の申し込みをすることが重要です。

自己都合退職は「一般の離職者」に分類

自己都合退職は退職届を出すかどうかがポイント

もっと待遇のいい会社に移りたい、もっとやりたい仕事が見つかったなど、自分の意思での退職は自己都合退職として「一般の離職者」となります。「一身上の都合により……」など、退職願や退職届を書いた場合には、自己都合退職という扱いになります。

会社都合なら離職届は書いちゃダメ

注意が必要なのは、会社都合なのに無理やり退職届を書くように強要されるケースです。自己都合と会社都合では給付に大きな差が出るので、絶対に退職届には署名しないようにしましょう。

自己都合には給付制限期間がある

一般の離職者は、特定受給資格者に比べて基本手当の給付日数が大幅に少なくなります。

※一般の離職者の基本手当の所定給付日数(ハローワークのホームページより)

被保険者であった期間が1年未満の方では、給付は全く受けられません。また、被保険者であった期間が20年以上の方でも、約5カ月分しか支給されないことになります。

さらに、自己都合退職の場合には給付制限期間が設けられています。通算7日間の待期期間の満了後、さらに3カ月間は給付が受けられません。失業保険をあてにして仕事を辞めたはいいけど、3カ月も待たなきゃいけないとは知らなかった……という方が、労働相談に来られる中でもたくさんいらっしゃいます。

やむを得ない理由による自己都合…「特定理由離職者」とは

特定理由離職者にあたる退職理由の具体例

自己都合ではあるけれど、やむを得ない理由があると認められる場合があります。そういった方は雇用保険では「特定理由離職者」に分類されます。

代表的なのは、契約期間が満了を迎えて本人が更新を希望したにもかかわらず、更新の合意が成立せずに退職してしまった、いわゆる「雇い止め」です。この場合は、先に述べた特定受給資格者と給付日数が同じになります。これは、現時点では2022年3月31日までの離職が対象です。ただし、ケースによっては特定受給資格者に該当する場合もあります。

それ以外にも、健康面や家庭の事情などを理由に退職した場合も、特定理由離職者として認められる場合があります。

参考|特定受給資格者及び特定理由離職者の範囲の概要(厚生労働省職業安定局)

一般的な自己都合退職との給付の違い

雇い止めで離職した以外の特定理由離職者は、給付日数は一般の離職者と同じです。違うのは3カ月の給付制限がないことです。正当な理由があっての自己都合退職ということで、特定受給資格者ほどではないにせよ一般の離職者よりは手厚く給付を受けられるようになっています。

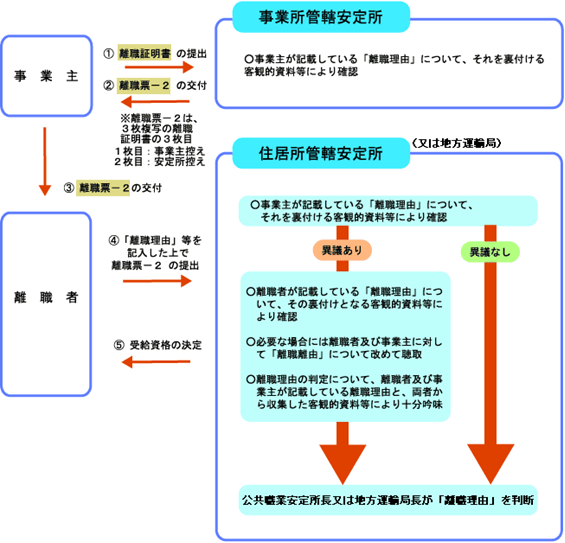

ちなみに離職理由の判断は、ハローワークの所長あるいは地方運輸局長が行います。会社から交付された離職票の離職理由に異議がある場合は、従業員はその旨を記載して提出すると、客観的な資料などから事実を確認することになります。トラブルを避けるためにも、会社と従業員で離職理由についてお互いに確認しておくことが重要です。

※離職理由の判断手続きの流れ(ハローワークのホームページより)

まとめ

現在は仕事も安定していて、失業なんて無縁だと考えている方もいらっしゃるでしょう。しかし、長い職業生活の中では予期せぬ事態が起きることもあります。そのために毎月の給与から天引きされ、万が一に備えているのが雇用保険です。退職理由による給付の違いは覚えておいて損はないでしょう。

また、雇用保険には失業したときに給付を受けられる基本手当以外にも、在職中でも受けられる教育訓練給付などがあります。せっかく保険料を払っているわけですから、必要に応じてうまく活用することをおすすめします。

よくある質問

失業保険の給付を受けるには?

会社を退職した際に交付される離職票を持ってハローワークに求職の申し込みをすることで、失業保険と呼ばれる「基本手当」を受ける資格を得られます。詳しくはこちらをご覧ください。

特定受給資格者とは?

会社が倒産したり解雇されたりして自分の意思とは関係ないところで仕事を失ってしまった人を指します。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

雇用保険とそれ以外の社会保険との違いとは

社会保険にはいくつかの種類があります。雇用保険は社会保険と区別して考えられがちですが、雇用保険も社会保険のひとつです。雇用される方や、独立して事業を始める方にとって、雇用保険とそれ…

詳しくみる -

# 社会保険業務

通勤中の事故は労災になる?認められないケースは?

通勤途中に発生したケガや交通事故は、状況によっては「労災保険」の対象になります。とはいえ、すべての通勤中の事故が労災として認定されるわけではなく、判断には法律上の基準や過去の運用実…

詳しくみる -

# 社会保険業務

社会保険の算定基礎届とは

社会保険料は、会社と従業員である被保険者が必要な金額を折半して負担します。 そして、被保険者が負担する保険料は、毎月支払われる給与や賞与などの報酬に比例した金額です。 しかし、実際…

詳しくみる -

# 社会保険業務

年金手帳とは?廃止済み! 厚生年金と国民年金で変わること

2022年3月まで、厚生年金や国民年金に加入すると「年金手帳」が交付されていました。 厚生年金手帳・国民年金手帳のような区別はなく、どちらも共通の手帳です。年金関連情報の管理に必ず…

詳しくみる -

# 社会保険業務

厚生年金保険料が引かれすぎ?計算方法を解説!

会社員に支払われる給与と賞与からは、所得税(源泉徴収税)などが差し引かれています。厚生年金保険料も控除されているものの1つで、給与からは標準報酬月額に厚生年金保険料率をかけた金額、…

詳しくみる -

# 社会保険業務

労働保険の年度更新とは?時期や電子申請・申告書の作成方法、効率化を解説

労災保険や雇用保険の年度更新は、電子申請の導入により、効率的な申告が可能となっています。これにより、平日の日中に労働局や労働基準監督署に出向く必要がなく、休日や夜間でも自宅から申告…

詳しくみる