- 更新日 : 2025年7月9日

ボーナスの手取りについて計算方法を解説!

年に数回支給されるボーナスは、額面全てが貰えるわけではありません。毎月の給与と同様、所得税や社会保険料、労働保険料が天引きされます。一方、月々の給与から源泉徴収されている全ての税金が天引きされるわけではありません。この記事では、ボーナスにかかる税金や保険料をご紹介し、ボーナスの手取り額の計算方法をお伝えします。

ボーナスにかかる税金

冒頭でもご紹介した通り、ボーナスにも毎月の給与と同様、税金や各種保険料がかかります。具体的には、所得税と社会保険料、労働保険料が源泉徴収されます。社会保険料は健康保険料、介護保険料、厚生年金保険料を含んだ総称です。労働保険料には雇用保険料と労災保険料が含まれますが、労災保険料は全額会社負担となるため、従業員負担額はありません。ボーナスにかかる税金や保険料をまとめると下記のようになります。

・所得税

・社会保険料

- 健康保険料

- 介護保険料

- 厚生年金保険料

・労働保険料

- 雇用保険料

- 労災保険料(従業員負担なし)

所得税は所得控除を差し引いた額に税率を乗じて計算されます。一方、各種保険料は賞与額面に保険料率を乗じて算出される金額です。所得税と各種保険料では算出方法が異なるため注意しましょう。

所得税

毎月の給与と同様、ボーナスも所得税の課税対象です。所得税法上、所得は下記の10種類に分かれます。

ボーナスは毎月の給料と同様「給与所得」に分類されるため、所得税の課税対象です。そして、所得税は「申告所得税」と「源泉所得税」に分けられます。申告所得税は、「確定申告」によって確定した所得に対し課税される所得税です。一方、源泉所得税は給与から「源泉徴収」で前払いされる所得税に該当します。前払いした所得税と実際の税額との差額は「年末調整」によって清算されます。ボーナスから控除される所得税は源泉所得税です。

ボーナスから天引きされる源泉所得税は、賞与額面から社会保険料などを差し引いた金額に税率を乗じて算出されます。税率は「扶養親族の人数」と「前月の社会保険料等控除後の給与等の金額」から算定される数値です。これは「源泉徴収税額表」の「賞与に対する源泉徴収税額の算出率の表」に記載されています。こちらの表の「賞与の金額に乗ずべき率」がボーナスにかかる所得税の税率です。

さらに、2011年3月11日に発生した東日本大震災の復興財源として、2013年度から2037年度までの25年間は「復興特別所得税」も控除されるため注意しましょう。

参考:

所得の区分のあらまし|国税庁

源泉徴収が必要な報酬・料金等とは|国税庁

令和4年分 源泉徴収税額表|国税庁

社会保険料

ボーナスは毎月の給与と同様、所得税に加え社会保険料の控除対象です。社会保険料には「健康保険料」と「厚生年金保険料」が含まれ、満40歳以上の被保険者については「介護保険料」も追加で源泉徴収されます。所得税が「社会保険料などを差し引いた額」に税率を乗じて算出されるのに対し、社会保険料は「賞与額面から1,000円未満の端数を切り捨てた額」に保険料率を掛け合わせて算出される金額です。この賞与額面から1,000円未満の端数を切り捨てた金額のことを「標準賞与額」と言います。ボーナスにおける社会保険料は標準賞与額を算定基礎としています。標準賞与額に保険料率を乗じた金額が、ボーナスにかかる社会保険料です。社会保険料は会社と折半して負担するため、この半分がボーナスから控除される保険料となります。実際にボーナスから控除される保険料は下記の式で算出されます。

- 健康保険料=標準賞与額 × 健康保険料率 ÷ 2(会社と折半)

- 厚生年金保険料=標準賞与額 × 厚生年金保険料率 ÷ 2(会社と折半)

- 介護保険料=標準賞与額 × 介護保険料率 ÷ 2(会社と折半)

ちなみに、以前はボーナスは社会保険料の控除対象ではありませんでした。平成15年に「総報酬制」に改正され、毎月の給与に加えてボーナスからも社会保険料が引かれるようになっています。これは、ボーナスを支給する企業と支給しない企業との間の、保険料負担の格差を是正するためです。保険料負担が増えてしまった一方、ボーナスから社会保険料が源泉徴収されるようになったタイミングで厚生年金保険料は引き下げとなっています。

雇用保険料

社会保険料とあわせて、労働保険料もボーナスから控除される保険料です。労働保険料には「雇用保険料」と「労災保険料」があり、ボーナスにはその両方がかかります。

雇用保険料は、賞与額面に「雇用保険料率」を掛け合わせて算出される金額です。雇用保険料率は「一般の事業」「農林水産・清酒製造の事業」「建設の事業」の3つに分けられ、それぞれ保険料率と、従業員と会社との負担割合が決まっています。

労災保険料については全額会社負担であるため、ボーナスから源泉徴収されることはありません。労災保険料は賞与額面に「労災保険料率」を掛け合わせて算出されるものです。労災保険料率は事業の種類ごとに細かく分類されています。これは、事業によって危険度が異なるためです。リスクの高い事業は保険料率が高く設定されています。

労災保険料は被保険者負担がないため従業員は意識する必要はありませんが、人事担当者は忘れずに計上するように注意しましょう。

参考:

雇用保険料率について|厚生労働省

令和4年度の労災保険率について~令和3年度から変更ありません~|厚生労働省

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

賞与計算規程(エクセル)

-e1763462562443.jpg)

賞与計算に関する取り決めを整備するための、エクセル形式の規程テンプレートです。貴社の規定や運用に合わせて手軽に内容を修正・カスタマイズいただけます。

スムーズな運用開始をサポートする実用的な資料としてご活用ください。

賞与計算(社会保険料計算)シート

シート-1.png)

賞与支給額の算出および、社会保険料の計算に対応した実務用シートです。

計算業務の効率化と円滑な事務処理をサポートする資料として、ぜひダウンロードしてご活用ください。

給与計算ミスを防ぐ60のチェックリスト<完全版>

給与計算ミスの発生を防ぐため、雇入れ直後・異動直後などのシーン別に確認すべきポイントを完全保存版・チェックリストとしてまとめました。

起こりやすいミスの傾向についても解説していますので、ぜひ業務にお役立てください。

給与計算がよくわかるガイド

人事労務を初めて担当される方にも、給与計算や労務管理についてわかりやすく紹介している、必携のガイドです。

複雑なバックオフィス業務に悩まれている方に、ぜひご覧いただきたい入門編の資料となっています。

住民税はボーナスからは引かれない

ボーナスにも毎月の給与と同様所得税や社会保険料、労働保険料がかかることをご紹介しました。しかし、「住民税」は課税されません。

住民税は地方税の一種で、都道府県が課税主体の「都道府県民税」と、市区町村が課税主体の「市町村民税」の総称です。個人が負担する「個人住民税」と、会社などが負担する「法人住民税」に分かれます。

そして、個人住民税は所得に応じて負担する「所得割」と、所得にかかわらず定額負担する「均等割」にさらに分けられます。均等割は「地域社会の会費」として、広く一般に負担が求められます。その金額は下記の通りです。

均等割

- 道府県民税:1,500円

- 市町村民税:3,500円

- 合計 5,000円

均等割は、東日本大震災を踏まえた地方自治体の防災対策費用の財源として、2014年度から2023年度までの10年間、各500円ずつ、計1,000円引き上げられています。

一方、所得割は前年1月1日から12月31日までの所得に応じて負担する税金です。自治体の財政状況に応じて若干の相違はありますが、標準税率は下記の通りとなります。

所得割

- 都道府県民税:4%

- 区市町村民税:6%

- 合計 10%

この個人住民税は、企業が給与から「特別徴収」し、代理で納付されます。特別徴収は6月から翌5月までの毎月の給与から源泉徴収して納付する制度なので、ボーナスは対象外なのです。

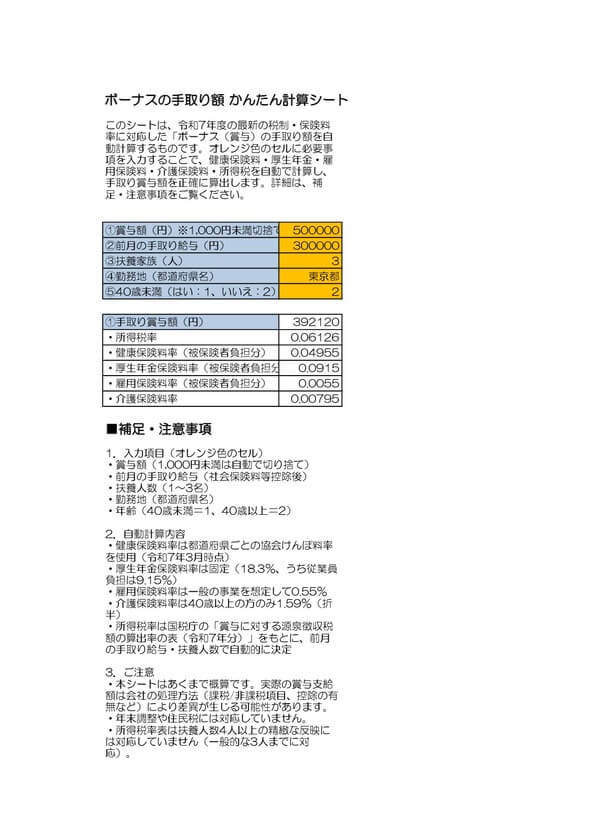

ボーナスの手取り計算方法

それでは、実際にボーナスの手取り額を計算してみましょう。

令和3年に、50歳の従業員に30万円のボーナスを支払うケースです。一般の事業に区分される企業に勤めていることとし、前月の給与は25万円、社会保険料は39,672円とします。

| 扶養家族 | いない | 1人 | |

| 賞与額面 | 30万円 | 30万円 | |

| 所得税 | 1万381円 | 5,190円 | |

| 社会保険料 | 健康保険料 | 1万4,760円 | 1万4,760円 |

| 介護保険料 | 2,700円 | 2,700円 | |

| 厚生年金保険料 | 2万7,450円 | 2万7,450円 | |

| 労働保険料 | 雇用保険料 | 900円 | 900円 |

| 合計控除額 | 5万6,191円 | 5万1,000円 | |

| 手取り額(賞与額面 - 合計控除額) | 24万3,809円 | 24万9,000円 | |

| 手取り額の割合(手取り額 ÷ 賞与額面 × 100) | 81.3% | 83.0% | |

額面のおよそ20%弱が控除されるため、手取り額が意外と少ないと思われたかもしれません。個々の項目の計算方法については下記の記事で紹介しています。

ボーナス査定表のテンプレート(無料)

以下より無料のテンプレートをダウンロードしていただけますので、ご活用ください。

ボーナスにかかる税金を理解し手取り賞与額を把握しよう

ボーナスにかかる税金や各種保険料についてご説明しました。毎月の給与と同様、ボーナスからも所得税や社会保険料、労働保険料が源泉徴収されます。記事中の例では賞与額面のおよそ20%弱が控除され、意外と手取り額が少ないことに驚かれたかもしれません。ボーナスは住宅ローンの返済や大きな買い物などに充てる方も多いでしょう。この記事を参考に、大まかな手取り額を計算してみてはいかがでしょうか。

よくある質問

ボーナスにかかる税金には何がありますか

ボーナスには所得税のほか、社会保険料と雇用保険料がかかります。詳しくはこちらをご覧ください。

ボーナスの手取り計算の方法について教えてください

賞与額面から社会保険料、雇用保険料、所得税を差し引いた額がボーナスの手取りです。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

- # 給与計算

労働基準法第37条とは?時間外・休日・深夜の割増賃金をわかりやすく解説!

労働基準法第37条は「時間外・休日・深夜の割増賃金」について定めた条文です。人事労務担当者にとって、労務管理の基本となる重要な規定です。 本記事では、労働基準法第37条の条文内容や…

詳しくみる - # 給与計算

給与計算を外注するメリットは?アウトソーシングの費用相場や委託先の選び方を解説

毎月の給与計算業務は、正確性と専門性が求められる一方で、担当者の大きな負担となっています。特に、頻繁な法改正や複雑化する雇用形態への対応は、「担当者が急に退職したらどうしよう」「年…

詳しくみる - # 給与計算

和歌山県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

和歌山県でビジネスを運営する企業にとって、給与計算は欠かせない業務の一つですが、その正確性と効率性を維持することは容易ではありません。専門知識や時間の制約から、多くの企業が給与計算…

詳しくみる - # 給与計算

給与明細は英語でなんて言う?項目の翻訳方法や和英対比も解説【無料テンプレ付き】

外国人を従業員として採用している企業もあるかと思います。その場合、英語版の給与明細があればそれを渡すだけで済むため、いちいち説明する手間を省略可能です。 本記事では、給与明細や給与…

詳しくみる - # 給与計算

給与の締め日・支払い日を変更する方法は?従業員へのお知らせの書き方も【無料テンプレ付き】

「給与締日変更のお知らせ」は、従業員の生活設計に大きく関わる重要な通知です。本記事では、給与の締め日や支払い日の変更方法や、従業員へのお知らせの書き方や注意点について解説します。適…

詳しくみる - # 給与計算

年末調整における給与所得金額の計算方法は?計算ツールや早見表も

年末調整においては、所得税の過不足がないか調整するために給与所得の申告が必要です。また、給与所得金額を計算する際は収入金額から給与所得控除額を差し引く必要があります。 本記事では、…

詳しくみる