- 更新日 : 2025年12月11日

合同会社設立時の領収書は払込証明書として使える!宛名の書き方や設立後のルールも解説

合同会社の領収書には、設立時に法務局へ提出する「出資金の払込証明書」と、設立後に経費精算で使う一般的な「領収書」の2種類があります。特に設立時の払込証明書は一般的な領収書とは異なり 、資本金が払い込まれたことの証明として設立登記に必要な書類です。

この記事では、合同会社設立時に法務局へ提出する出資金の払込証明書の作成方法から、日常業務で扱う領収書の正しい宛名の書き方、印鑑や収入印紙のルールまで詳しく解説します。

目次

合同会社の領収書は設立時と設立後で意味が異なる

合同会社の領収書という言葉は、使われる場面によって主に二つの異なる書類を指します。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

会社設立時に決めることチェックリスト

「会社設立時に決めることチェックリスト」では、会社設立の基本事項や、株式会社・合同会社別の決めることチェックリストなどを、1冊にまとめています。

図解でカンタンにまとめており、完全無料でダウンロードいただけます。

補助金をまるっと理解!会社設立時の補助金ガイド

補助金の概要や各制度の内容に加え、会社設立直後の企業でも使いやすい補助金や実際の活用事例などについてまとめました。

「使えたのに知らなかった!申請が漏れてた!」といったことを防ぐためにも、会社設立時の資金調達方法の一つとしてお役立てください。

法人成り手続きまるわかりガイド

初めて法人成りを考える方に向けて、法人成りの手続きや全体の流れ、個人事業の整理方法など、必要な情報をわかりやすくご紹介したガイドです。

多くの個人事業主の方にダウンロードいただいておりますので、ぜひお気軽にご利用ください。

起業家1,040人への調査でひも解く!先輩起業家が一番困ったことガイド

マネーフォワード クラウド会社設立では、会社設立の経験がある方1,040名に対して、会社設立に関する調査を実施しました。

先輩起業家が悩んだ部分や、どのように会社設立を行ったかを、定量的に分析していますので、ぜひご活用ください。

合同会社設立時の領収書(=出資金の払込証明書)とは?

合同会社設立時に「領収書」と呼ばれるのは、正確には「出資金の払込証明書」という書類です。これは、社員(出資者)が資本金を確かに払い込んだことを証明するもので、設立登記のために法務局へ提出する必須書類の一つです。

会社設立時には、まだ合同会社の法人口座は存在しません。そのため、代表社員個人の銀行口座に各社員が出資金を振り込み、振り込まれた事実を証明するために、代表社員が払込証明書を作成します。

一般的な領収書と払込証明書の違いは?

払込証明書は資本金を証明する書類、一般的な領収書は経費や売上を証明する書類であり、目的・発行者・提出先が異なります。

領収書は「商品やサービスの対価として金銭を受領した」証明であるのに対し、払込証明書は「会社の資本金(出資金)として金銭を預かった」証明です。

| 項目 | 一般的な領収書 | 出資金の払込証明書 |

|---|---|---|

| 目的 | 経費精算、取引の証明 | 設立登記 (資本金が払い込まれた証明) |

| 発行者 | 商品・サービスの提供者(取引先) | 合同会社の代表社員 |

| 提出先 | 自社(経理)、税務調査 | 法務局 |

| 金銭の性質 | 経費、売上 | 出資金(資本) |

| 印紙 | 5万円(税抜)以上で必要 | 不要 |

合同会社設立時の払込証明書を作成する流れは?

払込証明書は、必要事項を記載した文書と、出資金の入金が確認できる通帳コピーを合綴して作成します。法律で定められた決まった書式はありませんが、テンプレートを参考にすると簡単に作成できます。

- 代表社員個人の銀行口座を準備する

法人口座はまだないため、発起人となる代表社員の個人口座を使います。 - 出資金を払い込む

全社員が出資額を振り込みます。

※必ず振込や預入の履歴が記帳されることが重要です。単なる残高証明では認められません。 - 通帳のコピーを取る

銀行名・支店名・口座番号・口座名義人がわかるページ(通帳の表紙裏など)と、入金履歴が記帳されたページをコピーします。 - 払込証明書を作成する

テンプレートを参考に、Word(ワード)などで文書を作成します。 - 製本し、押印する

「払込証明書(本書)」「通帳の表紙裏コピー」「通帳の入金履歴ページコピー」の順に重ねてホチキスで左側を2箇所留めます。そして、全ページの見開き(綴じ目)にまたがるように、合同会社の印鑑(法務局に登録する「会社実印」)で契印を押します。

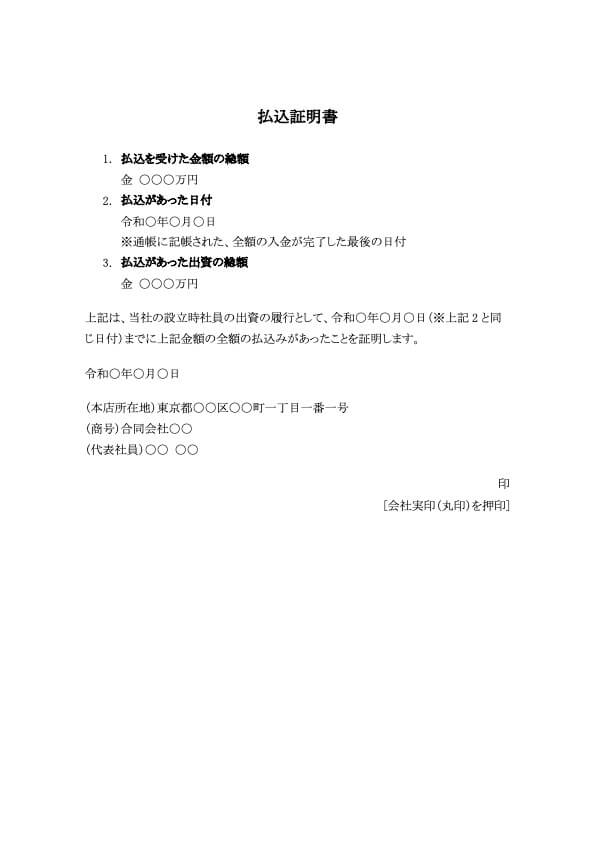

合同会社設立時の払込証明書の書き方・記載例は?

以下のリンクから、合同会社設立時の払込証明書の記載例をダウンロードできます。ご自身の会社情報に書き換えてご使用ください。

合同会社設立後に領収書を受け取る場合の確認事項は?

合同会社が設立され事業が始まると、日々の経費精算のために領収書を受け取る機会が増えます。その際、税務調査などで「私的な支出ではないか」と疑われないよう 、領収書の「宛名」と「但し書き」を正しく記載してもらうことが重要です。

宛名の書き方

合同会社が経費として計上するために受け取る領収書は、宛名を「合同会社〇〇」と正式名称で記載してもらうことが原則です。

設立が完了し事業が始まると、日々経費としての領収書を受け取ることになります。宛名が「上様」や「代表社員の個人名」、あるいは「空欄」の場合、税務調査で「会社の経費ではなく、個人の私的な支出ではないか?」と疑われる原因になります。会社の経費であることを明確にするため、必ず正しい法人名を記載してもらいましょう。

- 良い例:「合同会社〇〇 様」

- 悪い例:「上様」、「〇〇 〇〇(個人名)様」、「空欄」

なお、小売業、飲食店、タクシーなど不特定多数を相手にする業種から受け取るレシート(インボイス制度下では「適格簡易請求書」)は、宛名の記載がなくても問題ありません。

但し書きの書き方

但し書きは「お品代として」を避け、「消耗品費として」「会議費(飲食代)として」など、支出の目的が具体的にわかる内容を記載してもらいます。

「お品代」では何を購入したのか分からず、経理処理(勘定科目の仕分け)ができません。税務調査でも使途不明金として扱われるリスクがあります。もし「お品代」としか書かれなかった場合は、領収書の余白に自分で「(例)〇〇社様進物代」「(例)事務用ボールペン代」などと具体的に追記しておきましょう。

合同会社設立後に領収書を発行する場合のルールは?

次に、自社(合同会社)がお客様へ領収書を発行する側のルールを解説します。

収入印紙(印紙税)

合同会社が売上代金として領収書を発行する場合、税抜5万円以上の取引であれば「収入印紙」の貼付と消印が義務付けられています。

領収書に「〇〇円(うち消費税額〇円)」のように消費税額が明記されていれば、「税抜金額」で5万円以上かを判断します。例えば、税抜4万8千円(税込5万2800円)の場合は、税抜金額が5万円未満なので印紙は不要です。

- 5万円未満:非課税(印紙不要)

- 5万円以上 100万円以下:200円

- 100万円超 200万円以下:400円

領収書に「〇〇円(うち消費税額〇円)」と消費税額が明記されていれば、「税抜金額」で5万円以上かを判断します。例えば、税抜4万8千円(税込5万2800円)の場合は、印紙は不要です。

貼り付けた印紙と領収書の台紙にまたがるように、印鑑(会社の角印や代表社員の認印)または署名で押します。これを忘れると印紙税を納めたことになりません。

参考:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

印鑑(角印)の役割

領収書に押す会社の角印は、その領収書が確かに自社によって正式に発行されたことを証明する慣習上の役割を持ちます。

法律(税法)上の必須要件ではありませんが、日本のビジネスでは角印が押されていることで領収書の信頼性が高まります。社内の経理規定などで自社のルールとして定めておくと良いでしょう。

合同会社設立後に領収書を保存する上でのルールは?

受け取った領収書や、発行した領収書の控えは、法律で定められた期間、適切に保存する義務があります。

保存期間は原則7年間

法人税法上、領収書や請求書などの帳簿書類は、その事業年度の確定申告書の提出期限の翌日から7年間保存する必要があります。

※欠損金(赤字)が生じた事業年度は、保存期間が10年間に延長される場合があります。

電子帳簿保存法への対応が必要

近年は、電子帳簿保存法への対応がすべての事業者に求められています。

- 電子取引:メールやWebサイト経由で受け取ったPDFの領収書など、電子データで受領した取引情報は、紙に印刷して保存するのではなく、電子データのまま所定の要件(検索要件の確保など)を満たして保存しなければなりません。

- スキャナ保存:紙で受け取った領収書も、一定の要件を満たせば、スキャンして電子データとして保存することが認められています(紙の原本を破棄することも可能になります)。

参考:電子帳簿保存法とは?2024年からの改正内容・対象書類を簡単に解説

合同会社の払込証明書や領収書について正しく理解しよう

合同会社の領収書には、設立時に法務局へ提出する「払込証明書」と、設立後の日々の業務で扱う「経費・売上の領収書」の二つの側面があります。

設立時の払込証明書は、通帳コピーと合綴し、会社実印で契印を押すという特殊なルールがあります。

設立後の日常業務では、税務申告の根拠となる重要な書類です。経費として受け取る際は宛名を「合同会社〇〇」と正しく記載してもらい 、売上として発行する際は税抜5万円以上で収入印紙を貼付・消印するルール を守ることが重要です。

また、受け取った領収書は原則7年間の保存義務があり、電子帳簿保存法に則った管理も求められます。本記事の内容を参考に、設立時から設立後まで、領収書の適切な処理と管理を徹底してください。

※ 掲載している情報は記事更新時点のものです。

会社設立の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 会社設立の方法

会社設立時の株主総会とは?役員報酬の決め方も解説|議事録ひな形付き

株式会社設立時は定款の設定や役員の報酬など、決定すべきことが数多くあります。設立時に決定すべきことを株主に伝え、承認を得る場が「株主総会」です。 今回は、株式会社設立時の株主総会に…

詳しくみる -

# 会社設立の方法

分譲マンションは法人登記できる?NG・OKの例、会社設立住所の注意点

会社設立コストを抑えるために、自宅の分譲マンションを法人登記したいと考える人もいるでしょう。しかし、自宅であっても、分譲マンションは法人登記ができない可能性があります。この記事では…

詳しくみる -

# 会社設立の方法

会社役員とは?取締役などの役職の種類、執行役員との違い、役員報酬の仕組みまで解説

会社役員とは? 会社法で定められた「取締役」「会計参与」「監査役」の三役を指し、株主から経営を委任された重要なポストです。 一般社員とは異なり委任契約で経営責任を負う 経営実態があ…

詳しくみる -

# 会社設立の方法

合同会社の設立登記はオンライン申請できる?法務局への申請手順を解説!

個人事業ではない法人の形態として、株式会社や有限会社はよく知られていますが、2006年に会社法改正によって新設された合同会社は、歴史も浅いため、一般的な認知度はあまり高くないものと…

詳しくみる -

# 会社設立の方法

サラリーマン(会社員)が今すぐできる節税方法は?得する控除や制度を解説

サラリーマン(会社員)は会社での年末調整だけでなく、自ら税制を理解し活用することで、税負担を減らすことが可能です。基本的な所得控除はもちろん、ふるさと納税やiDeCo、新NISA、…

詳しくみる -

# 会社設立の方法

所得税を節税するには?会社員と個人事業主ができる対策をわかりやすく解説

所得税の節税対策とは? 所得税の節税とは、所得控除を最大化し課税対象額を減らす、または税額控除で直接税金を引くことです。 所得控除の活用: iDeCoの掛金全額控除や、拡大された基…

詳しくみる