- 作成日 : 2026年1月14日

役員報酬の源泉徴収はいくらから必要?不要な場合や計算方法、納付書の書き方まで解説

役員報酬であっても、原則として従業員の給与と同様に源泉徴収が必要です。しかし、金額が少なければ税金がかからないケースもあり、「具体的にいくらから徴収が必要なのか?」と疑問を持つ経営者も多いのではないでしょうか。

結論から言うと、源泉徴収が0円になるボーダーラインは「社会保険料控除後の金額が88,000円未満」の場合です。

本記事では、このボーダーラインの詳細に加え、間違えやすい税額の計算手順、納付期限のルール、さらには会計ソフトへの仕訳入力まで、実務に必要な知識を網羅的に解説します。

目次

そもそも役員報酬も源泉徴収は必要?

役員報酬であっても、原則として従業員の給与と同様に所得税の源泉徴収が必要です。会社(支払者)は、役員個人へ報酬を支払う際に、あらかじめ所得税および復興特別所得税を天引きし、役員に代わって国へ納付する義務を負います。

これは、ひとり社長であっても例外ではありません。法人は個人とは別の人格として扱われるため、会社から個人への金銭移動には厳格な税務ルールが適用されます。

役員報酬はいくらから源泉徴収が必要?

役員報酬の金額が少額であれば、源泉徴収税額が0円になるケースがあります。

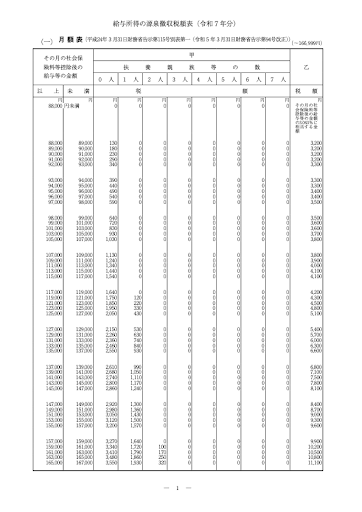

社会保険料控除後の月額が88,000円未満なら0円

源泉徴収税額が0円になる基準は、扶養親族がいない場合で「社会保険料控除後の報酬月額が88,000円未満」であることです。ここで重要なのは、判断基準が「額面の総支給額」ではないという点です。源泉徴収税額は、額面の支給額そのものではなく、そこから社会保険料等を差し引いた金額と、扶養親族の人数によって決定されます。

具体的には、国税庁の「給与所得の源泉徴収税額表」の「甲欄(扶養控除等申告書あり)」を参照します。この表において、課税対象となる金額が88,000円未満であれば税金は発生しません。そのため、役員報酬が少額に設定されている場合、まずは社会保険料を引いた手取りベースの金額を確認することが第一歩となります。

「甲欄」と「乙欄」で税額が大きく変わる点に注意

源泉徴収税額を確認する際は、「給与所得者の扶養控除等(異動)申告書」の提出有無による区分の違いを理解しておく必要があります。この申告書を会社に提出している場合は「甲欄」が適用され、税額が低く設定されますが、提出していない場合は「乙欄」となり、非常に高い税率が課されます。

例えば、ひとり社長であっても自分の会社に申告書を提出していれば「甲欄」で見ますが、副業などで他社から報酬を得ており、そちらに申告書を出していない場合は、自社での報酬が数千円であっても「乙欄」が適用されます。「乙欄」の場合、少額でも3.063%以上の税率で徴収が必要となるため、「報酬が低いから税金はゼロ」と思い込まず、必ず適用区分を確認してください。

| 区分 | 扶養控除等申告書 | 税額 | 年末調整 |

|---|---|---|---|

| 甲欄 | 提出あり | 低い | あり |

| 乙欄 | 提出なし | 高い | 原則なし(確定申告) |

役員報酬の源泉徴収税額の正しい計算手順は?

役員報酬の源泉徴収税額の正しい計算手順は、以下の通りです。

1. 役員報酬から社会保険料を控除する

源泉徴収税額を計算する際の「課税対象額」とは、役員報酬の額面金額ではなく、そこから社会保険料を差し引いた後の金額を指します。したがって、まずは総支給額から厚生年金保険料・健康保険料・介護保険料などを控除する計算が必要です。

具体的には、「役員報酬の総額 - (健康保険料+厚生年金保険料+介護保険料)」の計算式で算出します。この手順を飛ばして額面金額のまま税額表に当てはめてしまうと、本来よりも高い税金を徴収してしまう計算ミスにつながります。まずは正確な社会保険料額を把握し、控除後の金額(その月の社会保険料等控除後の給与等の金額)を確定させることが第一段階です。

参考:都道府県毎の保険料額表 | 協会けんぽ | 全国健康保険協会

2. 国税庁の「源泉徴収税額表」に当てはめる

社会保険料控除後の金額が算出できたら、国税庁が発行する最新の「給与所得の源泉徴収税額表(月額表)」を参照して税額を特定します。源泉所得税は自分で税率を掛けて計算するものではなく、あくまでこの表に当てはめて金額を決定するのがルールです。

表を見る際は「甲欄(申告書あり)」と「乙欄(申告書なし)」の列を間違えないように注意し、該当する金額の行と、扶養親族の人数の列が交差する箇所の金額を確認します。この金額が、その月に役員報酬から天引きすべき源泉所得税額となります。税制改正により税額表は更新されることがあるため、必ず最新年度の表を使用するようにしましょう。

役員報酬の源泉所得税の納付期限は?

徴収した税金は、会社のお金ではなく国から預かっているお金です。そのため、納付期限は厳格に定められており、遅れるとペナルティが発生します。ここでは通常の納期と、小規模事業者が使える特例について解説します。

原則は翌月10日までの納付が必須

源泉徴収した所得税は、原則として「報酬を支払った月の翌月10日」までに所轄の税務署へ納付しなければなりません。例えば、4月25日に役員報酬を支払った場合、そこから天引きした源泉所得税は5月10日が納付期限となります。この期限は非常に厳格で、1日でも遅れると「不納付加算税」や「延滞税」といったペナルティが課される可能性があります。

なお、納付期限となる10日が土日祝日の場合は、その翌平日が期限となります。毎月の事務作業となるため、資金管理と合わせて納付スケジュールをカレンダー等で管理しておくことが重要です。特に創業直後の忙しい時期などは失念しやすいため、給与支払事務とセットで納付手続きを行う習慣をつけることをおすすめします。

従業員10人未満なら納期の特例で年2回に

給与の支給人員が常時10人未満の小規模な会社であれば、税務署へ「源泉所得税の納期の特例の承認申請書」を提出し承認を受けることで、納付を年2回にまとめることができます。毎月の納付事務負担を軽減できるため、ひとり社長や少人数の法人では一般的に利用されている制度です。

特例が適用された場合、1月から6月までに支払った報酬分は「7月10日」、7月から12月までの支払分は「翌年1月20日」が納期限となります。ただし、半年分の源泉所得税を一度に支払うことになるため、納付時期に資金不足に陥らないよう計画的に納税資金をプールしておく必要があります。納期の特例は、税務署長の承認を受けた日以後に支払う給与等から適用されます。

| 対象期間 | 納付期限 |

|---|---|

| 1月〜6月支払分 | 7月10日 |

| 7月〜12月支払分 | 翌年1月20日 |

参考:A2-8 源泉所得税の納期の特例の承認に関する申請|国税庁

所得税徴収高計算書(納付書)の納付方法は?

源泉徴収した税金を納める際は、「所得税徴収高計算書」という専用の納付書を使用します。

納付書の書き方と注意点

「所得税徴収高計算書」には、支払年月日、人員(役員数)、支給額、そして徴収した税額を正確に記載する必要があります。

- 給料・手当等の欄:毎月の役員報酬に関する数字を記入します。

- 賞与等の欄:役員賞与(事前確定届出給与など)を支払った場合に記入します。

- 納期等の区分:支払った対象期間(〇月分)を明記します。

記載内容に誤りがあると、納付済みでも未納扱いになったり、還付手続きが必要になったりするため、書き方の手引き(国税庁公式サイト等)を参考に慎重に記入してください。

金融機関窓口以外の納付方法(e-Tax等)

従来は納付書に現金を添えて銀行や郵便局の窓口で納めるのが一般的でしたが、現在はキャッシュレス納付が普及しています。特にe-Tax(国税電子申告・納税システム)を利用すれば、自宅やオフィスから手続きが完結します。

主な方法として、指定した口座から引き落とす「ダイレクト納付」、インターネットバンキングやATMから支払う「Pay-easy(ペイジー)」、さらには「クレジットカード納付」や「スマホアプリ納付」も可能です。これらを利用すれば、窓口へ行く手間が省けるだけでなく、納付書の書き損じによるトラブルも防げます。業務効率化の観点からも、電子納税の導入を検討することをおすすめします。

参考:G-2-2 ダイレクト納付(e-Taxによる口座振替)の手続|国税庁

役員報酬支払時の仕訳・勘定科目は?

経理処理において、天引きした源泉所得税は会社の利益ではなく「預り金」として処理します。ここでは、報酬支払時と税金納付時のそれぞれの仕訳例を紹介します。

役員報酬の支払い時の仕訳

役員報酬を支払う際の会計処理では、天引きした源泉所得税を「預り金」という勘定科目で処理します。会社はあくまで役員から税金を一時的に預かっている立場だからです。

例えば、役員報酬50万円、社会保険料5万円、源泉所得税1万円、手取り44万円を普通預金から支払った場合の仕訳は以下のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 役員報酬 | 500,000円 | 普通預金 | 440,000円 |

| 法定福利費※ | 50,000円 | ||

| 預り金(源泉所得税) | 10,000円 |

※役員負担分の社会保険料も「預り金」として処理するケースがありますが、ここでは便宜上「法定福利費」の減少(または立替金・預り金)として表現しています。一般的には「預り金(社会保険料)」等の科目を使用します。

源泉所得税の納付時の仕訳

翌月10日(または特例の期限)に、税務署へ源泉所得税を納付した際は、計上していた「預り金」を取り崩す処理を行います。

例えば、源泉所得税10,000円を納付した場合の仕訳は以下の通りです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 預り金(源泉所得税) | 10,000円 | 普通預金 | 10,000円 |

納期の特例を利用している場合は、半年分の「預り金」が貸方に積み上がっていくことになります。決算時などに残高試算表を確認し、実際の未納付額と帳簿上の預り金残高にズレがないか定期的にチェックすることが大切です。

役員報酬が未払いの場合の源泉徴収の取り扱いは?

資金繰りの悪化などで役員報酬が未払いとなった場合でも、源泉徴収の取り扱いには注意が必要です。

原則として源泉徴収は行わない

資金繰りの悪化などで役員報酬が未払いとなっている場合、原則として源泉徴収は行いません。源泉徴収はあくまで給与等を「現実に支払う時」に行う義務だからです。帳簿上で未払金を計上しただけでは徴収義務は発生せず、実際に資金が動いたタイミングで徴収・納付を行います。

例外的に源泉徴収が必要になるケース

ただし、例外もあります。例えば、税務調査等で「みなし役員給与」と認定された場合などは、実際には支払われていなくても源泉徴収が必要になることがあります。安易に「未払いだから税金も払わなくていい」と判断せず、長期間未払いが続く場合は税理士等の専門家へ相談することをおすすめします。

役員報酬は年末調整や確定申告が必要?

「役員は確定申告が必要」と誤解されがちですが、月々の給与から源泉徴収を受けている役員は、原則として年末調整の対象となります。毎月の源泉徴収はあくまで概算払いであるため、年末に従業員と同様に年税額を確定させ、過不足を精算します。

ただし、年収が2,000万円を超える役員や、2か所以上から給与を受けている場合、災害減免法の適用を受けている場合などは年末調整の対象外となります。この場合、会社での計算は行わず、役員個人が翌年の2月16日から3月15日の間に確定申告を行う必要があります。自社の役員がどちらに該当するか、あらかじめ年収見込みを確認しておきましょう。

役員報酬の源泉徴収について正しく理解しよう

役員報酬における源泉徴収実務は、適正な税額計算と期限内の納付が基本であり、まずは社会保険料控除後の金額を「源泉徴収税額表」の甲欄・乙欄に当てはめて正確な税額を算出することが重要です。

原則として翌月10日までに納付する必要がありますが、従業員が常時10人未満の場合は特例制度を利用して年2回にまとめることも可能です。

これらの実務を正確に行い、納付書やe-Taxを活用しながら適切に処理することで、ペナルティを回避し健全な経営体制を維持しましょう。

※ 掲載している情報は記事更新時点のものです。

会社設立の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 経営

飲食店経営って難しいの?軌道に乗せるまでのポイントや年収の実態

カフェをはじめ、喫茶店やレストラン、バーなどの飲食店の経営に憧れをもっている方もおられると思います。 飲食店の経営は難しいとも言われますが、小さな開業から安全に始める方法はないので…

詳しくみる -

# 経営

中小企業白書が明かす「稼ぐ中小企業」の特徴

中小企業白書とは中小企業庁調査室が毎年発表している中小企業の動向についての調査と分析です。 ここでは平成28年4月に発表された「2016年版中小企業白書概要」をもとに「稼ぐ中小企業…

詳しくみる -

# 経営

雀荘経営の基礎知識!必要な許可や見込み年収も解説

麻雀をする場所を提供するサービスとして「雀荘」があります。昨今は健康麻雀の考えから雀荘に通う高齢者も少なくありません。 一方で、雀荘の開業にあたっては風営法の許可など一定の基準があ…

詳しくみる -

# 経営

寄附金控除を一から解説!フリーランスになったら活用したい寄附金控除

独立・開業することによって税金との関わり方は会社員とは大きく変わります。毎年必要となる確定申告を「ただ面倒なだけ」と思ってはいませんか? フリーランスという立場だからこそ、様々な優…

詳しくみる -

# 経営

持株比率とは?議決権比率・出資比率との違いや計算方法、経営に与える影響などを簡単に解説

持株比率は、会社の経営権(支配権)の所在を示す重要な指標です。特定の株主が、会社の発行済株式総数のうち何パーセントを保有しているかを示します。 しかし、安定した経営を行うためには、…

詳しくみる -

# 経営

グループ会社とは?範囲や運営のメリット・デメリット、節税対策を解説

グループ会社とは親会社や子会社など経営上なんらかの関係性がある会社のことを指します。この記事ではグループ会社の意味やグループで事業を運営するメリット・デメリットについてご説明し、グ…

詳しくみる