- 更新日 : 2026年4月10日

テレワークの交通費はどうする?通勤手当の不公平感をなくす方法や実費精算の注意点を解説

テレワークが定着した今、多くの企業で交通費の取り扱いが大きな課題となっています。かつては一律に支給されていた通勤手当ですが、出社日数にばらつきが生まれることで、「毎日出社する社員と在宅勤務の社員とで不公平ではないか」といった声が聞かれるようになりました。

本記事では、こうした不公平感の解消策から、実費精算へ移行する際の具体的な手順、そして国税庁が示す税務上の注意点まで、企業の人事・労務担当者が知っておくべき情報をわかりやすく解説します。

目次

テレワークにより交通費の不公平感が生まれる理由

テレワークによる交通費の不公平感は、主に出社頻度の差から生じます。

例えば、週5日出社する従業員は定期代が満額支給される一方、週に1〜2日しか出社しない従業員が都度交通費を支払うと、結果的に損をしてしまうケースがあります。逆に、ほとんど出社しない従業員が定期代を受け取っていると、毎日出社している側から不満の声が上がるのは当然です。

こうした状況は、従業員のモチベーション低下や組織の一体感を損なう深刻な要因になりかねません。公平性を担保する仕組みの構築が、健全な組織運営の基礎となります。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

入社手続きはオンラインで完結できる!

入社手続きでは従業員情報の収集や契約書締結など多くの作業が発生しますが、これらはすべてWeb上で完結できることを知っていますか?

入社手続きをオンライン化する方法を、分かりやすく解説します。

テレワーク導入までの9ステップ

多様な働き方の手段のひとつとして、多くの企業でテレワークの導入が進んでいます。

この資料では、テレワーク導入時に必要な社内制度の整え方、必要なツール、関係者との調整時のポイントなどを、9つのステップに分けて解説します。

在宅勤務規程(エクセル)

-e1763515110616.jpg)

在宅勤務に関する取り決めを整備するための、エクセル形式の規程テンプレートです。

規程作成にかかる工数を削減し、円滑な制度運用の準備を進めるための資料としてご活用ください。

テレワークの交通費の支払いは法律上の義務ではない

労働基準法において、企業に交通費(通勤手当)の支払い義務は定められていません。交通費の支給は、あくまで福利厚生の一環として、各企業が任意で定めているものです。

そのため、支給の有無や条件、金額については、企業が就業規則などで自由に規定できます。しかし、一度就業規則に定めた内容は労働契約の一部となります。後から従業員にとって不利益な内容に変更する際には、法的に定められた適切な手続きを踏む必要があります。

テレワークの交通費の支給方法

テレワーク環境下での交通費支給には、主に3つのパターンが考えられます。それぞれのメリット・デメリットを理解し、自社に最適な方法を選択しましょう。

定期代を継続支給する方法

従来通り定期代を支給する方法は、計算や管理が容易であるという管理部門の負担軽減につながります。また、従業員にとっては出社日数に関わらず一定額が保証される安心感があります。

しかし、テレワークが主体の従業員にとっては、実態とかけ離れた過剰な支給となり、コスト増や不公平感の温床となります。さらに、従業員が定期券を買わずに差額を受け取る行為は、故意かつ虚偽の申告があった場合、詐欺や業務上横領に該当する可能性があります。このようなリスクを避けるためには、実費精算を導入するなど、支給方法の見直しが重要です。

実費精算へ切り替える方法

交通費の実費精算は、実際に出社した日数分の交通費を支払うため、公平性を高める手段と考えられています。

一方で、従業員一人ひとりの出社状況を把握し、申請内容を都度確認・承認する作業が発生するため、経理や人事担当者の業務負担が増加します。この課題を解決するためには、出退勤の記録と連携できる経費精算システムを導入するなど、業務効率化を図る工夫が欠かせません。

一律の在宅勤務手当を支給する方法

交通費の実費精算に代えて、あるいはそれに加えて、一律の在宅勤務手当を支給する方法もあります。これは、在宅勤務に伴い発生する通信費や光熱費などを補助する目的で支払われるものです。通勤がなくなる代わりにこれらの費用を企業が一部負担することで、従業員の納得を得やすくなります。

ただし、この手当は原則として給与所得とみなされ課税対象となるため、税務上の扱いを正しく理解し、従業員へ事前に十分な説明を行うことが重要です。

テレワークの交通費が非課税となる条件

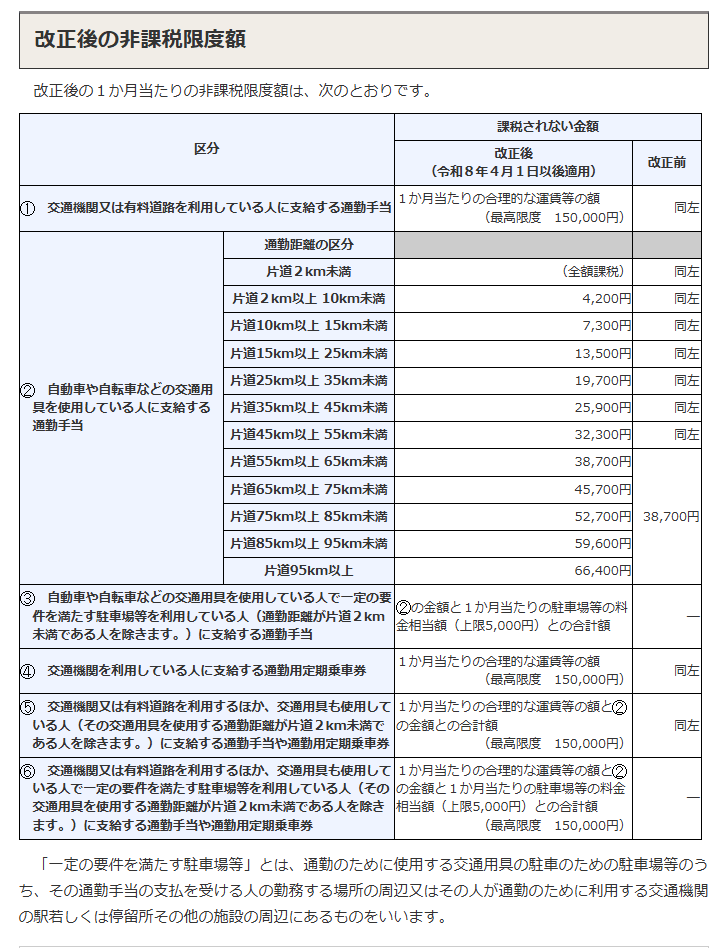

国税庁は、公共交通機関を利用する場合の通勤手当について、1か月あたり15万円までを所得税の非課税限度額としています。非課税の対象となるのは、企業が従業員の通勤に通常必要であると認める「経済的かつ合理的な経路及び方法」で算定された運賃です。

テレワークが常態化し、出社が月に数回程度であるにもかかわらず、企業が1か月分の通勤定期代を支給している場合、経済的かつ合理的とは認められない可能性があります。国税庁の見解では、通勤の実態がないにも関わらず支給される手当は、通勤手当ではなく給与(賞与)とみなされ、課税対象となる場合があります。税務調査で指摘を受けないためにも、出社頻度に応じた合理的な支給方法への見直しが賢明です。

なお、自家用車・バイクによる通勤の場合は、通勤距離に応じた非課税限度額が設定されています。令和8年4月1日より、片道65km以上の距離帯について非課税限度額が引き上げられ、例えば片道95km以上の場合は38,700円から66,400円に増額されました。

また、一定の要件を満たす有料駐車場を利用してその料金を負担する場合には、駐車場料金相当額(上限5,000円)を非課税限度額に加算できる措置も同日より新設されています。

テレワークで定期代の不正受給を防ぐための対策

定期代の支給を継続する場合、従業員が実際には定期券を買わずに差額を受け取る、いわゆる横領のリスクが常に伴います。

この不正受給を防ぐ最も効果的な対策は、通勤の実態に基づいた実費精算へ移行することです。また、就業規則に不正受給が発覚した場合の懲戒処分を明記し、全従業員へ周知徹底することも強い抑止力となります。

テレワークの交通費に関してよくある質問

最後に、テレワークの交通費に関してよくある質問とその回答をまとめました。

在宅勤務手当に交通費を含める場合の注意点は?

在宅勤務手当は、名目にかかわらず原則として給与所得として扱われ、所得税の課税対象となります。ただし、その手当の中から、業務のために使用した通信費や電気代などを従業員が算出し、企業がその実費相当額を精算する形をとれば、その部分は非課税として扱われます。国税庁が公開している「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」の基準に沿って運用することで、適切な非課税処理が可能です。

参考:在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)|国税庁

遠方でテレワークを行う場合の交通費はどこまで負担すべき?

リゾート地や地方の実家など、遠隔地でテレワークを行う従業員が出社する際の交通費の取り扱いは、あらかじめルールを明確にしておく必要があります。全額を会社負担とするのか、通常の通勤経路分のみを負担し差額は自己負担とするのか、あるいは上限額を設けるのかなど、企業の考え方を就業規則等で定めておくことがトラブル防止につながります。

従業員が納得する交通費のルールを定めましょう

テレワークにおける交通費の問題は、単なるコスト削減の話ではありません。従業員の公平感を保ち、モチベーションを維持し、法令を遵守するという、企業経営の根幹に関わる課題です。

最適解は企業によって異なります。重要なのは、自社の状況を正確に把握し、従業員の声に耳を傾け、透明性の高いルールを構築し、それを丁寧に運用していくことです。本記事で解説したポイントを踏まえ、自社にとって最も合理的で納得感のある交通費制度を設計・運用してください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 人事管理

セクハラの始末書とは?書き方や注意点を解説【無料テンプレートつき】

ハラスメントには、パワハラやマタハラなど、様々な類型があります。どれもが決して許されるものではありませんが、なかでもセクハラは、被害者の心に深い傷を残してしまいます。セクハラが起き…

詳しくみる -

# 人事管理

労働契約法16条による解雇の制限とは?無効になる場合もわかりやすく解説

企業の経営上、社員の健康上の問題や勤務態度、事業縮小などの理由によって、ときには解雇したほうがよいのではないかと悩むことがあります。 解雇には労働契約法16条の厳しい制限があり、簡…

詳しくみる -

# 人事管理

【人事必読】ジョブホッパーは採用すべきか?見極め方と定着マネジメントの完全ガイド

ジョブホッパーとは? ジョブホッパーは見極めと運用次第で、組織成長の戦力になります。 転職理由の一貫性が鍵 攻めの転職か逃げかを判断 定着には短期評価と成長機会 Q&A Q…

詳しくみる -

# 人事管理

休職と復職を繰り返す社員・公務員の解雇は違法?適切な対応策とは?

休職と復職を繰り返すケースが続き、労働契約に定める労務の提供が受けられないと判断される場合には普通解雇の扱いです。また、会社が就業規則で定めるのが一般的であり、休職を繰り返しても回…

詳しくみる -

# 人事管理

労働条件とは?明示義務や必須項目・変更の手続きについて解説

労働条件とは労働者が使用者の下で働く際に、どのような条件で働くかを取り決めたものです。使用者は、雇い入れの際の労働者への明示が義務付けられています。また労働者にとって不利益な内容に…

詳しくみる -

# 人事管理

出向とは?派遣との違いや制度を解説!【テンプレート付】

企業は社員に対して出向を命じる場合があります。しかし、出向にはどのようなメリットがあるのでしょうか。また、どのような目的で行われる制度なのか疑問を持っている方も多いかもしれません。…

詳しくみる