- 作成日 : 2026年1月19日

役員のストックオプション導入ガイド!税務・報酬決議から有償・株式報酬型まで解説

企業が役員に対してストックオプション(新株予約権)を付与する動きは、スタートアップやベンチャー企業を中心に加速しています。しかし、導入には役員報酬決議などの会社法上の手続きや、税務の高度な知識が不可欠です。

本記事では、株式報酬型や有償型などの種類、監査役への付与リスク、そして導入企業の体験談でよくある成功・失敗のポイントまで詳しく解説します。

目次

役員へのストックオプション付与は可能?

役員へのストックオプション付与は法的に可能です。ただし、会社法上は「職務執行の対価」として扱われるため、株主総会での決議が必須となります。

役員(取締役や執行役など)に対して発行する場合、それは金銭以外の報酬(非金銭報酬)とみなされます。既存株主の利益を守る観点から、報酬枠の設定や具体的な発行内容について、従業員向けよりも厳格な手続きが求められます。

そもそもストックオプションとは?

ストックオプションとは、会社が役員や従業員に対し、将来あらかじめ決められた価格(権利行使価格)で自社株を購入できる権利を付与する制度です。

- 権利の付与:会社が対象者に「新株予約権」を与える。

- 権利行使:期間内・条件達成後、権利を行使し、設定された価格で自社株を購入する。

- 利益確定:購入した株を時価で売却し、差額を利益(キャピタルゲイン)とする。

株価が権利行使価格を上回れば大きなリターンが得られるため、役員にとっては「自社の成長=自身の報酬増」という明確な図式が成立します。

従業員向けと役員向けの違いは?

最大の違いは契約形態と決議内容です。従業員向けのストックオプションは給与の一環ですが、役員向けのストックオプションは報酬として扱われます。なお、非公開会社を前提としています。

| 項目 | 従業員 | 役員 |

|---|---|---|

| 契約形態 | 雇用契約 | 委任契約 |

| 法的性質 | 労働の対価(賃金) | 職務執行の対価(報酬等) |

| 決定機関 | 株主総会(新株予約権の募集事項に関する決議) | 株主総会(新株予約権の募集事項に関する決議および報酬決議が必要) |

| 課税区分 | 給与所得(行使時・非適格の場合) | 給与所得(行使時・非適格の場合) |

雇用関係にない「社外取締役」や「監査役」への付与も可能ですが、税制優遇の適用条件や役割(業務執行権の有無)による制限に注意が必要です。

役員報酬としてストックオプションを活用するメリット・デメリットは?

ストックオプションは、現金の流出を抑えつつ優秀な経営層を確保できる強力な手段ですが、既存株主への影響(希薄化)も考慮しなければなりません。

メリット:業績連動型のインセンティブと人材確保

最大のメリットは、役員が株主と同じ視点(株主目線)を持つようになることです。

- モチベーション向上:株価上昇が直接報酬に繋がるため、企業価値向上へのコミットメントが高まります。

- 優秀な人材の確保(採用・定着):創業期のベンチャー企業など、高額な現金を支払えない場合でも、将来の大きなリターンを提示することで優秀なCXO(最高責任者クラス)を採用・定着させることが可能です。キャッシュアウトを抑えられる点も大きな利点です。

デメリット:株式の希薄化と短期志向のリスク

新株予約権が行使されると発行済株式総数が増加し、既存株主の持株比率が低下(希薄化)します。また、株価を上げることに固執しすぎると、短期的な利益を優先し、中長期的な企業の成長やコンプライアンスを軽視するリスクも孕んでいます。これを防ぐため、行使条件に業績達成条項(ベスティング条項)を設けるなどの設計が重要です。

役員のストックオプションの種類は?

ストックオプションは設計によって「無償(適格・非適格)」「有償」「株式報酬型」の3つに分かれ、税務処理が大きく異なります。

1. 無償ストックオプション(税制適格・非適格)

会社から無償で付与されるタイプです。税制上の要件を満たすかどうかで扱いが変わります。

- 税制適格:租税特別措置法の要件を満たすものです。最大のメリットは、権利行使時の課税が繰り延べられ、株式売却時にまとめて譲渡所得(約20%)として課税される点です。

- 税制非適格:税制適格の要件を満たさない場合です。権利行使をした時点で、含み益に対して給与所得課税(最大約55%)が発生するため、キャッシュフローの観点から大きなリスクとなります。

2. 有償ストックオプション

役員等が会社に「適正な対価」を払い込んで権利を購入するタイプです。税制上は「金融商品」扱いとなるため、行使時の給与課税はなく、売却時の譲渡所得課税(約20%)のみとなります。また、公正な価格での発行であれば会社法上の報酬には当たらないため、役員報酬決議が不要(発行自体の株主総会決議は必要)という手続き上の利点があります。

3. 株式報酬型ストックオプション(1円ストックオプション)

権利行使価格を1円などの極めて低い価格に設定するタイプです。株価が下がっても価値がゼロになりにくいため、主に「退職慰労金の代替」として利用されます。退職時に行使することで、現役期間中の株価上昇努力を退職金に反映させる仕組みとして機能します。

参考:ストックオプション税制|経済産業省、ストックオプションに対する課税(Q&A)|国税庁

役員のストックオプションに関する税制は?

役員がストックオプションで利益を得る際、どのタイミングで課税されるかは「税制適格要件」を満たすかどうかで異なります。

税制適格の要件とメリット

税制適格ストックオプションの最大のメリットは、最大約55%(所得税+住民税)となる給与所得課税を回避し、一律約20%の譲渡所得課税で済ませられる点です。

- 無償発行であること

- 権利行使期間が付与決議から2年後〜10年以内(設立5年未満の非上場会社は2年後~15年以内)であること

- 権利行使価額の年間合計が1,200万円以下(設立20年未満の一定の会社は最大3,600万円以下)であること

- 一株あたりの権利行使価額が、契約締結時の時価以上であること

- 譲渡禁止規定が盛り込まれていること

税制非適格のリスク

税制適格要件を満たさない場合(税制非適格)は、権利行使をした時点で、含み益に対して「給与所得」として課税されます。この場合、株式をまだ現金化していないにもかかわらず、高額な税金を納める必要がある(キャッシュアウトが発生する)という大きなリスクがあります。特に役員報酬が高額な場合、累進課税により税率が高くなるため、手取り額が大幅に減少する可能性があります。

参考:No.1543 税制非適格ストック・オプションに係る課税関係について|国税庁

法人税務における「損金不算入」

企業(法人)側の税務処理として、ストックオプションの種類によって、損金算入できるものとできないものがあります。

- 税制適格の場合:企業側は原則として損金に算入できません。

- 税制非適格・株式報酬型の場合:役員が給与課税されるタイミングで、その額を「役務提供の対価」として損金算入できる場合があります。

役員へストックオプションを付与するための手続きは?

役員へストックオプション(新株予約権)を発行する場合、会社法に則り、適正なプロセスを経て決定する必要があります。

1. 株主総会での報酬決議

役員報酬としてのストックオプション発行には、株主総会にて「募集事項の決定」および「報酬額・内容の決定」の決議が必要です。発行する新株予約権の上限数や、報酬としての算定方法などを株主に説明し、承認を得る必要があります。

2. 取締役会での割当決議

株主総会で承認された枠内で、具体的に誰に・何個割り当てるかを、取締役会で決議します。

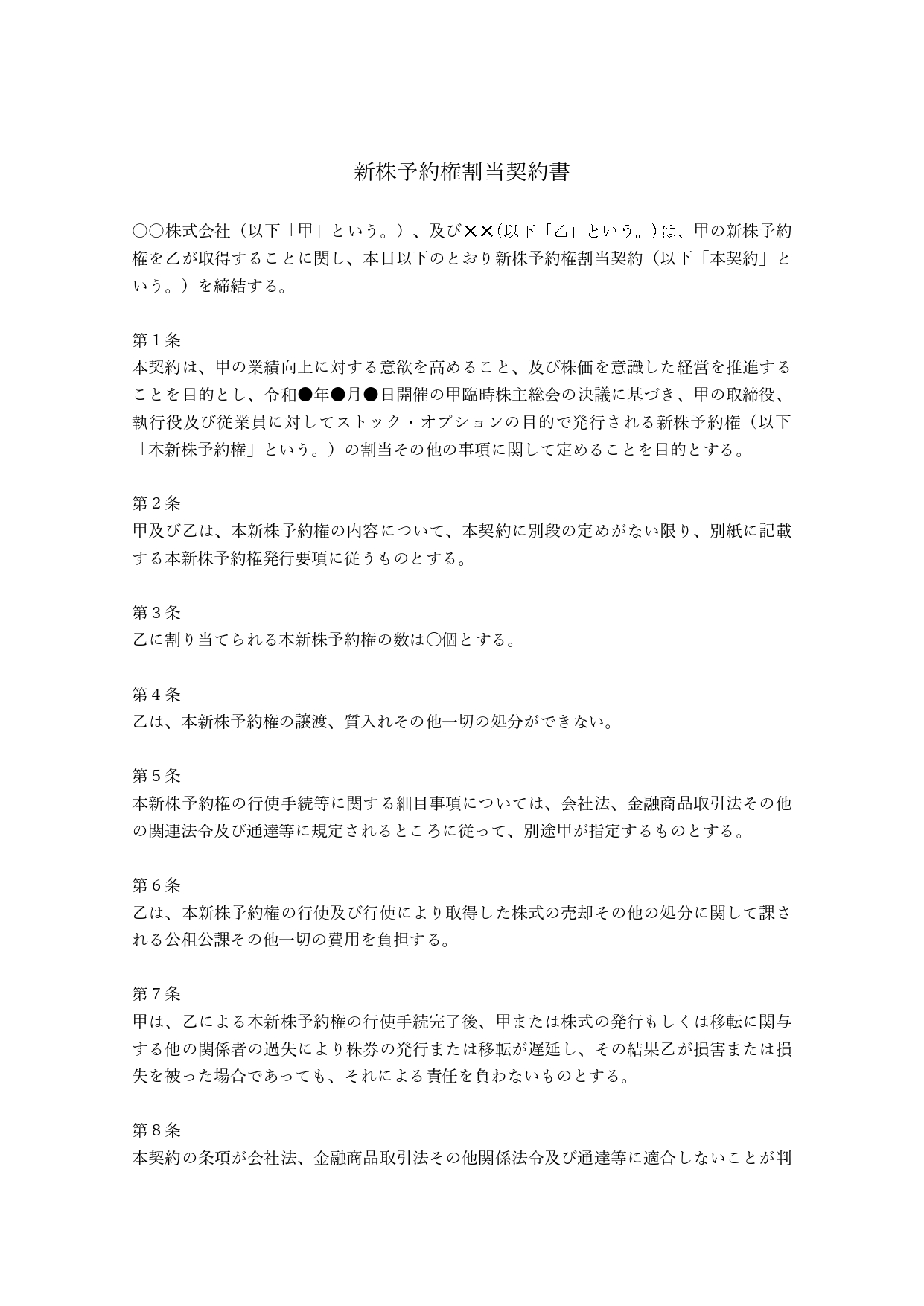

この際、対象となる役員との間で「新株予約権割当契約書」を締結します。この契約書には、税制適格要件を満たすための条項(譲渡禁止や行使期間の制限など)を漏れなく記載する必要があります。

3. 新株予約権原簿の作成と登記

割当が完了したら、会社は「新株予約権原簿」を作成し、法務局へ変更登記を申請します。

登記は発行から2週間以内に行う必要があります。記載事項には、新株予約権の総数、行使期間、資本金等の増加額などが含まれます。

ストックオプションの付与対象に関する注意点は?

社外取締役への付与は一般的ですが、監査役や資産管理会社への付与はリスクや制限があります。

社外の協力者への付与

顧問、業務委託者など、社外の優秀な人材にも付与は可能です。特にスタートアップでは、金銭報酬を抑えつつ、有力な外部アドバイザーと長期的な関係を維持するために有効です。ただし、税制適格の適用対象となるかどうかは社外高度人材に該当するかによって異なるため確認が必要です。

監査役への付与

監査役など「経営のブレーキ役」への付与には慎重な検討が必要です。株価連動型の報酬を与えると、監査役が「株価を上げるために不正を見逃す」という利益相反の動機を持ちかねません。ガバナンスの観点から、監査役には付与しない、あるいは行使条件を工夫するといった対応が求められます。

役員へのストックオプションは設計が重要

役員へのストックオプション付与は、単なる報酬制度ではなく、企業成長とガバナンスのバランスを保つための重要な経営戦略です。

- 法的根拠:役員への付与は「報酬」にあたり、株主総会の決議が必須。

- 税務戦略:原則として「税制適格」を目指し、課税を売却時(譲渡所得約20%)に抑える設計が推奨される。

- リスク管理:非適格の場合は行使時のキャッシュアウト(給与所得課税)に注意が必要。

- 手続き:会社法および租税特別措置法に準拠した契約書作成と登記が必要。

企業価値を最大化させるためには、資本政策の一環として弁護士や税理士等の専門家と相談の上、緻密な設計を行うことをおすすめします。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

【令和7年度 最新版】ストック・オプション丸わかりガイド!

ストック・オプションの概要や種類、IPO準備企業がストック・オプションを利用するメリットに加え、令和6・7年度税制改正の内容についても解説した充実のガイドです。

IPOを検討している企業様はもちろん、ストック・オプションについて学習をしたい企業様も含め、多くの方にご活用いただいております。

上場までの道のりかんたんガイド

はじめてIPO準備を行う企業向けに上場までの流れに加え、フェーズごとの課題とその解決策を解説した充実のガイドです。

IPOを検討している企業様はもちろん、上場フェーズごとの必要な動きについて学習をしたい企業様も含め、多くの方にご活用いただいております。

J-SOX 3点セット攻略ガイド

すべての上場企業が対象となるJ-SOX(内部統制報告制度)。

本資料では、IPO準備などでこれからはじめてJ-SOXに対応する企業向けにJ-SOXの基本からその対応方法までをまとめた、役立つガイドです。

やることリスト付き!内部統制構築ガイド

内部統制を基礎から知りたい方・内部統制の導入を検討している担当の方・形式だけになっている内部統制を見直したい方におすすめの人気ガイドです。

内部統制の基本と内部統制構築のポイントをギュッとまとめています。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、IPO準備・中堅〜上場企業向けの業務効率化と内部統制強化を実現するクラウド会計ソフトです。

銀行やクレジットカード連携で取引データを自動取得、AIによる自動仕訳で会計業務を効率化。周辺システムと連携することで、二重入力や確認工数を削減します。また、仕訳承認機能やユーザーごとの権限・ログ管理機能を搭載しており、内部統制にも対応。SOC報告書も提供しています。

【期間限定】会計ソフト移行で最大70万円ポイント還元!

オンプレミス型・インストール型をご利用の企業様へ。 移行作業をプロに任せる「導入支援サービス(サクセスプラン)」の費用相当額が、最大70万円分ポイント還元されるお得なキャンペーンを実施中です。

キャンペーンの対象条件やサポート内容など、詳細は下記バナーよりご確認ください。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# IPOノウハウ

【第一回】今から始める!創業からIPOまでの経営管理のポイントと対策

本記事は2022年5月25日に開催したイベント「今から始める!創業からIPOまでの経営管理のポイントと対策」の概要をまとめたものです。 本記事は第1回〜第3回の連載の第1回です。 …

詳しくみる -

# IPOノウハウ

マネーフォワード クラウドpresents「& money」 Recovery International株式会社 柴田旬也CFOに聞く!(後編)

さまざまな企業のリーダー、ファイナンス部門の方にフォーカスを当て、その仕事や企業の成長戦略の裏側、その仕事術に迫ります。今回お話を伺ったのはRecovery Internation…

詳しくみる -

# IPOノウハウ

ストックオプションの本源的価値とは?計算方法や会計処理、未上場企業の特例をわかりやすく解説

ストックオプション(新株予約権)における「本源的価値」とは、権利行使時点での株価と権利行使価格の差額、つまり「今すぐ権利を行使したらいくら儲かるか」を示す数値です。企業の会計処理や…

詳しくみる -

# IPOノウハウ

ストックオプションの設計ガイド!株式報酬との違い、税制適格要件、企業への影響まで解説

ストックオプション設計とは、単に自社株を買う権利を配ることではありません。企業価値向上と人材確保を両立させるために、資本政策や税務メリットを考慮して構築する経営戦略そのものです。 …

詳しくみる -

# IPOノウハウ

マネーフォワードクラウドPresents「& money」 株式会社ジオコード専務取締役CFO吉田知史さんに聞く!(前編)

さまざまな企業のリーダー、ファイナンス部門の方にフォーカスを当て、その仕事や企業の成長戦略の裏側、その仕事術に迫ります。 今回お話を伺ったのは、株式会社ジオコード専務取締役CFO吉…

詳しくみる -

# IPOノウハウ

マネーフォワードクラウドpresents「& money」 株式会社manaby取締役CFO 河治惇一さんに聞く!(後編)

さまざまな企業のリーダー、ファイナンス部門の方にフォーカスを当て、その仕事や企業の成長戦略の裏側、その仕事術に迫ります。今回お話を伺ったのは、株式会社manaby取締役CFO 河治…

詳しくみる