- 更新日 : 2026年6月26日

【2026年】給与所得控除とは?所得控除との違いや計算方法をわかりやすく解説

給与所得者が収入を得るための経費を概算で差し引き、所得税の課税対象額を抑える制度です。

- 令和8年分は最低保障額が74万円に引き上げられる。

- 扶養の範囲内の上限は年収136万円に変わる。

- 副業時は全給与を合計して一度だけ適用される。

給与所得控除とは、会社員や公務員などの給与所得者が、収入を得るために必要な経費を概算で差し引く制度のことです。所得税の計算において、年収からこの控除を差し引くことで所得が確定し、最終的な税負担を軽減する重要な役割を担っています。

本記事では、給与所得控除の基本から計算表、令和8年(2026年)分の改正を踏まえた136万円の壁の仕組み、年末調整での具体的な申告手順までわかりやすく解説します。

※本記事の内容は2025年12月公表の税制改正大綱をもとにしています。税制改正大綱は自民党が毎年12月頃に発表する改正のドラフトであり、国会での審議を経て翌年春頃に法律として制定されます。最終的に制定された法律の内容と異なる場合があります。

目次

給与所得控除とは?

給与所得控除とは、会社員や公務員などの給与所得者が、収入を得るために必要な経費を概算で差し引く制度です。

所得税の計算において、年収からこの控除を差し引くことで、課税対象となる金額と税負担を軽減する役割を担っています。

個人事業主の必要経費との違い

給与所得控除は、領収書の保存や計算の手間を省くため、法律によって年収に応じた金額があらかじめ決められています。

個人事業主が実費を積み上げて経費を算出するのに対し、給与所得者は自身の年収を給与所得控除額の速算表に当てはめるだけで、自動的に経費相当分を差し引けるのが特徴です。

給与所得控除の対象者と給与収入の範囲

対象者は、正社員、パート、アルバイト、役員報酬を受け取る方など、給与所得を得ているすべての人が該当します。

ただし、以下の表の通り「給与収入」に含まれるものと含まれないものを正しく区別する必要があります。

| 給与収入に含まれるもの | 給与収入に含まれないもの(非課税) |

|---|---|

| 基本給、残業代、賞与(ボーナス) | 通勤手当(非課税限度額内) |

| 役職手当、家族手当、住宅手当 | 旅費、宿泊費(実費精算のもの) |

| 現物支給(商品や食事など) | 技術習得のための学資金 |

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

給与計算の「確認作業」を効率化する5つのポイント

給与計算の確認作業をゼロにすることはできませんが、いくつかの工夫により効率化は可能です。

この資料では、給与計算の確認でよくあるお悩みと効率化のポイント、マネーフォワード クラウド給与を導入した場合の活用例をまとめました。

給与規程(ワード)

-e1762740828456.png)

こちらは、給与規程のひな形(テンプレート)です。 ファイルはWord形式ですので、貴社の実情に合わせて編集いただけます。

規程の新規作成や見直しの際のたたき台として、ぜひご活用ください。

給与計算 端数処理ガイドブック

給与計算において端数処理へのルール理解が曖昧だと、計算結果のミスに気づけないことがあります。

本資料では、端数処理の基本ルールをわかりやすくまとめ、実務で参照できるよう具体的な計算例も掲載しています。

給与計算がよくわかるガイド

人事労務を初めて担当される方にも、給与計算や労務管理についてわかりやすく紹介している、必携のガイドです。

複雑なバックオフィス業務に悩まれている方に、ぜひご覧いただきたい入門編の資料となっています。

給与所得控除と所得控除・136万円の壁の違い

給与所得控除は「給与所得」を算出するために収入から一律で差し引くものですが、所得控除は算出された所得からさらに差し引くことで「課税所得」を確定させるものです。

令和8年(2026年)分の税制改正により、これら2つを合算した「扶養の範囲内」のボーダーラインは136万円に更新されています。

給与所得控除は第一段階、所得控除は第二段階

給与所得控除は計算の第一段階で「収入を所得に変える」ために差し引かれ、所得控除は第二段階で「所得を課税対象額に変える」ために差し引かれます。

給与所得控除が給与所得者全員に自動適用される「概算経費」であるのに対し、所得控除(社会保険料控除や配偶者控除など)は個々の家族構成や支払った保険料に応じて適用される「個別事情の考慮」という役割の違いがあります。

年収136万円は2つの控除を合算した扶養の境界線

令和8年(2026年)分の所得税では、年収136万円が扶養の範囲内に収まる目安となります。内訳は、給与所得控除の最低保障額74万円(令和8・9年分の特例を含む)と、扶養親族・配偶者の所得要件62万円を足した額です。

この136万円の壁は、令和7年分の123万円の壁に代わるボーダーラインとなります。

給与収入から給与所得控除(74万円)を差し引いた所得が62万円以下であれば、配偶者控除・扶養控除の対象となります。

なお、令和7年(2025年)分から「特定親族特別控除」が新設されており、19歳以上23歳未満の扶養対象外となる特定の親族(配偶者を除く)がいる場合に、最大63万円の控除を受けられる制度があります。

配偶者が扶養を外れる場合は配偶者特別控除等の要件を別途ご確認ください。

年収136万円超〜178万円は本人の税負担はゼロだが扶養外

年収が136万円を超え178万円未満の範囲では、本人に所得税は発生しませんが、親族の扶養(配偶者控除・扶養控除)の対象からは外れます。

単身者など扶養を必要としない場合、自身に所得税が発生しないボーダーラインは178万円です(給与所得控除74万円+基礎控除最大104万円、合計所得金額489万円以下の場合)。

また、年収が130万円(19歳以上23歳未満は150万円)を超えた場合、税制上の取り扱いとは別に、社会保険上の扶養(被扶養者資格)から外れる可能性があります。人手不足による残業など一時的な収入増加であれば、事業主の証明を添付することで引き続き被扶養者として認定されるケースがあります。

2026年4月からは、残業代などを含まない労働契約時の年収でも判定が可能となっています。詳細はご加入の健康保険組合等にご確認ください。

所得控除は個人の事情に応じた16種類がある

所得控除には、納税者の家族構成や特定の支出(医療費、寄附など)を考慮した合計16種類の控除項目が用意されています。

これらを活用することで、同じ年収であっても、扶養家族が多い人や多額の医療費を支払った人の税負担を公平に軽減することが可能です。以下に代表的な所得控除の種類をまとめました。

給与所得控除と基礎控除・特定支出控除の使い分け方法は?

給与所得控除は働くための概算経費としての性質を持ちますが、基礎控除や特定支出控除はそれぞれ憲法上の最低生活費や実費経費としての異なる役割を担っています。

これらは計算上、重複して差し引くことが可能であり、それぞれの条件を正しく理解することで節税に活用できます。

全納税者に適用される基礎控除と給与所得控除の比較

基礎控除は、所得の種類(給与、事業、不動産など)に関わらず、すべての納税者に適用される所得控除であり、最低限の生活を保障する役割があります。

給与所得控除が給与所得者のみを対象とした制度であるのに対し、基礎控除は自営業者なども含めたすべての国民を対象としている点が最大の違いです。

ただし、合計所得金額が2,350万円を超える高所得者については、段階的に控除額が減額され、最終的には適用されなくなります。また、年収655万円以下であれば、令和8年分については、本則部分に加えて特例分の控除額が上乗せされています。

特定支出控除と所得金額調整控除による税負担の軽減

特定支出控除や所得金額調整控除は、一般的な給与所得控除だけではカバーしきれない特定の事情や多額の出費がある場合に、追加で所得を減らすことができる制度です。

特定支出控除は、資格取得費や図書費などの仕事関連の自腹支出が給与所得控除額の2分の1を超えた場合に、その超過分(一部上限あり)を控除できます。

一方、所得金額調整控除は、子育て世帯や介護世帯など、高年収層(850万円超)の中でも特に負担が大きい世帯の税負担を和らげるために設けられた調整用の控除です。

参考:No.1415 給与所得者の特定支出控除|国税庁

参考:No.1411 所得金額調整控除|国税庁

給与所得控除の対象となる給与収入の範囲は?

給与所得控除を算出する基礎となる給与収入とは、勤務先から受け取る総支給額(額面)を指します。

基本給だけでなく、賞与や各種手当も含まれますが、通勤手当など一部の非課税項目は除外して計算する必要があるため、正しく区別することが重要です。

給与収入(額面)に含まれる手当と現物給与

給与所得控除の対象となる給与収入には、毎月の基本給のほか、残業手当、休日出勤手当、職務手当、家族(扶養)手当、住宅手当などがすべて含まれます。

さらに、現金での支給だけでなく、会社から無償または低い価格で提供される商品や食事、無利息での貸付といった経済的利益(現物給与)も、原則として給与収入の一部とみなされます。これらはすべて合算した上で、控除額を算出するベースとなります。

控除の対象から除外される非課税所得

給与等として受け取っていても、所得税がかからない非課税所得については、給与所得控除の計算対象となる収入金額には含めません。

代表的なものとして、月額15万円を限度とする通勤手当や、業務に必要な旅費の実費精算分などが挙げられます。これらは仕事をする上で直接必要な経費の補填という性質が強いため、税金計算の基礎となる収入からは除外される仕組みになっています。

税制改正による給与所得控除の変更点は?

2025年(令和7年)分および2026年(令和8年)分の所得税計算において、給与所得控除は物価高騰への対策や働き控えの解消を目的として段階的に見直されました。

令和7年分で最低保障額が65万円に引き上げられ、令和8・9年分(2026・2027年分)ではさらに74万円へと引き上げられています。

最低控除額が底上げされたことで、パートやアルバイト、若手社員など、比較的年収が低い層の手取り額が増える仕組みに変わっています。

給与所得控除の最低保障額の引き上げと改正前後の比較

今回の改正の主なポイントは、給与所得控除の最低保障額が段階的に引き上げられた点にあります。

令和7年分(2025年分)に55万円から65万円に引き上げられ、さらに令和8・9年分(2026・2027年分)では、本則の69万円への引き上げに加え、特例措置により合計74万円となります。

改正前後の主要な数値の変更点は以下の通りです。

| 項目 | 令和7年分 (2025年) |

令和8・9年分 (2026・2027年) |

|---|---|---|

| 給与所得控除の最低保障額 | 65万円 | 74万円(特例含む) |

| 基礎控除(最大) | 95万円 | 104万円 (特例含む・合計所得489万円以下の場合) |

| 扶養控除・配偶者控除の所得要件(給与収入のみの場合) | 123万円以下 | 136万円以下 |

| 所得税の非課税ライン (単身者・扶養なしの場合) |

160万円 | 178万円 |

なお、令和8年分の改正は月次の源泉徴収にはすぐに反映されず、令和8年分の年末調整において精算されます。

改訂された源泉徴収税額表による月次源泉徴収は、令和9年(2027年)1月以後に支払う給与から適用されます。特例措置による各上乗せ分も、年末調整または確定申告の際に適用されます。また、基礎控除の額は所得金額に応じて段階的に変わる点に注意してください。

改正が手取り額や働き方に与える影響

給与所得控除額が引き上げられたことにより、同じ年収であっても課税対象となる所得が減り、最終的な手取り額が増加します。

特に扶養内で働くパート・アルバイトの方にとっては、扶養の範囲内で働ける「年収の壁」が123万円から136万円へと拡大したことで、これまでよりも労働時間を増やしやすくなります。

ただし、前述の通り136万円を超えると親族の配偶者控除・扶養控除の対象から外れます。

136万円超〜178万円の範囲では本人に所得税は発生しませんが、世帯全体での税負担への影響についての理解が欠かせません。

給与所得控除額の具体的な計算方法は?

給与所得控除額は、その年の給与収入金額(額面)を国税庁が定める最新の計算式に当てはめて算出します。

令和8年(2026年)分の改正により計算ルールが更新されているため、必ず最新の速算表を用いて正確な数値を把握することが重要です。

【2026年版(令和8・9年分)】給与所得控除額を算出するための速算表

令和8年(2026年)分および令和9年(2027年)分に適用される給与所得控除額の計算式は以下の通りです。

特例措置により最低保障額は74万円となっており、給与年収220万円以下の方は一律74万円、年収850万円超は上限の195万円で固定される仕組みになっています。

| 給与収入の合計額(額面) | 給与所得控除額の計算式 |

|---|---|

| 220万円以下 | 74万円(定額) |

| 220万円超〜360万円以下 | 収入金額 × 30% + 8万円 |

| 360万円超〜660万円以下 | 収入金額 × 20% + 44万円 |

| 660万円超〜850万円以下 | 収入金額 × 10% + 110万円 |

| 850万円超 | 195万円(上限) |

※ 令和10年(2028年)分以後は、特例措置の内容が見直される予定です。令和8・9年分の特例により最低保障額は74万円ですが、令和7年分(2025年分)は65万円です。適用年分をご確認の上、ご利用ください。

年収別に見る給与所得控除の計算シミュレーション

実際の年収を当てはめた際、「給与所得控除額がいくらになり、給与所得がおおむねいくらになるのかを具体例で解説します。

年収400万円の場合

「360万円超〜660万円以下」の区分に該当し、計算式は以下になります。

4,000,000円 × 20% + 44万円 = 124万円(給与所得控除額)

給与所得(課税の基礎となる額)は 400万円 − 124万円 = 276万円 と算出されます。

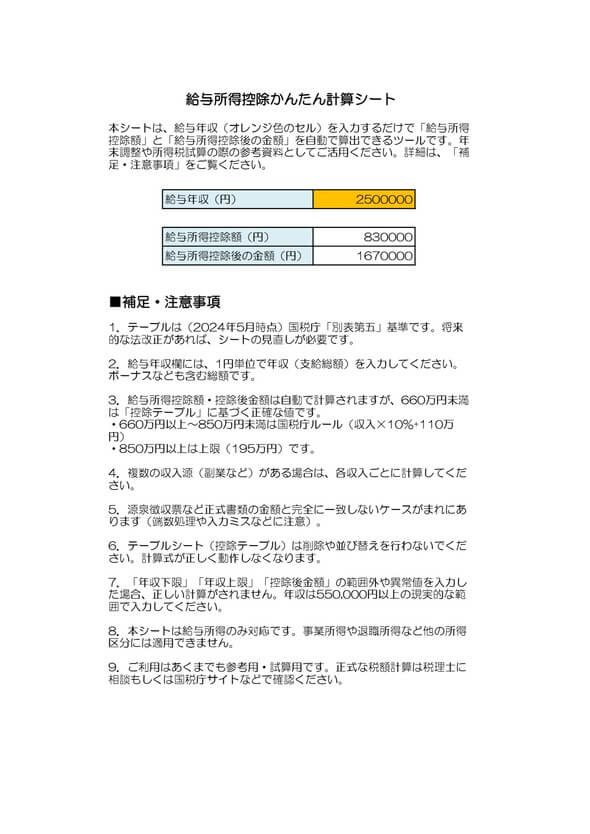

年収250万円の場合

「220万円超〜360万円以下」の区分に該当し、計算式は以下になります。

2,500,000円 × 30% + 8万円 = 83万円(給与所得控除額)

給与所得(課税の基礎となる額)は 250万円 − 83万円 = 167万円 と算出されます。

※ 令和8・9年分の最低保障額74万円を上回るため、計算式どおりの83万円が適用されます。

給与所得控除を適用するための年末調整と確定申告の手続き

給与所得控除は、原則として勤務先で行われる年末調整を通じて自動的に適用されますが、正確な控除を受けるためには書類への正しい記入や、必要に応じた確定申告の手続きが欠かせません。令和7年(2025年)分・令和8年(2026年)分からは様式や判定基準が変更されているため、最新のルールに基づいた対応が必要です。

年末調整や確定申告で給与所得控除を申告する手順

給与所得控除を反映させ、最終的な年税額を確定させるための実務は、以下の3つのステップで行います。

ステップ1:年末調整での書類記入

毎年10月〜11月頃に会社から配布される「基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書」に、その年の給与収入の見積額を記入します。

令和8年分からは扶養親族の所得判定基準が改正されているため、必ず最新の様式を使用し、裏面の「所得算出表」を参照して正確な合計所得金額を算出してください。

ステップ2:特定支出控除の適用判定と申告

仕事に関連する自腹経費(特定支出)が給与所得控除額の2分の1を超える場合は、確定申告を行うことでその超過分を所得から差し引くことが可能です。

通勤費、研修費、資格取得費、図書費、衣服費などが対象となりますが、適用には勤務先による証明書の添付が必要となるため、事前に準備を進めておきましょう。

ステップ3:源泉徴収票による最終確認

12月や1月に会社から交付される「源泉徴収票」を確認し、正しく給与所得控除が適用されているかをチェックします。

「支払金額(額面年収)」から、前述の速算表に基づいた控除額を引いた数字が「給与所得控除後の金額」の欄に記載されているかを確認することで、計算ミスや漏れを防げます。

特定支出控除の対象となる項目と手続き

特定支出控除は、一般的な概算経費である給与所得控除では賄いきれない多額の仕事上の支出がある場合に、実費での控除を認める制度です。

この制度を利用するためには、翌年の2月〜3月に税務署へ確定申告を行う必要があります。

対象となる支出には、職務に直接必要な書籍の購入費(図書費)や、職場での着用が必須となる衣服の購入費(衣服費)、さらには得意先との接待に必要な費用(交際費)なども含まれますが、いずれも会社が「職務遂行に必要」と証明したものに限られます。

給与所得控除を年収別に確認・計算する際の注意点

給与所得控除は年収によって自動的に決まりますが、副業をしている場合や、年の途中で転職・退職した場合には、自分で正しく申告しないと控除が適切に適用されない恐れがあります。正しい納税を行い、損をしないためにも、自身の働き方に合わせた実務上の注意点を確認しておきましょう。

副業(ダブルワーク)や中途退職時における合算精算のルール

2ヶ所以上の会社から給与を受け取っている場合、給与所得控除はそれぞれの会社ごとに計算するのではなく、1年間の「すべての給与収入を合計した総額」に対して一度だけ適用します。

給与所得控除を二重に受けることはできないため、通常はメインの勤務先(甲欄)で年末調整を行い、合算されなかった副業分の収入については自身で確定申告を行って精算する必要があります。

また、年の途中で退職し再就職していない場合は、退職時までの累計額に基づいて翌年の確定申告で正しい控除額を反映させます。

源泉徴収票による控除額の確認方法と見方

自身に適用された正確な給与所得控除額は、毎年12月〜1月頃に勤務先から交付される「源泉徴収票」を見ることで簡単に確認できます。

源泉徴収票の「支払金額」が給与収入の総額を指し、その隣にある「給与所得控除後の金額」との差額が、実際に差し引かれた給与所得控除額です。

もし正確な計算結果を知りたい場合は、国税庁の公式サイトに用意されている「自動計算ツール」やリーフレットを活用して、自身の年収と照らし合わせるのが最も確実な方法です。

給与所得控除を理解し、適切な納税を行いましょう

給与所得控除は、働くすべての給与所得者にとって最も身近で重要な控除制度です。令和7年・令和8年の税制改正(扶養の壁が136万円に、自身の非課税ラインが178万円に見直しなど)を正しく理解することで、自身の手取り額の変化を把握しやすくなります。

正確な控除額を算出し、年末調整や確定申告を適切に行いましょう。制度の仕組みを把握し活用することが、税負担を抑え、健全な家計管理を行うための第一歩となります。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

賃金台帳をもらうには?ハローワークや保険会社など提出時の注意点を解説

「賃金台帳をもらうにはどうすればいいんだろう?」とお悩みではないでしょうか。 じつは、賃金台帳は労働局などからもらえるものではなく、事業者が自身で作る必要があります。 厚生労働省の…

詳しくみる -

# 給与計算

社員紹介で「報酬金50万円」ゲット 税金は引かれる?

近年、にわかに注目を浴びている「リファラル採用」。社員が自社に適任だと思う知人に声を掛け、人事に紹介し、選考へつなげる採用活動です。「採用氷河期」の今、採用コストを抑え、定着率の高…

詳しくみる -

# 給与計算

役員報酬の決め方ガイド!具体的な流れや注意点、金額の相場・変更ルールまで徹底解説

会社経営において、役員報酬の決め方は、手元に残るキャッシュと納税額を左右する最も重要な経営判断の一つです。社長や取締役の給与額を適切に設定することで、法人税と個人の所得税・住民税・…

詳しくみる -

# 給与計算

労働基準法第25条の賃金の非常時払いとは?事例をもとにわかりやすく解説

労働基準法第25条は、労働者が緊急時に必要な費用をまかなうため、通常の給与支払日より前に賃金を受け取れる制度「賃金の非常時払い」を定めています。 本記事では、賃金の非常時払いの概要…

詳しくみる -

# 給与計算

アルバイト・パートの給与計算方法は?確認事項と注意点を解説

アルバイトやパートの給与計算は、就業規則・給与規程・タイムカードなどの勤務管理書類を確認しながら進めます。時間外労働や休日労働、深夜労働をさせた際は、アルバイト・パートに対しても社…

詳しくみる -

# 給与計算

みなし残業は労働基準法違反か?法的根拠と注意点を解説

中小企業などでの導入が多く見られる「みなし残業時間制」。「違法なのでは?」と思う人もいるかもしれませんが、これは労働基準法によって定められている労働形態です。 ただし、運用に注意を…

詳しくみる