- 更新日 : 2026年1月20日

年末調整で医療費控除はできる?会社員の手続きや確定申告を解説

医療費控除は、自分や家族のために支払った医療費の合計額が一定額を超える場合に、所得から差し引いて税金の負担を軽くする制度です。結論からお伝えすると、医療費控除は年末調整では申告できません。会社員の方が医療費控除を受けるには、原則としてご自身で確定申告をする必要があります。

この記事では、医療費控除の正確な対象期間や、年末調整後に確定申告を行う具体的なやり方、さらに労務担当者が従業員へ案内する際のポイントまでをわかりやすく解説します。

目次

年末調整で医療費控除はできる?

医療費控除は、年末調整ではなく確定申告で行わなければなりません。

医療費控除は、一年間の医療費の総額を確定させ、そこから保険金などの補填額を差し引いて控除額を計算する必要があります。この計算と申告は、年末調整の対象になっていないため、会社では行えません。会社員の方も、ご自身で確定申告書に必要事項を記入し、税務署へ提出する手続きで進めることになります。

関連記事|医療費控除とは?確定申告・計算方法や明細書の書き方を解説

関連記事|会社員/サラリーマンの確定申告のやり方!医療費控除・副業など

年末調整で受けられるほかの控除との違い

年末調整は、会社が従業員の「給与所得」に関する税額を年末に精算する手続きで、受けられるのは配偶者控除・扶養控除・生命保険料控除など、給与に紐づく基本的な所得控除が中心です。

一方、医療費控除は給与以外も含む一年間の医療費をもとに計算する制度であり必ず本人が確定申告で手続きします。

対象となる医療費の範囲や家族分の合算、所得に応じた計算式など、個々の事情によって控除額が大きく変わるため、年末調整では処理できません。

関連資料|源泉徴収や年末調整のミスをゼロに! 扶養控除等申告書 取り扱いガイド

関連記事|給与所得者の基礎控除申告書とは? 書類の書き方や記入例を解説

医療費控除の申告は年末調整後でも可能

会社員の場合、通常は会社が年末調整を完了し、源泉徴収票が発行されて年間の所得税が確定します。しかし、医療費控除の申告は、年末調整後でも可能です。

年末調整が終わった後に医療費控除の申告をすることを「還付申告(かんぷしんこく)」と呼びます。還付申告は、本来納めすぎた税金を返してもらうための手続きであり、給与所得者(会社員)は、確定申告期間(原則2月16日〜3月15日)に関係なく、その年の翌年1月1日から5年間いつでも提出できます。

関連記事|年末調整の還付金の仕組みと給与明細の見方

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

医療費控除の対象になる人や範囲は?

医療費控除の対象となるのは、納税者本人だけでなく「生計を一にする家族」の医療費も合算できます。

ここでは、医療費控除の対象となる人や家族の範囲、そして対象になる医療費とそうでない費用の線引きについて具体的に解説します。

医療費控除の対象は生計を一にする家族

医療費控除の対象となる「生計を一にする家族」とは、必ずしも同居している必要はありません。たとえば、遠方に住む親であっても、生活費や学資金などを常に送金している場合は「生計を一にする」と認められます。

この「生計を一にする」家族全員の病院代、入院費、通院費などを支払った場合、それらの費用をすべて合算して控除の申告ができます。

- 医師または歯科医師による診療費や治療費

- 薬局で購入した医薬品の費用

- 入院の費用、および入院中の食事代(治療に必要な場合のみ)

- 通院のための交通費(電車、バスなどの公共交通機関利用時。自家用車のガソリン代などは対象外)

- あん摩マッサージ指圧師、はり師、きゅう師などによる施術費用(治療目的の場合)

医療費控除の対象になる医療費

医療費控除の対象となるのは、「病気の治療や予防」を目的とした支出に限られます。

| 対象になる医療費の例 | 対象外となる医療費の例 |

|---|---|

| 医師による診療・治療費、薬代 | 健康診断・人間ドックの費用(病気が見つかった場合は対象) |

| 入院時の室料差額(特別室など)のうち、治療に必要な部分 | 差額ベッド代や個室代など、自己都合による部分 |

| 妊娠・出産に伴う検査費用や入院費 | 美容整形など、病気の治療に当たらない費用 |

| 治療のための眼鏡やコンタクトレンズ代(特定の場合) | 健康増進のためのサプリメント、ビタミン剤 |

| 介護保険サービスの自己負担額(特定のもの) | 予防接種の費用 |

高額療養費や保険金で補填された分は医療費控除の対象外

高額療養費や生命保険・医療保険などから支払われた入院給付金・保険金で医療費が補填された場合、その補填された金額は、医療費控除の対象となる医療費の総額から差し引く必要があります。

たとえば、年間の医療費が100万円かかったとしても、そのうち80万円が「高額療養費制度」や加入している保険金で賄われた場合、控除の対象になるのは残りの20万円だけになります。

また、高額療養費制度は「高額医療費控除」と誤解されることがあります。高額療養費制度は所得控除の一種である「医療費控除」とは別の、医療費の自己負担額を軽減する公的な制度です。申告の際は、混同しないように注意しましょう。

関連記事|入院給付金は確定申告で医療費控除を受けられる? 控除額の計算

医療費控除の対象期間は?

医療費控除の対象となるのは、毎年1月1日から12月31日までの1年間に実際に支払った医療費です。この期間の医療費を、翌年の確定申告期間(原則2月16日〜3月15日)に申告することになります。たとえば、2025年(令和7年)分の医療費は、2026年(令和8年)の2月や3月に行う確定申告で申告する、という流れです。

医療費控除の還付申告は5年以内ならさかのぼれる

会社員が年末調整を終えた後に医療費控除を申告する場合、それは「還付申告」に該当します。この還付申告は、対象となる年の翌年1月1日から5年間であれば、いつでも税務署に提出ができます。

たとえば、2020年(令和2年)分の医療費控除を申告し忘れていた場合でも、2026年(令和8年)12月31日まではさかのぼって還付申告が可能です。過去の医療費の領収書や明細をまだ保管している場合は、確認してみるとよいでしょう。

セルフメディケーション税制の適用期間

医療費控除には、通常の医療費控除とは別に、「セルフメディケーション税制(特定一般用医薬品等購入費を支払った場合の医療費控除の特例)」があります。

この制度は、健康の維持増進や疾病の予防への取り組みとして、特定のOTC医薬品(スイッチOTC薬)等を年間1万2千円を超えて購入した場合に適用されます。通常の医療費控除との選択適用となり、同時に両方を受けることはできません。

セルフメディケーション税制の適用期間は、平成29年1月1日から令和8年12月31日までと期限が設けられています。医療費の合計額が通常の医療費控除の基準額に満たない場合でも、OTC薬等の購入額が1万2千円を超えていれば、こちらの税制の適用を検討してみましょう。

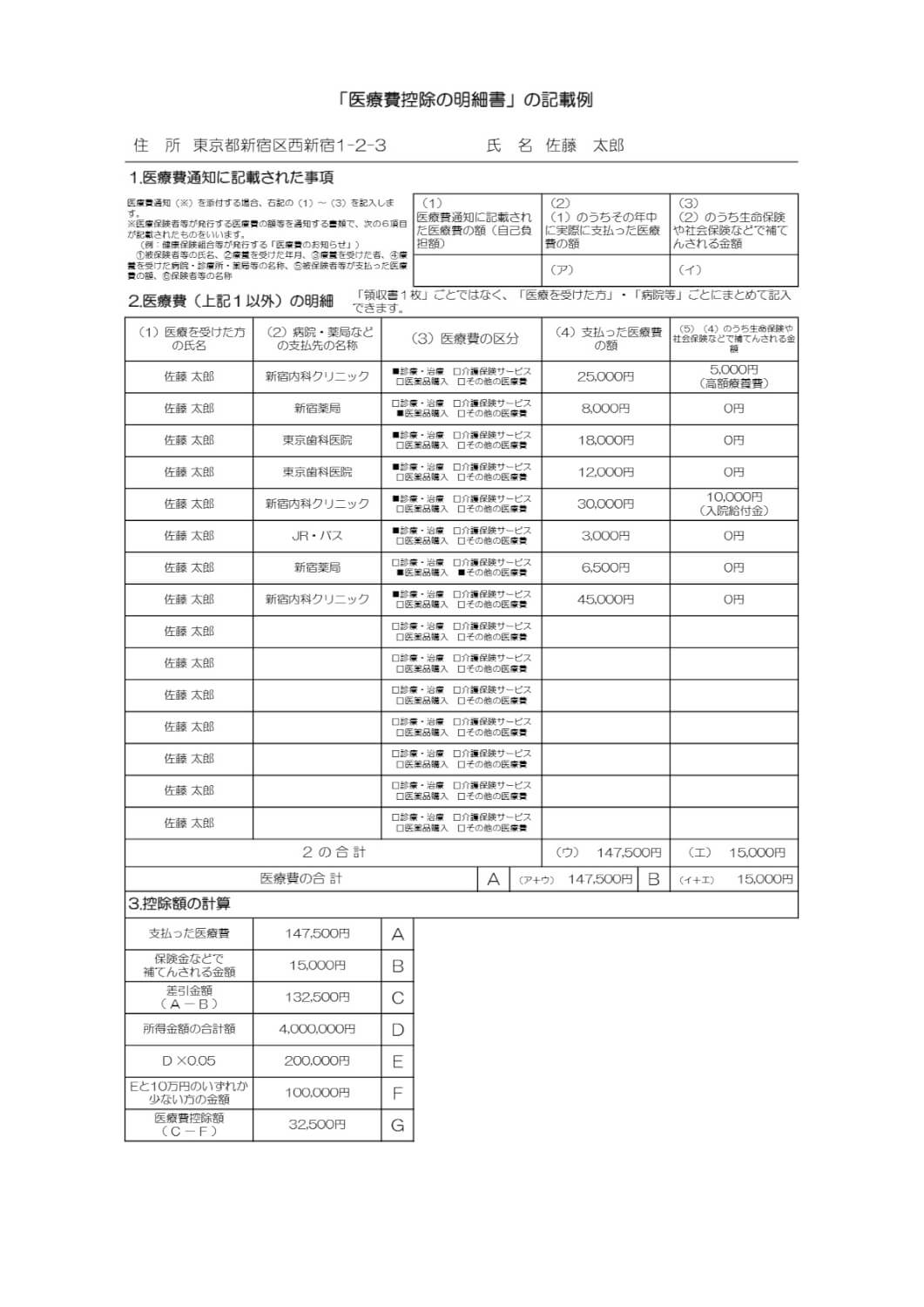

医療費控除の計算方法

医療費控除の対象となる金額は、年間で支払った医療費の合計から、保険金などで補填された額と、一定の基準額を差し引いて計算します。

ここでは、会社員が「いくらから」医療費控除を申告すると得になるかという目安と、具体的な計算ステップを解説します。

年末調整済み会社員の医療費控除の計算ステップ

医療費控除で所得から差し引ける控除額は、以下の計算式で求められます。

※その年の総所得金額等が200万円未満の人は、10万円ではなく「総所得金額等の5%」で計算

- 家族全員の1年間(1月1日〜12月31日)の医療費を合算します。

- 加入している医療保険などから受け取った保険金や給付金を差し引きます。

- 残った金額から、原則として10万円(または総所得金額等の5%)を差し引いた金額が、医療費控除額となります。

| 所得の基準 | 控除額を計算する際の基準額 | 控除額の上限額 |

|---|---|---|

| 総所得金額等が200万円以上 | 10万円 | 200万円 |

| 総所得金額等が200万円未満 | 総所得金額等の5% | 200万円 |

医療費控除として所得から差し引ける金額には、最高200万円という上限が設けられています。

医療費控除でいくら戻る?具体的なシミュレーション例

原則として「年間で支払った医療費から保険金などを引いた残りが10万円(または所得の5%)を超えたら」申告のメリットがあります。

【シミュレーション例(年間所得300万円・所得税率10%の場合)】

- 医療費控除額の計算:400,000 – 100,000 = 300,000円

- 所得税の還付額の目安:300,000円 ×10%(所得税率) = 30,000円

このケースでは、3万円程度が還付される見込みとなり、申告するメリットがあることがわかります。

関連資料|税理士が解説!給与担当者が知っておきたい 税金の基本がよくわかるガイド

関連記事|医療費控除で住民税も安くなる

年末調整後に医療費控除を確定申告する方法は?

年末調整を終えた会社員は、確定申告書と必要書類を準備し、e-Taxや郵送で申告を進めます。

この章では、医療費控除の申告に必要な書類、電子申告の活用方法、そして労務担当者が従業員に案内する際のポイントを解説します。

関連資料|はじめての確定申告もラクラク安心!

関連記事|会社員/サラリーマンの確定申告のやり方!医療費控除・副業など

医療費控除の確定申告に必要な書類と保存期間

医療費控除の確定申告には、主に以下の書類が必要になります。

- 確定申告書

- 源泉徴収票(会社が発行したもの)

- 医療費控除の明細書(または集計フォーム)

- 医療費通知(加入している健康保険組合などから送付されるハガキ)

以前は領収書の提出が必要でしたが、現在は明細書の提出に代わり、領収書はご自身で5年間保存する必要があります。

関連資料|領収書テンプレート(Excel・PDF)

e-Tax・スマホ申告で医療費控除をしよう

会社員が医療費控除の還付申告を行う場合、e-Tax(電子申告)を利用するのが最も便利です。

スマートフォンからも、マイナンバーカードを利用したe-Tax申告が可能です。慣れていない方も、画面の指示に従って進められるため、ぜひ試してみましょう。

- 国税庁の「確定申告書等作成コーナー」にアクセスします。

- 源泉徴収票の情報、医療費控除の明細書(またはマイナポータル連携で取り込んだ情報)を入力します。

- 申告書が完成したら、マイナンバーカードなどを使ってe-Taxで送信すれば、税務署に出向く必要がありません。

関連記事|スマホで医療費控除の申告をする方法(e-Tax対応)

確定申告を効率化するツールの活用がおすすめ

申告の手間を大幅に減らすために、以下のツールや仕組みを活用しましょう。

- 医療費通知

医療費の合計額が記載されているため、明細書への記載を省略できる場合があります。 - 医療費集計フォーム

国税庁のウェブサイトで提供されており、大量の領収書をパソコンで効率的に集計できます。 - マイナポータル連携

マイナポータルを経由して、医療費通知情報(令和7年分の申告から、より広範な情報)を確定申告書作成コーナーに自動で取り込めるようになります。これにより、医療費の集計作業を大幅に減らせます。

関連資料|経費精算書テンプレート(Excel・PDF)

関連資料|確定申告書(白色申告)テンプレート|Excel・PDF

企業が医療費控除を案内するときのポイント

人事労務担当者の方は、従業員から年末調整で医療費控除を行う方法について問い合わせを受けることが多々あります。その際には、以下のポイントを社内に周知することで、円滑に対応できるでしょう。

「医療費控除は確定申告」と伝える

年末調整では受け付けられないことを、繰り返しはっきり伝えます。

還付申告は5年さかのぼれることを伝える

「申告期限は過ぎていないか」と心配する従業員に、「5年間さかのぼって還付申告できる」と伝え、落ち着いて手続きを進めてもらうように案内します。

「源泉徴収票」の提出を伝える

従業員が確定申告を行う際に、会社発行の源泉徴収票が必要になることを必ず案内しましょう。

マイナポータル連携やe-Taxの活用を推奨する

集計の手間を省くために、国税庁の便利なサービス活用を社内FAQなどで推奨します。

関連資料|もう繁忙期でも残業しない! 年末調整業務を効率化するための5つのポイント

関連記事|年末調整業務を効率化するための5つのポイント

年末調整と医療費控除のポイントを押さえ確定申告を進めよう

医療費控除は年末調整ではなく、1月1日から12月31日までの医療費を対象に自分で確定申告する必要があります。また、生計を一にする家族分も合算でき、所得に応じた計算で一定額を超えた部分が控除されます。

過去5年分までさかのぼって還付申告できるため、会社員や人事労務担当者は、従業員へ早めに案内しつつ、期間や必要書類を正しく整理しておくことが重要です。

関連資料|従業員の「わからない」はコレで解決! 年末調整でよくある質問&回答集

関連記事|所得税丸わかりハンドブック

よくある質問

医療費控除とはなんですか?

1年間で一定額以上の医療費を支払った場合受けられる所得控除です。対象となる医療費には、診察費のほか通院のためのバス・電車等の交通費も含まれます。自己および生計を共にする家族・親族の医療費が対象です。詳しくはこちらをご覧ください。

年末調整で医療費控除をうけることができますか?

年末調整で受けられる所得控除には、医療費控除は含まれません。そのため、年末調整を受ける会社員の場合、年末調整後、翌年の2月から3月の確定申告で医療費控除を申告する必要があります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

- # 年末調整業務

【事例付き】年末調整の還付金はいつ、いくら戻ってくる?支払日や金額の計算方法を解説

年末調整に出てくる還付金とは、1年間に支給される給与や賞与から徴収された源泉所得税が本来の源泉所得税の金額より多い場合に、12月または1月に戻ってくるお金のことです。年末調整は過不…

詳しくみる - # 年末調整業務

源泉徴収票を紛失したら再発行が可能|手続き方法と代替書類の入手方法を解説

源泉徴収票は紛失してしまった場合でも再発行が可能です。 源泉徴収票は、収入を明確にする場面で必要となる書類ですが、即日発行が難しいケースが多いため、再発行は期日に余裕をもった依頼が…

詳しくみる - # 年末調整業務

源泉徴収票の発行の仕方は?手順や発行しないリスクなど徹底解説

源泉徴収票の発行の仕方を正しく理解できていますか? この業務は単なる印刷作業ではなく、1年間の所得税を確定させ、従業員や国に証明する重要な手続きです。 本記事では、年末調整の計算か…

詳しくみる - # 年末調整業務

源泉徴収票とは?見方や発行が必要になる場面、よくあるトラブルなど解説

源泉徴収票とは、1年間の年収と納めた所得税額を証明する重要な書類であり、年末調整の結果が反映されたものです。 この記事では、源泉徴収票の基礎知識から正しい見方、給与支払報告書との違…

詳しくみる - # 年末調整業務

令和8年分 給与所得者の扶養控除等(異動)申告書の記入例、書き⽅をわかりやすく解説!

企業は、毎年12月頃(新規採用者の場合は最初の給与を支払うとき)までには、翌年分の「給与所得者の扶養控除等(異動)申告書」を従業員からもらいます。 この申告書をもらっておかないと、…

詳しくみる - # 年末調整業務

扶養は12月に働いた分も含む?1月支給の給与の場合を解説

扶養控除の判定基準となる年収は、原則として「その年の1月1日から12月31日までに支払われた給与の総額」で決まります。そのため、12月に働いても給与が翌年1月支給なら、それは新しい…

詳しくみる