IPO(新規株式公開)を目指す企業にとって、事業計画書は成功の鍵を握る重要な文書です。

事業計画書は、ビジョン・戦略・財務予測を明確にし、投資家や取引先に対して企業の将来性を示す役割を担います。

事業目的を達成するための具体的な行動計画を事業計画と言い、3~5年の目標と戦略・戦術の計画を策定します。

目次

事業計画とは

事業計画書には、企業のビジョン、ミッション、戦略、財務予測、リスク管理など、詳細な情報が含まれている必要があります。

これにより社内外のステークホルダーに対して自社の実現可能性や魅力をアピールすることが可能になります。

事業計画書に含む内容

- 企業のミッション・ビジョン

- 戦略

- 競合状況

- ターゲット顧客

- 運営計画

- 財務予測

- リスク管理

また、事業計画書は、少なくとも年に一度は見直しを行うことが推奨されます。

市場環境や企業の状況が変化する中で、計画を最新の情報に基づいて更新し、常に現実的で実行可能なものに保つことが重要です。

また、年度予算の変更や修正と連動させたりすることも管理上必須です。

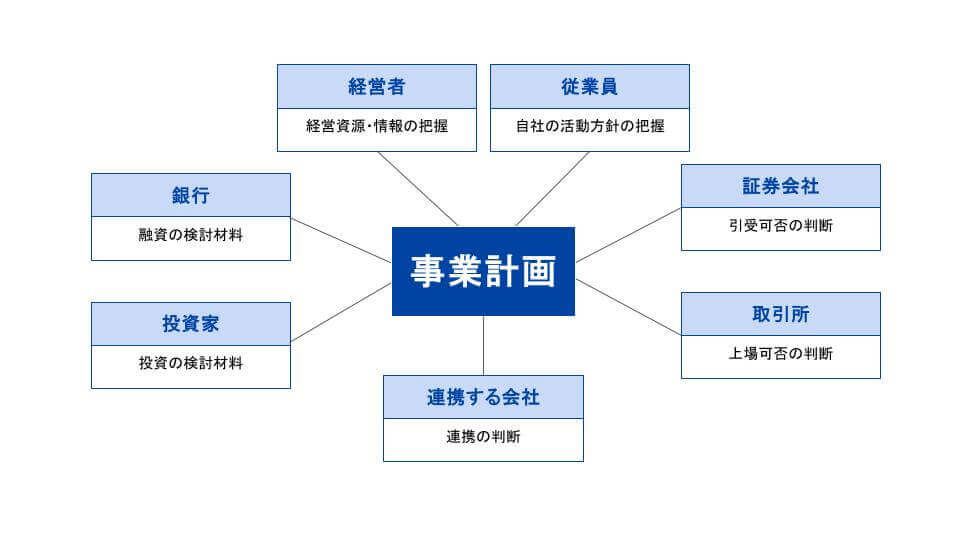

事業計画は誰の役に立つのか

事業計画は会社の状況を定性・定量の両面で見ることができるため、ステークホルダーにとってもそれぞれの判断に役立てられる重要なものです。

組織のための事業計画書

経営者の想いを整理し、計画に反映するものです。

会社の規模が拡大した際も、社内で目標や指針を共有し、達成度合いを管理する有用なツールとしても役立ちます。

資金調達のための事業計画書

事業計画は銀行やVC(ベンチャーキャピタル)などから支援を受ける際に、今後のビジネス展開を説明するためのツールとなります。

事業計画書策定のステップ

IPOに向けた事業計画を策定する際のポイントは、戦略的な視点と現実的な目標設定です。この両者をバランスよく組み合わせることで、投資家に信頼感を与え、上場の成功に寄与します。

ミッション・ビジョン策定

企業が目指すべき方向性や存在意義を明文化することで、

ステークホルダーに対するメッセージが明確になります。

環境分析

市場内での自社の立ち位置を明確にし、競合他社との差別化要因を示すことが重要です。

環境分析は、以下の3点が重要です。

- 外部環境分析(PEST分析、ファイブフォース分析)

- 内部環境分析(バリューチェーン分析)

- 外部環境+内部環境を合わせて分析する(3C分析)

外部環境分析(PEST分析、ファイブフォース分析)

■PEST分析とは

自社を取り巻く外部環境が、現在もしくは将来的にどのような影響を与えるかを把握・予測するためのフレームワークです。

以下の4つの外部環境を取り出し、マクロ環境の分析をします

- 「政治(Politics)」

- 政府や政策、法制度が企業活動に与える影響を分析

- 「経済(Economy)」

- 経済的な要因が企業の市場や業績に与える影響を分析

- 「社会(Society)」

- 社会や文化、人口動態などが企業活動に与える影響を分析

- 「技術(Technology)」

- 技術革新や研究開発が企業活動や市場に与える影響を分析

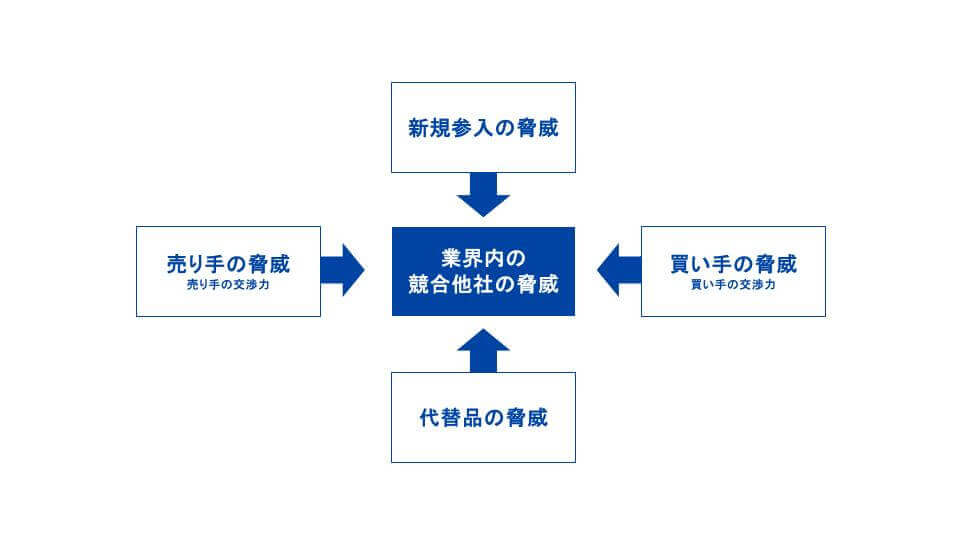

■ファイブフォース分析とは

自社を取り巻くミクロ環境を5つの競争要因に分類し、それぞれが自社にとってどの程度の脅威となるのかを分析するためのものです。

内部環境分析(バリューチェーン分析)

■バリューチェーン分析とは

経済学者マイケル・ポーターが提唱したもので、企業の競争優位性を分析するためのフレームワークです。

「主活動」と「支援活動」に分けられます。

「主活動」は、製品やサービスが市場に届くまでの直接的なプロセスで以下の5つに分類されます。

- 購買物流(Inbound Logistics): 原材料や部品の調達、保管、配送。

- オペレーション(Operations): 製品やサービスの生産・製造プロセス。

- 出荷物流(Outbound Logistics): 製品を顧客に届けるための保管・配送。

- マーケティングと販売(Marketing and Sales): 製品やサービスを市場に届けるための活動。

- サービス(Service): アフターサポートやメンテナンス。

「支援活動」は、主活動を支える間接的なプロセスで、以下の4つに分類されます。

- 調達(Procurement): 原材料やサービスの購入。

- 技術開発(Technology Development): イノベーションや研究開発。

- 人事管理(Human Resource Management): 採用、育成、従業員の管理。

- 全般管理(Firm Infrastructure): 経営戦略、財務管理、法務。

外部環境+内部環境を分析(3C分析)

■3C分析とは

企業が市場での競争優位性を高めるために、自社を取り巻く状況を以下の3つの視点から分析するフレームワークです。

- Customer(顧客)

- 顧客のニーズや購買行動を理解します。

- 例)ターゲットとなる顧客層は誰か?

- Competitor(競合他社)

- 業界や市場での競争状況を把握します。

- 例)主な競合他社は誰か?

- Company(自社)

- 自社の強みや弱み、資源を見直します。

- 例)自社の強み(強みとなる技術、ブランド、コスト優位性など)は何か?

戦略策定

SWOT分析、クロスSWOT分析を使って整理します。

SWOT分析とは

「内部環境」と「外部環境」を強みと弱みに分けて分析するフレームワークです。

以下の頭文字をとってSWOT分析といいます。

- Strength(強み:内部環境、プラス要因)

- Weakness(弱み:内部環境、マイナス要因)

- Opportunity(機会:外部環境、プラス要因)

- Threat(脅威:外部環境、マイナス要因)

このSWOT分析で得られる「機会」と「脅威」は、上述のPEST分析から得られる結果と連動して分析を進めることができます。

財務予測

きちんとした財務計画は、上場後の成長期待を表現するために必要です。過去の実績を踏まえた上で、将来的な収益やコストを予測し、現実的かつ実現可能な数値を示しましょう。この際、業界のベンチマークや経済指標を参考にすることが役立ちます。

経営指標(KPI)

財務諸表上の値だけではなく、非財務情報を含めて自社のKPIを定め、随時計測や進捗状況の共有をしっかり行うことが重要です。予算上の達成具体だけではなく、なぜこの指標を重要と考えているのかの背景とセットで説明が行えるようにすることがポイントです

リスク管理

事業計画には、予想されるリスクを明示し、内的要素や外的要因といった網羅的な認識と自社への影響度の棚卸しをしたうえで、それに対する対策を示すことが求められます。

投資家にとって、リスクを理解し、そのリスクに対する適切な対応策があることは非常に重要です。

事業計画の策定・年度予算の策定

具体的な施策やタイムラインを示すことで、計画に対する信頼感を醸成します。

計画を実行に移すための具体的なステップを示すことで、計画の実現可能性が高まります。

策定におけるポイント

事業計画書の内容

事業計画書のボリュームの目安は30~50ページ程度が一般的です。

簡潔に読みやすさを重視して、PowerPointやGoogleスライドで作成するとよいでしょう。

下記にセクションの例を記載しますが、あくまで目安となります。

ステークホルダーに伝わるようにプレゼンの流れを意識し、構成をカスタマイズすることが大切です。

▼各セクションのボリューム例

| 大カテゴリ | 小カテゴリ | 詳細 | ページ数目安 |

|---|---|---|---|

| ■ビジネスモデル | (1)事業の内容 | ・ビジネスモデルや取り扱っている商品・サービスの内容と それらの特徴を簡潔に記載。 | 5〜7ページ |

| (2)事業の収益構造 | 収益・キャッシュフロー獲得の方法や、それに要する主な費用の 内容・構成等を記載。 | ||

| ■市場環境 | (1)市場規模 | ターゲットとする具体的な市場の内容及び規模。 できる限り信憑性・客観性の高いデータ等を用いて記載。 | 5〜8ページ |

| (2)競合環境 | 商品・サービスごとに、競合の状況を記載。 | ||

| ■競争力の源泉 | (1)経営資源・競争優位性 | 成長ドライバーとなる技術・知的財産、ビジネスモデル、ノウハウ、ブランド、 人材(経営陣等)等の状況及びそれらの競争優位性について記載。 | 4〜6ページ |

| ■事業計画 | (1)成長戦略 | ビジネスモデル、市場環境、競争力の源泉を踏まえた経営方針・ 成長戦略を記載。 | 7〜10ページ |

| (2)経営指標 | 経営上重視している、成長戦略の進捗を示す重要な経営指標について、 指標を採用した理由、実績値及び具体的な目標値を記載。 | ||

| (3)利益計画及び前提条件 | 中期利益計画を公表している場合(公表する場合)は、その内容及び前提条件を 記載 | ||

| (4)進捗状況 | 前回記載した事項の達成状況や前回記載した事項からの更新内容を 記載。 「事業計画及び成長可能性に関する事項」の開示予定時期も記載。 | ||

| ■リスク情報 | (1)認識するリスク | 成長の実現や事業計画の遂行に重要な影響を与える可能性があると認識する主要 なリスクを記載。 | 3〜5ページ |

| (2)リスク対応策 | 主要なリスクへの対応策を記載。 |

参考:日本取引所グループ「事業計画及び成長可能性に関する事項の開示 作成上の留意事項」

事業計画書の策定には通常数週間から数ヶ月かかることがあります。

IPOを目指す2〜3年前(N-3期)から事業計画の策定と見直しを始めるのが一般的です。

IPOを目指す企業に特有の悩み

上場前に監査法人や証券会社との協議で、会計上の整理が行われ、勘定科目の変更や追加をされることがあります。

これにより、推移表を見た際に「同じ勘定科目なのに異常な数値変化」が生じることがあり、この点を複雑な分析表で解説をしたり説明するためのコストが高くなることが挙げられます。

これらの課題を解決するためには、より効率的な財務管理システム・販売管理システムの導入や、プロセスの見直しが求められます。

監査法人や証券会社との協議で実施される指摘事項には、 業種特有の動きに対する科目の整備、会計基準への適合性、財務諸表の透明性向上が要請されるため、対応が必要になります。

1. 会計基準への適合性

日本基準や国際会計基準(IFRS)に従った会計処理が求められるため、以下のような調整が行われることがあります。

- 勘定科目の統一化:異なる部署や事業で使用されている同様の内容の勘定科目を統一する。

- 収益認識基準の変更:新しい収益認識基準に基づき、売上計上のタイミングを調整。

- 固定資産の減価償却方法の変更:定額法や定率法などの方法を適切に見直す。

2. 財務諸表の透明性向上

上場企業として求められる情報開示基準を満たすため、次のような変更が行われます。

3. 監査法人の指摘事項への対応

監査法人による監査手続きの中で指摘された事項に対応するため、勘定科目の追加や修正が行われることがあります。

- 勘定科目の明確化:曖昧な勘定科目(例:「その他」)の使用を減らし、具体的な名称に変更。

- 減損損失の計上:収益性の低下した資産に対して、減損処理を行う。

4. 業種特有の調整

特定の業界に固有の勘定科目や会計処理が必要となる場合もあります。

- ソフトウェア業界:開発費用の資産計上と費用計上の基準を明確化。

- 飲食業界:食材の棚卸資産評価方法の適切化。

- 医療業界:医療機器や薬品の減価償却の見直し。

5. 証券会社との協議

証券会社(主幹事)から、投資家にわかりやすい財務情報を提供するための提案が行われることがあります。

- 収益性の指標強調:EBITDA(利払い・税引き・償却前利益)の指標強調

- セグメント情報の充実:事業別の業績をより詳細に開示するため、セグメント別の勘定科目を調整。

財務諸表の視点から、自社の状態がわかりやすく、かつ詳細な分析に対応できるように、しっかり検討しましょう。

▼こちらの記事を読まれた方におすすめ

まとめ

IPOのための事業計画書の策定について、事業計画書の意義や内容や策定方法について解説いたしました。

事業計画書は様々なステークホルダーで利用されますが、従業員に対しては、数字やその背景を深く共有することが大切です。

経営者の想いを元に、社員の行動計画にしっかり落とし込まれていることがポイントです。

事業計画を「作って終わり」にしないために

IPO準備に欠かせない事業計画書ですが「作成が大変な割に、その後の運用や検証がされていない…」という企業様は少なくありません。

会計側の処理の変更や手作業での集計が増えてしまうと、タイムリーな実績把握が難しく、運用が形骸化してしまうというお悩みをよく伺います。

一方で、作成した事業計画は、定期的に進捗を確認し、的確な打ち手の検討・実行に活かしてこそ意味があるものです。

作成した計画を作って終わりにしないためには、予実管理ツールの導入がおすすめいたします。

弊社の提供する予実管理システム「Manageboard(マネージボード)」は、ご利用中の会計ソフトとのAPI連携により正確な実績を瞬時に取得し、見やすいグラフとともにレポーティングすることが可能です。

前年の実績や部門別ん実績なども細かく参照することができるため、計画策定から進捗管理や分析、事業計画書への落とし込みをより精度高く、効率よく行えるようになります。

Manageboardの具体的な機能や導入事例、料金プランについてはこちらの資料で詳しくご紹介していますので、ぜひご覧ください。