- 作成日 : 2026年1月19日

業務委託にもストックオプションは付与できる?税制適格の条件や契約のポイントを解説

近年、スタートアップ企業を中心に、正社員だけでなく業務委託(フリーランス・副業)のパートナーに対してもストックオプション(新株予約権)を付与するケースが急増しています。しかし、社外への付与は従業員向けとは異なり、税制上の取り扱いや契約条件が複雑になりがちです。

本記事では、業務委託契約におけるストックオプションの仕組み、2024年の税制改正による税制適格の要件緩和、そして契約時の注意点をわかりやすく解説します。

目次

業務委託にもストックオプションは付与できる?

業務委託契約を結んでいるフリーランスや副業人材であっても、企業からストックオプションを受け取ることは可能です。

会社法上、新株予約権の付与対象者に制限はありません。そのため、雇用契約のない社外協力者(アドバイザー、コンサルタント、エンジニアなど)に対しても、企業は報酬の一部やインセンティブとして権利を付与できます。ただし、税金の種類が従業員とは異なる場合が多いため注意が必要です。

そもそもストックオプションとは?

ストックオプションとは、あらかじめ決められた価格(権利行使価格)で自社株を購入できる権利のことです。

権利を付与された人は、将来会社が成長し株価が上昇したタイミングで権利を行使(株式を購入)し、その後売却することで、値上がり益(キャピタルゲイン)を得ることができます。

ストックオプションの導入目的は?

企業が業務委託先にストックオプションを付与する最大の目的は、資金の限られる企業でもキャッシュアウトを抑制しながら優秀な支援者を確保することにあります。

- 資金調達の代替手段:スタートアップなど手元資金が潤沢でないフェーズでも、高スキルの人材に報いることができます。

- 当事者意識(オーナーシップ)の醸成:「株価上昇=自身の利益」となるため、社外人材であってもあたかも社員のような強い責任感とモチベーションを持ってプロジェクトに関与してもらいやすくなります。

ストックオプションの報酬としての位置づけは?

ストックオプションは、将来の企業価値向上を条件とした「成功報酬型のインセンティブ」として機能します。

通常の業務委託費(現金支払いでの委託費)は毎月のキャッシュアウトを伴いますが、ストックオプションは権利行使時まで現金が動きません。受託者側にとっても、企業の成長に貢献することで、通常の報酬以上の利益(キャピタルゲイン)を得られる可能性があります。

【2024年法改正】業務委託でも税制適格ストックオプションが付与できる範囲が拡大

2019年度の税制改正により、一定の要件を満たした「社外高度人材」であれば、業務委託先であっても税制適格ストックオプションの適用が可能となっていましたが、2024年度の税制改正によりその範囲が拡大されました。

これまで社外人材は厳しい要件を満たさないと税制優遇を受けられませんでしたが、この改正により大きなメリットを享受できるチャンスが広がっています。

参考:社外高度人材に対するストックオプション税制|経済産業省

社外高度人材制度の活用プロセス

スタートアップ企業等が国の認定を受けることで、弁護士やエンジニアなどの「社外高度人材」へも税制適格ストックオプションが付与可能です。具体的なプロセスは以下の通りです。

- 企業が「社外高度人材活用新事業分野開拓計画」を作成する

- 経済産業大臣等の認定を受ける

- 認定に基づき、対象となる外部協力者と契約を締結する

対象となる外部協力者の範囲

弁護士や公認会計士などの国家資格保有者、博士の学位保有者、教授や准教授、エンジニア、プログラマーなど、専門的な知識や経験を持つ人材が対象です。

必ずしも国家資格保有者である必要はなく、実務経験や博士号の有無などが考慮されます。フリーランス側は、自分がこの制度の対象になり得るか、契約前に企業側へ確認することを強くお勧めします。

業務委託のストックオプションの税金の取り扱いは?

ストックオプションには、税優遇が受けられる「税制適格」と受けられない「税制非適格」の2種類があり、業務委託の場合はどちらに該当するかで手取り額が大きく変わります。

原則として社外への付与は「税制非適格」となりますが、「社外高度人材」として認定された場合は「税制適格」となります。

税制適格ストックオプションのメリット

税制適格の最大のメリットは、権利行使時の課税が繰り延べられ、株式売却時にのみ約20%の課税で済む点です。

税制非適格ストックオプションの注意点

税制非適格の場合、権利行使をした時点で「含み益」に対して最大約55%の税金がかかるリスクがあります。

業務委託の場合、権利行使時の利益は「事業所得」または「雑所得」として扱われることが一般的です。

| 項目 | 税制適格 | 税制非適格 |

|---|---|---|

| 課税タイミング | 株式売却時のみ | 権利行使時 + 株式売却時 |

| 権利行使時の税金 | なし | 所得税(最大約55%)住民税含む |

| 株式売却時の税金 | 譲渡所得(約20%)住民税含む | 譲渡所得(約20%)住民税含む |

| 確定申告 | 売却時に必要 | 行使時と売却時に必要 |

| 主な対象 | 要件を満たした従業員

社外高度人材 |

要件を満たさない従業員

一般の業務委託 |

業務委託へストックオプションを付与する手順は?

実際に業務委託者にストックオプションを付与する際は、以下の4ステップで進めます。

1. 付与対象と配分比率(%)の決定

資本政策表(キャップテーブル)全体を見渡し、外部協力者に何パーセントの株式を割り当てるかを設計します。

既存株主の希薄化を招くため、通常は発行済株式総数の1〜10%程度(従業員分含むプール全体)の中で調整します。

2. 株主総会での決議

ストックオプション(新株予約権)の発行には、原則として株主総会の特別決議が必要です。

募集事項(数、金額、行使期間など)を決定し、議事録に残します。

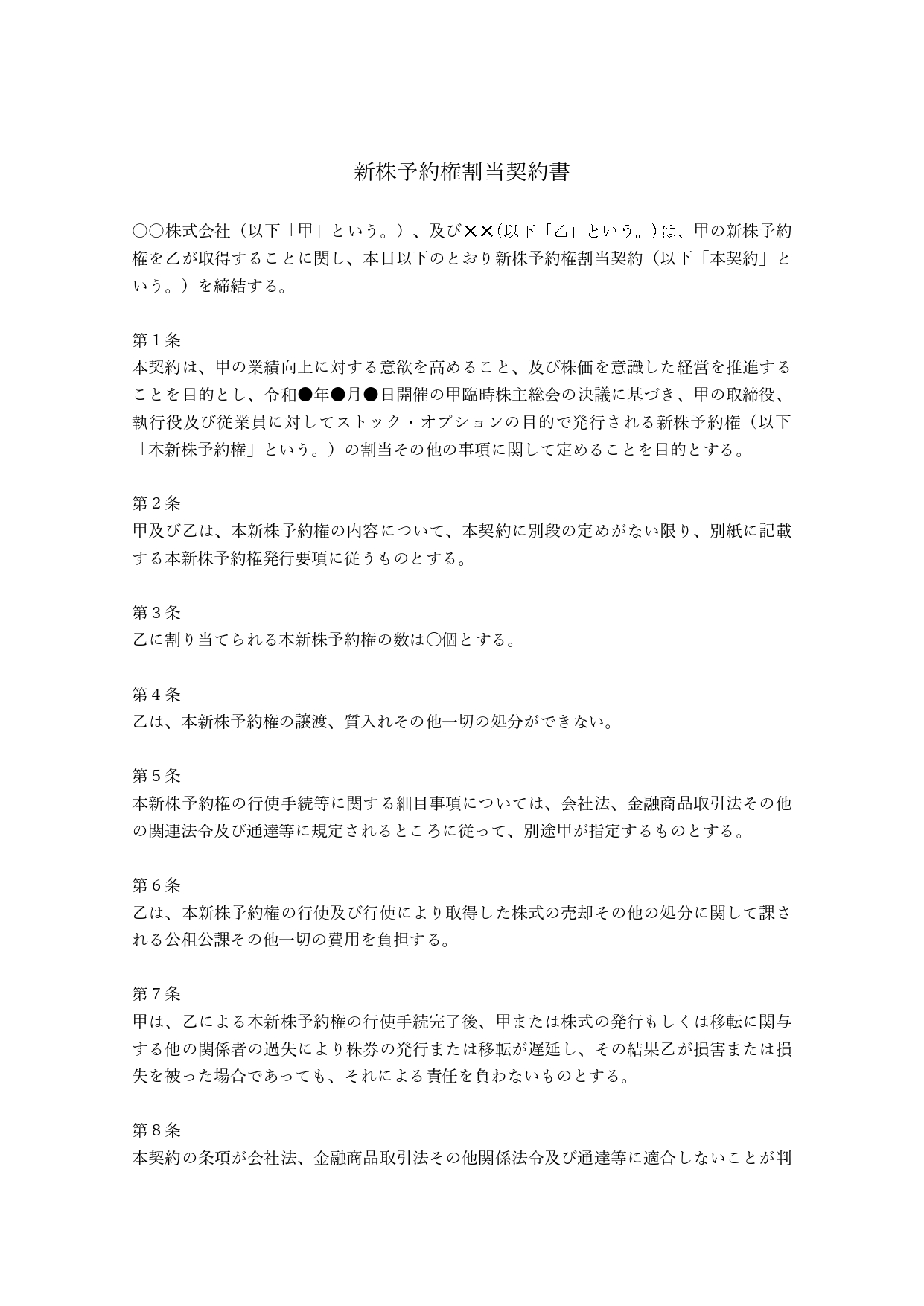

3. 割当契約の締結

対象となる業務委託者と「新株予約権割当契約書」を締結します。

ここで「社外高度人材」の認定制度を利用する場合は、事前に認定を受けておく必要があります。

4. 新株予約権の登記

発行後、2週間以内に法務局にて新株予約権の登記を行う必要があります。登記簿には、新株予約権の総数や行使期間などが記載されます。

業務委託の契約時に必ずチェックすべきポイントは?

後々のトラブルを防ぐため、業務委託契約書または新株予約権割当契約書において、権利の取り扱いを詳細に定義する必要があります。特に重要な3つのポイントを解説します。

1. ベスティング(権利確定)条件の設定

ベスティングとは、期間の経過や貢献度に応じて段階的に権利を行使できるようにする仕組みのことです。業務委託契約の場合、契約解除のリスクが従業員より高いため、以下のような条件が設定されることが一般的です。

- クリフ: 付与決議の日から最初の2年間は権利行使できない期間を設ける。

- 分割行使: 3年目で25%、4年目で50%というように、徐々に権利を付与する。

2. 行使価格と株式の種類

「いくらで株を買える権利なのか」と「普通株か優先株か」を確認する必要があります。

- 行使価格: 付与時点の時価より低すぎると課税リスクが生じることがあります。

- 株式の種類: 通常は普通株式ですが、稀に議決権制限株式などの場合もあるため、契約書(新株予約権割当契約書)を確認しましょう。

3. 退任・契約終了時の取り扱い

業務委託契約が終了した場合、未行使のストックオプションがどうなるかは最も重要な争点です。

多くの契約では「契約終了時に権利は消滅する」という条項が含まれます。自己都合での契約解除か、会社都合かによって取り扱いが異なるケースもあるため、詳細な条件交渉が必要です。

業務委託へのストックオプション付与を成功させるために

業務委託契約におけるストックオプションは、企業と個人のパートナーシップを強固にする重要なツールです。

- 企業側:キャッシュアウトを抑えつつ優秀な人材を確保できる。「社外高度人材制度」や資本政策のバランスを考慮する必要がある。

- 受託者側:事業成長に伴う大きなリターンが期待できる。「税金の種類(適格か非適格か)」と「ベスティング条件」を契約前に必ず確認する。

税制改正により、社外の人材であっても税制メリットを享受できるチャンスは広がっています。双方が制度を正しく理解し、納得感のある契約を結ぶことが、ストックオプション付与の成功への近道となるでしょう。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

【令和7年度 最新版】ストック・オプション丸わかりガイド!

ストック・オプションの概要や種類、IPO準備企業がストック・オプションを利用するメリットに加え、令和6・7年度税制改正の内容についても解説した充実のガイドです。

IPOを検討している企業様はもちろん、ストック・オプションについて学習をしたい企業様も含め、多くの方にご活用いただいております。

上場までの道のりかんたんガイド

はじめてIPO準備を行う企業向けに上場までの流れに加え、フェーズごとの課題とその解決策を解説した充実のガイドです。

IPOを検討している企業様はもちろん、上場フェーズごとの必要な動きについて学習をしたい企業様も含め、多くの方にご活用いただいております。

J-SOX 3点セット攻略ガイド

すべての上場企業が対象となるJ-SOX(内部統制報告制度)。

本資料では、IPO準備などでこれからはじめてJ-SOXに対応する企業向けにJ-SOXの基本からその対応方法までをまとめた、役立つガイドです。

やることリスト付き!内部統制構築ガイド

内部統制を基礎から知りたい方・内部統制の導入を検討している担当の方・形式だけになっている内部統制を見直したい方におすすめの人気ガイドです。

内部統制の基本と内部統制構築のポイントをギュッとまとめています。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、IPO準備・中堅〜上場企業向けの業務効率化と内部統制強化を実現するクラウド会計ソフトです。

銀行やクレジットカード連携で取引データを自動取得、AIによる自動仕訳で会計業務を効率化。周辺システムと連携することで、二重入力や確認工数を削減します。また、仕訳承認機能やユーザーごとの権限・ログ管理機能を搭載しており、内部統制にも対応。SOC報告書も提供しています。

【期間限定】会計ソフト移行で最大70万円ポイント還元!

オンプレミス型・インストール型をご利用の企業様へ。 移行作業をプロに任せる「導入支援サービス(サクセスプラン)」の費用相当額が、最大70万円分ポイント還元されるお得なキャンペーンを実施中です。

キャンペーンの対象条件やサポート内容など、詳細は下記バナーよりご確認ください。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# IPOノウハウ

マネーフォワードクラウドPresents「& money」 株式会社エアークローゼット執行役員アセット戦略室長 森本奈央人さんに聞く!(後編)

さまざまな企業のリーダー、ファイナンス部門の方にフォーカスを当て、その仕事や企業の成長戦略の裏側、その仕事術に迫ります。今回お話を伺ったのは、株式会社エアークローゼット執行役員アセ…

詳しくみる -

# IPOノウハウ

マネーフォワード クラウドpresents「& money」 Recovery International株式会社 柴田旬也CFOに聞く!(後編)

さまざまな企業のリーダー、ファイナンス部門の方にフォーカスを当て、その仕事や企業の成長戦略の裏側、その仕事術に迫ります。今回お話を伺ったのはRecovery Internation…

詳しくみる -

# IPOノウハウ

マネーフォワード クラウドpresents「& money」 Recovery International株式会社 柴田旬也CFOに聞く!(前編)

さまざまな企業のリーダー、ファイナンス部門の方にフォーカスを当て、その仕事や企業の成長戦略の裏側、その仕事術に迫ります。今回お話を伺ったのはRecovery Internation…

詳しくみる -

# IPOノウハウ

ストックオプション(新株予約権)の登記手続きは?必要書類や費用、登記事項、期限を解説

ストックオプション(新株予約権)を導入する際、法務局への登記は避けて通れない法的手続きです。発行時はもちろん、従業員が権利を行使して株式に変える際や、権利自体が消滅した際にも変更登…

詳しくみる -

# IPOノウハウ

マネーフォワードクラウドpresents「& money」 株式会社CMerTV執行役員CFO廣田和也さんに聞く!(後編)

さまざまな企業のリーダー、ファイナンス部門の方にフォーカスを当て、その仕事や企業の成長戦略の裏側、その仕事術に迫ります。 今回お話を伺ったのは、株式会社CMerTV執行役員CFO廣…

詳しくみる -

# IPOノウハウ

【第一回】今から始める!創業からIPOまでの経営管理のポイントと対策

本記事は2022年5月25日に開催したイベント「今から始める!創業からIPOまでの経営管理のポイントと対策」の概要をまとめたものです。 本記事は第1回〜第3回の連載の第1回です。 …

詳しくみる