- 更新日 : 2025年11月15日

退職者の年末調整のやり方は?12月末で退職などケース別に解説

退職者の年末調整については、前職の会社に実施義務があるのか否か、わかりにくいケースがあります。退職の時期はいつなのか、再就職の見込みはあるのか、心身の不調による退職だったのかなどを確認する必要があるでしょう。

今回は、退職者から源泉徴収票の再発行の依頼があった場合も含めて、会社としてどう対応するべきかについて解説していきます。

目次

基本的には退職者の年末調整はしなくてよい

年末調整は、原則として会社が給与所得者の扶養控除等(異動)申告書を提出している従業員全員について実施する義務があります。

ただし、年末調整は、企業がその年の1月1日から12月31日までに支払った給与の源泉徴収税と、本来支払うべき所得税額を12月に計算に清算する手続であるため、12月31日時点で在籍していない退職者は対象とならないのが原則です。

例外的に退職者の年末調整が必要なケース

年の中途で退職した場合に例外的に対象となるのは、次のようなケースです。

- 死亡することによって退職となった人

- 著しい心身の障害を原因として退職した人であって、退職時期からその年の間における再就職が不可能であると認められ、かつ、退職の後、その年の間に、給与の支払いを受けることがないとされている人

- 12月中に支払い期が到来する給与を支払われた後に退職した人

- 退職した人がパートタイマーなどであった場合、その年の間に支払いを受けるべき給与総額が、103万円以下となる人(退職後において、その年の間に他の勤務先などから、給与支払いを受けることが見込まれている人は除かれます)

以上に該当しないのであれば、退職者の年末調整は不要です。基本的に年の途中で退職した場合、転職の可能性があります。その場合には新たに給与支払い者となる転職先の会社が年末調整を行うことになるからです。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

送付状テンプレ集 36選パック-時候の挨拶×12か月分(上旬・中旬・下旬)

.png)

こちらは「送付状テンプレ集 36選パック」です。 12か月分の上旬・中旬・下旬、それぞれの時期に対応した時候の挨拶が含まれています。

季節や時期に応じた送付状を作成する際の参考資料として、ぜひご活用ください。

電子契約にも使える!誓約書ひな形まとめ

誓約書のテンプレートをまとめた、無料で使えるひな形パックです。資料内から任意のひな形をダウンロードいただけます。

実際の用途に合わせてカスタマイズしていただきながら、ご利用くださいませ。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

人事・労務担当者向け Excel関数集 56選まとめブック

人事・労務担当者が知っておきたい便利なExcel関数を56選ギュッとまとめました。

40P以上のお得な1冊で、Excel関数の公式はもちろん、人事・労務担当者向けに使い方の例やサンプルファイルも掲載。Google スプレッドシートならではの関数もご紹介しています。お手元における保存版としてや、従業員への印刷・配布用、学習用としてもご活用いただけます。

退職者が12月末で退職の場合は?

前述の年の中途で退職した場合で例外的に年末調整の対象となるケースに、「12月中に支払い期が到来する給与を支払われた後に退職した人」が挙げられていました。わかりやすく表記すると、給与が毎月25日払いの場合、12月25日に退職し、その日に12月分の給与の支給を受けたようなケースが該当します。

厳密には、12月31日には在籍していませんが、退職後に転職したとしても、年内に給与が支払われるということはまず考えられません。この場合、本人が再就職したかを問わず、ほかの従業員と同じように年末調整することになります。

会社としては、各種控除のための控除申告書の提出を受けなければ、年末調整することができません。暮れに会社を去っていくからと言っても、忘れないようにする必要があります。

年末調整について退職者からくる質問と対策

従業員が退職する理由は様々です。また、退職後、再就職先が決まっているかなどについてもケース・バイ・ケースです。

会社の担当者としては、退職者本人から年末調整の手続関係の質問を受けることも当然、考えられます。ここでは、あらかじめ想定できる質問と回答について解説していきます。

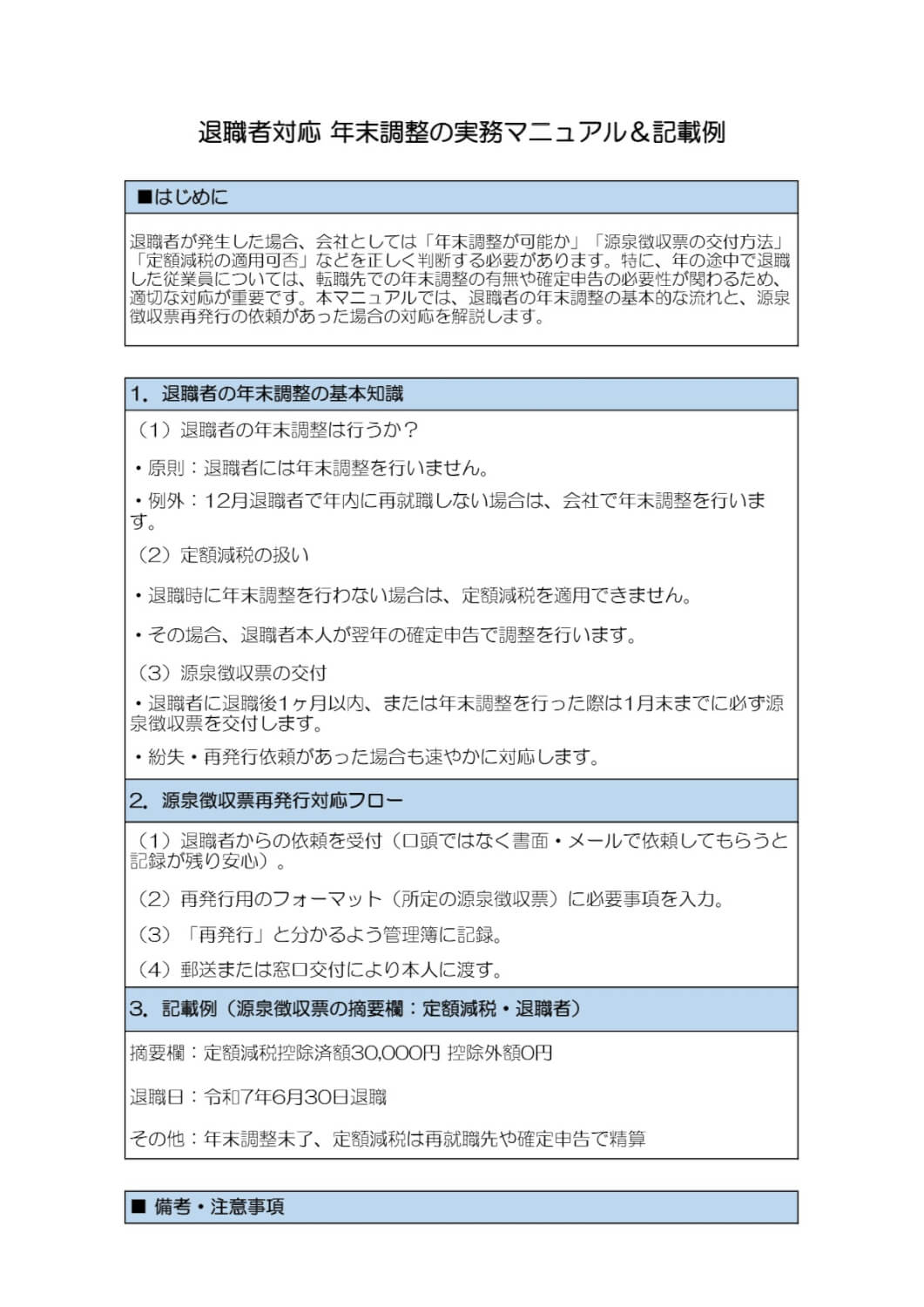

源泉徴収票を無くしたので再発行してほしい

年末調整では、事務手続は給与支払い者である会社が行います。そして、社内の一連の年末調整に関わる計算が完了した段階で、報告書として各種「法定調書」を作成し、翌年の1月31日までに「給与所得の源泉徴収票等の法定調書合計表」と併せて所轄税務署に提出しなければなりません。

その法定調書のひとつに「給与所得の源泉徴収票」があります。

源泉徴収票には、給与金額と納税額のほかに、配偶者控除、扶養控除、生命保険等の控除の金額も記載されており、所轄税務署だけでなく、住民税の関係から市区町村にも提出することになります。また、従業員にもその年の翌年1月31日までに発行することが義務付けられています。

従業員が年の途中で退職した場合、その従業員については、退職前の勤務先における年末調整は行いません。転職先の会社に年末調整する義務があります。その際、会社は、転職後における源泉徴収票だけではなく、転職前における勤務先の給与金額と納税額を合算した額によって、年末調整を行わなければなりません。

こうしたことから、転職前の会社は、1月1日から退職時までの期間について、年末調整前の概算で源泉徴収して納付した税額が記載された源泉徴収票を作成し、退職の日以後1カ月以内に発行することが義務付けられています。

源泉徴収票は、重要な書類であるにもかかわらず、紛失してしまう人が意外と多いです。必要とされる機会が少ないことに加え、書類のサイズが小さいことも影響しているのかもしれません。

平成28年分以降は、マイナンバーの導入に伴って従来のA6サイズからA5サイズに変更されたものの、それでも15cm×20cm程度の書類に過ぎません。紛失してしまうケースも少なくないでしょう。

では、退職した従業員に源泉徴収票をすでに交付しているにもかかわらず、紛失したので再発行してほしい、と連絡を受けた場合、法的な再交付の義務はあるのでしょうか。

結論から言えば、すでに源泉徴収票を発行している以上、会社に再発行する義務はありません。法的には「すでに発行しているので再発行はしません」と回答しても問題はないことになります。

とはいえ、源泉徴収票を紛失した場合、前の勤務先に再発行を依頼するしか方法がないことも事実です。また、原則として前職の源泉徴収票がなければ、その年の年末調整をすることもできません。

前職の会社が頑なに再発行を拒んだ場合は、退職者は税務署に相談のうえ、「源泉徴収票不交付の届出書」を提出する可能性があります。これによって、所轄税務署から再交付しなことの事実確認に加え、税務調査がなされるという面倒な事態も起こりえるでしょう。

その意味では、多少手間がかかっても再交付に応じることが無難ではないでしょうか。退職時に特段、トラブルがないのであれば、むしろ気持ちよく応じるべきでしょう。

転職先の入社が1月なので、年末調整をしてほしい

年の途中で退職した元従業員から「転職先の入社が1月なので、年末調整をしてほしい」と連絡があった場合はどうでしょうか。

この場合は、年末の12月時点での勤務先になっているかどうかが問題となります。前述のように12月31日時点で退職していても、12月分の給与を支払い済みの場合は、ほかの従業員と同様に年末調整をしなければなりません。

しかし、すでに12月より前に退職し、12月時点では無職となっている場合には、前の会社で年末調整することはできません。

「過払い分の還付については、退職時に発行した源泉徴収票のデータを用いて、ご自分で翌年の2月16日から3月15日までに確定申告してください」と回答することになるでしょう。

ところで、年の途中で退職した元従業員が求職活動をしているにもかかわらず、転職先が決まらずに雇用保険の失業等給付を受けているケースの場合、再就職の見込みがないということで年末調整をすることはできるのでしょうか。

前述の年の中途で退職した場合に例外的に対象となる事由のいずれにも該当しないため、年末調整することはできません。

心身の不調で再就職しないため、年末調整をしてほしい

鬱などの精神疾患は最近、増加傾向にあります。これが健康保険や労災保険の疾患として認定され、会社を休業する会社員も少なくありません。こうした場合、会社を退職しても、すぐに再就職できないケースもあります。

このケースに関しては、前述の年の中途で退職した場合に例外的に、年末調整の対象となる事由のなかに挙げられています。

「2.著しい心身障害のために退職した人で退職の時期からその年中に再就職が不可能と認められ、かつ、退職後その年中に給与の支払いを受けないこととなっている人」

「著しい心身障害」は、退職時に実際に医療機関で疾患として認定されていれば、客観的な判断基準になると思われます。いずれにしても、その後、再就職して給与の支払いが見込まれるケースは除きます。

退職者の年末調整について知っておこう!

退職者の年末調整について、どのような場合に前職の会社として実施が義務付けられ、また、反対に行ってはいけないのか、解説しました。

所得税法で対象とならない場合として規定されている以上、元従業員に配慮して年末調整することは違法となります。会社の担当者は、明確に線引きし、対応することが大切です。

よくある質問

退職者の年末調整はどうすればよいですか?

会社として年末調整すべき場合と、やってはいけない場合があるため、線引きを明らかにしておくことが大切です。詳しくはこちらをご覧ください。

12月末退職の人については年末調整はどうすればよいですか?

12月分の給与が支払われているか否かで判断します。支払っていれば年末調整をします。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

年末調整とは

毎月の給与から源泉徴収されている所得税は、その年に支払うべき所得税の仮払いであるため、年末調整によって精算されなければなりません。 ここでは、年末調整の目的や仕組みのおさらいに加え…

詳しくみる -

# 年末調整業務

【チェックリスト付】年末調整のダブルチェックとは?やり方やミスを防ぐ方法

年末調整の正確性を高めるには、担当者一人だけでなく、別の人による「ダブルチェック」がとても効果的です。このひと手間を加えることで、所得税の計算ミスや、後から税金を追加で支払うといっ…

詳しくみる -

# 年末調整業務

年末調整と転職者の関係

会社で働く場合に受け取る給与や報酬は、源泉徴収として所得税が前もって天引きされています。 しかし、各納税者の最終的な所得税額が決定すると、払いすぎた分や不足分を調整しなければなりま…

詳しくみる -

# 年末調整業務

源泉徴収票はペーパーレス化できる?進めるメリット・流れを解説

企業にとって、源泉徴収票の発行業務は毎年欠かせない手続きの1つです。しかし、従来の紙による発行は、印刷や郵送に時間とコストがかかる上、保管スペースの確保も必要です。近年では、こうし…

詳しくみる -

# 年末調整業務

年末調整で火災保険は控除されるか?

火災保険は、火災や自然災害(台風による被害、落雷による被害など)によって建物や家財に損害が生じた場合に補償される保険です。以前は年末調整や確定申告の際に、支払った火災保険料に対して…

詳しくみる -

# 年末調整業務

年末調整で戻ってくる金額はいくら?計算方法や平均金額も解説

年末調整は、1年間で給与から天引きされた所得税の過払い分が精算され、手元にお金が戻ってくることが多い手続きです。 ただし、計算の結果によっては不足税額が発生し、逆に徴収されることも…

詳しくみる