- 更新日 : 2026年6月4日

住宅借入金等特別控除申告書はどこでもらう?入手方法を解説

住宅借入金等特別控除申告書(住宅ローン控除申告書)は、適用初年度か2年目以降かで入手先が異なります。初年度は確定申告、2年目以降は税務署から送付される書類で年末調整を行うのが基本です。

担当者としては、従業員から「書類はどこでもらうのか?」「なくしてしまった」といった質問を受ける場面もあるでしょう。

この記事では、「住宅借入金等特別控除申告書」をどこでもらうのか、初年度・2年目以降・紛失時のパターン別に、入手方法や担当者が知っておくべきポイントを解説します。

目次

住宅借入金等特別控除申告書とは?

「住宅借入金等特別控除申告書」とは、住宅ローン控除(住宅借入金等特別控除)を年末調整で受けるために必要な書類です。

住宅ローン控除の適用を受けるためには、初年度は、自身で必ず確定申告が必要ですが、2年目以降は勤務先の年末調整で控除を受けられます。その年末調整の際に、従業員が勤務先に提出するのがこの申告書です。

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」と「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」が一体となった形式になっています。

控除証明書との違い

従業員から「申告書と証明書は違うのか」と聞かれることもあるかもしれません。

証明書「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」は、税務署が「あなたはこの条件で控除が受けられます」と証明する書類です。

実際には、2年目以降に税務署から送られてくる書類は、この申告書と証明書が1枚の用紙(控除期間分がセット)になっており、従業員はこれに金融機関発行の「住宅取得資金に係る借入金の年末残高等証明書」を添付して提出します。

参考:A1-40 年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請手続|国税庁

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

【初年度】住宅借入金等特別控除申告書はどこでもらう?

住宅ローン控除を初めて受ける年(初年度)は、年末調整では手続きできません。従業員本人が確定申告を行う必要があり、申告書は税務署の窓口や国税庁のウェブサイトで入手します。

初年度は、控除を受けるための要件(居住開始日、所得、住宅の面積など)を満たしているかを税務署が詳細に確認する必要があるため、必ず確定申告が求められます。

担当者としては、新築・購入した従業員から質問された際に「1年目はご自身で確定申告が必要です。会社の年末調整ではできません」と案内しましょう。確定申告の期間は、原則として翌年の2月16日から3月15日です。

国税庁のウェブサイトで入手・作成する

国税庁の「確定申告書等作成コーナー」を利用するのが便利です。画面の案内に従って必要な金額や情報を入力すれば、控除額などが自動計算され、申告書をPDFで作成・印刷できます。

また、申告書等の様式(PDF)をダウンロードし、手引きを見ながら手書きで作成することも可能です。

参考: 確定申告書等の様式・手引き等|国税庁、 確定申告書等作成コーナー|国税庁

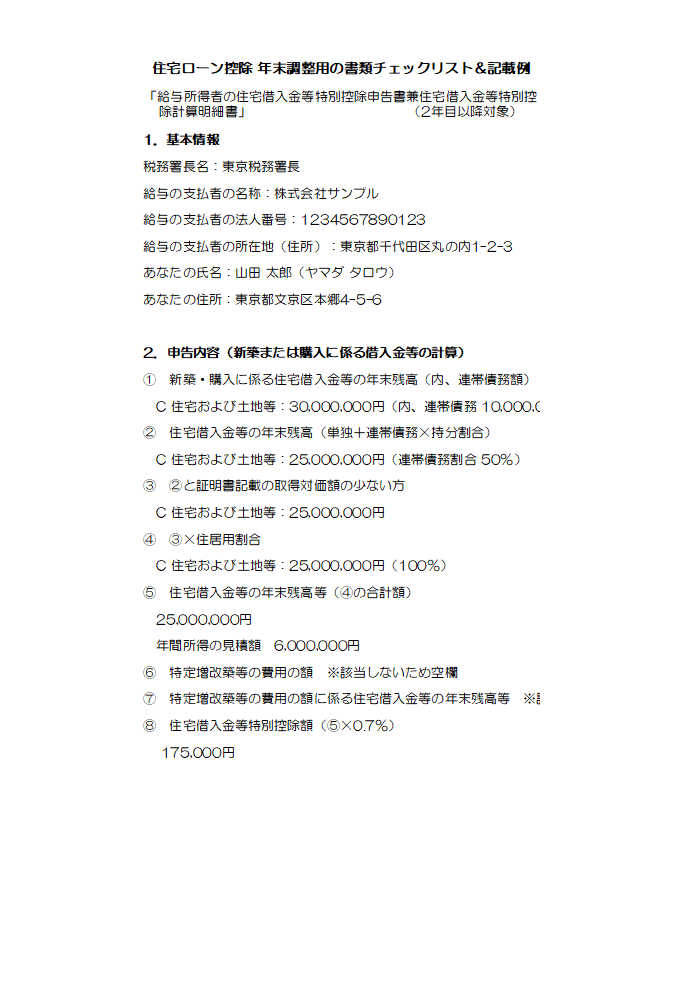

《記載例》給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書|国税庁

税務署の窓口で入手する

お住まいの地域を管轄する税務署の窓口に行けば、確定申告書や(特定増改築等)住宅借入金等特別控除額の計算明細書など、必要な用紙一式を受け取れます。

e-Tax(電子申告)を利用する

マイナンバーカードと対応スマートフォン(またはICカードリーダライター)があれば、e-Tax(国税電子申告・納税システム)を利用して、オンラインで申告を完結させることもできます。この場合、紙の申告書を入手する必要はありません。

【2年目以降】住宅借入金等特別控除申告書はどこで入手する?

2年目以降は、初年度の確定申告を終えると、税務署から残りの控除期間分の「住宅借入金等特別控除申告書」がまとめて本人宛に郵送されます。

初年度の確定申告が無事に受理されると、その年の10月頃に、税務署から控除を受けられる残りの年数分の申告書(証明書と一体)が自宅に届きます。

従業員は、毎年1枚ずつ、送付された申告書に必要事項を記入し、「住宅取得資金に係る借入金の年末残高等証明書」(金融機関から毎年送付)とともに、勤務先の年末調整担当者(人事・バックオフィス)へ提出します。

税務署からまとめて郵送される点に注意

たとえば、認定住宅の新築などで控除期間が13年の場合、初年度の確定申告後に残り12年分の申告書が一度に送られてきます(住宅の種類や入居年により控除期間は異なります)。これを毎年1枚ずつ使っていくことになります。

参考:《記載例》給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書|国税庁

従業員自身での保管が必須

まとめて送られてくるため、従業員は翌年以降の分を紛失しないよう、ご自身で大切に保管しておく必要があります。

人事担当者としては、年末調整の案内時に「住宅ローン控除が2年目以降の方は、税務署から送られた書類(残り年数分)のうち、該当年度のものを提出してください。紛失しないようご注意ください」といったアナウンスをするのが親切でしょう。

住宅借入金等特別控除申告書を紛失した場合はどうする?

もし申告書(2年目以降の分)を紛失した場合は、税務署に申請することで再発行が可能です。e-Taxを利用した電子的な再発行(ダウンロード)もできます。

年末調整の時期に、従業員から「税務署からもらった書類をなくした」という相談は少なくありません。その場合、従業員本人に以下の手続きをしてもらう必要があります。即日は難しい場合もあるため、早めの対応を促しましょう。

税務署に申請して再発行する

所轄の税務署に対し、「年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請書」を提出します。

この交付申請書は、国税庁のウェブサイトからダウンロードできます。必要事項を記入し、郵送または税務署の窓口で提出します。申請後、税務署から申告書(控除証明書)が再発行されます。

参考:A1-40 年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請手続|国税庁

年末調整で住宅借入金等特別控除の適用を受ける方へ|国税庁

e-Taxやシステムで再発行(ダウンロード)する

マイナンバーカードなどをお持ちであれば、e-Taxの「QRコード付証明書等作成システム」を利用して、申告書(控除証明書)のデータを電子ファイル(PDF)でダウンロードすることもできます。

会社(人事)は再発行できない点を伝える

申告書は税務署が本人(納税者)に対して発行するものです。勤務先(会社)が従業員の代理で再発行を申請することはできません。「紛失した場合は、ご自身で税務署に再発行を申請してください」と案内する必要があります。

住宅ローン控除申告書が電子化(データ交付)された場合は?

2020年(令和2年)分の年末調整から、従業員が希望すれば、申告書(控除証明書)を紙ではなくデータ(電子交付)で受け取れるようになりました。

これにより、紙の書類を長期間保管する手間や紛失リスクが軽減されます。会社側も、年末調整の電子化を進めている場合は、データでの提出を受け付けることで業務効率化につながります。

電子交付のメリット

- 従業員側:

紙の書類を10年以上保管する必要がなくなり、紛失のリスクが減ります。 - 会社側:

年末調整システムなどにデータで取り込めるため、申告書内容の手入力や検算の手間が省け、ペーパーレス化が進みます。

電子交付を受けるための手続き

従業員本人が、初年度の確定申告をe-Taxで行う際や、別途e-Taxで「(特定増改築等)住宅借入金等特別控除証明書の電磁的記録による交付申請」を行う必要があります。

参考: 住宅借入金等特別控除証明書の電子交付について|e-Tax 国税電子申告・納税システム

会社側の準備

従業員からデータで申告書の提出を受けるには、会社側が使用している給与計算ソフトや年末調整システムが、国税庁の仕様に準拠したデータ(XMLファイル)の取り込みに対応している必要があります。

令和8年(2026年)分以降の変更点

2025年12月に公表された「令和8年度税制改正大綱」において、住宅ローン控除(住宅借入金等特別控除)の適用期限の延長と内容の見直しが盛り込まれました。

申告書の入手方法そのもの(初年度は確定申告、2年目以降は税務署から郵送)に大きな変更はありませんが、従業員から制度について相談を受ける場面も想定されるため、人事・労務担当者は改正の概要を押さえておきましょう。

令和8年度税制改正大綱における住宅ローン控除の主な改正点

令和8年度税制改正大綱で示された住宅ローン控除の主な改正点は、以下のとおりです。

- 適用期限を5年延長:入居期限が「令和7年12月31日まで」から「令和12年(2030年)12月31日まで」に延長

- 控除率は0.7%を維持

- 子育て世帯・若者夫婦世帯(特例対象個人)への借入限度額の上乗せ措置を継続(19歳未満の扶養親族がいる世帯、または夫婦のいずれかが40歳未満の世帯が対象)

- 省エネ基準適合以上の既存住宅(中古住宅)への支援を拡充:借入限度額の引き上げ、子育て世帯・若者夫婦世帯への上乗せ措置の対象化、控除期間を10年から13年に拡充

- 床面積要件の緩和(原則40㎡以上)を既存住宅にも適用(ただし、合計所得金額1,000万円超の者および子育て世帯等の上乗せ措置利用者は50㎡以上)

- 令和10年以降に建築確認を受ける省エネ基準適合住宅は原則として適用対象外(ZEH水準省エネ住宅等への誘導)

- 令和10年以降に入居する災害レッドゾーン内の新築住宅は適用対象外(建替え・既存住宅・リフォームは対象)

年末調整実務への影響

2年目以降の年末調整で使用する「住宅借入金等特別控除申告書」の入手方法や提出の流れに、現時点で大きな変更はありません。

一方で、控除率・借入限度額・控除期間などの制度内容は変更されるため、申告書に記載される控除額や計算明細の内容が変わる可能性があります。年末調整の計算を行う担当者は、国税庁が公表する「年末調整のしかた」や「給与所得の源泉徴収票等の法定調書の作成と提出の手引」などで最新情報を確認しましょう。

参考:令和8年度税制改正の大綱|財務省、住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)|国税庁、給与所得者の(特定増改築等)住宅借入金等特別控除申告書の記載例|国税庁

住宅借入金等特別控除申告書の入手先まとめ

住宅借入金等特別控除申告書(住宅ローン控除申告書)の入手先は、控除を受ける年数によって異なります。初年度はご自身で確定申告が必要なため、税務署や国税庁サイトで申告書を作成・入手します。

2年目以降は、初年度の申告後に税務署から残りの控除期間分の申告書がまとめて郵送されるため、それを利用します。もし紛失した場合は、税務署に再発行を申請するか、e-Taxでダウンロードが可能です。人事担当者としては、従業員からの問い合わせに備え、これらのパターンを把握しておくとスムーズな案内ができるでしょう。

※本記事の内容は2025年12月公表の税制改正大綱をもとにしています。税制改正大綱は自民党が毎年12月頃に発表する改正のドラフトであり、国会での審議を経て翌年春頃に法律として制定されます。最終的に制定された法律の内容と異なる場合があります。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

【2026年・令和8年】独身者の給与所得者の扶養控除等(異動)申告書の書き方や注意点【記入例付き】

独身者の扶養控除等申告のポイントは? 独身者の扶養控除等申告書は、本人情報と配偶者欄を記入します。 氏名・住所・マイナンバー・生年月日を記入 配偶者の有無欄は「無」に◯を付ける A…

詳しくみる -

# 年末調整業務

社労士が年末調整を行うのは違反?社労士と税理士の業務範囲を解説!

企業の人事労務担当者にとって相談しやすい専門家は、税理士と社労士ではないでしょうか。しかし、社労士と税理士とでは、専門家として行える業務範囲が異なります。 毎年年末に行う重要な業務…

詳しくみる -

# 年末調整業務

育休中の年末調整は必要?収入なしの扱いや扶養・書類の書き方を解説

育児休業(育休)を取得中の社員は、給与収入がないケースが多く、「年末調整は必要なのだろうか?」と疑問に思う方もいるのではないでしょうか。 結論から言うと、育休中でも年末調整が必要と…

詳しくみる -

# 年末調整業務

令和8年(2026年)年末調整で基礎控除申告書が提出不要になる条件は?

基礎控除申告書を出さなくてよいのは、どのような人でしょうか。 年末調整の対象外となる働き方や所得の場合は、提出を求められません。 副業先や短期アルバイト先など従たる給与では手続きし…

詳しくみる -

# 年末調整業務

年末調整の書類はボールペンで書く?特定の色や鉛筆ではダメな理由を解説!

年末調整の書類を記入する際、鉛筆でいいのかボールペンを使用するべきか迷う方がいるでしょう。正しくは、ボールペンで記載します。さらに間違いを修正する場合は修正テープではなく、国税庁の…

詳しくみる -

# 年末調整業務

【2026年】年末調整の配偶者控除とは?書き方や条件、年収の壁をわかりやすく

年末調整で配偶者の収入欄には何を書けばよいのでしょうか。 記入するのは額面の年収ではなく、給与所得控除を差し引いた「所得金額」です。 申告書には年収でなく所得(年収-給与所得控除)…

詳しくみる