- 更新日 : 2026年1月20日

【計算シート付】年末調整の所得金額とは?給与(収入)との違いも解説

年末調整における「所得金額」とは、会社から支払われる給与や賞与の総支給額(収入金額)から、給与所得控除額を差し引いた後の金額のことです。

税金は、手取り額や総支給額そのものではなく、この「所得金額」から各種所得控除の金額を控除した課税所得金額を基準に算出されます。

そのため、従業員の税額決定や配偶者控除の判定において、所得金額は正確に計算しなければなりません。本記事では、混同しやすい収入との違いや計算手順、国税庁の便利なツールについて解説します。

年末調整における所得金額とは?

年末調整でいう「所得金額」とは、年収(収入)から「給与所得控除」を差し引いた残りの金額を指します。

会社から振り込まれる手取り額や、額面の総支給額(年収)そのものではありません。自営業者でいう「売上から経費を引いた利益」と同じ考え方を会社員に適用したものが、給与所得金額となります。

収入金額(年収)との違い

「収入金額」とは、税金や保険料が引かれる前の、いわゆる額面の年収のことです。一方、「所得金額」は、その収入金額から決められた計算式で経費分(給与所得控除)を差し引いた後の金額であり、税金の計算ベースとなる数値です。

源泉徴収票では、「支払金額」の欄にあるのが収入金額、「給与所得控除後の金額」の欄にあるのが所得金額にあたります。

所得に含まれるものと含まれないもの

所得金額の計算元となる「収入」には、基本的に毎月の給与や残業代、賞与が含まれますが、すべてが含まれるわけではありません。

非課税となる手当などは、そもそも収入金額(および所得金額)の計算から除外されます。

- 毎月の基本給、時間外・休日・深夜労働などの残業代

- 役職手当、家族手当、住宅手当などの各種手当

- 賞与(ボーナス)

- 金銭以外で支給された現物給与(食事代や商品など、一定の要件を満たすもの)

- 通勤手当(月15万円までの非課税限度額内)

- 出張旅費(通常必要と認められる範囲)

計算を行う際は、給与明細の総支給額から、通勤手当などの非課税分を除外した金額(課税支給額)を集計する必要があります。

事業所得や不動産所得がある場合の取り扱いは?

副業による「事業所得」や、家賃収入などの「不動産所得」がある場合、これらは年末調整の対象外です。年末調整はあくまで「給与所得」のみにかかる所得税を計算・精算する手続きです。

ただし、「合計所得金額」の計算にはこれらを含める必要があります。「合計所得金額」は、配偶者控除や基礎控除を受けるための判定基準(所得制限)に使われます。

給与以外の所得がある従業員は自分で確定申告を行う必要がありますが、年末調整の書類(基礎控除申告書など)を書く際には、給与所得とそれ以外の所得を合算した見積額を記載しなければなりません。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

年末調整の所得金額を計算する手順は?

年末調整の所得金額は「給与等の収入金額 - 給与所得控除額」で計算します。令和7年(2025年)分から基礎控除や給与所得控除の見直しが行われ、基礎控除額の変更や給与所得控除の最低保障額が引き上げられている点に注意が必要です。

収入金額に応じて控除額の計算式が変わるため、国税庁が定める速算表を用いて計算するとスムーズです。

STEP1. 源泉徴収簿などから年間の収入金額を確認する

その年の1月1日から12月31日までに支払いが確定した給与と賞与の合計額を計算します。

12月分の給与が翌年1月に振り込まれる場合は、その年の収入には含めず、翌年分の収入として扱います。注意点としては、「給与の支給日がいつか」が基準になる点です。

したがって、その年に支払日が到来しているものは、見積額を含めて収入金額を計算します。中途入社の場合は、前職の源泉徴収票を取り寄せ、前職分の収入金額も合算します。

非課税の通勤手当などは含めないよう再度確認しましょう。

STEP2. 【全員】収入金額から給与所得控除を差し引く

算出した収入金額から「給与所得控除額」を引きます。給与所得控除は誰でも自動的に適用されます。自営業でいう経費にあたるもので、会社員の場合は仕事に必要な経費という扱いになります。

給与所得控除の金額は、収入金額に応じて変わります。令和7年分以後、給与所得控除の見直しが行われ、源泉徴収に関する計算方法が変更されました。給与所得控除では、最低保障額が従来の55万円から65万円に引き上げられていますので注意しましょう。

【令和7年分以降 給与所得控除額】

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| ~1,900,000円 | 650,000円 |

| 1,900,001円~ 3,600,000円 | 収入金額 × 30% + 80,000円 |

| 3,600,001円~ 6,600,000円 | 収入金額 × 20% + 440,000円 |

| 6,600,001円~ 8,500,000円 | 収入金額 × 10% + 1,100,000円 |

| 8,500,001円~ | 1,950,000円(上限) |

※令和7年12月1日に施行され、令和7年分から適用される金額です。最新情報は、必ず国税庁のホームページを参照してください。

※給与収入金額が190万円を超える場合の計算式には変更はありませんが、適用範囲や基礎となる控除額の底上げに注意してください。

STEP3.【収入金額が850万円を超えた該当者のみ】収入金額から所得金額調整控除を差し引く

年収(収入金額)が850万円を超える方で、かつ特定の要件を満たす場合は、給与所得控除に加えて「所得金額調整控除」を差し引けます。これは、子育て世帯や介護を行っている世帯の税負担が増えないようにするための措置です。

対象となる場合、給与所得の金額はさらに低くなり、結果として税金が安くなります。

- 本人が特別障害者に該当する人

- 年齢23歳未満の扶養親族を有する人

- 特別障害者である同一生計配偶者や扶養親族を有する人

計算式

※収入金額が1,000万円を超える場合は、一律1,000万円として計算します(控除額の上限は15万円)。

この計算を行い、算出された金額を②で求めた金額からさらに差し引きます。なお、この控除を受けるためには、年末調整で「所得金額調整控除申告書」の提出が必要です。

年末調整の所得金額の計算シミュレーション

年末調整の所得金額を計算してみましょう。計算に使用する「年収(収入金額)」は、非課税の通勤手当や旅費を除いた金額を使用してください。

(例:総支給額420万円のうち通勤手当が20万円の場合、計算上の収入金額は400万円となります。)

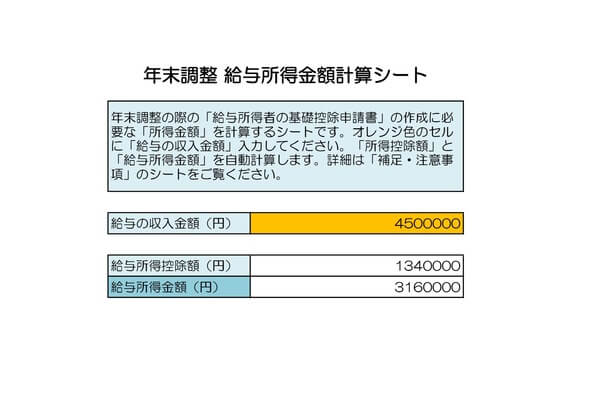

年収400万円の会社員

所得金額調整控除などの特例はなく、STEP2の表に従って計算します。

- 収入金額:4,000,000円

- 給与所得控除額の計算:

4,000,000円 × 20% + 440,000円 = 1,240,000円 - 給与所得金額(所得金額):

収入(400万円)- 控除額(124万円)= 2,760,000円

従って「276万円」が、給与所得控除後の所得金額となります。

年収1,000万円(22歳の子がいる)の場合

年収850万円を超え、かつ年齢23歳未満の扶養親族を有する場合、「給与所得控除の上限」と「所得金額調整控除」の両方が関わります。

- 収入金額:10,000,000円

- 給与所得控除額の計算:

収入が850万円を超えているため、控除額は上限の 1,950,000円 - 所得金額調整控除額の計算:

23歳未満の扶養親族がいるため、調整控除の対象

(1,000万円 - 850万円)× 10% = 150,000円 - 給与所得金額(所得金額):

収入 - 給与所得控除 - 所得金額調整控除

1,000万円 - 195万円 - 15万円 = 7,900,000円

年収120万円(パート・アルバイト)の場合

扶養控除に関わるラインです。

- 収入金額:1,200,000円

- 給与所得控除額の計算:

収入が190万円以下なので、控除額は一律 650,000円 - 給与所得金額(所得金額):

1,200,000円 - 650,000円 = 550,000円

年末調整の所得金額計算に役立つツールは?

年末調整の所得金額を計算するエクセルシートを無料でダウンロードいただけます。

収入金額を入力するだけで自動計算されるため、ぜひご活用ください。

また、国税庁では、給与所得金額だけでなく、配偶者控除や扶養控除の判定に必要な「合計所得金額」の見積もり計算にも対応した「年末調整計算シート」を配布しています。

年末調整の所得金額計算を正確に行うために

年末調整における所得金額は、「収入金額(額面)- 給与所得控除」で算出される、税計算のベースとなる数値です。

この金額は、ご自身の税額決定だけでなく、配偶者控除や基礎控除の区分判定にも用いられます。

計算にあたっては、テンプレートや国税庁の「年末調整計算シート」などのツールを活用することで、複雑な計算式を意識せずとも正確な値を算出できます。

会社側はスケジュールの早期周知を、従業員側は証明書の準備と正確な申告書の記入を行うことで、年末の繁忙期をスムーズに乗り切りましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

- # 年末調整業務

給与支払報告書の作成は税理士に依頼すべき?メリットや費用相場、社労士との違いを解説

年末調整の業務に追われる中、給与支払報告書の作成と提出は多くの方にとって負担になる業務です。従業員一人ひとりの住民税額を決定する重要な書類だからこそ、ミスは許されません。 この記事…

詳しくみる - # 年末調整業務

介護保険料の年末調整は対象?書き方や手続き、注意点をわかりやすく解説

従業員の給与から天引きされることも多い介護保険料ですが、年末調整で「社会保険料控除」の対象となり、所得税や住民税の負担を軽くできることをご存知でしょうか。多くの場合、給与天引きであ…

詳しくみる - # 年末調整業務

年末調整で税金がいくら返ってくる?年末調整しないとどうなる?

年末調整は、組織全体をまきこむ年末に向けた一大イベントです。ここでは「年末調整で税金が返ってくるのか」「確定申告と何が違うのか」「年末調整をしないと罰則はあるのか」といった疑問や、…

詳しくみる - # 年末調整業務

育休中の年末調整は必要?収入なしの扱いや扶養・書類の書き方を解説

育児休業(育休)を取得中の社員は、給与収入がないケースが多く、「年末調整は必要なのだろうか?」と疑問に思う方もいるのではないでしょうか。 結論から言うと、育休中でも年末調整が必要と…

詳しくみる - # 年末調整業務

源泉徴収票の発行はいつ?作成方法やタイミングを解説!

源泉徴収票は、従業員の1年間の収入や納税額、扶養控除や社会保険料控除など各種控除額が記載された書類であり、作成と交付が企業に義務付けられています。 従業員が転職するときや確定申告を…

詳しくみる - # 年末調整業務

住宅借入金等特別控除申告書はいつ届く?時期と届かない場合の対応

「給与所得者の住宅借入金等特別控除申告書」が届く時期は、控除1年目と2年目以降で異なります。1年目は確定申告のため届かず、2年目以降は初年度の確定申告後の10月下旬頃に税務署からま…

詳しくみる