- 更新日 : 2026年3月24日

【令和7年】年末調整で基礎控除申告書が提出不要になる条件は?

年末調整の時期になると、従業員から基礎控除申告書に関する質問が増えます。とくに、複数の勤務先がある人や転職・退職をした従業員は、判断に迷いやすいでしょう。

本記事では、基礎控除申告書が提出不要となる条件をはじめ、年末調整の仕組み、提出しない場合の影響などを解説します。令和7年の制度改正ポイントも取り上げているので、年末調整の提出書類に関してお悩みの方は、ぜひ参考にしてください。

目次

基礎控除申告書が提出不要になる条件

年末調整の対象外となる働き方・所得状況にある場合、基礎控除申告書の提出が不要になります。年末調整は、主たる給与の支払者のみが行う仕組みであり、副業先や一時的な勤務先では手続きを行いません。

したがって、複数の勤務先がある人や、主たる給与を支払う会社が別にある人は、提出を求められないケースがあります。

1.複数の勤務先がある場合

複数の勤務先から給与を受け取っている場合、年末調整を行うのは「主たる給与」を支払う会社だけです。主たる勤務先に「扶養控除等申告書」を提出した人が、年末調整の対象になります。

副業先や短期アルバイト先など、「従たる給与」の会社では、年末調整を行いません。したがって、基礎控除申告書の提出も不要です。

たとえば平日はA社、週末のみB社で働く人なら、生活の中心となるA社を主たる給与の勤務先にします。主たる給与の会社へ年末調整書類をまとめて提出し、他の会社では提出物はありません。

2.転職した場合

転職した場合、年末調整の対象となる勤務先が変わります。年末調整は「主たる給与」を支払う会社が行う手続きなので、転職後の勤務先で行います。転職前の会社に対しては、基礎控除申告書の提出は不要です。

たとえば、10月にA社を退職して11月にB社へ入社した場合を考えましょう。年末調整はB社で行うため、前職の源泉徴収票と合わせて、必要書類をB社に提出します。

3.退職した場合

退職した場合、退職元に対して、基礎控除申告書の提出は不要です。退職後は、会社側が給与支払者として認められないため、税額を精算できません。基礎控除を受ける場合は、退職者が自分で確定申告を行う必要があります。

たとえば、9月に退職して年内に再就職しない場合、退職元に申告書を出す必要はありません。退職時に受け取る源泉徴収票をもとに、翌年の確定申告で基礎控除を適用します。仮に、再就職先で年末調整を受ける予定があるなら、再就職先への提出が必要です。

4.自身で確定申告を行う場合

年末調整を受けない人は、会社に基礎控除申告書を提出する必要がありません。転職・退職・副業などで年末調整の対象外になると、確定申告で控除を申告することになります。

たとえば、副業収入が年間20万円以上ある場合は、自身での確定申告が必須です。申告書で基礎控除を含めた所得控除の計算を行い、税額を確定させます。申告漏れを防ぐため、必要資料は早めに準備しましょう。

5.年収が2,500万円を超える場合

年収が2,500万円を超える人は、基礎控除の対象外になるため、申告書の提出も不要です。基礎控除は、合計所得金額が2,500万円を超えると、控除額が0円となります。年末調整で差し引く対象がないため、基礎控除申告書の記載欄が事実上不要となるためです。

一方で、年内の所得は、変動するケースもあります。賞与や副収入による変動に備えて、会社が見積額の記入や、申告書提出を求める場合もあるでしょう。提出の要否は勤務先の運用によるので、収入見込みを確認しておくと安心です。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

【年末調整】給与所得者の基礎控除申告書とは

給与所得者の基礎控除申告書は、年末調整で基礎控除を適用するための書類です。基礎控除は、納税者本人の合計所得金額に応じて金額が変わるため、所得見積額の申告は必須となります。

また、年末調整の際は、扶養控除申告書や配偶者控除申告書の提出も必要です。

年末調整とは

年末調整とは、給与所得者が1年間に納める所得税の最終額を、会社が確定する手続きです。毎月の給与から天引きされる源泉徴収税額は、扶養の増減や控除の申告内容によって、過払い・不足が出ます。そこで、主たる給与の支払者は、年末に納税額を確認するため、「年末調整」を行うのです。

年末調整では、1年間に発生した税額が正しいか確認し、帳尻合わせを行います。税額に過不足が発生した場合は、税金の還付・徴収が必要です。

ただし、複数の勤務先がある人・退職した人は、自分で確定申告を行う必要があります。また、医療費控除など、年末調整で扱えない控除を受けたい人も、確定申告が必要です。

基礎控除とは

基礎控除とは、納税者本人の所得に応じて、税負担を軽くするための所得控除です。所得控除とは「収入から一定額を差し引いて税金を計算する仕組み」で、基礎控除も所得控除に含まれます。

基礎控除の対象は、給与所得者のうち、合計所得金額が2,500万円以下の人です。所得が少ないほど、控除金額は増え、最大95万円が控除されます。

年末調整では、従業員が基礎控除申告書に「本年中の合計所得金額の見積額」を記載します。金額に応じて控除額を判定する仕組みです。年の途中で収入が増減しても、見積額を申告することで、年末の税額が正しく精算されます。

基礎控除申告書を提出しないリスク

基礎控除申告書を提出しない場合、基礎控除が適用できません。従業員は、自分で確定申告を行う必要があります。

また、基礎控除申告書が未提出だと合計所得金額の確認ができず、税額精算が正確に行えないため、会社にとっても不都合です。

1.基礎控除を受けられない

基礎控除申告書を提出しないと、基礎控除が適用されないため、所得税が本来より高く計算されます。給与から源泉徴収される税額が高くなるので、必ず提出しましょう。

基礎控除額は、従業員が申告書に記載した「所得の見積額」をもとに判定します。申告書が提出されないと、会社側は見積額を確認できず、控除の適用ができません。

また、基礎控除申告書が未提出の状態では、会社にも迷惑がかかります。年末調整書類に記載すべき、年収の増減・扶養状況の変化などが確認できないため、調整が不完全になるでしょう。

2.確定申告が必要になる

基礎控除申告書を提出しない場合、従業員本人が確定申告を行うことになります。年末調整を受ける場合、会社が従業員の税額を清算してくれるため、確定申告は不要です。しかし、書類の提出がない場合は、確定申告を行わない限り、基礎控除を受けられません。

とくに、副業をしている人や、転職・退職をした人は、提出漏れによって確定申告の手続きが増えるケースもあります。また、基礎控除が反映されないことで税金の過不足が生じ、調整が翌年まで持ち越される場合もあるでしょう。

基礎控除申告書を提出しないリスクは、関連記事でも解説しています。

【令和7年】基礎控除申告書で変更された4つのポイント

令和7年12月1日より、税制改正が施行されます。基礎控除や給与所得控除など所得計算に関わる制度が改正されたほか、扶養控除や特定親族特別控除のように新設・拡充された項目も少なくありません。基礎控除申告書を書く際は、最新の制度を把握しましょう。

1.基礎控除額の見直し

令和7年の年末調整は、基礎控除額が合計所得金額に応じて変動する仕組みです。

改正前は、合計所得金額が2,400万円以下の人は、基礎控除額が一律48万円と定められていました。しかし、改正後の制度では、基礎控除額が次の通り変動します。

| 合計所得金額 | 改正後

(令和7・8年) |

改正後

(令和9年以降) |

改正前 |

|---|---|---|---|

| 132万円以下 | 95万円 | 48万円 | |

| 132万円超~

336万円以下 |

88万円 | 58万円 | |

| 336万円超~

489万円以下 |

68万円 | ||

| 489万円超~

655万円以下 |

63万円 | ||

| 655万円超~

2,350万円以下 |

58万円 | ||

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

令和7年以降は、所得に応じた判定基準が細かく整理され、年末調整における所得見積額がより正確に求められます。

2.給与所得控除の引き上げ

給与所得控除の見直しにより、最低保証額が55万円から65万円まで引き上げられました。同時に、令和7年分以降の控除額や、源泉徴収税額も改正されています。

令和7年の基礎控除申告書では、給与所得控除の判定が、所得金額とより密接に連動します。給与所得控除が控除後の金額に影響するため、正確な金額の入力が不可欠です。

企業側は従業員に対して、複雑化した制度を正しく理解してもらえるよう、説明を行いましょう。従業員側も、基礎控除申告書に昇給・賞与・副業収入などの情報を、可能な限り正確に記載する必要があります。

3.特定親族特別控除の創設

令和7年の改正では、従来の扶養控除の一部を補完する制度として「特定親族特別控除」が新設されています。

特定親族特別控除の対象は、生計を同じくする19歳以上23歳未満の「特定親族」がいる場合です。特定親族の所得金額に応じて、次の通り控除を受けられます。

| 特定親族の合計所得金額 | 控除額 |

|---|---|

| 58万円超〜85万円以下 | 63万円 |

| 85万円超〜90万円以下 | 61万円 |

| 90万円超〜95万円以下 | 51万円 |

| 95万円超〜100万円以下 | 41万円 |

| 100万円超〜105万円以下 | 31万円 |

| 105万円超〜110万円以下 | 21万円 |

| 110万円超〜115万円以下 | 11万円 |

| 115万円超〜120万円以下 | 6万円 |

| 120万円超〜123万円以下 | 3万円 |

特定親族特別控除を受けるには、「特定親族特別控除申告書」への記載が必須です。基礎控除申告書だけでは適用されないため、合わせて提出しましょう。

4.扶養控除所得要件の引き上げ

令和7年の制度改正では、扶養控除の所得要件が引き上げられ、対象となる扶養親族の範囲が見直されました。所得基準を整理し、働き方の多様化に合わせた制度へ調整するのが目的です。

扶養認定から外れていた家族が対象に含まれたり、所得増により扶養対象から外れたりするケースが出てくるでしょう。とくに、パート・アルバイト収入のある扶養親族をもつ従業員は、要注意です。扶養親族の収入が一定を超えると、控除が適用されなくなります。

申告書に、親族収入を正確に記載しない場合、正確な税額判定ができません。扶養親族の収入や、属性を正確に記載する必要があります。

給与所得者の基礎控除申告書の書き方5ステップ

基礎控除申告書の書き方は、次の5ステップです。

- 給与収入金額の入力

- 給与所得金額の算定(給与所得控除後の金額)

- 給与以外の所得額の合計

- 本年中の合計所得金額の見積額

- 基礎控除額の確定

各項目は関連しているため、ひとつの数字を誤ると、連鎖的に計算がずれます。とくに、副業・アルバイト収入がある人は、源泉徴収票や収入見込みを整理しながら進めましょう。ミスを防ぐため、項目の意味を理解し、落ち着いて順番に記載しましょう。

合計所得金額の見積もりが誤っていると、控除が適用されません。見積額が不正確な場合は、のちに確定申告が必要となります。

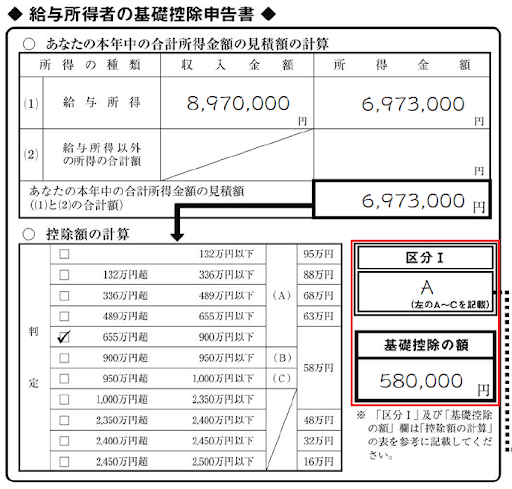

基礎控除申告書の記入例

国税庁が提供する記入例にしたがって、基礎控除申告書に記入する際の流れを解説します。

出典:令和7年分年末調整のしかた(手順などの説明)| 国税庁

計算の手順をまとめると、下記のようになります。

| 内容 | 記入された金額 |

|---|---|

| 1.給与収入金額 | 8,970,000円 |

| 2.給与所得金額 | 6,973,000円 |

| 3.給与以外の所得 | 0円 |

| 4.合計所得金額 | 6,973,000円 |

| 5.区分の判定 | A(655万超〜900万以下) |

| 基礎控除額 | 580,000円 |

記入例では、「給与所得」が8,970,000円です。この給与所得から、給与所得控除を差し引いた後の「所得金額」として 6,973,000円 が算定されています。

給与以外の所得はない(副業をしていない)ため、「給与所得以外の所得金額」は空欄です。合計所得金額は給与所得のみの 6,973,000円となるため、「控除額の計算」の表から、基礎控除額は580,000円となります。

給与所得金額の計算方法や、詳しい書き方については、関連記事をご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

年末調整の「世帯主」とは?意味や「あなたとの続柄」の書き方

年末調整書類の「世帯主の氏名」欄、そして世帯主記入欄の下にある「あなたとの続柄」は、記入ミスをしやすい箇所です。 今回はその「世帯主」の意味と、「あなたとの続柄」の書き方を中心に解…

詳しくみる -

# 年末調整業務

【2025年】年末調整に必要な保険料控除申告書の書き方まとめ

「年末調整の書類を書くぞ!」と意気込んだものの、「……これで合ってる?」「引越したけど、どっちの住所を書けばいいの?」と、不安な気持ちで記入している人が多いのではないでしょうか。 …

詳しくみる -

# 年末調整業務

年末調整と転職者の関係

会社で働く場合に受け取る給与や報酬は、源泉徴収として所得税が前もって天引きされています。 しかし、各納税者の最終的な所得税額が決定すると、払いすぎた分や不足分を調整しなければなりま…

詳しくみる -

# 年末調整業務

年末調整での年税額の計算方法!算出所得税額の速算表の見方も

年末調整では、最終的に計算した所得税の金額と月々の給与から源泉徴収された税額を精算します。年税額とはその年の給与に対して算出した所得税額のことです。年末調整で年税額を計算する際には…

詳しくみる -

# 年末調整業務

定額減税について年末調整時の対応を解説!人事労務担当者が行うこと

令和6年6月から実施された定額減税は、企業の担当者にとって煩雑な税務処理だと言えるでしょう。年末調整時の年調減税は、令和6年9月頃から国税庁HPに随時掲載する予定とされているため、…

詳しくみる -

# 年末調整業務

新卒が年末調整を行うには?必要書類やアルバイト収入の扱いを解説

新卒社員の年末調整は、学生時代のアルバイト収入や前職の有無によって手続きが変わり、複雑に感じる人も多いのではないでしょうか。とくに「扶養控除申告書」の記入や、複数の源泉徴収票をどう…

詳しくみる