- 更新日 : 2025年10月31日

12月に退職した人の年末調整はどうする?

毎年年末に行われる年末調整は、「給与所得が2,000万円以下」で「12月31日時点で在籍」している従業員が対象です。そのため、12月退職の方は年末調整の対象外です。しかし、給与のタイミングや再就職の有無などによって年末調整の対象となることもあります。この記事では、12月に退職した方の年末調整についてご紹介します。

目次

基本的には12月退職の人の年末調整は不要

年末調整とは、毎月給与から源泉徴収されている所得税と、実際の税額との差額を調整する手続きです。所得税は年度の途中で「源泉徴収税額表」に基づき算出され、前払いされます。前払いされた所得税は年末調整によって清算され、徴収額が多ければ返還、少なければ追徴されます。

年末調整の対象者は、年末時点で在籍している給与所得が2,000万円以下の全従業員です。給与所得が2,000万円を上回る従業員については、年末調整ではなく確定申告によって所得税が決定されます。また、年末調整は1人1社でしか受けられないため、給与を2社以上から受け取っている従業員は最も給与が多い会社で年末調整を受けるのが一般的です。

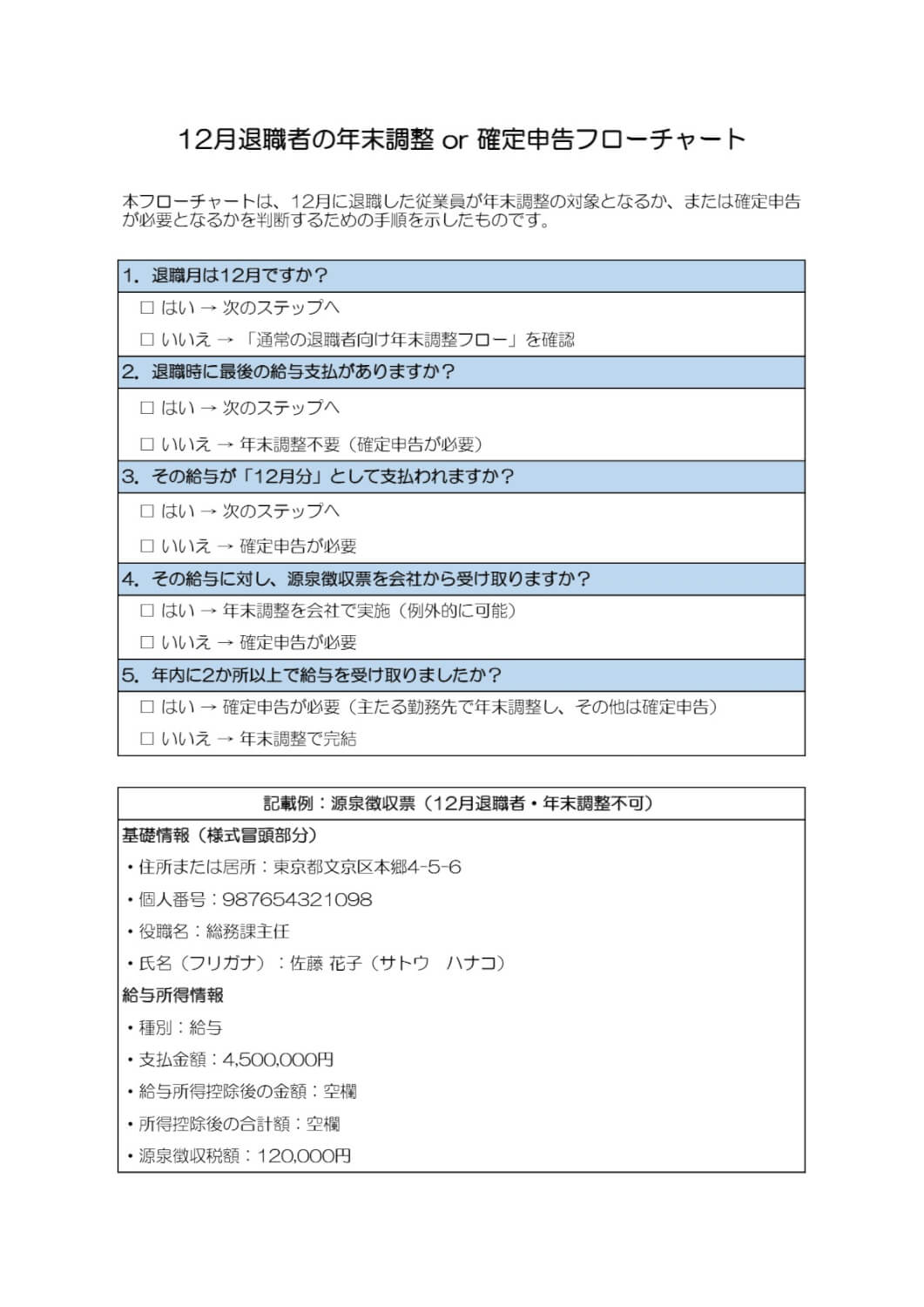

年末調整は12月31日時点での在籍者を対象とするため、12月途中で退職された方の年末調整は基本的に必要ありません。1人1社の原則があるため、再就職先が決まっている場合はそちらの会社で年末調整を受けることになります。

- 転職前の会社:年末調整不要

- 転職後の会社:年末調整必要

しかし、既に12月の給与を受け取り年間の給与所得額が決まっている場合、病気等で退職し、再就職先が決まっていない場合は年末調整の対象となります。これらのパターンについては、次の章で詳しくご説明します。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

送付状テンプレ集 36選パック-時候の挨拶×12か月分(上旬・中旬・下旬)

.png)

こちらは「送付状テンプレ集 36選パック」です。 12か月分の上旬・中旬・下旬、それぞれの時期に対応した時候の挨拶が含まれています。

季節や時期に応じた送付状を作成する際の参考資料として、ぜひご活用ください。

電子契約にも使える!誓約書ひな形まとめ

誓約書のテンプレートをまとめた、無料で使えるひな形パックです。資料内から任意のひな形をダウンロードいただけます。

実際の用途に合わせてカスタマイズしていただきながら、ご利用くださいませ。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

人事・労務担当者向け Excel関数集 56選まとめブック

人事・労務担当者が知っておきたい便利なExcel関数を56選ギュッとまとめました。

40P以上のお得な1冊で、Excel関数の公式はもちろん、人事・労務担当者向けに使い方の例やサンプルファイルも掲載。Google スプレッドシートならではの関数もご紹介しています。お手元における保存版としてや、従業員への印刷・配布用、学習用としてもご活用いただけます。

12月退職の人でも年末調整ができるケース

前章でお伝えした通り、年末調整は12月31日時点で在籍している従業員が対象であるため、それ以前に退職した場合は年末調整を受けることができません。

転職先で年末調整を受けるか、確定申告を行う必要があります。しかし、下記に該当する従業員は例外的に他の従業員と同様年末調整を受けることが可能です。

- 12月の給与を受け取った後に退職した

- 死亡により退職した

- 心身の不調で退職し本年中の再就職が見込めない

これらの従業員は年間の給与所得額が決まっているため、年末調整の対象とすることができます。一方、下記に該当する場合は所得税を決定するために確定申告する必要があります。

- 年内に年末調整を行っていない場合

- 12月末時点で再就職していない

- 転職先で給与を受け取った後に再度退職した

- 退職後に何らかの収入を得た

- 前職の源泉徴収票を紛失して転職先の年末調整に間に合わなかった

- 年末調整時に所得控除の申請漏れがあった場合

- 退職後自営業・個人事業主になった場合

- 「退職所得の受給に関する申告書」を提出していない場合

退職理由や退職後の就労状況に応じて年末調整の要否が変わってくるため、従業員ごとに判断が必要となります。場合によっては年末調整ではなく確定申告が必要となるケースもあるので、確認するようにしましょう。

12月中に支給される給与を支払われた人

12月中に退職する従業員でも、12月の給与を受け取った後に退職した場合は、例外的に年末調整を受けることができます。これは同年中に新たに給与を受け取る可能性が無く、年間の給与所得額が決まっているためです。この場合は、再就職の有無に関わらず他の従業員と同様に年末調整することができます。

ここで注意しなければならないのは、締め日と給与支給日の関係です。例えば、毎月20日締め月末払いの会社の場合、12月の給与は12月中に支払われるため、その給与も含めて年末調整すれば問題ありません。一方、月末締め翌月5日払いの会社の場合は、12月5日に支給される「11月分」の給与までが年末調整の対象になります。なぜなら、年末調整は「現金主義」に基づき、「同年の最後の給与を支払った時」に行われる手続きだからです。

12月退社の場合、12月に「11月分」の給与を受け取った時点で年末調整されます。1月に支払われる「12月分」の給与については、「給与所得の源泉徴収票」を添えて転職先の年末調整に含めるか、確定申告を行う必要があります。ちなみに、退職金の源泉徴収については、転職先の年末調整に含めることはできません。年末調整は、あくまで「給与所得」に対して行われる手続きです。

一般に、退職所得は「分離課税」されるため、退職時点で正しい税率で課税され年末調整は必要ありません。しかし、前章でご紹介した「退職所得の受給に関する申告書」を提出していない場合は、所得税を多く納付していることになるため、「退職所得の源泉徴収票」を添えて確定申告を行い、返還を受ける必要があります。

なんらかの理由で年間の給与収入額が確定している人

冒頭でお伝えした通り、何らかの理由で年間の給与所得額が確定している方は、年の途中で退職されても年末調整の対象となります。例えば病気やケガで退職して本年中の再就職の見込みがなく、他で給与を受け取る可能性が無い場合などです。下記に該当する場合は、最後の給与が支給された時点で年末調整が行われます。

- 死亡により退職した場合

- 心身の不調による退職で本年中の再就職が見込めない場合

- 海外の支店や子会社に転勤したことにより非居住者となった場合

- パートとして働いている人が退職し、本年中の給与総額が103万円以下である場合(ただし退職後、本年中に別の勤務先から給与を受け取る場合を除く)

死亡や心身の不調で退職して本年中の再就職が見込めない場合、年間の給与所得額が確定しているため年末調整の対象となります。海外の支店や子会社に転勤する場合は、日本の税制上の課税所得が確定するため、年末調整が必要です。

また、パートとして働いている場合、年間の給与所得が103万円以下に該当する際には所得税を支払う必要はありません。一方、源泉徴収の基準は8万8,000円で、これを超えた月は所得税が徴収されます。年収が103万円以下の場合は、年末調整によってこの所得税が清算されるのです。

ちなみに、年収が103万円を超える場合は所得税が発生し、所得控除などが必要になるため、年の途中の退職者については年末調整の対象外となります。転職先で年末調整を受けるか、自身で確定申告を行わなければなりません。

12月退職者の年末調整が必要なケースを正しく把握しよう

12月に退職する方の年末調整の取り扱いをご紹介しました。年末調整は、12月末日に在籍している従業員が対象であるため、12月中に退職した従業員は基本的には対象外です。

しかし、12月の給与を既に受け取っていたり、転職先が決まっておらず同年中に他の給与を受け取る見込みがない場合など、年間の給与所得額が確定している場合は例外的に年末調整の対象となります。

また、死亡による退職や、傷病により退職し本年中の再就職が見込めない場合などは、最後の給与を受け取った時点で年末調整されます。12月退職者の年末調整が必要なケースを把握し、正しく年末調整を行いましょう。

よくある質問

12月退職の人の年末調整はどうなりますか?

基本的に不要ですが、年間の給与所得額が確定している場合は年末調整の対象となります。詳しくはこちらをご覧ください。

12月退職の人で年末調整ができるケースにはどんなものがありますか?

12月の給与を既に受け取っている場合、本年中の再就職が見込めない場合などは年末調整の対象です。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

- # 年末調整業務

給与所得者の扶養控除等(異動)申告書の個人番号とは?省略はできる?

給与所得者の扶養控除等(異動)申告書における個人番号(マイナンバー)の記載は、原則として義務付けられていますが、記載の有無や扱いについて不安を抱く方も少なくありません。特定の条件を…

詳しくみる - # 年末調整業務

税務署への源泉徴収票の提出対象は?各種手続も解説!

年末調整では、指定された期限までに所定の法定調書を税務署に提出する必要があります。給与所得の源泉徴収票もそのひとつですが、提出する対象となるのはすべてではなく、給与等の金額で異なり…

詳しくみる - # 年末調整業務

定額減税はふるさと納税に影響する?関連制度からわかりやすく解説

定額減税とは、2024年6月より行われる減税のことです。1人当たり所得税3万円と住民税1万円の合計4万円が税金から控除されます。一方、ふるさと納税とは、応援したい自治体に寄附をする…

詳しくみる - # 年末調整業務

住宅借入金等特別控除申告書はどこでもらう?入手方法を解説

住宅借入金等特別控除申告書(住宅ローン控除申告書)は、適用初年度か2年目以降かで入手先が異なります。初年度は確定申告、2年目以降は税務署から送付される書類で年末調整を行うのが基本で…

詳しくみる - # 年末調整業務

年末調整での保険料控除の書き方をわかりやすく解説!

一定の生命保険料・地震保険料・社会保険料を支払うと、所得税計算で保険料控除の対象になり、給与所得に対する課税金額を低く抑えることができます。会社員の場合は会社が実施する年末調整で申…

詳しくみる - # 年末調整業務

【2025年・令和7年】学生の給与所得者の扶養控除等(異動)申告書の書き方や注意点

アルバイトをしている学生も、「給与所得者の扶養控除等(異動)申告書」を提出する必要があります。これは、自分の収入状況や適用される控除の内容を勤務先に正しく伝えるための重要な書類です…

詳しくみる