- 作成日 : 2026年1月14日

事前確定届出給与の届出期限はいつまで?出し忘れや支給日のズレによる否認事例も解説

企業の節税対策として重要な「役員賞与」ですが、経費(損金)として認めてもらうためには、厳格なルールの遵守が必要です。その中心となるのが「事前確定届出給与」の提出期限です。

本記事では、絶対に遅れてはいけない届出の期限や、提出方法、万が一期限を過ぎてしまった場合のリスクについて解説します。「いつまでに税務署へ出せばいいのか」「期限後でも間に合うのか」といった疑問を、基本ルールとともに解消していきましょう。

目次

事前確定届出給与の提出期限はいつまで?

事前確定届出給与の手続きにおいて最も重要なのが、提出期限です。この期限を1日でも過ぎると、制度の適用は一切認められません。法人の状況によって期限の数え方が異なるため、自社がどのケースに当てはまるかを確認してください。

原則|株主総会から1ヶ月以内または期首から4ヶ月以内の早い日

既存の法人が次の期の役員賞与を設定する場合、提出期限は原則として「株主総会の決議日から1ヶ月以内」または「会計期間開始日(期首)から4ヶ月以内」のいずれか早い日となります。ここが最大のポイントであり、多くの企業が誤認しやすい落とし穴です。

通常は定時株主総会で次期の役員賞与を決議するため、その決議日から1ヶ月以内に税務署へ届け出るケースが一般的です。しかし、株主総会の開催時期が遅い場合や、決算月の変更などがあった場合でも、期首から4ヶ月を経過すると期限切れとなってしまいます。「どちらか遅い方」ではなく「早い方の日付」が適用されるため、スケジュール管理には細心の注意を払う必要があります。

例外|新設法人や期中に役員変更があった場合

会社を新しく作った場合(新設法人)や、年度の途中で役員構成が変わった場合は特例的な期限が適用されます。

- 新規設立法人: 会社設立の日から2ヶ月以内(または決議から1ヶ月以内の早い方)。期間が短いため、設立手続きと同時に準備が必要です。

- 期中での臨時改定事由: 年度の途中で「副社長に昇格した」「新たに役員が就任した」など、職制上の地位や職務内容に重大な変更があった場合です。このケースでは、その事由(株主総会での決議など)が生じた日から1ヶ月以内に届け出る必要があります。

例外|期限が土日祝日の場合

提出期限日が土曜日・日曜日・祝日・年末年始に該当する場合は、その翌日(平日)が期限となります。例えば、計算上の期限日が日曜日の場合、翌日の月曜日までに提出すれば法的に有効です。

しかし、税務署の閉庁ギリギリの手続きはリスクが伴います。郵送の遅延や書類の不備が見つかる可能性も考慮し、期限が休日明けになるとしても、可能な限り前週の平日(営業日)中に提出を済ませることを強くお勧めします。余裕を持ったスケジュール管理が、節税失敗のリスクを回避する鍵となります。

そもそも事前確定届出給与とは?

事前確定届出給与とは、「事前に金額と支給時期を確定させ、その内容を税務署に届け出る給与」のことです。いわゆる「役員賞与」を経費にするための制度といえます。

通常、役員に対する賞与(ボーナス)は、利益操作に使われることを防ぐために原則として損金算入(経費化)が認められていません。しかし、この制度を利用し「いつ、誰に、いくら支払うか」をあらかじめ税務署へ宣言し、その通りに支払うことで、例外的に損金算入が認められます。「利益が出たから払う」という性質のものではなく、厳格な計画性と実行力が求められる制度であることを理解しておく必要があります。

定期同額給与・業績連動給与との違いは?

役員報酬には主に3つの種類があり、それぞれ要件が異なります。事前確定届出給与は、他の2つと明確に区別して理解する必要があります。

- 定期同額給与

毎月同じ金額を支払う給与です。原則として事前の届出は不要ですが、期中の変更は原則認められません。 - 業績連動給与

利益の額などの業績指標に基づいて金額が変動する給与です。算定方法の客観性が厳しく求められるため、主に上場企業向けの制度であり、一般的な中小企業が採用するのはハードルが高いのが実情です。 - 事前確定届出給与

所定の時期に確定した金額を支払う給与です。非常勤役員への報酬や、いわゆる「役員賞与」として活用されます。金額と時期をあらかじめ税務署に約束(届出)する必要がある点が特徴です。

参考:No.5211 役員に対する給与(平成29年4月1日以後支給決議分)|国税庁

事前確定届出給与の書き方・届出手続きは?

確実に損金算入させるためには、正しい手順での書類作成と提出が不可欠です。ここでは具体的なステップを解説します。

1. 株主総会で支給額と支給日を決議する

まずは定時株主総会を開催し、「誰に・いつ・いくら」役員賞与を支払うかを決議し、その内容を議事録に残します。

この議事録は、後に税務調査が入った際に「事前に確定していたこと」を証明する極めて重要な証拠資料となります。「職務執行期間」「支給時期(年月日)」「支給金額」を明確に記載してください。

2. 届出書と付表を作成する

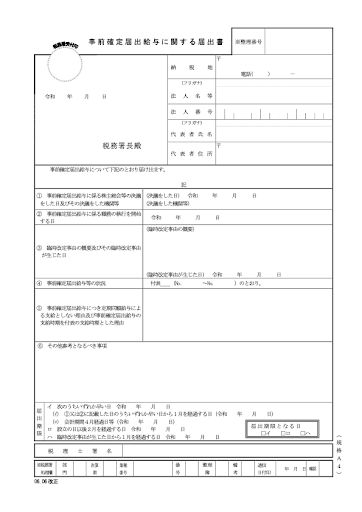

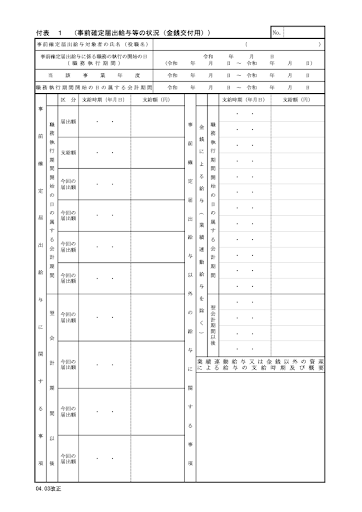

国税庁指定の「事前確定届出給与に関する届出書」と「付表」の2点を作成します。用紙は国税庁のWebサイトからダウンロード可能です。

引用:事前確定届出給与に関する届出書、C1-23 事前確定届出給与に関する届出|国税庁

引用:付表 1 (事前確定届出給与等の状況(金銭交付用))、C1-23 事前確定届出給与に関する届出|国税庁

特に重要なのが「付表1(すべての法人が記載)」です。ここには対象となる役員名、職務内容、そして株主総会で決議した正確な支給予定日と金額を記載します。届出書本体には会社の基本情報や提出理由を記載しますが、実質的な内容は付表に集約されています。

議事録の内容と一字一句間違いがないか、複数人でダブルチェックを行うことをおすすめします。書き損じや記載ミスも否認の原因になり得るため、正確性が求められます。

3. 所轄の税務署へ提出する

作成した書類を期限内に、管轄の税務署へ提出します。提出方法は「窓口への持参」「郵送」「e-Tax(電子申告)」のいずれかです。

近年は、履歴が確実に残り、移動の手間もない「e-Tax」での提出が推奨されています。e-Taxや郵送の場合、受付印や受信通知の日付が正式な「提出日」となります。特に期限ギリギリの場合は、郵送の遅延やシステムのメンテナンス等による通信トラブルを考慮し、余裕を持って手続きを行ってください。

また、提出後は必ず「控え(副本)」や「受信通知データ」を保管し、自社でも管理できるようにしておきましょう。

事前確定届出給与の期限を過ぎた・出し忘れた場合は?

事前確定届出給与は「事前の約束」を重視する制度であるため、少しのミスが命取りになります。ここでは、期限切れや内容のズレが生じた場合にどのようなペナルティが発生するかを解説します。

1日でも遅れると全額損金不算入

事前確定届出給与の期限を1日でも過ぎたり、提出そのものを忘れてしまったりした場合、支給した役員賞与の全額が損金(経費)として認められなくなります。

この制度には「うっかり忘れていた」「忙しかった」といった理由による救済措置は一切なく、期限の延長も災害などの特殊な事情を除き不可能です。もし期限を過ぎてから届出を出して賞与を支払った場合、会社側では経費にならず法人税が課税され、さらに受け取った役員個人には所得税が課税されます。期限管理は経営上の最優先事項と捉えてください。

支給額や支給日が届出とズレた場合も否認される

期限内に提出していても、届出書に記載した内容と「実際の支給額」や「実際の支給日」が異なれば、原則として全額が損金不算入となります。一部だけが認められるわけではありません。

例えば、「届出額が100万円なのに業績不振で50万円に減額した」「12月10日支給予定だったが、資金繰りの都合で12月20日に支払った」といったケースは全てアウトです。これらは「事前の確定」が守られなかったとみなされます。一度届け出た以上、資金繰りが厳しくても、予定通りの日に予定通りの金額を支払わなければ節税効果は消滅します。

期限後の提出や変更が認められる「やむを得ない事情」とは

原則として届出内容の変更や期限後の対応はできませんが、著しい業績悪化など「やむを得ない事情」がある場合に限り、変更届を提出できる可能性があります。

ただし、ここで認められる「やむを得ない事情」のハードルは非常に高いです。単に「利益が予想より少なかった」程度では認められず、客観的に見て役員給与を減額せざるを得ないほどの経営危機的状況(業績悪化改定事由)や、役員の職制上の地位が変わるなどの特別な事情(臨時改定事由)が必要です。これらに該当するかどうかの判断は高度な専門知識を要するため、安易な変更は行わず、必ず顧問税理士などの専門家と慎重に検討してください。

事前確定届出給与の期限管理を行うポイントは?

事前確定届出給与の制度活用を成功させるためには、期限管理と実行の正確さがすべてです。以下のチェックポイントを遵守してください。

- スケジュール確認: 株主総会の日程が決まったら、即座に提出期限(1ヶ月後 or 期首4ヶ月後)を算出する。

- 届出書の作成: 国税庁指定の「事前確定届出給与に関する届出書」と「付表」に、正確な支給日と金額を記載する。

- 期限内提出: 出し忘れがないよう、余裕を持って提出し、控えを保管する。

- 完全一致で支給: 届出通りの日に、届出通りの金額を振り込む。

事前確定届出給与について不安な場合は専門家へ相談を

事前確定届出給与は、期限を遵守し、届出通りに実行することで初めて大きな節税効果を発揮します。ポイントは以下の3点です。

- 提出期限は「株主総会から1ヶ月以内」かつ「期首から4ヶ月以内」の早い方

- 期限後提出や、届出と異なる支払いは全額損金不算入となる

- 新設法人は設立2ヶ月以内と期限が短いので特に注意が必要

もし現在、決算直後や会社設立直後であれば、すぐにカレンダーを確認してください。期限まで数日しかない場合は、早急に書類作成に着手する必要があります。

また、事前確定届出給与は形式要件が極めて厳しく、自己判断で進めると、思わぬ否認事例に該当してしまうリスクがあります。手続きに少しでも不安がある場合は、顧問税理士に相談してミスのない手続きを行ってください。

※ 掲載している情報は記事更新時点のものです。

会社設立の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 経営

会社を成長させるための「お金」との向き合い方

日本では毎年約12万社の会社が設立されています。現在起業の準備をされている方、いつか起業を考えられている方も多いのではないでしょうか。 一方で起業をしても10年後には3割の会社しか…

詳しくみる -

# 経営

経営監査とは?内部監査との違い、進め方、関連資格をわかりやすく解説

経営監査とは、会社の経営活動全体が目標達成に向けて有効かつ効率的に行われているかを、客観的な立場で評価し、改善のための助言まで行う活動です。単に誤りを指摘するのではなく、業務プロセ…

詳しくみる -

# 経営

個人事業主が従業員を雇うには?雇用するメリットや社会保険手続きも解説!

仕事が忙しくなってきた個人事業主の中には、従業員を雇用しようと考えている人もいるのではないでしょうか。本記事では、従業員を雇用するために必要な手続きや、従業員を雇用するメリット・デ…

詳しくみる -

# 経営

起業家・経営者におすすめ映画10選

起業のヒントやモチベーションなどは、本やセミナーだけでなく映画からも得られます。成功者の半生を描いたサクセスストーリーから、ビジネスの過酷さが分かるリアルな作品まで、さまざまな映画…

詳しくみる -

# 経営

経営指導員とは?なる方法や経営支援員との違いも紹介

経営指導員とは、小規模事業者が抱えるさまざまな課題の解決のため、ともに考え、支援を行う人材です。地域の商工会や商工会議所が採用し、給与を支払います。経営指導員になるためには講習の修…

詳しくみる -

# 経営

中小企業の倒産理由とは?万一の備えを万全に

大企業と比較すると、経済的基盤は弱い傾向にある中小企業。 中小企業の倒産件数は以下のグラフに示したとおり、近年は少しずつ減ってきてはいますが、それでも毎年8,000件以上の企業が事…

詳しくみる